Les ETF américains sont les meilleurs ETF pour les investisseurs suisses

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

J’investis principalement dans des ETF américains, et j’ai recommandé ces ETF à plusieurs reprises sur ce blog. Je considère que les ETF américains sont les meilleurs ETF disponibles. J’ai parlé à plusieurs reprises de ce qui les rend intéressants dans divers articles. Mais comme je reçois encore de nombreuses questions, je vais entrer dans tous les détails de ces ETF américains.

Je parle de fonds négociés en bourse (ETF) qui investissent aux États-Unis. Je parle spécifiquement des ETF des États-Unis. Ce qui compte ici, c’est le domicile de l’ETF. C’est plus important que beaucoup de gens ne le pensent.

Alors, voici ce qui rend ces ETF américains intéressants.

Disponibilité des ETF américains

Tout d’abord, nous devons aborder la question de la disponibilité des ETF américains, ou de leur absence.

Si vous êtes aux États-Unis, vous n’aurez aucun problème. Cependant, si vous êtes en Europe, c’est une autre histoire. En effet, en raison de la réglementation européenne, de nombreux pays ont perdu l’accès aux ETF américains.

En fait, en 2018, tous les pays membres de l’Union européenne ont perdu l’accès aux ETF américains. Cela est dû à la réglementation PRIIPS. Ces réglementations font partie d’un ensemble plus vaste connu sous le nom de MiFID II. Ces lois obligent les fournisseurs de fonds à fournir un document d’informations clés pour l’investisseur (DIC) dans la langue de l’investisseur. Et jusqu’à présent, les fournisseurs de fonds américains ne les ont pas fournis, et il est peu probable qu’ils le fassent. Donc, pour l’instant, les investisseurs européens ne peuvent pas investir dans des ETF américains.

En théorie, ces lois protègent les investisseurs en leur fournissant plus d’informations sur les instruments qu’ils utilisent. Cependant, en pratique, elles sont uniquement là pour forcer les gens à investir dans des fonds européens.

Cependant, la Suisse ne fait pas partie de l’Union européenne. Par conséquent, les investisseurs suisses ont toujours accès aux ETF américains. Toutefois, cela pourrait changer lorsque l’équivalent suisse des lois européennes entrera en vigueur. Maintenant, il n’est pas tout à fait clair si cela s’appliquera aux courtiers étrangers (comme Interactive Brokers) ou non. Mais pour l’instant, nous sommes libres d’utiliser ces ETF.

Je pense que ces restrictions ne s’appliqueront pas aux courtiers à exécution seule comme Interactive Brokers. Ils devraient donc toujours être disponibles à l’avenir.

Le courtier dont vous avez besoin pour acheter des actions et ETFs avec des frais incroyablement bas! Investissez dans des compagnies américaines dès 0.50 USD!

- Très bon marché

- Exécution sans faute

De plus, tous les courtiers ne nous fournissent pas un accès à ces ETF, même s’ils pourraient le faire en vertu de la loi. Pour l’instant, seuls les courtiers étrangers, comme Interactive Brokers, donnent accès à ces ETF. C’est une bonne chose, car Interactive Brokers est le meilleur courtier pour les investisseurs suisses.

Si vous souhaitez plus d’informations sur ces réglementations, vous pouvez lire mon article sur la disponibilité des ETF américains.

Les ETF américains ont des frais moins élevés

Le premier avantage des ETF américains est qu’ils ont des frais moins élevés que leurs alternatives européennes.

Ce qui compte pour nous, c’est le ratio des frais totaux (TER) des ETF. Le TER est le total des frais que vous payez pour détenir l’argent. Ces frais sont exprimés en pourcentage et sont retirés de votre argent au cours de l’année. Donc, si vous avez un TER de 0,1 % et 100 000 CHF dans le fonds, vous perdrez 100 CHF chaque année en frais.

Étant donné que vous paierez les frais chaque année, il est important de les optimiser. Si vous êtes un investisseur passif, les frais courants sont le coût le plus important que vous puissiez optimiser. Il est donc important de bien le faire. Et plus vous avez d’argent dans les fonds, plus vous paierez de frais.

Nous pouvons comparer quelques ETF pour voir la différence de frais :

- Vanguard S&P 500 : l’ETF américain (VOO) a un TER de 0,03 %, tandis que l’ETF européen (VUSA) a un TER de 0,07 %, deux fois plus cher

- Vanguard World : L’ETF américain (VT) a un TER de 0,06 %, tandis que l’ETF européen (VWRL) a un TER de 0,14 %, plus de deux fois plus cher

- iShares S&P 500 : l’ETF américain (IVV) a un TER de 0,03 %, tandis que l’ETF européen (IUSA) a un TER de 0,07 %, deux fois plus cher

- iShares World : l’ETF américain (URTH) a un TER de 0,24 %, tandis que l’ETF européen (IWRD) a un TER de 0,50 %, deux fois plus cher

Comme vous pouvez le constater, le TER des fonds européens est nettement plus élevé que celui des ETF américains. À long terme, cela fera une différence significative dans vos rendements.

Lorsque vous investissez dans des ETF, les frais d’investissement ne doivent pas être ignorés. Et cela est particulièrement vrai si vous voulez prendre votre retraite anticipée en fonction de votre portefeuille.

Les ETF américains sont plus avantageux sur le plan fiscal

Le deuxième avantage est encore plus important, mais il est aussi un peu plus compliqué et ne concerne que les investisseurs suisses. En effet, les ETF américains sont plus avantageux sur le plan fiscal pour les investisseurs suisses.

Cet avantage fiscal est basé sur la façon dont les dividendes sont imposés. En particulier, la façon dont les États-Unis imposent les dividendes des sociétés américaines.

Par défaut, le gouvernement américain prélèvera 30 % des dividendes versés par les sociétés américaines aux investisseurs étrangers. Or, la Suisse a une convention fiscale qui réduit cette retenue à 15 % pour les investisseurs suisses, soit le même montant retenu pour les investisseurs américains. De plus, nous pouvons récupérer les 15 % restants sur notre déclaration d’impôts.

Mais lorsque nous utilisons un ETF en Europe, les dividendes seront retenus avant d’atteindre le fonds. Par exemple, si vous investissez dans un ETF d’Irlande avec des actions Coca-Cola, vous perdrez directement 15 % de ces dividendes. Mais si ces dividendes sont versés à un fonds américain, il n’y a pas de perte !

Cet avantage est essentiel, car les actions américaines représentent 50 % de l’ensemble du marché boursier mondial. Il est très important d’économiser sur les dividendes de ces actions.

Le deuxième meilleur domicile pour les ETF après les États-Unis est l’Irlande. Donc, si vous n’avez pas accès aux ETF américains, les ETF irlandais (IE) sont la meilleure solution.

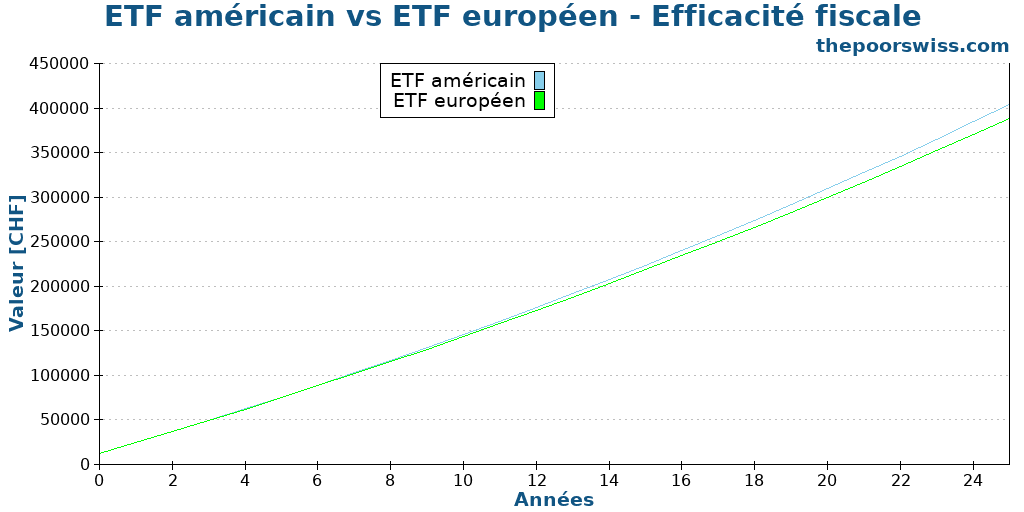

Dans l’ensemble, le montant que vous économiserez dépendra du rendement des ETF que vous utilisez. Pour un rendement de 2 %, vous économiserez 15 % de 2 %, soit 0,3 %. Ainsi, en utilisant des ETF américains, vous pouvez économiser jusqu’à 0,3 % en frais chaque année ! Sur un portefeuille de 100 000 CHF, vous pouvez économiser 300 CHF par année !

Toutefois, il est essentiel de savoir que cette déduction ne peut être demandée que lorsqu’elle atteint 100 CHF. En dessous de 100 CHF, les impôts rejetteront cette déduction. Vous aurez donc besoin d’environ 33 000 CHF en ETF américains avant de pouvoir la réclamer.

Si vous vous demandez si cela est important, vous pouvez consulter le graphique suivant. Dans cet exemple, nous investissons 1 000 CHF par mois sur 25 ans et la seule différence est que nous perdons 15 % des dividendes avec

Les ETF américains sont plus importants

Un petit avantage est que les ETF américains sont plus importants et plus liquides. Par important, je veux dire qu’ils gèrent plus d’argent. Généralement, cela est exposé comme la mesure des actifs sous gestion (AUM).

Un ETF plus important présente quelques avantages par rapport à un ETF plus petit :

- Il montre plus de popularité. Les fonds plus importants sont généralement importants parce qu’ils sont très populaires (les gens y mettent leur argent).

- Il a moins de chances d’être fermé.

- Un ETF plus important a un volume de négociation plus élevé. Cela a l’avantage que l’ETF est plus facile à vendre. Généralement, ils ont également un écart plus faible, ce qui vous donne de meilleurs prix d’achat et de vente.

- Un ETF plus important peut mieux reproduire l’indice, car il comprendra plus de petites entreprises qu’un ETF plus petit.

Pour ces raisons, les grands ETF sont généralement meilleurs que les petits ETF. Mais cela ne devrait pas être l’argument principal dans le choix d’un ETF.

Les ETF américains sont moins chers à négocier

Le dernier avantage est que les ETF américains sont moins chers à négocier (avec un bon courtier) que les ETF européens.

Cela n’est pas directement dû au fonds lui-même, mais plutôt à la bourse qu’ils utilisent.

Par exemple, mon ETF principal, Vanguard Total World (VT), est négocié à la Bourse de New York (NYSE). Acheter ou vendre des actions avec Interactive Brokers me coûte environ 0,35 USD. Je peux acheter de nombreuses actions et payer encore moins d’un dollar pour la transaction.

D’autre part, l’achat de 10 000 CHF de mon ETF suisse, iShares Core SPI ETF (CHSPI) à la Bourse suisse (SWX), m’a coûté 10 CHF ! C’est environ 30 fois plus cher que mes ETF américains.

Et les ETF européens se situent à peu près au milieu des ETF suisses et des ETF américains. À ma connaissance, les ETF américains sont les moins chers à négocier. Maintenant, cela peut changer si vous utilisez un service avec des transactions gratuites. Mais il y a très peu de bons services comme celui-ci disponibles en Suisse pour le moment.

Risques : Qu’en est-il de l’impôt successoral américain ?

Beaucoup pensent que nous ne devrions pas investir dans des ETF américains en raison de l’impôt successoral américain. Et dans certains cas, c’est vrai. Mais en pratique, pour les investisseurs suisses, il n’y a presque aucun risque supplémentaire à investir dans des ETF américains.

La loi sur l’impôt successoral américain stipule que l’héritage des ETF américains est assujetti à un impôt successoral de 40 %. Les étrangers non résidents (essentiellement, les étrangers en dehors des États-Unis) sont exemptés de cet impôt pour les actifs jusqu’à concurrence de 60 000 USD. Après cela, les étrangers devront payer une taxe de 40 %.

Cela signifie que si vous avez de nombreux actifs américains, ils pourraient perdre beaucoup de valeur lorsque vous décédez et que vos actifs sont transmis par héritage. Vous ne voulez pas que cela arrive à votre succession.

Cependant, beaucoup de gens oublient que la Suisse a une convention fiscale successorale avec les États-Unis. Et ce traité augmente considérablement la partie exonérée de cet impôt successoral !

Grâce à ce traité fiscal successoral, les investisseurs suisses sont exonérés de l’impôt successoral américain jusqu’à concurrence de 11,18 millions de dollars, au prorata de la proportion d’actifs américains dans votre fortune nette. Par exemple, si les ETF américains représentent 10 % de votre succession, 1,118 million de dollars (10 % * 11,18 millions) seront exonérés de l’impôt successoral américain !

Ainsi, dans la plupart des cas, les investisseurs suisses n’ont pas à s’inquiéter de l’impôt successoral américain ! Cependant, il est vrai que cela peut compliquer votre succession. Si vous avez des ETF américains, vous devrez traiter avec l’IRS.

Si vous voulez tous les détails et de nombreux autres exemples, vous pouvez lire mon article approfondi sur la loi américaine sur l’impôt successoral. Cet article explique également comment traiter l’impôt successoral américain, dans le cas spécifique d’Interactive Brokers.

Que faire si vous ne pouvez pas utiliser les ETF américains ?

Malheureusement, beaucoup de gens n’ont pas accès à ces excellents ETF américains.

Pour ces personnes, investir dans des ETF européens reste une excellente option. L’utilisation d’ETF américains est la meilleure façon d’investir. Cependant, il s’agit d’une optimisation par rapport aux ETF européens. Il n’y a rien de mal à investir dans des ETF européens !

Si vous voulez être optimal, vous devez opter pour les ETF américains. Maintenant, il pourrait être difficile (voire impossible) d’utiliser ces ETF. Même pour les investisseurs suisses, peu de courtiers nous permettent d’y accéder. Si vous ne voulez pas faire d’efforts supplémentaires et que vous voulez investir dans de bons ETF avec moins d’efforts, les ETF européens sont excellents !

Ce qui compte le plus, c’est d’investir, pas d’investir de façon optimale !

Qu’en est-il des fonds communs de placement ?

Dans cet article, j’ai parlé très spécifiquement des ETF américains, mais qu’en est-il des fonds ?

Les fonds communs de placement américains sont également excellents. Mais il est intéressant de savoir que les fonds communs de placement suisses peuvent également vous faire économiser des dividendes. En effet, les fonds sont très différents des ETF dans la façon dont ils sont détenus.

Avec un fonds, chaque investisseur passe indirectement. Avec un ETF, vous passez par un courtier qui détient les actions en votre nom.

Cela permet au fonds d’être plus efficace, directement en fonction du traité. Ainsi, un fonds commun de placement domicilié en Suisse est aussi avantageux sur le plan fiscal qu’un ETF domicilié aux États-Unis. Bien sûr, les fonds communs de placement suisses auront probablement d’autres inconvénients (plus petits et plus chers, surtout), mais il est bon de savoir que le principal inconvénient fiscal des ETF européens n’est pas présent dans les fonds communs de placement suisses.

Conclusion

Êtes-vous prêt à prendre en main votre avenir financier? Ce livre est votre guide ultime pour construire votre richesse en investissant intelligemment en Suisse.

Ce manuel démystifie, étape par étape, le monde des actions et des ETF, vous permettant d’investir en toute confiance, selon vos propres conditions.

Comme vous pouvez le constater, il y a de nombreuses raisons d’investir dans des ETF américains plutôt que dans des ETF européens ! Ces ETF vous permettront d’économiser une somme importante d’argent en frais et en impôts.

80 % de mon portefeuille est investi dans Vanguard Total World (VT), un ETF américain. Le reste est investi dans un ETF suisse pour ma portion de biais national. Donc, j’investis une part considérable de mon argent dans des ETF américains. C’est parce que je considère que ces ETF sont les meilleurs disponibles pour les investisseurs suisses.

Cependant, ces ETF sont plus difficiles à utiliser. Les investisseurs de l’Union européenne ne peuvent plus y investir, et en Suisse, seuls quelques courtiers vous permettent de les utiliser.

Comme je l’ai mentionné, les ETF américains sont une optimisation par rapport aux ETF européens, mais ce n’est pas une révolution. Si vous ne pouvez pas (ou ne voulez pas) investir dans des ETF américains, investir dans des ETF européens sera une excellente façon d’investir !

Si vous voulez commencer à négocier des ETF américains, je vous recommande d’utiliser Interactive Brokers. C’est un excellent courtier qui vous permet de négocier des ETF américains avec des frais de transaction très bas. J’ai un guide sur l’investissement avec Interactive Brokers.

Investissez-vous dans des ETF américains ?

Prochains articles

Combien de temps faut-il pour investir ?

Investis en quelques minutes. Découvre le temps dont tu as réellement besoin pour gérer ton portefeuille. Spoiler : Il faut moins de 15 minutes par mois pour se constituer un patrimoine.

Mes 11 plus grandes erreurs d’investissement – Comment les éviter !

Évitez les erreurs coûteuses. Découvrez les erreurs d’investissement les plus courantes chez les débutants et apprenez à protéger votre portefeuille contre les pertes inutiles.

Qu’est-ce que l’indice Russell 3000 ?

Qu’est-ce que le Russell 3000 ? Découvrez cet indice large du marché américain, comment il suit les 3000 premières entreprises et en quoi il diffère du S&P 500.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour Baptiste,

Je suis en pleine réflexion pour débuter mon aventure ETF. A priori j’envisage Interactive Brokers pour la plateforme même si elle ne semble pas être la plus simple.

Je cherche le meilleur ETF World capitalisant, VT est-il capitalisant ? J’ai du mal à trouver l’information…

Merci !

Bonjour,

IB n’est pas la plus simple, mais n’est pas non plus très compliqué après quelques jours d’utilisation.

VT n’est pas capitalisant. Les meilleurs ETFs sont les ETFs américains et ils ne sont pas capitalisants.

Bonjour,

Si on investi dans des ETF américains… le problème est le risque de change non ? Comment y remédier ?

Bonjour,

Le risque de change est malheureusement omniprésent pour un investisseur Suisse. Même en investissant dans des actions Suisse, il y a un risque de chagne parce que les entreprises Suisses font du business avec les US et ont donc un risque de change, mais il est en effet plus grand lorsqu’on investit en dollar directement.

Pour y remédier, on peut avoir un biais Suisse dans son portefeuille. Ou alors, il faut utiliser de la couverture de change, mais comme toute « assurance », ça n’est pas gratuit.

Bonjour Baptiste,

Je ne pense pas voir lu quelque part dans vos articles de sujet sur les droits de timbre selon la nature des ETF ou fonds indiciels en terme de provenance. Or j’ai lu que cela pouvait changer la donne pour des ETF étrangers dont les ETF américains (0.15% de droit de timbre par rapport à 0.075% pour des ETF nationaux).

Pensez-vous que cela puisse changer la donne quant au choix de la provenance des ETF ?

Merci d’avance pour votre réponse et merci encore pour toutes ces précieuses informations !

Bonjour Sarah,

J’ai écrit un article là-dessus: Droit de timbre suisse – Tout ce que vous devez savoir

La recherche marche assez bien ;)

Et en utilisant un courtier non-Suisse, il n’y a aucun frais de timbre.

Merci Baptiste,

Cela me rassure étant donné que j’ai choisi d’ouvrir un compte IB en lisant récemment vos articles, merci de tous ces bons conseils !

Bonjour,

Savez-vous comment ça marche pour les résidents français ?

Merci d’avance pour votre aide,

Cdt,

Malheureusemnt, les citoyens de l’union européenne n’ont pas le droit d’investir dans ces ETFs, à moins d’être des investisseurs professionales. C’est à cause des régulations PRIIPS.

Salut,

Merci pour ton article. Par contre, pour les résidents fiscaux suisses qui possèdent des ETFs Américaines (buy and hold strategy), pour moi il n’est toujours pas claire si on doit payer des impôts aux États Unis et dans quels cas de figure, (par exemple dans le cas de vente de titres avec gain dans l’avenir? Malgré le fait de résider en Suisse et ne pas être cityoen US). Est-ce que tu as une idée ?

Merci!

Bonjour Marco,

Si vous n’êtes pas américains et que vous êtes résidents Suisses, vous n’avez aucun impot à payer aux US. 15% des dividendes vont être retenus directement à la source, mais c’est tout.

Le seul cas ou c’est possible d’être imposé, c’est à la mort, avec les impots sur les héritages, mais en général, les Suisses ne vont pas payer cet impot.

Bonjour et merci beaucoup pour l’article.

Il y a juste un détail que je n’ai pas compris. Est-ce un ETF Suisse aussi intéressant fiscalement qu’un ETF américain? J’ai compris qu’avec un ETF Irlandais on perd 15%, mais est la même chose un ETF Suisse?

Merci

Hi Jonny,

Bonne question. Et je ne suis pas sûr. Je dirais que c’est fiscalement pareil avec 15% de perdu, mais pas sûr. Mais en fait, la questio ne se pose pas trop car il y a très peu d’ETFs Suisses, pas assez pour un bon portefeuille.

Hello,

un grand merci pour tous ces conseils et informations, je déprimais profondément en analysant les frais sur Swissquote n’étant pas du tout compatible avec ma stratégie d’investir périodiquement (tous les mois/2 mois) un montant fixe distribué sur plusieurs ETF.

Et ensuite, j’ai trouvé votre blog… :-)

1- Pouvez-vous me communiquer le no IE00 *** des 2 fonds que vous utilisez?

Vanguard Total World (VT)

iShares Core SPI (CHSPI)

2- Je pensais aussi investir une part de mon portefeuille sur un ETF Glogal, genre Amundi ETF MSCI World UCITS ETF EUR (LU1681043599). Pourquoi avez-vous investi que au US et en CH et pas sur d’autres marchés?

Un grand merci,

Romain

Bonjour Romain,

Je suis content que mon blog ait été utile.

1) je ne suis pas sur de comprendre de quel numéro vous parlez? Le numéro ISIN? IE c’est pour Irlande, donc aucun de ces deux ETFs aura un numéro IE.

CHSPI a un numéro ISIN CH0237935652

VT est un ETF américain, il n’a pas d’ISIN.

2) VT couvre le monde entier, pas seulement les US

bonjour, merci pour votre site internet. Est-ce tjrs possible d’investir de manière défiscalisée dans les ETF américains (us) pour un résident suisse?

Je vous cite : « … les investisseurs suisses ont toujours accès aux ETFs américains. Cependant, cela pourrait changer en 2022 lorsque l’équivalent suisse des lois européennes entrera en vigueur. »

Est-ce vous en savez plus maintenant?

En 2022, rien n’a changé. Je viens de mettre à jour l’article.

Je pense que ça ne va pas changer de sitôt.

merci!

Bonjour,

Pour clarifier la mentions suivante :

« Néanmoins, la Suisse a une convention fiscale qui réduit cette retenue à 15% pour les investisseurs suisses, le même montant qui est retenu pour les investisseurs américains. Et en plus de cela, nous pouvons récupérer les 15% restants sur notre déclaration fiscale.

Mais lorsque nous utilisons un fonds en Europe, les dividendes seront retenus avant d’atteindre le fonds. Par exemple, si vous investissez dans un ETF irlandais qui détient des actions Coca-Cola, vous perdrez directement 15% de ces dividendes américains. Mais si ces dividendes sont versés à un fonds américain, il n’y a pas de perte! »

Est-ce juste si je dis :

ETF (ou action) US, dividende de 1% = rendement net de 0.85% (-15%)

Nous devons déclarer les 0.85% en revenus sur notre déclaration d’impôt ? qui seront imputés de notre propre taux (par exemple pour TMI de 20% cela donnerai un rendement net net de 0.68% ?

On peut déduire les 0.15% retenus sur notre déclaration ?

ETF Irlandais d’actions américaines, dividende de 1% = rendement net de 0.7% (-30%)

Nous devons déclarer les 0.7% en revenus sur notre déclaration d’impôt ?

On ne peut rien déduire ?

Salutations !

Bonjour,

Pour votre example US: C’est juste. Il faut déclare les 0.85% en revenus et ça sera imposés environ à votre TMI. Et après, les 0.15% retenus aux US sont déduits de vos impôts sur votre déclaration. On peut donc dire qu’il y a 0% de retenu à la fin.

Pour votre example IE: C’est en fait 0.85% car l’Irlande a un traité avec les américains pour réduire cela à 0.15%, mais il n’est pas besoin de déduire les 15% restants. Donc les revenus sont les mêmes mais il y a une retenue de 15% qu’on ne peut retoucher.

C’est pour cela que les ETFs Irlandais sont très bien, juste après les américains.

Bonjour,

Donc si je suis la logique, le mieux est d’investir dans un ETF américain avec domiciliation US car on peut récupérer les 15% déduit lors du versement de dividendes en déclarant au fisc Suisse. Si l’ETF voulu n’a pas de domicile aux US du coup la domiciliation Irlande est meilleures en revanche, on ne peut récupérer les 15% déduit lors du versement de dividendes. Correct ?

Merci d’avance et meilleures salutations,

Bonjour Alexandre,

C’est exactement ça. En sachant que cette optimisation est uniquement valide pour les dividendes d’actions américaines (et japonaises, mais c’est moins important). Du coup, un ETF avec des actions européenes est très bien en Ireland, mais un ETF avec des actions américaines sera mieux aux US.

Bonjour,

Vu qu’un être américain possède plus d’avantages par rapport à un européen. Que se passera-t-il si lá suisse interdit les êtres américain en 2022. On perd l’argent qu’on investi. Il y aura un risque supplémentaire ?

Merci

Je suppose que vous voulez parler de d’ETF américain et non d’êtres américains?

On ne va pas perdre l’argent investi. On ne va juste plus pouvoir investir plus dans ces ETFs. On devra commencer à investir dans les ETFs européens.

Bonjour,

Du coup est-ce que vous conseillez d’investir dans des ETF américains pendant que c’est encore possible et hold?

Merci

Oui, c’est ce que je recommande!