Weniger ausgeben macht Sie nicht reich

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Ich möchte heute ein wichtiges Thema ansprechen, nämlich die größte Lüge der persönlichen Finanzen. Oft liest man Erfolgsgeschichten von Menschen, die reich geworden sind, weil sie ihre Ausgaben im Auge behalten, ein Budget haben oder einfache Dinge tun.

Allerdings fehlt diesen Geschichten oft ein wichtiger Zusammenhang. In der Praxis wird man nicht reich, indem man einfach weniger ausgibt. Sie können zwar mehr Geld sparen, aber das ist schnell begrenzt, besonders in einem so teuren Land wie der Schweiz.

Daher möchte ich die Probleme mit dieser größten Lüge im Bereich der persönlichen Finanzen erörtern.

Erfolgsgeschichten

Wenn Sie Blogs und Nachrichten über persönliche Finanzen lesen, haben Sie diese Art von Geschichten wahrscheinlich schon gelesen:

- 38-jährige Rentnerin: Amerika, hör auf, dein Geld für diese sieben Dinge zu verschwenden – wenn du früh in Rente gehen willst

- Lebe nach diesen fünf Regeln und werde reich

- Unsere sechs Schritte zum Ruhestand mit 40

Auf Websites wie CNBC, Forbes und Marketwatch gibt es viele solcher Geschichten. Das heißt aber nicht, dass diese Geschichten gut für die Leser sind.

Sie alle erörtern, wie jeder leicht reich werden kann, indem er einfache Regeln befolgt. Die einfachen Regeln oder Gewohnheiten sind im Allgemeinen die Verfolgung Ihrer Ausgaben, die Budgetierung, die Konzentration auf Ihre finanzielle Freiheit und die Reduzierung der Ausgaben. Oft wird vorgeschlagen, den täglichen Kaffeekonsum zu reduzieren, um so viel Geld zu sparen.

Das Problem ist, dass die meisten dieser Geschichten den Hauptpunkt verfehlen: Die Menschen gehen nicht sehr früh in Rente, indem sie weniger ausgeben – sie gehen sehr früh in Rente, indem sie einen großen Teil ihres Einkommens sparen.

Wir haben schon früher gesehen, dass Ihre Sparquote der treibende Faktor für die Zeit ist, die Sie brauchen, um in Rente zu gehen. Und es gibt zwei Möglichkeiten, eine sehr hohe Sparquote zu erreichen:

- Ein sehr hohes Einkommen

- Ein sehr niedriges Kostenniveau

Viele Frührentner in den Vereinigten Staaten leben in einem Wohnwagen oder haben ein Einkommen von 300.000 USD oder mehr, wenn sie in Rente gehen. Beides ist nicht für jeden möglich.

Warum also verbreiten diese Blogs und Nachrichtenagenturen diese Geschichten? Einfach weil sie sich verkaufen! Die Menschen wollen hören, dass alles einfach ist und sie reich werden können, ohne viel zu tun. Wenn man den Leuten sagt, dass es schwierig ist, mit 35 in Rente zu gehen, werden sie das nicht mögen. Und Websites wollen nur über Dinge schreiben, die ihre Leser glücklich machen.

Einkommen ist ein entscheidender Faktor

Viele Menschen wollen das nicht lesen: Das Einkommen ist ein wesentlicher Faktor, um finanzielle Ziele zu erreichen.

Die Optimierung Ihrer Ausgaben ist zweifellos hervorragend. Aber man kommt schnell an einen Punkt, an dem man nicht weniger ausgeben kann, ohne in einem Wohnmobil oder in den Wäldern zu leben. Viele Menschen wollen oder können so nicht leben.

Wenn Sie also Ihre Sparquote erhöhen wollen, ohne Ihre Ausgaben zu senken, haben Sie nur eine Möglichkeit: Ihr Einkommen zu erhöhen.

Leider ist es nicht so einfach, die Einnahmen zu erhöhen, wie die Ausgaben zu senken. Und einige Berufe bieten tatsächlich mehr Möglichkeiten als andere. Das heißt aber nicht, dass die Menschen ihr Einkommen nicht steigern können. Allerdings ist die Einkommenssteigerung in einigen Berufen einfacher als in anderen.

Es gibt viele Möglichkeiten, Ihr Einkommen zu steigern:

- Konzentrieren Sie sich auf Ihre Karriere

- Entwickeln Sie einen Nebenerwerb

- in Anleihen, Aktien oder andere Vermögenswerte investieren

Letztendlich geht es vor allem darum, Ihr Humankapital aufzubauen und in einkommensschaffende Anlagen zu investieren.

Die meisten Menschen haben kein Geld zum Sparen

Ein weiteres Problem bei der Behauptung, man könne reich werden, indem man weniger Geld ausgibt, ist, dass die meisten Haushalte sehr wenig sparen. Sicherlich könnten sie ihre Ausgaben ein wenig reduzieren, aber die Möglichkeiten, ihre Ausgaben zu senken, sind äußerst begrenzt.

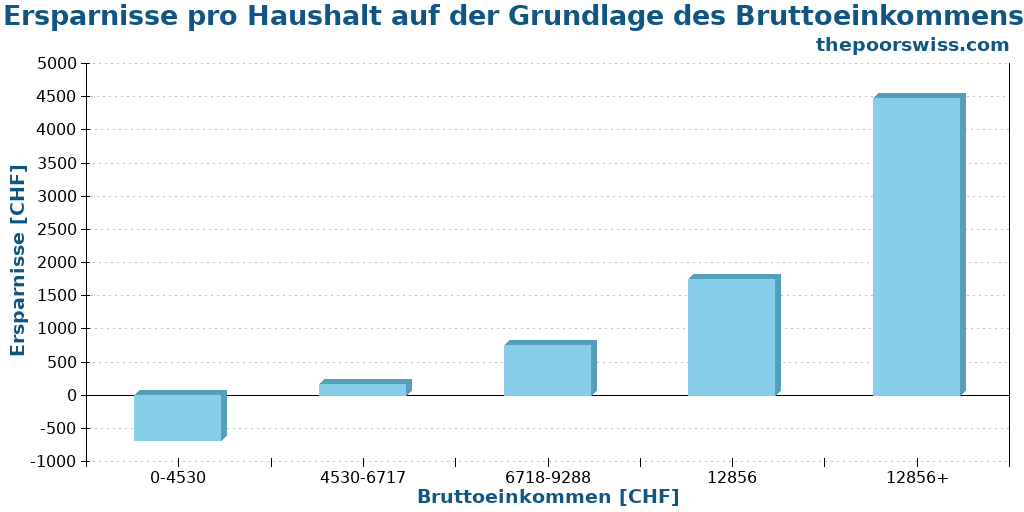

Ich habe mir die Sparstatistik des Bundesamtes für Statistik (BFS) angesehen. Ich verwende Daten aus den Jahren 2015 bis 2017, also die aktuellsten Daten, die für die von mir gesuchten Daten verfügbar sind.

Diese Grafik zeigt, wie viel die 20 % der Haushalte auf der Grundlage ihres Bruttoeinkommens sparen. Wir sehen, dass 20 % der Bevölkerung in einem Monat kein Geld sparen. Und die nächsten 20% sparen weniger als 200 CHF pro Monat. 60% der Haushalte in der Schweiz sparen weniger als 1000 CHF.

Von einem Haushalt mit weniger als 4500 CHF in der Schweiz zu verlangen, dass er bis zum Alter von 40 Jahren 1,5 Millionen CHF anhäuft, um vorzeitig in Rente zu gehen, ist unvernünftig. Um vorzeitig in Rente zu gehen, müsste ein solcher Haushalt extrem wenig ausgeben. Sie müssten so wenig ausgeben, dass sie in der Schweiz nicht leben könnten.

Aber es wird behauptet, dass die Menschen nicht vorsichtig mit ihrem Geld umgehen. Und sie ist völlig korrekt. Die meisten Menschen sind sich nicht bewusst, wie viel sie sparen und wie viel mehr sie sparen könnten.

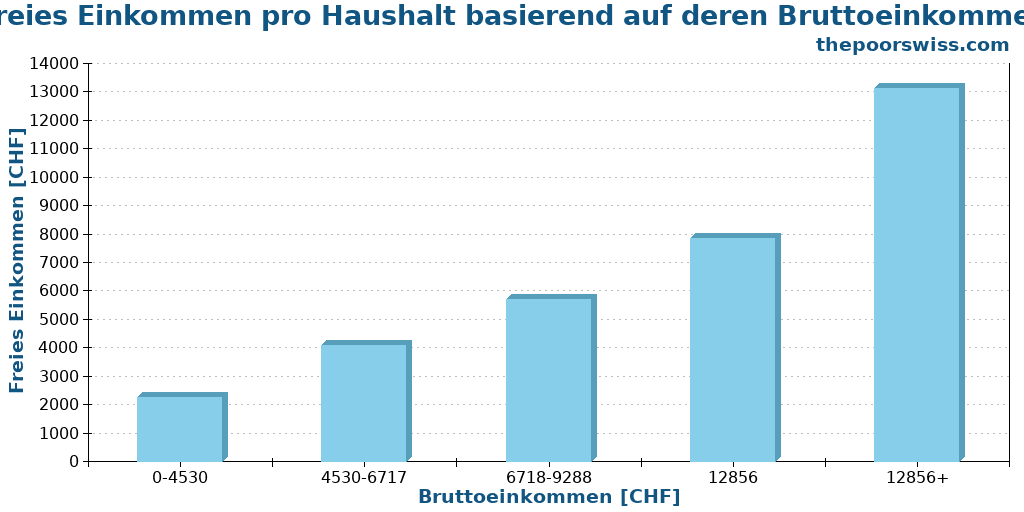

Wir können aber auch eine andere Statistik betrachten, nämlich das freie Einkommen der gleichen Haushalte. Das freie Einkommen ist der Betrag, der Ihnen nach Abzug von Pflichtabzügen, Steuern und Krankenversicherung verbleibt.

Es zeigt sich, dass die meisten Haushalte über einen erheblichen Betrag an freiem Einkommen verfügen. Aber im Moment haben sie keine Wohnung, nichts zu essen und nichts zum Anziehen. Um in der Schweiz zu leben, benötigen Sie mindestens 1500 CHF, was sehr wenig ist. Wir reden hier über das absolute Minimum zum Überleben, nicht zum Leben.

Den 20 % der Haushalte, die weniger als 4530 CHF verdienen, würden also bei einem freien Einkommen von durchschnittlich 2249 CHF, das 1500 CHF zum Überleben abzieht, etwa 750 CHF übrig bleiben. Die beste Sparquote, die sie erreichen könnten, liegt also bei 24 %. Auf der Grundlage der 4 %-Regel würde es etwa 32 Jahre dauern, bis der „Vorruhestand“ erreicht ist.

Und auch hier gilt, dass man gerade so überleben kann und keine Versicherung, keine Gesundheitskosten, keine Freizeit und kein Transportmittel einkalkuliert. Dies ist ein unrealistischer Lebensstil.

Selbst in der nächsthöheren Einkommensgruppe würde man nur etwa 44 % einsparen und damit knapp überleben. Nimmt man jedoch das, was sie ausgeben (auf der Grundlage der Statistiken), streicht alles Unnötige und zieht 20 % davon ab (unter der Annahme, dass sie mehr sparen können), so käme man nur auf eine Sparquote von etwa 27 %.

Selbst wenn man die Übung für die dritte Stufe durchführt, ergibt sich eine Sparquote von 32 %. Dies ist nicht unbedingt das Beste, was sie erreichen können. Manche Menschen können mehr als das sparen. Aber auch hier kommt es auf den Lebensstil an, den Sie wünschen. Und wir sprechen hier von Notwendigkeiten. Ich habe Freizeit, Ausgehen oder sogar Kommunikation nicht als Notwendigkeit angesehen.

Außerdem habe ich mir überlegt, dass die Menschen ihre Ausgaben um 20 % senken können. Für die meisten Haushalte ist dies bereits schwierig.

Wir können unsere Ausgaben als Beispiel nehmen. Wir sind keine großen Geldausgeber, aber auch keine Minimalisten. Ohne Steuern geben wir monatlich durchschnittlich 4500 bis 5000 CHF aus. Bei einem solchen Lebensstil bräuchten Sie mindestens 10’000 CHF Nettoeinkommen nach Steuern, um in weniger als 17 Jahren in Rente zu gehen. Und das bei einer perfekten Erfolgsbilanz.

Ein solches Einkommen setzt in der Regel ein mehrjähriges Studium voraus. Wenn Sie also mit 25 Jahren ins Berufsleben eintreten und eine durchschnittliche Sparquote von 50 % haben, werden Sie mit etwa 42 Jahren in den Ruhestand gehen. Es ist nicht schlecht, aber nicht früh genug, um in den Nachrichten zu erscheinen. Und noch einmal: Dies geschieht durch konsequentes Sparen und Investieren über 17 Jahre hinweg, was die meisten Menschen nicht erreichen können.

Diese Ergebnisse zeigen, dass man ein hohes Einkommen benötigt, um frühzeitig finanziell unabhängig (oder reich) zu werden. Dies zeigt auch, dass für einen extrem frühen Ruhestand ein sehr hohes Einkommen erforderlich ist oder dass man von nichts leben muss (das Leben bei den Eltern oder in einem Wohnmobil ist hilfreich).

Reich werden ist sinnlos

Es ist auch wichtig zu erkennen, dass es sinnlos ist, reich zu werden. Eine Million Dollar zu haben, wird Ihr Leben nicht an einem Tag verändern. Viele Menschen glauben, dass es ihr Wunsch ist, reich zu werden. Aber die meisten Menschen können ein tolles Leben führen, ohne reich zu sein. Und reich zu sein, macht die Menschen nicht glücklich.

Beim Geld kommt es darauf an, dass Sie genug Geld haben, um sich nicht zu viele Gedanken darüber zu machen und das Leben zu leben, das Sie sich wünschen.

Ich möchte finanzielle Freiheit erlangen, um von meinem Tagesjob unabhängig zu sein. Das würde mir Sicherheit geben. Aber das Erreichen dieses Ziels wird mein Leben nicht völlig verändern.

Wenn Sie jetzt ein trauriges Leben führen, wird es Sie nicht plötzlich glücklich machen, wenn Sie finanziell frei werden. Viele Menschen haben nach dem Vorruhestand festgestellt, dass sie vorher glücklicher waren. Und viele Menschen sind auf ihrem Weg zur finanziellen Unabhängigkeit ausgebrannt, weil sie sich zu sehr auf ihr Endziel und zu wenig auf ihr jetziges Leben konzentriert haben.

Schlussfolgerung

Man muss sich darüber im Klaren sein, dass der Vorruhestand oder das Reichwerden schwierig ist. Und in der Tat ist es für viele Menschen vielleicht nicht einmal möglich. Das ist nicht schön, aber so ist es nun einmal.

Zu viele Online-Artikel perpetuieren die Unwahrheit, dass ein vorzeitiger Ruhestand das Ergebnis einiger guter Ausgabegewohnheiten oder eines guten Budgets sei. Aber in Wirklichkeit läuft alles darauf hinaus, ein hohes Einkommen zu haben, was viele Menschen nicht haben werden, oder ein absurd niedriges Kostenniveau zu haben (man denke an das Leben im Wald), was viele Menschen nicht mögen würden.

Es gibt keine Geheimnisse, um reich zu werden! Das Wichtigste ist, dass Sie Ihr Humankapital aufbauen und in einkommensschaffende Anlagen investieren. Die Senkung Ihrer Ausgaben ist weniger wichtig.

Wahrscheinlich habe ich mich schuldig gemacht, in mehreren Artikeln zu optimistisch über den Vorruhestand zu schreiben. Bitte lassen Sie mich wissen, wenn Sie so denken, und ich werde versuchen, diese Artikel zu ändern. Ich habe den Vorruhestand nie als einfach betrachtet. Der Vorruhestand ist einfach, aber alles andere als leicht.

Ich möchte auch nicht, dass dieser Artikel zu negativ ausfällt. Die meisten Menschen geben zu viel aus und merken es nicht. Wenn Sie Ihre Ausgaben reduzieren, können Sie Ihre finanziellen Ziele erreichen. Je nach Ihren Zielen kann dies sogar ausreichend sein. Aber lassen Sie das Einkommen nicht unberücksichtigt.

Der Begriff „Biggest lie in personal finance“ wurde von Nick Maggiuli, einem bekannten Blogger, geprägt. Ich empfehle Ihnen, seinen Artikel zu diesem Thema zu lesen, wenn Sie mehr wissen wollen.

Was denken Sie über dieses Thema?

Mehr zum Lesen

8 gute Gewohnheiten von finanziell erfolgreichen Menschen

Denke wie die Reichen. Entdecke die gemeinsamen Gewohnheiten von finanziell erfolgreichen Menschen und wie du deine finanzielle Zukunft verändern kannst, indem du sie dir aneignest.

Was ist der Zeitwert des Geldes?

Geld heute vs. morgen. Verstehe den Zeitwert des Geldes (TVM) und warum ein Franken heute mehr wert ist als ein Franken im nächsten Jahr, aufgrund der Inflation.

Wie Sie sich Ziele setzen, um Ihr Leben zu verbessern

Wenn Sie in Ihrem Leben erfolgreich sein wollen, ist es sehr wichtig, dass Sie sich Ziele setzen, die Sie erreichen wollen. Erfahren Sie in diesem Leitfaden, wie Sie sich gute Ziele setzen können!

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber