Dépenser moins ne vous rendra pas riche

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

J’aimerais aborder un sujet important aujourd’hui, le plus grand mensonge de la finance personnelle. Vous lirez souvent des histoires de personnes qui sont devenues riches en suivant leurs dépenses, en ayant un budget ou en faisant des choses simples.

Cependant, ces histoires manquent souvent un contexte essentiel. En pratique, vous ne deviendrez pas riche simplement en dépensant moins. Vous pouvez économiser plus d’argent, mais c’est vite limité, surtout dans un pays aussi cher que la Suisse.

Je veux donc discuter des problèmes liés à ce plus gros mensonge en matière de finances personnelles.

Histoires de réussite

Si vous lisez des blogs et des nouvelles sur les finances personnelles, vous avez probablement lu ce genre d’histoires :

- Retraité de 38 ans : Amérique, arrêtez de gaspiller votre argent dans ces sept choses – si vous voulez prendre une retraite anticipée.

- Respectez ces cinq règles et devenez riche

- Nos six étapes pour prendre sa retraite avant 40 ans

De nombreux articles de ce type sont publiés sur des sites tels que CNBC, Forbes et Marketwatch. Mais cela ne signifie pas que ces histoires sont bonnes pour les lecteurs.

Ils discutent tous de la manière dont chacun peut devenir riche facilement en suivant des règles simples. Les règles ou habitudes simples sont généralement le suivi de vos dépenses, la budgétisation, la focalisation sur votre liberté financière et la réduction des dépenses. Ils suggèrent souvent qu’en réduisant votre consommation quotidienne de café, vous économiserez beaucoup d’argent.

Le problème est que la plupart de ces articles passent à côté de l’essentiel : ce n’est pas en dépensant moins que l’on prend sa retraite très tôt, c’est en épargnant une grande partie de ses revenus.

Nous avons déjà vu que votre taux d’épargne est le facteur déterminant du temps qu’il vous faudra pour prendre votre retraite. Et il y a deux façons d’obtenir un taux d’épargne très élevé :

- Un revenu très élevé

- Un niveau de dépenses très faible

Aux États-Unis, de nombreux préretraités vivent dans une caravane ou disposent d’un revenu de 300 000 USD ou plus lorsqu’ils prennent leur retraite. Ni l’une ni l’autre de ces choses n’est quelque chose que tout le monde peut faire.

Alors, pourquoi ces blogs et ces organes de presse partagent-ils ces histoires ? Tout simplement parce qu’ils se vendent ! Les gens veulent entendre que les choses sont faciles et qu’ils peuvent devenir riches sans faire grand-chose. Si vous dites aux gens qu’il est difficile de prendre sa retraite à 35 ans, ils ne vont pas aimer ça. Et les sites web ne veulent écrire que sur des choses qui rendent leurs lecteurs heureux.

Le revenu est un facteur crucial

Nombreux sont ceux qui ne veulent pas lire cela : Le revenu est un facteur essentiel pour atteindre les objectifs financiers.

Optimiser ses dépenses est excellent, cela ne fait aucun doute. Mais vous atteignez rapidement un point où vous ne pouvez pas dépenser moins sans vivre dans un camping-car ou dans les bois. Beaucoup de gens ne veulent pas ou ne peuvent pas vivre comme ça.

Donc, si vous voulez augmenter votre taux d’épargne sans diminuer vos dépenses, vous n’avez qu’un seul choix : augmenter vos revenus.

Malheureusement, augmenter les revenus n’est pas aussi simple que de réduire les dépenses. Et certains emplois offrent effectivement plus de possibilités que d’autres. Cela ne veut pas dire que les gens ne peuvent pas augmenter leurs revenus. Toutefois, l ‘augmentation des revenus est plus facile dans certaines carrières que dans d’autres.

Il existe de nombreuses façons d’augmenter vos revenus:

- Concentrez-vous sur votre carrière

- Développez une activité parallèle

- Investir dans des obligations, des actions ou d’autres actifs

En définitive, il s’agit surtout de développer votre capital humain et d’investir dans des actifs générateurs de revenus.

La plupart des gens n’ont pas d’argent à épargner

Le fait de dire que les gens peuvent devenir riches en dépensant moins pose un autre problème : la plupart des ménages épargnent très peu. Bien sûr, ils pourraient réduire un peu leurs dépenses, mais la capacité de réduire leurs dépenses est extrêmement limitée.

J’ai consulté les statistiques sur l’épargne de l’Office fédéral de la statistique (OFS). J’utilise les données de 2015 à 2017, les plus récentes disponibles pour les données que je recherche.

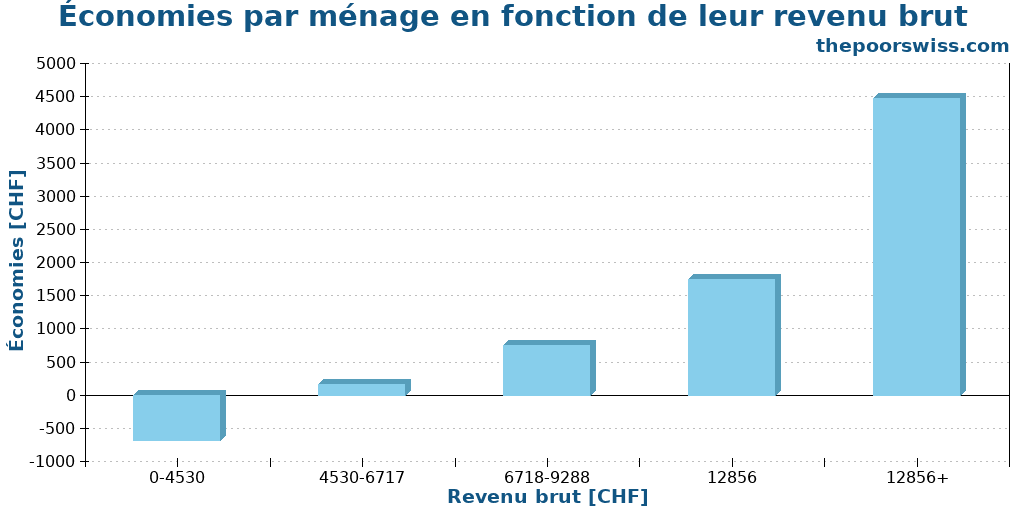

Ce graphique montre combien chaque 20% des ménages épargnent, sur la base de leur revenu brut. Nous pouvons constater que 20% de la population n’économise pas d’argent en un mois. Et les 20% suivants économisent moins de 200 CHF par mois. 60% des ménages en Suisse épargnent moins de 1000 CHF.

Il n’est pas raisonnable de demander à un ménage disposant de moins de 4500 CHF en Suisse d’accumuler 1,5 million de CHF à l’âge de 40 ans pour prendre une retraite anticipée. Pour prendre une retraite anticipée, un tel ménage devrait dépenser extrêmement peu. Ils devraient dépenser si peu qu’ils ne pourraient pas vivre en Suisse.

Mais les gens diront que les gens ne font pas attention à leur argent. Et c’est tout à fait exact. La plupart des gens n’ont pas conscience de ce qu’ils économisent et de ce qu’ils pourraient encore économiser.

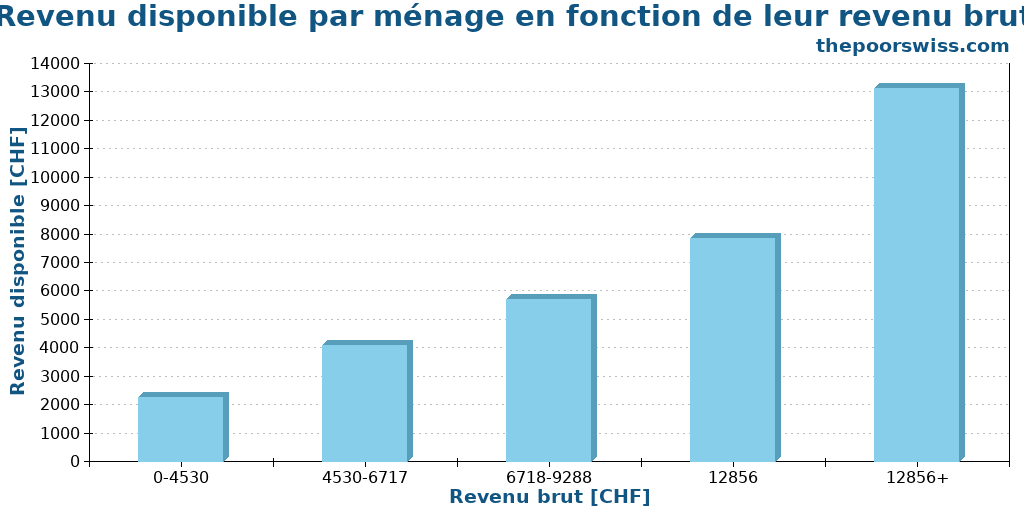

Mais nous pouvons examiner une autre statistique, le revenu libre de ces mêmes ménages. Le revenu libre est le montant qui vous reste après les déductions obligatoires, les impôts et l’assurance maladie.

Nous pouvons constater que la plupart des ménages disposent d’un montant important de revenus libres. Mais à ce stade, ils n’ont pas d’endroit où vivre, rien à manger et rien à porter. Il vous faudra au moins 1500 CHF pour vivre en Suisse, ce qui est très peu. Nous parlons du strict minimum pour survivre, pas pour vivre.

Ainsi, les 20% des ménages qui gagnent moins de 4530 CHF, avec un revenu libre de 2249 CHF en moyenne, enlevant 1500 CHF pour survivre, auraient environ 750 CHF de reste. Ainsi, le meilleur taux d’épargne qu’ils pourraient atteindre est d’environ 24 %. Sur la base de la règle des 4 %, il faudrait environ 32 ans pour atteindre la « retraite anticipée ».

Et encore, il s’agit de survivre à peine, sans compter les assurances, les frais de santé, l’absence de loisirs et de transports. C’est un mode de vie irréaliste.

Même la tranche suivante n’économiserait qu’environ 44 % en survivant à peine. Mais si nous prenons ce qu’ils dépensent (sur la base des statistiques), que nous enlevons tout ce qui est inutile et que nous retirons 20 % de ce total (en supposant qu’ils puissent épargner davantage), ils n’obtiendraient qu’un taux d’épargne d’environ 27 %.

Même en faisant l’exercice pour la troisième tranche, on obtient un taux d’épargne de 32 %. Ce n’est pas nécessairement le meilleur résultat qu’ils puissent obtenir. Certaines personnes peuvent économiser plus que cela. Mais encore une fois, cela dépend du style de vie que vous souhaitez. Et nous parlons ici de produits de première nécessité. Je n’ai pas inclus les loisirs, les sorties, ni même la communication comme une nécessité.

J’ai également considéré que les gens peuvent réduire leurs dépenses de 20 %. Pour la plupart des ménages, cela est déjà difficile.

Prenons l’exemple de nos dépenses. Nous ne sommes pas de grands dépensiers mais pas non plus des minimalistes. Sans les taxes, nous dépensons en moyenne 4500 CHF à 5000 CHF par mois. Avec un tel style de vie, il vous faudrait au moins 10 000 CHF de revenu net après impôts pour prendre votre retraite en moins de 17 ans. Et ce, avec des antécédents parfaits.

Disposer d’un tel revenu implique généralement quelques années d’études. Ainsi, si vous commencez à travailler à 25 ans, avec un taux d’épargne moyen de 50 %, vous prendrez votre retraite à environ 42 ans. Ce n’est pas grave, mais ce n’est pas assez tôt pour faire l’objet d’un bulletin d’information. Et encore une fois, ceci est le résultat d’une épargne et d’un investissement constants pendant 17 ans, ce que la plupart des gens ne peuvent pas faire.

Ces résultats montrent que vous avez besoin d’un revenu important pour devenir financièrement indépendant (ou riche) de façon précoce. Cela montre également qu’une retraite extrêmement précoce nécessite un revenu très élevé ou de survivre sans rien (vivre chez ses parents ou dans un camping-car peut être utile).

S’enrichir ne sert à rien

Il est également essentiel de réaliser que s’enrichir ne sert à rien. Avoir un million de dollars ne changera pas votre vie en un jour. Beaucoup de gens pensent que devenir riche est ce qu’ils veulent. Mais la plupart des gens peuvent avoir une belle vie sans être riches. Et être riche ne rendra pas les gens heureux.

Ce qui compte avec l’argent, c’est que vous en ayez suffisamment pour ne pas trop vous en soucier et vivre la vie que vous voulez.

Je veux atteindre la liberté financière pour être indépendant de mon travail quotidien. Cela m’apporterait la sécurité. Mais atteindre cet objectif ne changera pas entièrement ma vie.

Si vous vivez actuellement une vie triste, devenir financièrement libre ne vous rendra pas soudainement heureux. De nombreuses personnes ont découvert, après une retraite anticipée, qu’elles étaient plus heureuses avant. Et de nombreuses personnes se sont épuisées au cours de leur voyage vers l’indépendance financière parce qu’elles se sont trop concentrées sur leur objectif final et pas assez sur leur vie actuelle.

Conclusion

Il est essentiel de réaliser qu’il est difficile de prendre une retraite anticipée ou de devenir riche. Et en fait, cela peut même ne pas être possible pour de nombreuses personnes. Ce n’est pas génial, mais c’est ainsi.

Trop d’articles en ligne perpétuent le mensonge selon lequel la retraite anticipée résulte de quelques bonnes habitudes de consommation ou d’un bon budget. Mais en fait, tout se résume à avoir un revenu énorme, ce que beaucoup de gens n’auront pas, ou à avoir un niveau de dépenses absurdement bas (pensez à vivre dans les bois), ce que beaucoup de gens n’aimeraient pas.

Il n’y a pas de secrets pour devenir riche! Ce qui compte le plus, c’est de développer votre capital humain et d’investir dans des actifs générateurs de revenus. Réduire vos dépenses est moins important.

Je suis probablement coupable d’avoir écrit plusieurs articles trop optimistes sur la retraite anticipée. N’hésitez pas à me faire part de vos impressions, et je m’efforcerai de modifier ces articles. Je n’ai jamais considéré que la retraite anticipée était facile. La retraite anticipée est simple mais loin d’être facile.

Je ne veux pas non plus que cet article soit trop négatif. La plupart des gens dépensent trop et ne s’en rendent pas compte. Réduire vos dépenses vous aidera à atteindre vos objectifs financiers. En fonction de vos objectifs, cela peut même être suffisant. Mais ne laissez pas le revenu en dehors de l’équation.

L’expression « Biggest lie in personal finance » a été inventée par Nick Maggiuli, un célèbre blogueur. Je vous recommande de lire son article sur le sujet si vous voulez en savoir plus.

Que pensez-vous de cette question ?

Prochains articles

Les nombreuses façons de gérer son budget et comment nous gérons le nôtre

Maîtrise tes finances personnelles. Apprends à créer un budget efficace, à suivre tes dépenses et à économiser de l’argent efficacement en Suisse.

Fonds d’urgence – En avez-vous vraiment besoin sur 2026?

Protégez vos finances. Découvrez pourquoi vous avez besoin d’un fonds d’urgence, combien d’argent vous devriez épargner et où le conserver pour assurer votre sécurité financière.

Quelques pistes pour simplifier notre vie

Vis plus simplement. Découvrez comment nous avons simplifié notre vie pour réduire le stress, économiser de l’argent et nous concentrer sur nos véritables priorités.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Merci infiniment pour cet article qui fait beaucoup de bien. Nous venons d’acheter notre appartement, de déménager de canton et d’accueillur notre deuxième enfant. Nous avons refait notre budget et je trouve notre capacité d’épargne encore bien loin des objectifs de 40 ou 50% que je lus ici et là. Vivre sur un seul salaire me semble pour l’instant inatteignable, alors que je guette notre dépenses courantes constamment, trouvant des astuces et essayant sur votre modèle notamment d’optimiser 1 à 2 factures par année. Merci en tout cas de recontextualiser pour remettre cette vision à sa juste place, et non comme la recette magique qui résoudrait tout.

Bonjour Karrijini

Je suis content que cet article vous plaise!

40% à 50%, c’est définitivement difficile à atteindre.

Si déjà vous suivez vos dépenses et essayez de les améliorer, c’est déjà bien :)

Est-ce qu’il y a une catégorie de votre budget en particulier avec laquelle vous avez de la peine?

Je trouve qu’une partie des blog frugalistes se concentrent plus sur l’âge de l’indépendance financière plutôt que les avantages de vivre frugalement. Il suis de l’avis que le frugaliste ce n’est pas un sprint, c’est un marathon.

C’est un bon point! Nous sommes relativement frugaux avec ma femme, donc on a pas besoin de faire trop attention. Mais c’est vrai que lorsqu’on optimise quelque chose, on pense à l’effet sur nos finances pas toujours sur notre vie.

Une vie frugale a bien des avantages, pas seulement économique!

…et à la fin de la journée, on revient aux points qu’il ne faudrait jamais oublier (à mon avis)…

– Pour avoir des résultats dans la vie il faut du sacrifice, de la constance, sortir de sa zone de confort

– L’argent ne fait pas le bonheur

Il faut trouver son propre équilibre, respecter ses limites mais aussi savoir se remettre en question…

on essaie d’être plus fourmi et moins cigale, de penser à demain mais en vivant aujourd’hui. Le bonheur arrivera indépendamment du patrimoine :-)

On ne peut pas penser de vivre 5, 10 voir 15 ans dans un job et une vie que on ne supporte pas juste parce que après on sera FIRE (et déprimés)…

Bonjour Lorenzo,

Effectivement, sortir de sa zone de confort est difficile mais c’est comme ça qu’on progresse le plus!

Et comme tu le dis, FIRE ne résoud rien en soi. Il ne suffit pas d’être FIRE pour devenir heureux du jour au lendemain.