Les nombreuses façons de gérer son budget et comment nous gérons le nôtre

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Chacun gère son budget à sa manière. Il n’existe pas de méthode unique. Pour moi, la partie essentielle d’un budget est de suivre vos dépenses. C’est essentiel. Il y a de nombreuses raisons pour lesquelles c’est crucial.

Vous devez savoir combien vous dépensez. Ensuite, vous devez savoir combien il vous reste à la fin du mois. Le fait de voir l’ensemble de votre budget mensuel vous aidera à gérer vos dépenses.

Dans cet article, je vais vous expliquer pourquoi vous avez besoin d’un budget. Je parle aussi de la façon dont je gère mon budget. Ce n’est qu’une des façons de faire, mais si ça marche pour moi, ça peut marcher pour vous !

Qu’est-ce qu’un budget ?

Pour beaucoup d’entre vous, c’est évident. Mais commençons tout de même par ce qui est évident. Qu’est-ce qu’un budget ? Je parle d’un budget personnel, d’une personne seule à une famille. Je ne parle pas des budgets des entreprises.

Un budget est une estimation de vos revenus et de vos dépenses. Vous pouvez utiliser un budget mensuel ou annuel. Ou même une fois par semaine si vous en avez envie. Vous l’utilisez pour suivre vos dépenses et voir combien vous pouvez encore dépenser. Dans sa forme la plus simple, un budget est simplement la somme d’argent que vous pouvez dépenser chaque mois.

De nombreuses personnes utilisent des catégories dans leur budget. Par exemple, ils allouent 300 CHF à la catégorie Alimentation chaque mois. Que vous utilisiez des catégories ou non n’est pas essentiel. La chose la plus importante est le montant de votre budget.

Idéalement, il devrait être inférieur à vos revenus. Par exemple, avec un revenu actuel de 6000 CHF, tu budgètes pour 5000 CHF. Le reste est ce que vous enregistrez par défaut. Bien sûr, il y aura des mois où vous dépasserez votre limite. Dans ce cas, l’idée est de compenser les autres mois en dépensant moins.

Certaines personnes incluent également l’épargne dans leur budget. Avec cela, vous pouvez comptabiliser chaque dollar que vous recevez chaque mois. Vous obtenez un budget base zéro si votre solde est toujours nul à la fin du mois.

La meilleure stratégie budgétaire n’existe pas. Comme vous pouvez le constater, il existe de nombreuses variantes et vous devez utiliser celle qui répond le mieux à vos besoins. D’autre part, il existe probablement la meilleure stratégie pour chaque personne.

Avez-vous besoin d’un budget ?

Il n’y a pas de meilleur budget. Mais toute personne qui prend ses finances au sérieux doit en avoir un. Les avantages sont nombreux. Au minimum, il est très utile de suivre vos dépenses mensuelles. Pour certaines personnes, cela sera suffisant. Mais vous aurez besoin de plus que cela si vous avez du mal à gérer votre argent.

Lorsque j’ai commencé à m’occuper de mes finances, j’ai commencé par un budget strict. Mais au fil du temps, j’ai commencé à me soucier davantage du suivi de mes dépenses que de mon budget. Si vous êtes suffisamment discipliné, le suivi de vos dépenses est suffisant. Si vous n’êtes pas aussi discipliné, vous pouvez faire un vrai budget.

Mais l’affectation de l’argent à des catégories de dépenses sera encore plus utile pour de nombreuses personnes. Une analogie que j’aime bien est celle-ci :

Vous ne construiriez pas une maison sans plan.

et vous ne devriez pas dépenser de l’argent sans budget

Tout comme les plans sont un plan pour votre maison, votre budget est un plan pour votre argent.

La raison la plus évidente d’établir un budget est de ne pas dépenser plus que ce que l’on gagne. Si la somme de vos dépenses est supérieure à vos revenus, vous êtes en difficulté. En ayant un budget, vous savez toujours combien d’argent il vous reste pendant le mois. Et vous devriez vous en servir pour comprendre combien vous pouvez dépenser. Il ne doit pas nécessairement représenter la totalité de vos revenus. Vous devez prévoir un budget inférieur à vos revenus. Cela vous permettra d’économiser de l’argent facilement.

Une autre raison est d’éviter les mauvaises habitudes de dépense. Une fois que vous aurez établi un budget, vous verrez toutes vos dépenses ensemble. Cela peut vous faire réaliser que certains petits coûts s’accumulent très rapidement. Si tu prends un café à 4 CHF chaque jour ouvrable, cela fait 20 CHF par semaine, 80 CHF par mois et 960 CHF par an. Je suis sûr que tu peux réduire ce prix du café à 1 CHF. Un déjeuner à 10 CHF chaque jour représente 2400 CHF par an. Vous pouvez le faire depuis chez vous.

Le fait de voir toutes mes dépenses cumulées m’a montré que je dépensais trop pour certaines choses. Par exemple, en 2015, j’ai dépensé près de 3400 francs pour des ordinateurs domestiques. Je m’amusais. Mais je pourrais m’amuser avec moins de la moitié de tout ça.

Avant de voir le montant réel, je n’avais pas réalisé qu’il était si élevé. Les dépenses mensuelles récurrentes peuvent également constituer un problème. On m’a toujours dit que 100 CHF par mois, ce n’était pas grand-chose. Mais une fois que vous l’avez mis pour un an, il est de 1200 CHF. Et si vous avez plusieurs de ces dépenses, cela peut représenter une somme considérable.

Cela nous amène à la conclusion suivante : avoir un budget vous aidera à économiser de l’argent. Une fois que vous avez réalisé combien vous dépensez pour tout, il est temps de réduire ces dépenses. Peut-être que votre budget est bon. Mais il est fort probable qu’il existe des domaines dans lesquels vous pouvez économiser davantage.

Il s’agit d’un effort continu pour améliorer votre situation financière. Vous ne devez pas vous restreindre. Mais vous pouvez toujours le dépenser plus intelligemment. Identifiez ces dépenses récurrentes importantes et optimisez-les ! Par exemple, j’ai économisé beaucoup sur mon assurance automobile et mon forfait mobile. Identifiez ces petites dépenses qui s’additionnent rapidement et optimisez-les ! Chaque petit geste compte !

Enfin, une fois que vous aurez établi un budget, vous contrôlerez vos finances. Il vous aide à moins vous soucier de vos finances. Vous n’aurez plus à vous en soucier une fois que vous aurez établi un budget et que vous l’aurez respecté. Une fois que vous vous y êtes habitué, cela devient automatique.

Pour en savoir plus sur la budgétisation, vous pouvez lire les différentes façons de tenir un budget.

Comment je fais mon budget

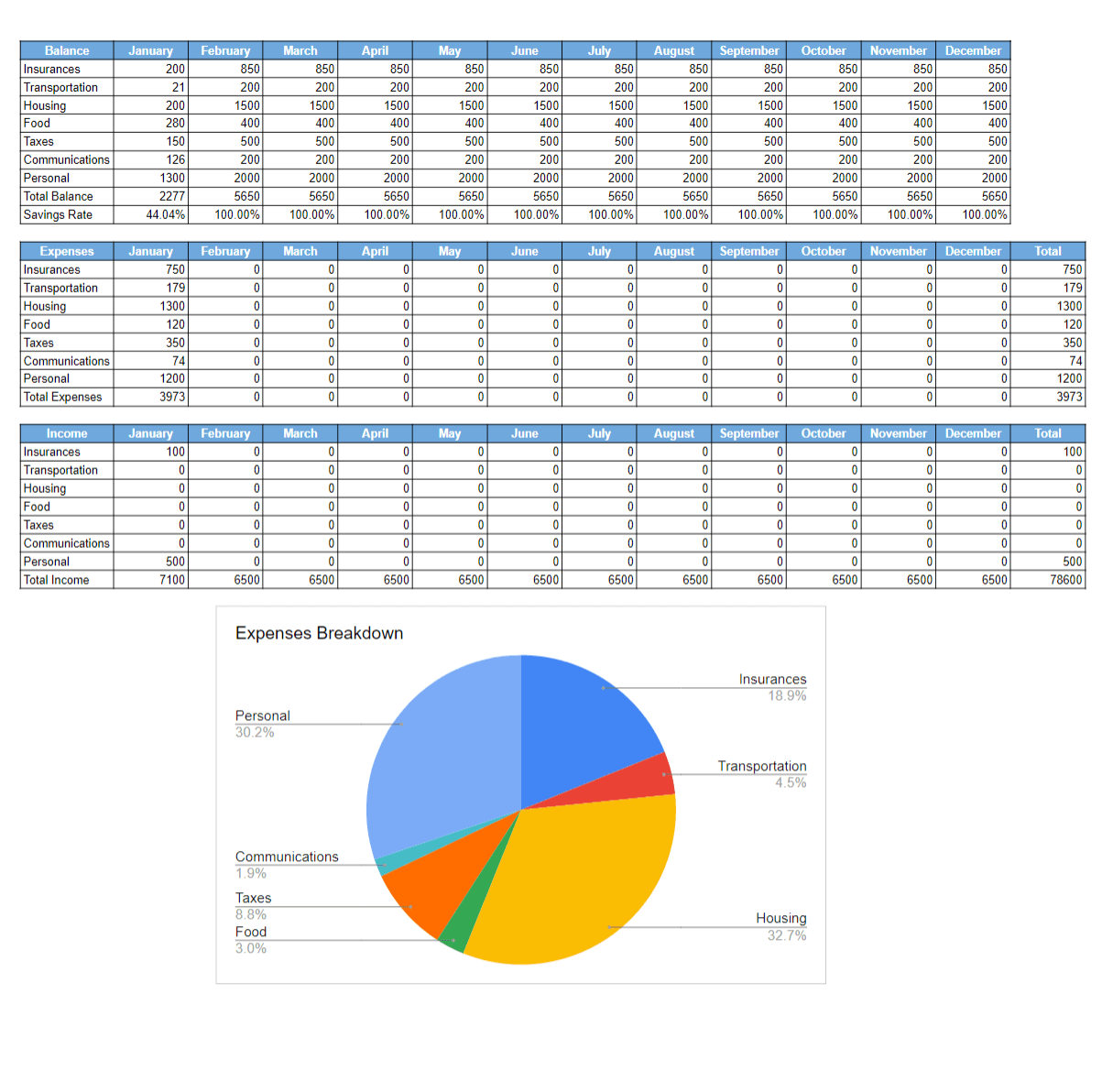

Un modèle de Google Sheets pour commencer à gérer vos dépenses et revenus and pour avoir une vue d'ensemble de votre budget! Découvrez votre taux d'épargne!

Maintenant que vous savez que vous avez besoin d’un budget, nous allons voir comment je fais le mien. Je travaille avec un montant mensuel. J’ai défini plusieurs catégories de dépenses. Chaque catégorie a un montant mensuel. Ce que je fais différemment de la plupart des gens, c’est que la somme des catégories est toujours égale à mon revenu.

Par exemple, lorsque j’ai commencé à établir mon budget, mon salaire était de 5950 CHF par mois, et mes catégories étaient les suivantes :

- Appartement (1400 CHF) : Loyer, factures d’électricité, …

- Communications (250 CHF) : Internet, factures de téléphone et divers services Internet

- Assurances (350 CHF) : Assurance maladie et assurance juridique

- Nourriture (600 CHF) : Epicerie et repas à l’extérieur

- État (650 CHF) : Taxes

- Transport (400 CHF) : Essence, assurance voiture, entretien de la voiture

- Personnel (2300 CHF) : Le reste (livres, cadeaux, sorties, …)

Le total est de 5950 CHF. Cela fonctionne très bien pour moi, car je suis également le taux d’épargne actuel. Mon objectif n’est pas de remplir les catégories Personnelles. Mais pour avoir un taux d’épargne raisonnable. Je ne le recommande pas à tout le monde. Mais ça a bien marché pour moi.

Avec cette stratégie, certaines personnes peuvent dépenser trop dans la catégorie Personnel. Vous pouvez fixer le total à votre revenu moins votre objectif d’épargne. Par exemple, vous pouvez fixer le total à 4500 CHF. Cela vous donnerait une catégorie Personnelle de 850 CHF.

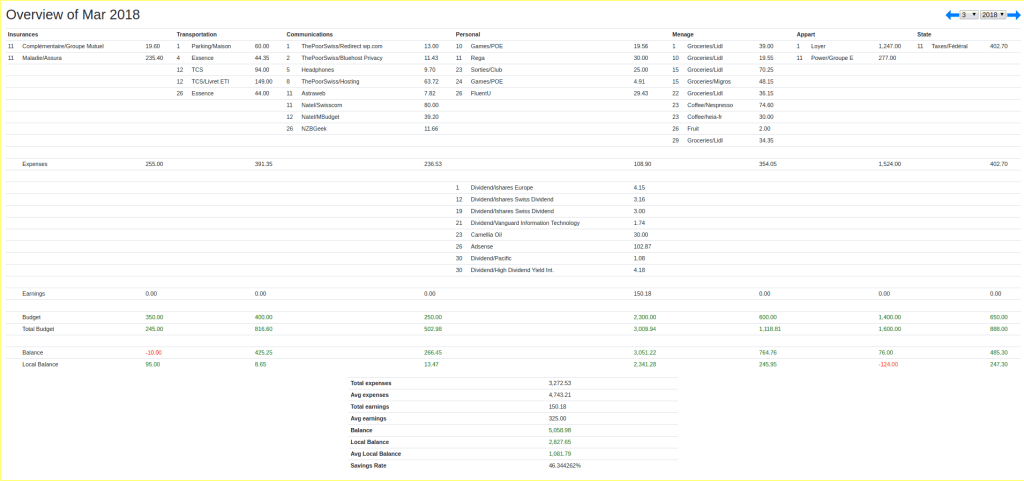

Au fil du temps, j’ai cessé de fixer un montant pour chaque catégorie. Je comptabilise mes revenus séparément. Cependant, je garde une trace de chaque dépense.

Même si je dépense 1 CHF, j’essaie d’en garder la trace. Je pense que c’est vital. Bien sûr, il peut m’arriver de manquer quelques-uns des plus petits, mais c’est rare. Le seul moment où je ne suis pas aussi précis, c’est en vacances. J’essaie. Mais je suis souvent plus paresseux et je surestime un peu les choses en vacances. Par exemple, voici mon budget pour le mois de mars 2018 :

Une chose que je ne fais pas, c’est me payer en premier. Ça peut marcher pour beaucoup de gens. Mais je n’aime pas cette stratégie. Je crois que se payer en premier est une stratégie pour les paresseux. Si vous êtes assez intelligent avec votre budget, vous n’en avez pas besoin. Si vous avez des problèmes pour sauvegarder, vous pouvez essayer.

C’est ça ! Il n’y a rien d’extraordinaire ici. Je ne fais rien de spécial, mais ça marche. Vous n’avez pas besoin de quelque chose de très compliqué pour votre budget. Il suffit de tenir compte de vos dépenses et de vos revenus, et de maintenir vos coûts à un niveau bas. Et vous devriez être prêt !

Conclusion

À présent, vous devriez croire que vous avez besoin d’un budget. Vous découvrirez également comment je gère mon budget. Ce n’est qu’une façon de le gérer. Il y a de nombreuses façons de procéder et il n’y a pas de meilleure méthode. Le plus important est de suivre vos dépenses!

Quant à savoir si vous avez besoin d’un budget réel avec un montant que vous pouvez dépenser par catégorie, cela dépend de vous. Quand j’ai commencé, j’en avais besoin, mais maintenant je ne m’intéresse qu’au suivi. J’aime toujours avoir des catégories car cela m’aide à visualiser mes dépenses. Mais je ne fixe plus de montant pour chaque catégorie.

Vous avez peut-être remarqué que je n’ai pas mentionné les outils de budgétisation dans cet article. J’utilise un outil dénommé budgetwarrior. Mais c’est un outil de geek. Je doute que cela soit bénéfique pour mes lecteurs.

Là encore, il n’existe pas de meilleur outil de budgétisation. De nombreux outils le font très bien. Vous devrez trouver celle qui vous convient le mieux. Les feuilles de calcul sont parfaites ! Je vous conseille de l’avoir en ligne (Google Sheets, par exemple) pour être sûr de ne pas le perdre. Mais le papier convient également. Vous n’avez pas besoin de payer pour un outil budgétaire.

Beaucoup d’Américains utilisent Personal Capital (gratuit pour l’établissement d’un budget). Il y a aussi You Need A Budget (YNAB). Mais YNAB n’est pas gratuit. Je ne recommande pas de dépenser de l’argent pour gérer votre budget. Je ne pense pas que vous ayez besoin d’autre chose qu’un simple tableur pour gérer votre budget. Il existe des tonnes de logiciels pour faire cela. Vous pouvez faire le tour pour trouver celui qui vous convient le mieux. N’hésitez pas à en tester plusieurs.

C’est ça ! Si je ne vous ai pas encore convaincu, j’espère vous avoir convaincu d’avoir un budget ou, au moins, de suivre vos dépenses.

Si vous êtes intéressé par mon budget, vous serez peut-être également intéressé par mes erreurs budgétaires.

Comment gérer un budget ? Faites-vous quelque chose de différent ? Quel outil utilisez-vous ?

Prochains articles

Quelle est la valeur temporelle de l’argent ?

L’argent aujourd’hui par rapport à demain. Comprends la valeur temporelle de l’argent (TVM) et pourquoi un franc aujourd’hui vaut plus qu’un franc l’année prochaine en raison de l’inflation.

La dépréciation des actifs nuit à votre patrimoine

Arrête d’acheter des passifs. Apprends la différence entre les actifs qui prennent de la valeur et ceux qui en perdent, et pourquoi acheter trop de voitures ou de gadgets détruit la richesse.

Comment se passer de papier sur 2026? Et pourquoi ?

Se passer de papier présente de nombreux avantages, savez-vous lesquels ? Voulez-vous savoir comment se passer de papier ? Voici comment !

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT