5 principaux moyens d’établir un budget pour économiser davantage d’argent

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Il existe de nombreuses façons d’établir un budget pour les ménages. Et il n’existe pas de méthode idéale pour établir un budget qui convienne à tout le monde.

Beaucoup de gens utilisent différentes méthodes pour gérer leur budget. Tant que la méthode que vous choisissez vous convient, elle est suffisante. Vous devez juste trouver le meilleur moyen pour vous.

J’ai pensé qu’il serait intéressant de passer en revue les principales façons de budgétiser vos finances personnelles qui existent. Et je partage aussi mon expérience en matière de budget.

Qu’est-ce qu’un budget ?

Tout d’abord, quelle est la définition d’un budget ? Nous nous concentrons sur les budgets personnels, et non sur les budgets d’entreprise qui sont beaucoup plus complexes.

Pour moi, un budget est un plan de recettes et de dépenses. Un budget est établi pour une période spécifique. Pour les ménages personnels, un budget est généralement mensuel. Et l’objectif est que vos recettes pour cette période soient supérieures à vos dépenses. De cette façon, vous pouvez économiser de l’argent et vivre selon vos moyens.

Nous allons maintenant voir qu’il existe plusieurs façons de budgétiser vos finances personnelles.

1. Budget par catégorie

Un modèle de Google Sheets pour commencer à gérer vos dépenses et revenus and pour avoir une vue d'ensemble de votre budget! Découvrez votre taux d'épargne!

La façon la plus courante d’établir un budget consiste à allouer un montant à chaque catégorie de dépenses.

Par exemple, tu pourrais dépenser 300 CHF par mois pour la nourriture. Ou vous pouvez vous autoriser à dépenser 500 CHF par mois pour vos loisirs.

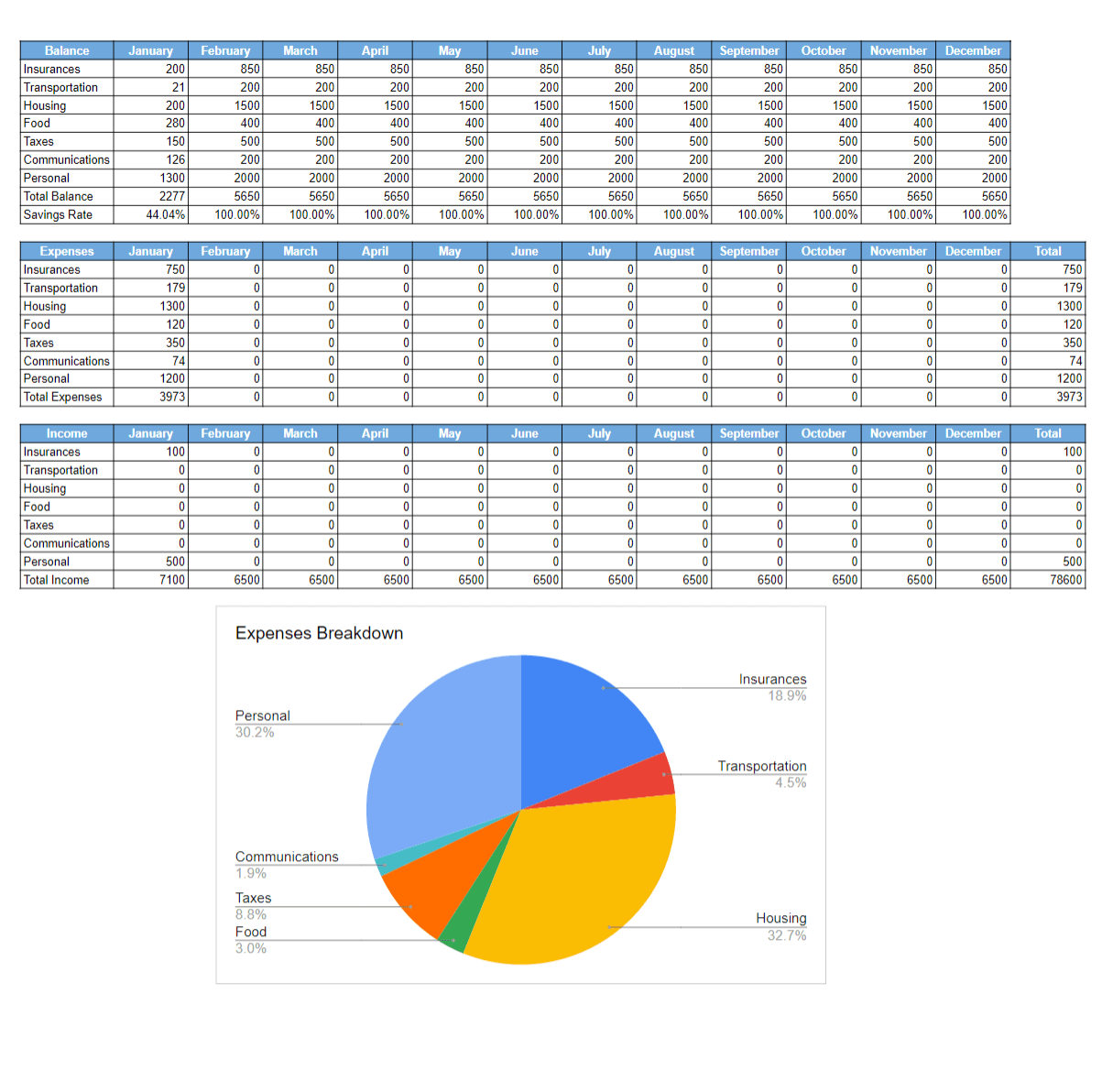

C’est à vous de décider de vos catégories de dépenses. Par exemple, voici les catégories que nous avons utilisées pour nos dépenses :

- Assurances

- Impôts

- Personnel

- Communications

- Alimentation

- Appartement

- Impôts

Il n’y a pas de bonnes ou de mauvaises catégories pour votre budget. C’est à vous de décider des catégories pour lesquelles vous souhaitez établir un budget. Je vous recommande simplement de rester simple. Avoir plus de dix catégories est probablement trop compliqué. Mais encore une fois, c’est vous qui décidez !

La partie la plus délicate est, bien sûr, d’allouer le montant approprié à chacune de vos catégories. Pour cela, la somme de votre budget doit être inférieure à votre revenu mensuel. Si vous n’avez pas de revenu fixe, prenez la moyenne des douze derniers mois comme maximum pour votre budget.

De plus, il est idéal de prévoir un budget pour l’épargne. Si vous voulez vous obliger à épargner 10 % par mois, votre budget total devrait correspondre à 90 % de vos revenus.

Il vous appartient ensuite de fixer le montant pour chacune de vos catégories. Il est plus facile pour les catégories stables comme les assurances. Mais c’est plus difficile pour le divertissement.

Cette technique budgétaire vous permet encore de dépasser les dépenses dans certaines catégories. Mais vous verrez quand vous aurez atteint votre budget. Et il vous appartiendra de stabiliser vos dépenses dans cette catégorie au fil du temps.

2. Budget de l’enveloppe

Un budget sous forme d’enveloppe est une autre façon d’établir un budget.

Il s’agit toujours d’un budget par catégorie, mais vous disposerez d’enveloppes pour chaque catégorie. L’idée de base est d’utiliser des enveloppes physiques contenant chacune de l’argent liquide. Vous devrez également allouer des montants à chacune de vos catégories.

Au début du mois, vous retirez votre salaire en espèces et remplissez les enveloppes. Avec cette technique, lorsqu’une enveloppe est vide, vous ne pouvez pas dépenser plus pour ce mois. À la fin du mois, vous pouvez conserver l’argent dans chacune de vos enveloppes pour le mois suivant. Ou, si vous préférez, vous pouvez le transférer sur un compte d’épargne.

Comme pour la première façon d’établir un budget, vous pouvez laisser une marge supplémentaire. De cette façon, vous économiserez de l’argent chaque mois. Économiser de l’argent devrait être l’objectif de toute personne désireuse d’assainir ses finances.

Maintenant, vous pouvez aussi le faire sans argent. Je ne serais pas à l’aise avec mon salaire en espèces à la maison. Vous pouvez le faire sur votre système budgétaire ou votre bloc-notes budgétaire. La seule différence est qu’une fois qu’une enveloppe (une catégorie budgétaire) est vide, vous ne pouvez plus rien dépenser dans cette catégorie jusqu’à la fin du mois.

3. Budget à base zéro

Un budget à base zéro (ou budget à somme nulle) est une autre forme de budget par catégorie. Avec cette méthode de budgétisation, vous attribuez un objectif à chaque dollar que vous gagnez. Le total de votre budget doit être égal à vos revenus.

Tout d’abord, vous allez allouer une certaine somme d’argent à toutes vos catégories. Mais en plus de cela, vous allez également allouer de l’argent à votre épargne. Par exemple, vous pouvez allouer 100 dollars chaque mois à votre fonds d’urgence. Et vous pouvez également allouer 200 dollars chaque mois à vos comptes de retraite.

Une fois que vous aurez un revenu supplémentaire, vous mettrez à jour votre budget pour décider de l’utilisation de cet argent.

Cette façon d’établir un budget vous rend très responsable de vos dépenses. Mais cela peut être difficile dans certaines situations. Si votre revenu est variable, il est presque impossible de suivre cette règle. Et il n’est pas non plus très efficace pour gérer les dépenses irrégulières. Mais beaucoup de gens trouvent que cela fonctionne bien pour eux.

Ce budget a été rendu populaire en étant recommandé par Dave Ramsey.

4. Anti-budget

L’anti-budget est probablement la forme de budget la plus simple qui soit. Paula Pant a présenté la technique de l’anti-budget.

L’idée de ce budget est très simple : Payez-vous d’abord et oubliez le reste. Vous devez fixer un montant que vous souhaitez épargner chaque mois. Dès que vous recevez vos revenus, vous placez ce montant sur un compte séparé. Et ensuite, vous êtes autorisé à dépenser ce qui reste sur votre compte principal.

Ce budget présente deux avantages :

- Vous avez la garantie d’économiser de l’argent.

- C’est extrêmement simple.

Bien sûr, il n’est pas parfait. L’un des pièges de ce budget est que de nombreuses personnes se contenteront d’économiser peu. Si vous décidez d’épargner 10 % pour le reste de votre vie, quels que soient vos revenus, vous augmenterez considérablement vos dépenses au fil des ans.

Ainsi, si vous optez pour ce mode de budgétisation, vous devez adapter le montant que vous épargnez régulièrement. Si tes revenus augmentent considérablement, tu devrais probablement essayer d’augmenter ce montant.

5. Pas de budget

De nombreuses personnes peuvent économiser de l’argent sans budget. Cependant, la plupart de ces personnes suivent leurs dépenses!

Même si vous ne vous fixez pas de limite pour vos courses, vous devez tout de même surveiller le montant que vous dépensez chaque mois pour vos courses. Vous verrez ainsi s’il augmente ou s’il faut faire quelque chose pour améliorer cette catégorie budgétaire.

Maintenant, ne pas avoir de budget n’est pas pour tout le monde. Certaines personnes dépenseront trop si elles ne disposent pas d’un budget fixe pour chacune de leurs catégories. Mais si vous avez une bonne relation avec l’argent, vous n’avez peut-être pas besoin d’un budget. Il n’y a rien de mal à ne pas avoir de budget!

Conseils pour tenir un bon budget

Quelle que soit la façon dont vous tenez votre budget, voici quelques conseils qui pourraient vous aider à avoir un bon budget.

Ne soyez pas trop sévère avec vous-même

Il est essentiel de disposer d’un bon budget. Mais il est essentiel de bien vivre aussi.

Si, à cause de ton budget, tu ne peux pas profiter de certains plaisirs de la vie, ton budget est probablement trop strict. Il n’y a rien de mal à aller au restaurant de temps en temps !

Et vous pouvez également célébrer les réalisations de votre budget. Si vous avez toujours dépassé votre budget et que vous parvenez enfin à maîtriser vos finances, vous pouvez vous faire plaisir.

Vous devez juste trouver un bon équilibre !

Considérez la situation dans son ensemble

Lorsque vous établissez un budget, vous devez tenir compte de la situation dans son ensemble.

Par exemple, si vous dépassez votre budget nourriture mais que vous ne dépassez pas votre budget divertissement, vous n’avez rien à craindre.

De même, si vous dépassez votre budget pour un mois mais que votre budget pour l’année est bon, vous n’avez pas à vous inquiéter.

Il ne faut pas oublier que tous les mois ne se ressemblent pas. Certains mois, il y aura des urgences ou des surprises. C’est la vie ! Si un mois est trop élevé, essayez de compenser pour le mois suivant.

Votre budget n’est pas figé

Quelle que soit la méthode choisie pour établir votre budget, vous ne devez pas le fixer et l’oublier. De nombreuses personnes pensent que leur budget ne peut jamais changer. Mais dans la pratique, cela peut changer.

Cela dépendra de votre budget, bien sûr.

Si vous établissez un budget pour atteindre un taux d’épargne spécifique, vous devez veiller à ne pas vous en servir comme excuse pour dépenser davantage lorsque vous aurez plus de revenus. C’est ce que font beaucoup de gens. Ils conservent leur taux d’épargne initial et augmentent leurs dépenses une fois que leurs revenus augmentent.

Il n’y a rien de mal à utiliser une partie de vos nouveaux revenus pour améliorer votre style de vie. Mais si vous augmentez vos dépenses au même rythme que vos revenus, vous tomberez dans le piège de l’inflation du train de vie. Vous devriez essayer d’épargner un peu plus lorsque vous augmentez vos revenus.

L’autre cas où vous devez actualiser votre budget est celui où votre situation change. Si vous avez des enfants, vos dépenses vont passer à un niveau supérieur. Si vous déménagez dans un autre État, vous devrez également tenir compte des coûts de votre nouveau lieu de résidence.

Révisez votre budget

Pour chacune de ces méthodes, vous devez revoir votre budget de temps en temps. Par exemple, à la fin de chaque mois, je passe en revue mes dépenses en détail.

Vous n’avez pas besoin de passer beaucoup de temps à vous préoccuper du budget. Mais vous devez vous assurer qu’il est à jour. Et vous devez vous assurer que vous ne dépensez pas trop.

Certaines personnes ne revoient leur budget qu’une fois par an, tandis que d’autres devront le revoir chaque semaine. La fréquence à laquelle tu consultes ton budget dépend du niveau de contrôle dont tu as besoin sur tes finances.

Même si votre budget est en bon état, vous devez éviter de dépenser de l’argent pour des choses que vous n’utilisez pas, par exemple. Si vous avez encore des abonnements à des services que vous n’utilisez jamais, c’est le moment de les supprimer.

N’utilisez pas l’excuse d’avoir un bon budget pour ne pas revoir vos dépenses.

Mon expérience de la budgétisation

Lorsque j’ai commencé à améliorer mes finances, j’ai établi un budget pour moi-même. J’ai défini plusieurs catégories pour mes dépenses.

J’ai commencé par un budget dans lequel la somme de mes catégories était égale à mes revenus. Et quand mes revenus augmentaient, j’augmentais aussi mon budget. Au début, cela fonctionnait bien et je continuais à économiser de l’argent.

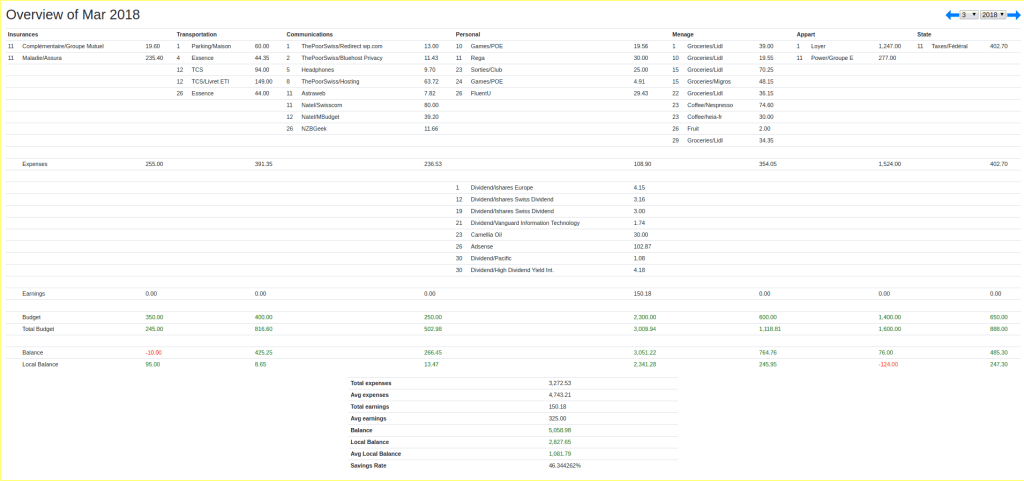

Par exemple, voici l’un de mes budgets mensuels :

Mais ensuite, voyant la marge dans mon budget, je me suis permis de dépenser de plus en plus. Au lieu d’épargner davantage lorsque mes revenus augmentaient, j’ai dépensé davantage.

Après cela, j’ai réalisé que je ne devais pas augmenter mon budget lorsque mes revenus augmentaient. Cela semble simple, mais il m’a fallu un certain temps pour y parvenir.

Au bout d’un moment, j’ai arrêté de faire un budget. Je continue à suivre mes dépenses, et je pense que je ne m’arrêterai jamais. Il est essentiel pour mes finances personnelles. Pour ne pas trop dépenser, je fais le compte de mes économies chaque mois. Le suivi de mes dépenses est ce qui m’aide à les maîtriser.

Comme vous pouvez le constater, au fil des ans, j’ai utilisé plusieurs méthodes pour établir mon budget. J’ai commencé par un simple budget par catégorie. Et puis, j’ai commencé à séparer mon épargne de mon budget. Enfin, j’ai fini par me contenter de suivre mes dépenses et de me concentrer sur mon taux d’épargne.

Conclusion

Vous voyez donc qu’il y a plusieurs façons d’établir un budget. Et la meilleure technique budgétaire n’existe pas. Chacun aura une technique qui lui convient.

Certaines personnes ont besoin d’un budget strict. D’autres auront seulement besoin de suivre leurs dépenses. Et certaines personnes ne le feront même pas et s’en sortiront très bien. Mais il est essentiel de tenir compte de ces moyens pour établir un budget et de choisir celui qui vous convient le mieux. Peut-être que votre préféré n’est même pas sur ma liste !

Je ne vous dis pas quel budget vous devez utiliser. Mais si vous avez des difficultés avec vos finances. Je vous encourage à commencer à suivre vos dépenses et à les examiner mois après mois. Ensuite, si cela ne suffit pas à les améliorer, vous pouvez fixer un budget et essayer de le respecter.

Au fil des ans, les gens amélioreront leur façon de budgétiser. Par exemple, j’ai commencé avec un budget strict, proche d’un budget zéro. Ensuite, j’ai commencé à ne suivre que mes dépenses et à me fier à mon taux d’épargne.

Maintenant, si vous avez un budget, vous aurez probablement besoin d’un moyen de le noter. Vous devez rester simple. Vous n’avez vraisemblablement pas besoin de débourser pour une quelconque application de budgétisation. Pour la plupart des gens, une simple feuille Google ou Excel suffira. Et pour beaucoup de gens, un budget papier est plus que suffisant !

Si vous êtes en couple, vous pouvez accorder une attention particulière à vos finances en tant que couple.

Que pensez-vous de ces méthodes de budgétisation ? Avez-vous un budget ?

Prochains articles

Quand Mobility est-il moins cher que la possession d’une voiture ?

Pouvez-vous économiser de l'argent en utilisant Mobility carsharing au lieu de posséder votre propre voiture ? Nous nous renseignons sur plusieurs types de conducteurs !

Nous venons d’installer des panneaux solaires : processus, coûts et premiers résultats

Découvre notre installation réelle de panneaux solaires en Suisse. Voici exactement ce que cela nous a coûté, nos économies d’impôts et les premiers résultats.

10 conseils simples pour trouver des Ebooks Kindle bon marché en 2026

En lire plus pour moins cher. Découvrez des conseils pratiques pour acheter des eBooks Kindle moins chers et économiser de l’argent sur votre habitude de lecture numérique.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT