Comment suivre les dépenses en Suisse ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Je suis fermement convaincu que le suivi des dépenses constitue l’un des aspects essentiels de la gestion des finances personnelles, du moins lorsque l’on cherche à améliorer sa situation financière. Disposer d’une vue précise de l’ensemble de vos dépenses en un seul endroit vous donne une véritable compréhension de l’ampleur de vos débours.

Une fois que vous disposez de cette vue précise de vos dépenses, vous pouvez prendre des mesures pour améliorer vos finances si cela s’avère nécessaire. Vous pouvez également observer certaines tendances et éviter des problèmes potentiels.

Dans cet article, nous examinons comment suivre les dépenses, en particulier en Suisse.

Suivi vs budgétisation

À mon sens, le suivi des dépenses est bien plus essentiel que la budgétisation en elle-même. Le suivi des dépenses consiste simplement à connaître le montant de nos dépenses sur une période donnée (généralement un mois). Le fait de classer ou non ces dépenses dans différentes catégories n’a d’importance que pour vous. La budgétisation consiste à attribuer des limites à chaque catégorie de vos dépenses. Cependant, une fois que vous avez suivi toutes vos dépenses, il devrait être aisé d’identifier les domaines où vous pouvez vous améliorer.

Néanmoins, nombreux sont ceux qui estiment que le suivi de toutes leurs dépenses est trop chronophage. Il existe des moyens de le rendre plus facile et plus précis.

Application pour le suivi

On devrait commencer par le début. Où devrais-tu suivre tes dépenses ? Il n’y a pas de bonne ou de mauvaise réponse à cette question. Ce qui importe, c’est que l’outil que vous utilisez vous convienne. Dans l’ensemble, je pense que vous ne devriez pas payer pour une application de budgétisation. Il existe de nombreuses applications et alternatives gratuites.

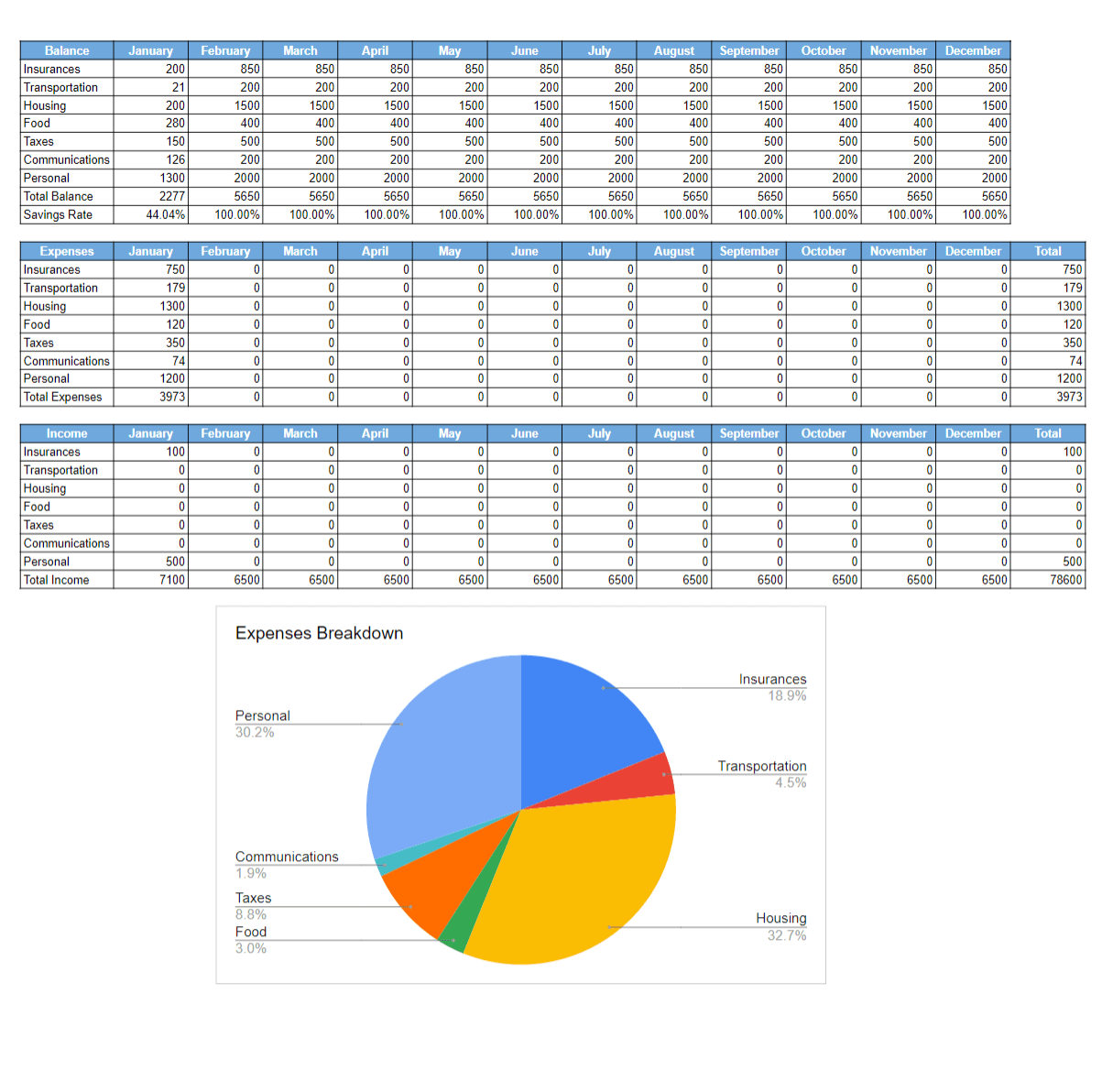

Un modèle de Google Sheets pour commencer à gérer vos dépenses et revenus and pour avoir une vue d'ensemble de votre budget! Découvrez votre taux d'épargne!

Quand tu commences à suivre tes dépenses, la manière la plus simple de débuter est d’utiliser un tableur. Et tu n’as pas besoin de payer pour Microsoft Office, car il existe des alternatives open source gratuites. Tu peux donc utiliser LibreOffice ou OnlyOffice, par exemple. Mais si tu préfères, tu peux tout à fait utiliser Excel ou Numbers, ou mettre le tableur sur Google Sheets.

Vous n’avez besoin que d’un éditeur de feuilles de calcul. La plupart des gens peuvent commencer par eux-mêmes, mais si vous ne savez pas par où commencer, vous pouvez consulter notre feuille de calcul simple ou notre feuille de calcul avancée.

L’avantage de ces feuilles de calcul est qu’elles sont simples à prendre en main, tout en permettant une grande personnalisation. Et vous pouvez également ajouter des fonctionnalités avancées.

De plus, il existe de nombreuses applications de budgétisation disponibles. Je n’ai pas de recommandation particulière à ce sujet. Je recommanderais d’éviter les applications payantes puisqu’il existe de nombreuses applications gratuites. J’ai construit le mien pour mes propres besoins (budget warrior), mais il est difficile à installer. Récemment, j’ai entendu du bien de MoneyManager Ex, mais je ne l’ai jamais essayé moi-même. Une fonctionnalité qui peut s’avérer très utile est la possibilité d’importer vos dépenses via CSV. Nous verrons plus tard que c’est le format de fichier privilégié pour les dépenses.

Et enfin, vous pouvez également le faire sur papier. C’est probablement ce qui prend le plus de temps parmi toutes les techniques. Et tu dois faire plus attention à la manière dont tu conserves tes notes papier. Mais cela fonctionne bien et t’oblige à faire un peu de calcul, ce qui est bon pour le cerveau.

J’ai commencé avec une feuille Excel sur mon ordinateur. Ensuite, j’ai migré vers Google Sheets. Et enfin, j’ai écrit ma propre application et je l’utilise depuis environ 13 ans maintenant.

Suivi des dépenses par carte

Lorsque vous achetez quelque chose avec votre carte de débit ou votre carte de crédit, cela sera enregistré dans une application. Cela facilite ensuite l’enregistrement dans votre application de budget car vous ne pouvez pas l’oublier.

Il existe deux stratégies pour suivre ces dépenses. Certaines personnes copient très fréquemment (quotidiennement, souvent) les dépenses de leurs applications de cartes vers leur application de budget. Cela signifie qu’elles doivent consacrer un peu de temps à leur budget chaque jour. Et d’autres personnes préfèrent ne le faire qu’une fois par mois. Dans ce cas, vous passez plus de temps, mais seulement une fois par mois.

La stratégie que vous choisissez doit vous convenir. Je ne pense pas que l’une de ces deux stratégies présente un avantage significatif par rapport à l’autre. Personnellement, je préfère le faire une fois par mois.

Le temps que vous passerez à importer dépendra de deux facteurs :

- Votre rapidité à saisir des données dans votre application de budget.

- Combien de dépenses effectuez-vous par mois ?

Donc, si vous voulez gagner du temps, vous pouvez soit dépenser moins souvent, soit apprendre à utiliser votre application plus rapidement.

Importation automatique des dépenses

Une super carte de crédit Suisse avec un excellent cashback (jusqu'à 1%!), très flexible et avec une bonne application mobile.

- Pas de frais annuels

- 1% cash back dans 3 magasins

Si vous souhaitez gagner davantage de temps, il serait judicieux d’importer automatiquement vos dépenses dans votre application budgétaire.

Malheureusement, en Suisse, nous accusons un retard considérable par rapport à de nombreux autres pays en termes d’exportation et d’importation de données à partir d’applications bancaires. Aux États-Unis, par exemple, il existe des outils qui se connectent automatiquement à votre compte bancaire, extraient toutes les dépenses et les intègrent dans un budget. En Suisse, nous sommes contraints d’utiliser des technologies obsolètes.

La seule option pour automatiser vos dépenses consiste à traiter des fichiers CSV. Un fichier CSV est un fichier de valeurs séparées par des virgules. Il s’agit d’un ancien format de fichier utilisé pour représenter des tableaux issus de feuilles de calcul. Ce format convient particulièrement bien pour les dépenses.

Dans un premier temps, il est impératif de vérifier si votre application budgétaire est capable d’importer des dépenses à partir de fichiers CSV. Si ce n’est pas le cas, vos options sont limitées. Vous pouvez solliciter les concepteurs de l’application afin qu’ils ajoutent cette fonctionnalité. Alternativement, vous pouvez envisager de migrer vers une autre application. Si vous utilisez une application de tableur, il devrait être assez facile d’importer les données CSV (copiez-les dans une nouvelle feuille, réorganisez-les et copiez-les dans la feuille de dépenses).

C’est à ce stade que survient la difficulté principale. Il est également nécessaire de vérifier si vous pouvez exporter des données depuis les sources de vos dépenses. C’est à ce niveau que la situation peut se complexifier, car toutes les applications ne sont pas équivalentes. Vous pouvez presque toujours obtenir un relevé PDF, mais pas toujours un relevé CSV.

Notre banque principale, Migros Bank, vous permet de générer des relevés CSV pour les transactions d’une période donnée. Cependant, la majorité des individus utilisent une carte de crédit pour leurs dépenses (afin de bénéficier de cashback). Ma carte de crédit préférée est la Certo One card de Cembra. Cette carte est géniale, et nous pouvons exporter les transactions CSV depuis l’application web !

J’utilise aussi parfois TWINT, qui ne le prend pas en charge.

Si vous êtes chanceux, votre banque et votre carte de crédit vous permettent toutes deux de générer des relevés CSV. Si ce n’est pas le cas, une seule d’entre elles te permet de le faire. Dans ce cas, vous devrez faire un choix entre la commodité et le cashback.

Si vous ne disposez que de relevés PDF, il reste une solution envisageable. Il existe des services en ligne permettant de convertir un relevé PDF en tableau CSV. Néanmoins, cela nécessitera tout de même un nettoyage du fichier CSV résultant. Ce n’est pas une tâche ardue, mais cela implique plusieurs étapes supplémentaires. De plus, certains relevés se prêtent mieux à cette conversion que d’autres.

Par exemple, j’ai utilisé Zamzar pour convertir des relevés PDF de Cembra en CSV par le passé. Je dois ensuite supprimer certaines lignes du fichier et fusionner plusieurs tableaux avant de pouvoir procéder à l’importation. Vous pouvez également utiliser l’intelligence artificielle à cette fin. J’ai utilisé ChatGPT, et au moins le dernier modèle ChatGPT 4o n’a eu aucun problème à transformer le PDF en un seul fichier CSV. Par le passé, cela ne fonctionnait pas autant, mais c’était sur un modèle plus ancien et plus restreint.

C’est un domaine où le système bancaire suisse doit encore faire des progrès significatifs pour faciliter le suivi des dépenses des utilisateurs.

Pourquoi ne pas utiliser l’application bancaire pour le suivi ?

Tous les services dont vous avez besoin pour payer, épargner et investir, à un prix défiant toute concurrence!

Utilise le code "tpsummer" pour recevoir un an de Neon Plus et votre carte de débit gratuitement!

- Payer à l'étranger gratuitement

- Investissez à bas frais

De nombreuses banques numériques récentes vous fournissent des rapports sur vos dépenses et vous permettent de les classer par catégories. Par exemple, avec Neon, vous pouvez visualiser vos transactions entrantes et sortantes et les classer dans différentes catégories. Vous disposez alors de rapports limités sur la destination de votre argent.

Alors, pourquoi ne pas utiliser directement cette application ? La raison principale est que la plupart des gens dépensent de l’argent sous différentes formes :

- Carte de débit

- Carte de crédit

- Espèces

- TWINT

- Et éventuellement d’autres moyens

Étant donné que chaque application ne possède que les informations relatives à ses propres transactions, il n’est pas pertinent d’utiliser votre application bancaire comme outil de suivi budgétaire. Une autre raison est que les applications de suivi des dépenses sont plus performantes dans ce domaine que les banques. Il y a une tendance selon laquelle les applications bancaires essaient de tout faire. Mais je crois fermement qu’aucune banque ne peut tout faire. Une application bancaire devrait se concentrer exclusivement sur les services bancaires. Je ne crois pas au mythe de la super application ou de la banque universelle. Une seule banque ne peut être excellente dans tous les domaines.

Par conséquent, à moins que tu n’utilises strictement qu’un seul moyen de paiement, l’utilisation de ton application bancaire pour suivre tes dépenses n’est pas possible ou intéressante.

Suivi des dépenses en espèces

Les dépenses en espèces sont probablement les plus complexes à suivre. En effet, si vous effectuez un achat en espèces, il est aisé de l’oublier et de ne jamais en assurer le suivi.

Il existe plusieurs stratégies pour améliorer cela afin que votre suivi soit plus rigoureux. La première stratégie est évidente : éviter les paiements en espèces. Tout ce que vous faites avec une carte de crédit ou de débit sera enregistré par l’application, et vous n’aurez pas besoin de vous en souvenir. Naturellement, certaines personnes sont opposées aux paiements par carte, et il existe la question qu’ils sont plus onéreux pour les commerces (ce qui, en fin de compte, les rend plus coûteux pour les clients).

Une autre stratégie consiste à vous assurer de conserver les reçus pour chaque paiement en espèces. Une fois rentré chez vous, vous notez soit les dépenses, soit vous conservez les reçus pour plus tard. Si vous ne recevez pas de reçu, vous pouvez le noter sur un petit carnet que vous pourriez porter sur vous en permanence. Et encore une fois, à la fin de la journée, vous conservez soit votre note, soit vous inscrivez la dépense dans votre système.

La dernière stratégie est assez différente. Si vous préférez ne pas suivre chaque paiement en espèces, vous pouvez considérer que tout l’argent retiré est dépensé. Ainsi, si vous retirez 200 CHF en espèces, vous pouvez directement noter la dépense comme étant de 200 CHF. Ceci est moins précis car vous ne savez pas exactement comment vous allez le dépenser. Mais vous savez que ce montant a quitté votre compte bancaire et que vous allez le dépenser. C’est la plus simple des 3 stratégies, mais elle ne représentera pas fidèlement vos dépenses. D’autre part, c’est simple et représentera avec précision ce qui quitte votre compte.

J’éprouve également des difficultés avec les paiements en espèces. Et j’utilise un mélange des trois stratégies. J’essaie d’éviter autant que possible les paiements en espèces. Ensuite, si possible, je conserve les reçus pour plus tard. Et dans certains cas, par exemple lorsque je vais dans un petit marché, j’inscris simplement le total en espèces comme une seule dépense car dans un petit marché, on ne peut payer qu’en espèces et on ne reçoit pas de reçus.

Que faire avec les données ?

Maintenant que vous avez collecté toutes ces données sur vos dépenses, que devriez-vous en faire ? Les données sont bonnes, mais elles restent inutiles si vous n’en tirez rien.

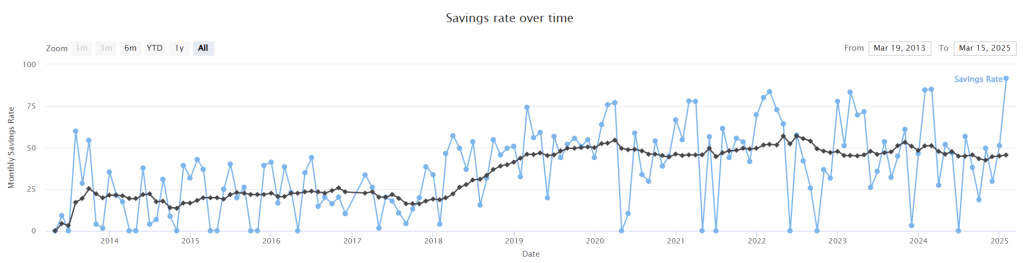

La première chose que je vous recommande de faire est de calculer votre taux d’épargne. Votre taux d’épargne est simplement votre revenu net divisé par votre épargne (votre revenu net moins vos dépenses). Cet indicateur financier important vous indique quelle part de votre revenu vous épargnez. C’est un bon indicateur à essayer d’augmenter. Lorsque vous commencez à améliorer vos finances personnelles, la réduction de vos dépenses peut avoir un impact très significatif sur votre taux d’épargne.

Ensuite, vous pouvez examiner les tendances de vos dépenses. Par tendances, j’entends comment vos finances évoluent-elles ? Dépensez-vous plus ou moins chaque mois ? Quelle catégorie s’améliore ou se détériore ? Ces questions vous aideront à déterminer comment améliorer vos dépenses.

Bien entendu, la meilleure chose que vous puissiez faire avec les dépenses est de les réduire. Si vous pouvez dépenser moins (sans nuire à votre qualité de vie, idéalement), cela vous aidera financièrement. Si vous ne savez pas par où commencer, vous pouvez consulter mes meilleurs conseils pour économiser de l’argent en Suisse.

Pour beaucoup de gens, suivre les dépenses et avoir une vue d’ensemble sur ce qu’ils dépensent est suffisant. Pour d’autres, il est nécessaire d’établir un budget. Il existe de nombreuses stratégies, et elles ne fonctionnent pas pour tout le monde. Mais si vous ne savez pas par où commencer, vous pouvez consulter les principales méthodes de budgétisation et choisir celle qui vous convient le mieux.

Conclusion

Au moment d’écrire cet article, je suis mes dépenses avec précision depuis environ 13 ans. Par conséquent, j’ai maintenant une mine de données pour voir où vont mes dépenses et voir comment je peux les améliorer. Je crois que le suivi de mes dépenses a été l’un des facteurs importants dans l’amélioration significative de mes finances au cours de la dernière décennie.

Si vous ne suivez pas encore vos dépenses et éprouvez des difficultés avec vos finances, je vous encourage vivement à commencer à suivre vos dépenses dès aujourd’hui.

Et vous ? Comment suivez-vous vos dépenses ?

Prochains articles

Comment simuler votre taux d’épargne à l’aide des mathématiques

Les calculs de la retraite anticipée. Découvrez comment l'augmentation de votre taux d'épargne réduit considérablement le nombre d'années que vous devez travailler avant de prendre votre retraite.

Mes 8 plus grandes erreurs de budgétisation – Comment les corriger !

J'ai fait de nombreuses erreurs de budget, apprenez-en plus et évitez de faire les erreurs de budget que j'ai faites !

Que ferais-tu si on te donnait un million de dollars ?

Sais-tu ce que tu ferais si tu recevais soudainement un million de dollars ? Voici ce que je ferais avec une telle somme !

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT