Wie kann man Ausgaben in der Schweiz erfassen?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Ich bin fest davon überzeugt, dass die Erfassung von Ausgaben einer der wichtigsten Aspekte der persönlichen Finanzplanung ist, zumindest wenn man versucht, seine finanzielle Situation zu verbessern. Ein präziser Überblick über alle Ihre Ausgaben an einem Ort verschafft Ihnen ein realistisches Bild davon, wie viel Sie tatsächlich ausgeben.

Sobald Sie diesen genauen Überblick über Ihre Ausgaben haben, können Sie Maßnahmen ergreifen, um Ihre Finanzen zu verbessern, falls dies erforderlich sein sollte. Sie können auch bestimmte Trends beobachten und potenzielle Probleme vermeiden.

In diesem Artikel erörtern wir, wie man Ausgaben erfassen kann, insbesondere in der Schweiz.

Erfassung versus Budgetierung

Meiner Meinung nach ist die Erfassung von Ausgaben wesentlich wichtiger als die Budgetierung an sich. Die Erfassung von Ausgaben bedeutet einfach, dass man weiß, wie viel man in einem bestimmten Monat (oder einem anderen Zeitrahmen) ausgegeben hat. Ob Sie diese Ausgaben in verschiedene Kategorien einteilen oder nicht, ist allein Ihre Entscheidung. Budgetierung bedeutet, jeder Kategorie Ihrer Ausgaben Grenzen zuzuweisen. Sobald Sie jedoch alle Ihre Ausgaben erfasst haben, sollte es einfach sein zu erkennen, wo Verbesserungspotenzial besteht.

Viele Menschen sind jedoch der Meinung, dass es zu zeitaufwändig sei, alle ihre Ausgaben zu erfassen. Es gibt einige Möglichkeiten, dies einfacher und genauer zu gestalten.

Anwendung zur Erfassung

Wir sollten am Anfang beginnen. Wo solltest du deine Ausgaben erfassen? Hier gibt es keine richtige oder falsche Antwort. Entscheidend ist, dass das von Ihnen verwendete Instrument für Sie funktioniert. Insgesamt bin ich der Auffassung, dass Sie nicht für eine Budgetierungs-App bezahlen sollten. Es gibt viele kostenlose Apps und Alternativen.

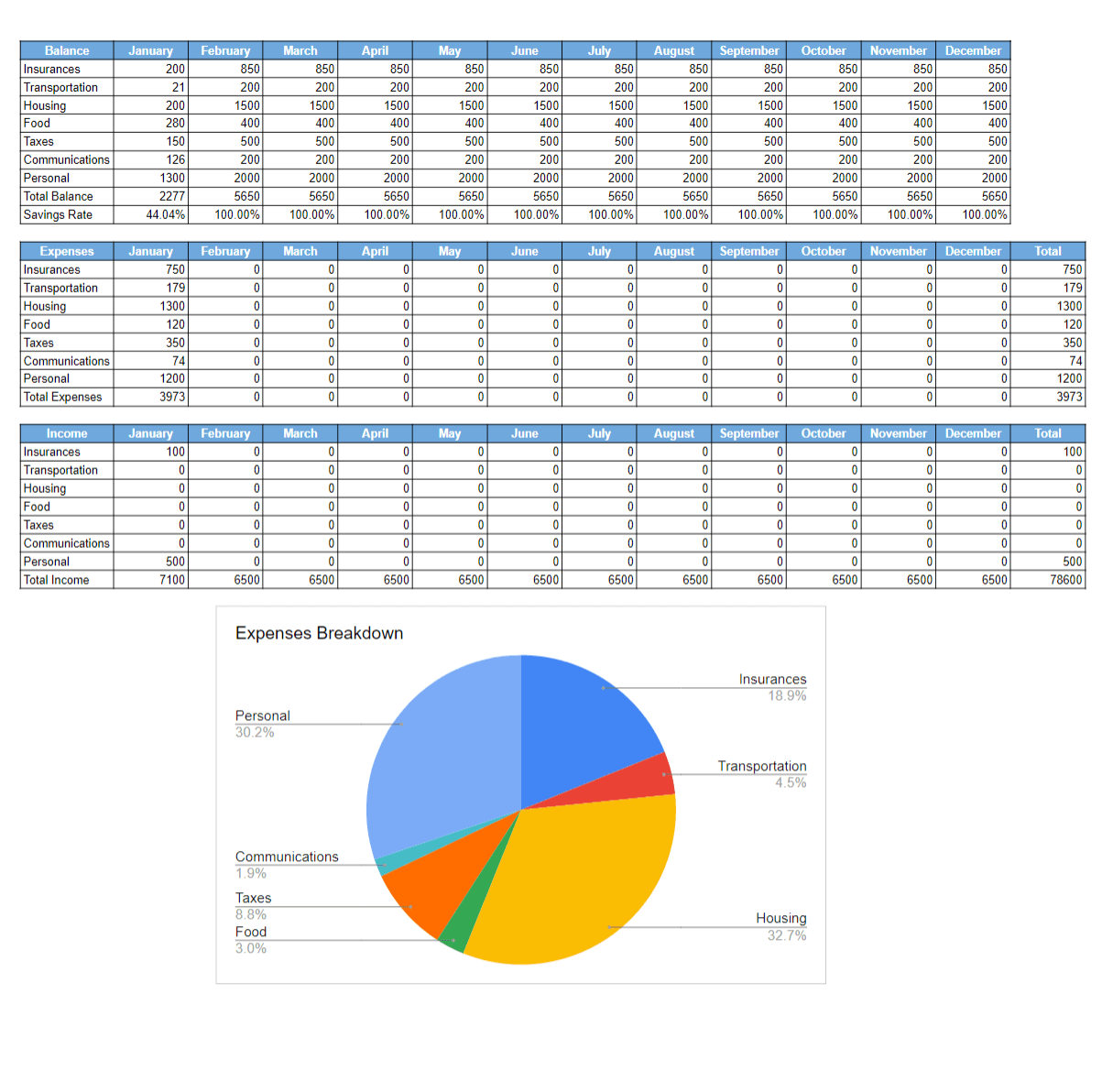

Eine einfache Google Sheets-Vorlage, um Ihre Ausgaben und Einnahmen zu verfolgen und einen Überblick über Ihr Budget zu erhalten! Kennen Sie Ihre Sparquote ohne Mühe!

Wenn du mit der Ausgabenverfolgung beginnst, ist der einfachste Weg, eine Tabelle zu nutzen. Und du musst nicht für Microsoft Office bezahlen, denn es gibt einige kostenlose Open-Source-Alternativen. Du kannst also zum Beispiel LibreOffice oder OnlyOffice verwenden. Aber wenn du es vorziehst, kannst du natürlich Excel oder Numbers verwenden oder die Tabelle in Google Sheets ablegen.

Sie benötigen lediglich einen Tabellenkalkulationseditor. Die meisten Menschen können selbstständig beginnen, aber wenn Sie nicht wissen, wo Sie anfangen sollen, können Sie unsere einfache Tabellenkalkulation oder unsere fortgeschrittene Tabellenkalkulation konsultieren.

Der Vorteil dieser Tabellenkalkulationen ist, dass sie einfach zu beginnen sind, aber dennoch viele Anpassungsmöglichkeiten bieten. Zudem können Sie fortgeschrittene Funktionen hinzufügen.

Darüber hinaus sind zahlreiche Budgetierungs-Apps verfügbar. Ich habe diesbezüglich keine konkrete Empfehlung. Ich würde empfehlen, kostenpflichtige Apps zu vermeiden, da es viele kostenlose Apps gibt. Ich habe meine eigene für meine Bedürfnisse (Budget-Krieger) erstellt, aber sie ist schwierig zu installieren. In letzter Zeit habe ich einige positive Rückmeldungen über MoneyManager Ex gehört, habe es aber selbst noch nicht ausprobiert. Eine Funktion, die sehr nützlich sein kann, ist die Möglichkeit, Ihre Ausgaben über CSV zu importieren. Wir werden später sehen, dass dies das bevorzugte Dateiformat für Ausgaben ist.

Schließlich können Sie es auch auf Papier machen. Dies ist wahrscheinlich die zeitaufwändigste aller Methoden. Und du musst vorsichtiger sein, wie du deine Notizen aufbewahrst. Aber es funktioniert gut und zwingt dich, ein wenig zu rechnen, was gut für das Gehirn ist.

Ich habe mit einer Excel-Tabelle auf meinem Computer begonnen. Dann bin ich zu Google Sheets übergegangen. Und schließlich habe ich meine eigene Anwendung geschrieben und nutze sie seit etwa 13 Jahren.

Erfassung von Kartenausgaben

Wenn Sie etwas mit Ihrer Debitkarte oder Kreditkarte kaufen, wird dies in einer Anwendung erfasst. Dies erleichtert die anschließende Erfassung in Ihrer Budgetierungsanwendung, da Sie es nicht vergessen können.

Es gibt zwei Strategien, um diese Ausgaben zu verfolgen. Einige Menschen kopieren Ausgaben sehr häufig (täglich, oft) von ihren Kartenanwendungen in ihre Budgetierungsanwendung. Dies bedeutet, dass sie jeden Tag ein wenig Zeit mit ihrem Budget verbringen müssen. Und einige andere Menschen ziehen es vor, dies nur einmal im Monat zu tun. In diesem Fall investieren Sie mehr Zeit, aber nur einmal im Monat.

Die Strategie, die Sie wählen, sollte für Sie funktionieren. Ich denke nicht, dass eine dieser beiden Strategien einen signifikanten Vorteil gegenüber der anderen hat. Persönlich ziehe ich es vor, es einmal im Monat zu machen.

Wie lange Sie mit dem Importieren verbringen werden, hängt von zwei Faktoren ab:

- Wie schnell Sie Daten in Ihre Budgetierungsanwendung eingeben können.

- Wie viele Ausgaben haben Sie pro Monat?

Wenn Sie also Zeit sparen möchten, können Sie entweder seltener Ausgaben tätigen oder lernen, Ihre Anwendung schneller zu bedienen.

Automatischer Import von Ausgaben

Eine tolle Schweizer Kreditkarte mit ausgezeichnetem Cashback (bis zu 1%!), sehr flexibel und mit einer guten mobilen Anwendung.

- Keine Jahresgebühr

- 1% Cashback in drei Geschäften

Sollten Sie beabsichtigen, mehr Zeit einzusparen, wäre es ratsam, Ausgaben automatisch in Ihre Budgetierungsanwendung zu importieren.

Bedauerlicherweise hinken wir in der Schweiz in Bezug auf den Export und Import von Daten aus Bankanwendungen vielen anderen Ländern hinterher. In den Vereinigten Staaten beispielsweise existieren Instrumente, die sich automatisch mit Ihrem Bankkonto verbinden, sämtliche Ausgaben extrahieren und diese in ein Budget einfügen. In der Schweiz sind wir leider noch an ältere Technologien gebunden.

Die einzige Möglichkeit zur Automatisierung Ihrer Ausgaben besteht in der Verwendung von CSV-Dateien. Eine CSV-Datei ist eine Datei mit durch Kommas getrennten Werten. Es handelt sich um ein älteres Dateiformat zur Darstellung von Tabellen aus Tabellenkalkulationen. Für Ausgaben funktioniert dieses Format ausgesprochen effektiv.

Zunächst müssen Sie überprüfen, ob Ihre Budgetierungsanwendung Ausgaben aus CSV-Dateien importieren kann. Sollte dies nicht der Fall sein, sind Ihre Handlungsmöglichkeiten begrenzt. Sie können die Entwickler der Anwendung um die Implementierung dieser Funktion ersuchen. Alternativ besteht die Option, zu einer anderen Anwendung zu wechseln. Wenn Sie eine Tabellenkalkulationsanwendung verwenden, sollte es recht einfach sein, CSV-Daten zu importieren (in ein neues Blatt kopieren, neu anordnen und in das Ausgabenblatt kopieren).

An dieser Stelle tritt jedoch das Hauptproblem auf. Es ist ebenfalls zu prüfen, ob Sie Daten von den Stellen exportieren können, an denen Sie Ausgaben tätigen. Hier kann es kompliziert werden, da nicht alle Anwendungen gleichwertig sind. Sie können fast immer einen PDF-Auszug erhalten, aber nicht immer einen CSV-Auszug.

Unsere Hauptbank, die Migros Bank, ermöglicht es Ihnen, CSV-Auszüge für die Transaktionen eines bestimmten Zeitraums zu erstellen. Die meisten Menschen verwenden jedoch eine Kreditkarte für ihre Ausgaben (um Cashback zu erhalten). Meine bevorzugte Kreditkarte ist die Certo One Karte von Cembra. Diese Karte ist großartig, und wir können CSV-Transaktionen aus der Web-App exportieren!

Ich verwende auch manchmal TWINT, das dies nicht unterstützt.

Im Idealfall ermöglichen sowohl Ihre Bank als auch Ihre Kreditkarte die Erstellung von CSV-Kontoauszügen. Wenn nicht, bietet nur eine davon diese Möglichkeit. In dieser Situation müssen Sie zwischen Bequemlichkeit und Cashback abwägen.

Selbst wenn Ihnen nur PDF-Kontoauszüge zur Verfügung stehen, gibt es noch Handlungsmöglichkeiten. Es existieren Online-Dienste, die die Konvertierung eines PDF-Kontoauszugs in eine CSV-Tabelle ermöglichen. Allerdings wird es dennoch erforderlich sein, die resultierende CSV-Datei zu bereinigen. Dies ist zwar nicht schwierig, erfordert jedoch mehrere zusätzliche Schritte. Zudem funktionieren einige Kontoauszüge besser als andere.

Zum Beispiel habe ich in der Vergangenheit Zamzar verwendet, um PDF-Auszüge von Cembra in CSV zu konvertieren. Anschließend muss ich einige Zeilen aus der Datei entfernen und mehrere Tabellen zusammenführen, bevor ich sie importieren kann. Sie können hierfür auch künstliche Intelligenz einsetzen. Ich habe ChatGPT verwendet, und zumindest das neueste ChatGPT 4o-Modell hatte keine Probleme, PDF in eine einzelne CSV-Datei umzuwandeln. In der Vergangenheit funktionierte dies nicht so gut, aber das war mit einem älteren und kleineren Modell.

In diesem Bereich muss das Schweizer Bankensystem noch erhebliche Fortschritte machen, um den Menschen die Verfolgung ihrer Ausgaben zu erleichtern.

Warum nicht die Bankanwendung zur Ausgabenverfolgung nutzen?

Alle Dienstleistungen, die Sie zum Zahlen, Sparen und Investieren benötigen, in einem übersichtlichen Paket zu extrem günstigen Preisen!

Benutze den Code "tpsummer", um 1 Jahr Neon Plus und deine Debitkarte kostenlos zu erhalten!!

- Kostenlos im Ausland bezahlen

- Investieren Sie zu niedrigen Kosten

Viele der neueren Digitalbanken geben Ihnen einige Berichte über Ihre Ausgaben und ermöglichen es Ihnen, Ausgaben in Kategorien einzuteilen. Mit Neon beispielsweise können Sie Ihre ein- und ausgehenden Transaktionen einsehen und diese verschiedenen Kategorien zuordnen. Sie haben dann eine begrenzte Berichterstattung darüber, wohin Ihr Geld fließt.

Warum also nicht direkt diese Anwendung nutzen? Der Hauptgrund liegt darin, dass die meisten Menschen Geld in verschiedenen Formen ausgeben:

- Debitkarte

- Kreditkarte

- Bargeld

- TWINT

- Und möglicherweise weitere

Da jede Anwendung nur Kenntnis über ihre eigenen Transaktionen hat, ist es nicht sinnvoll, Ihre Bankanwendung als Budgetverfolger zu verwenden. Ein weiterer Grund ist, dass spezielle Ausgabenverfolgungsanwendungen hierfür besser geeignet sind als Banken. Es gibt einen Trend, dass Bankanwendungen versuchen, alles zu erledigen. Aber ich bin der festen Überzeugung, dass keine Bank alles kann. Eine Bankanwendung sollte sich ausschließlich auf Bankgeschäfte konzentrieren. Ich glaube nicht an den Mythos der Super-App oder Universalbank. Eine Bank kann nicht in allen Bereichen herausragend sein.

Wenn Sie also nicht strikt nur ein Zahlungsmittel verwenden, ist die Verwendung Ihrer Banking-App zur Verfolgung Ihrer Ausgaben nicht möglich oder uninteressant.

Verfolgung von Barausgaben

Barausgaben sind wahrscheinlich am schwierigsten zu verfolgen. In der Tat, wenn Sie etwas in bar erwerben, ist es leicht, dies zu vergessen und niemals nachzuverfolgen.

Es gibt einige Strategien, wie man dies verbessern kann, um ein besseres Tracking zu ermöglichen. Die erste Strategie ist offensichtlich: Vermeiden Sie Barzahlungen. Alles, was Sie mit einer Kreditkarte oder Debitkarte tätigen, wird von der Anwendung erfasst, und Sie müssen sich nicht daran erinnern. Natürlich sind einige Personen gegen Kartenzahlungen, und es besteht die Problematik, dass diese für die Geschäfte kostenintensiver sind (was sie letztendlich auch für die Kunden teurer macht).

Eine weitere Strategie besteht darin, sicherzustellen, dass Sie die Quittungen für jede Barzahlung aufbewahren. Sobald Sie nach Hause kommen, notieren Sie entweder die Ausgaben oder bewahren die Quittungen für später auf. Wenn Sie keine Quittung erhalten, können Sie es in einem kleinen Notizbuch notieren, das Sie stets bei sich tragen könnten. Und wiederum, am Ende des Tages bewahren Sie entweder Ihre Notiz auf oder tragen die Ausgabe in Ihr System ein.

Die letzte Strategie ist ganz anders. Wenn Sie lieber nicht jede Barzahlung verfolgen möchten, können Sie davon ausgehen, dass alles abgehobene Bargeld ausgegeben wird. Wenn Sie also 200 CHF in bar abheben, können Sie die Ausgabe direkt als 200 CHF eintragen. Dies ist weniger genau, da Sie nicht exakt wissen, wofür Sie es ausgeben werden. Aber Sie wissen, dass dieser Betrag Ihr Bankkonto verlassen hat und Sie ihn ausgeben werden. Dies ist die einfachste der 3 Strategien, aber sie wird Ihre Ausgaben nicht genau darstellen. Andererseits ist es simpel und wird genau repräsentieren, was Ihr Konto verlässt.

Auch ich habe Schwierigkeiten mit Barzahlungen. Und ich verwende eine Mischung aus den drei Strategien. Ich versuche, Barzahlungen so weit wie möglich zu vermeiden. Dann bewahre ich, wenn möglich, die Quittungen für später auf. Und in einigen Fällen, zum Beispiel beim Besuch eines kleinen Marktes, notiere ich einfach die Gesamtbarausgabe als eine Ausgabe, da man auf einem kleinen Markt nur bar bezahlen kann und keine Quittungen erhält.

Was ist mit den Daten zu tun?

Nun, da Sie all diese Daten über Ihre Ausgaben gesammelt haben, was sollten Sie damit tun? Daten sind gut, aber sie sind dennoch nutzlos, wenn Sie nichts daraus machen.

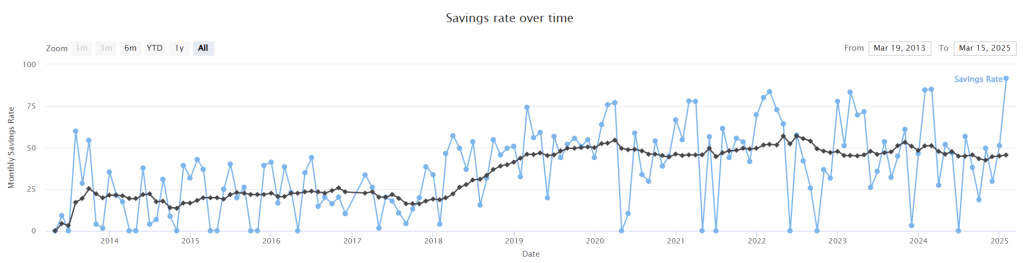

Das Erste, was ich Ihnen empfehle, ist die Berechnung Ihrer Sparquote. Ihre Sparquote errechnet sich einfach aus Ihrem Nettoeinkommen geteilt durch Ihre Ersparnisse (Ihr Nettoeinkommen abzüglich Ihrer Ausgaben). Diese wichtige finanzielle Kennzahl zeigt Ihnen, wie viel von Ihrem Einkommen Sie sparen. Es ist eine gute Kennzahl, die man zu erhöhen versuchen sollte. Wenn Sie beginnen, Ihre persönlichen Finanzen zu verbessern, kann die Senkung Ihrer Ausgaben einen sehr signifikanten Einfluss auf Ihre Sparquote haben.

Anschließend können Sie Trends in Ihren Ausgaben betrachten. Mit Trends meine ich, wie sich Ihre Finanzen entwickeln? Geben Sie jeden Monat mehr oder weniger aus? Welche Kategorie verbessert sich oder verschlechtert sich? Diese Fragen werden Ihnen helfen herauszufinden, wie Sie Ihre Ausgaben verbessern können.

Natürlich ist das Beste, was Sie mit Ausgaben tun können, sie zu reduzieren. Wenn Sie weniger ausgeben können (idealerweise ohne Beeinträchtigung Ihrer Lebensqualität), wird dies Ihren Finanzen helfen. Wenn Sie nicht wissen, wo Sie beginnen sollen, können Sie meine besten Tipps zum Geldsparen in der Schweiz überprüfen.

Für viele Menschen ist es ausreichend, Ausgaben zu verfolgen und einen Gesamtüberblick über ihre Ausgaben zu haben. Für andere ist es notwendig, ein Budget festzulegen. Es gibt verschiedene Strategien, und sie funktionieren nicht für jeden. Aber wenn Sie nicht wissen, wo Sie anfangen sollen, können Sie die hauptsächlichen Budgetierungsmethoden überprüfen und diejenige auswählen, die am besten zu Ihnen passt.

Fazit

Zum Zeitpunkt des Verfassens dieses Artikels verfolge ich meine Ausgaben seit etwa 13 Jahren genau. Infolgedessen verfüge ich jetzt über eine Fülle von Daten, um zu sehen, wohin meine Ausgaben fließen, und um zu sehen, wie ich sie verbessern kann. Ich glaube, dass die Verfolgung meiner Ausgaben einer der wichtigen Faktoren dafür war, wie ich meine Finanzen im letzten Jahrzehnt erheblich verbessert habe.

Wenn Sie Ihre Ausgaben noch nicht verfolgen und Schwierigkeiten mit Ihren Finanzen haben, ermutige ich Sie nachdrücklich, heute damit zu beginnen, Ihre Ausgaben zu verfolgen.

Wie steht es mit Ihnen? Wie verfolgen Sie Ihre Ausgaben?

Mehr zum Lesen

Die Abschreibung von Vermögenswerten schadet Ihrem Vermögen

Hör auf, Verbindlichkeiten zu kaufen. Lerne den Unterschied zwischen wertsteigernden und wertmindernden Vermögenswerten und warum der Kauf von zu vielen Autos oder Geräten den Wohlstand vernichtet.

11 beste persönliche Finanzmetriken, die Sie verfolgen müssen

Messen Sie Ihren Erfolg. Entdecken Sie die 11 wichtigsten Kennzahlen für Ihre persönlichen Finanzen, die Sie verfolgen können, um die finanzielle Unabhängigkeit schneller zu erreichen.

Was ist der Zeitwert des Geldes?

Geld heute vs. morgen. Verstehe den Zeitwert des Geldes (TVM) und warum ein Franken heute mehr wert ist als ein Franken im nächsten Jahr, aufgrund der Inflation.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber