Die vielen Wege zum Budget und wie wir selbst budgetieren

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Jeder verwaltet sein Budget auf seine eigene Weise. Es gibt keinen einzigen Weg, dies zu tun. Für mich ist der wichtigste Teil eines Budgets, dass man seine Ausgaben verfolgt. Sie ist unerlässlich. Es gibt viele Gründe, warum dies so wichtig ist.

Sie müssen wissen, wie viel Sie ausgeben. Dann müssen Sie wissen, wie viel Sie am Ende des Monats noch zur Verfügung haben. Der Überblick über Ihr gesamtes monatliches Budget hilft Ihnen, Ihre Ausgaben zu kontrollieren.

In diesem Artikel gehe ich darauf ein , warum Sie ein Budget brauchen. Ich erzähle auch, wie ich mein Budget verwalte. Das ist nur eine der Möglichkeiten, aber wenn es bei mir funktioniert, kann es auch bei Ihnen funktionieren!

Was ist ein Haushalt?

Für viele von Ihnen ist dies offensichtlich. Aber beginnen wir trotzdem mit dem Offensichtlichen. Was ist ein Haushalt? Ich spreche von einem persönlichen Budget, von einer Einzelperson bis zu einer Familie. Ich spreche nicht von den Budgets der Unternehmen.

Ein Budget ist eine Schätzung Ihrer Einnahmen und Ausgaben. Sie können ein monatliches oder jährliches Budget verwenden. Oder sogar wöchentlich, wenn Sie Lust dazu haben. Damit behalten Sie den Überblick über Ihre Ausgaben und sehen, wie viel Sie noch ausgeben können. Ein Budget ist ganz einfach der Geldbetrag, den Sie jeden Monat ausgeben können.

Viele Menschen verwenden Kategorien in ihren Budgets. Zum Beispiel geben sie jeden Monat 300 CHF für die Kategorie „Lebensmittel“ aus. Ob Sie Kategorien verwenden oder nicht, ist nicht entscheidend. Das Wichtigste ist die Höhe Ihres Budgets.

Im Idealfall sollte sie niedriger sein als Ihr Einkommen. Zum Beispiel planst du bei einem aktuellen Einkommen von 6000 CHF ein Budget von 5000 CHF ein. Der Rest ist das, was Sie standardmäßig speichern. Natürlich wird es Monate geben, in denen Sie Ihr Limit überschreiten. In diesem Fall ist die Idee, dass Sie in anderen Monaten einen Ausgleich schaffen, indem Sie weniger ausgeben.

Manche Menschen nehmen auch Ersparnisse in ihr Budget auf. Auf diese Weise können Sie jeden Dollar, den Sie monatlich erhalten, abrechnen. Sie erhalten ein Null-Budget, wenn Ihr Saldo am Ende des Monats immer Null ist.

Es gibt nicht die eine beste Haushaltsstrategie. Wie Sie sehen können, gibt es viele Varianten, und Sie sollten diejenige verwenden, die Ihren Bedürfnissen am besten entspricht. Andererseits gibt es wahrscheinlich für jede Person die beste Strategie.

Brauchen Sie ein Budget?

Es gibt kein optimales Budget. Aber jeder, der es mit seinen Finanzen ernst meint, braucht einen. Es gibt viele Vorteile. Zumindest ist es sehr hilfreich, wenn Sie Ihre monatlichen Ausgaben im Auge behalten. Für manche Menschen wird dies ausreichen. Aber Sie brauchen mehr als das, wenn Sie Probleme mit Ihrem Geld haben.

Als ich anfing, mich um meine Finanzen zu kümmern, habe ich mit einem strengen Budget begonnen. Aber mit der Zeit habe ich angefangen, mich mehr um meine Ausgaben als um mein Budget zu kümmern. Wenn Sie diszipliniert genug sind, genügt es, Ihre Ausgaben zu verfolgen. Wenn Sie nicht so diszipliniert sind, können Sie einen echten Haushaltsplan erstellen.

Die Zuordnung von Geld zu Ausgabenkategorien wird jedoch für viele Menschen noch hilfreicher sein. Eine Analogie, die mir gefällt, ist diese:

Sie würden kein Haus ohne Baupläne bauen

und man sollte kein Geld ausgeben, ohne ein Budget zu haben

Genauso wie ein Bauplan ein Plan für Ihr Haus ist, ist Ihr Budget ein Plan für Ihr Geld.

Der offensichtlichste Grund für die Erstellung eines Budgets besteht darin, nicht mehr auszugeben als man einnimmt. Wenn die Summe Ihrer Ausgaben höher ist als Ihre Einnahmen, sind Sie in Schwierigkeiten. Wenn Sie einen Haushaltsplan haben, wissen Sie immer, wie viel Geld Sie im Laufe des Monats übrig haben. Und Sie sollten dies nutzen, um zu verstehen, wie viel Sie ausgeben können. Es muss nicht Ihr gesamtes Einkommen ausmachen. Sie sollten weniger einplanen als Ihr Einkommen. So können Sie leicht Geld sparen.

Ein weiterer Grund ist die Vermeidung schlechter Ausgabengewohnheiten. Sobald Sie ein Budget haben, sehen Sie alle Ihre Ausgaben zusammen. Es kann Ihnen bewusst machen, dass einige geringfügige Kosten sich sehr rasch akkumulieren. Wenn du dir an jedem Arbeitstag einen Kaffee für 4 CHF holst, sind das 20 CHF pro Woche, 80 CHF pro Monat und 960 CHF pro Jahr. Ich bin sicher, du kannst den Kaffeepreis auf 1 CHF senken. Ein Mittagessen für 10 CHF pro Tag macht 2400 CHF pro Jahr aus. Sie können es von zu Hause mitnehmen.

Der Blick auf meine kumulierten Ausgaben zeigte mir, dass ich für einige Dinge zu viel ausgab. Im Jahr 2015 habe ich zum Beispiel fast 3400 CHF für Heimcomputer ausgegeben. Ich hatte Spaß. Aber ich könnte mit weniger als der Hälfte davon Spaß haben.

Bevor ich den tatsächlichen Betrag gesehen habe, wusste ich nicht, dass es so viel ist. Auch wiederkehrende monatliche Ausgaben können ein Problem darstellen. Mir wurde immer gesagt, dass 100 CHF im Monat nicht viel sind. Aber wenn man es für ein Jahr anlegt, kostet es 1200 CHF. Und wenn Sie mehrere dieser Ausgaben haben, kann das eine enorme Summe ausmachen.

Das führt uns zu folgendem Schluss: Ein Budget hilft Ihnen, Geld zu sparen. Sobald Sie erkennen, wie viel Sie für alles ausgeben, ist es an der Zeit, diese Ausgaben zu reduzieren. Vielleicht ist Ihr Budget in Ordnung. Aber höchstwahrscheinlich gibt es Bereiche, in denen Sie noch mehr sparen können.

Es ist ein ständiges Bemühen, Ihre finanzielle Situation zu verbessern. Sie müssen sich nicht zurückhalten. Aber Sie können es immer noch intelligenter ausgeben. Ermitteln Sie die wichtigsten wiederkehrenden Ausgaben und optimieren Sie sie! Beispielsweise konnte ich erhebliche Einsparungen bei meiner Kraftfahrzeugversicherung und meinem Mobilfunktarif erzielen. Finden Sie diese kleinen Ausgaben, die sich schnell summieren, heraus und optimieren Sie sie! Jedes kleine bisschen hilft!

Wenn Sie ein Budget haben, haben Sie Ihre Finanzen im Griff. Es hilft Ihnen, sich weniger Sorgen um Ihre Finanzen zu machen. Sie werden sich keine Sorgen mehr machen, wenn Sie sich ein Budget setzen und es einhalten. Wenn man sich einmal daran gewöhnt hat, geht es automatisch.

Wenn Sie mehr über die Budgetierung erfahren möchten, können Sie sich über die verschiedenen Möglichkeiten der Haushaltsführung informieren.

Wie ich haushalte

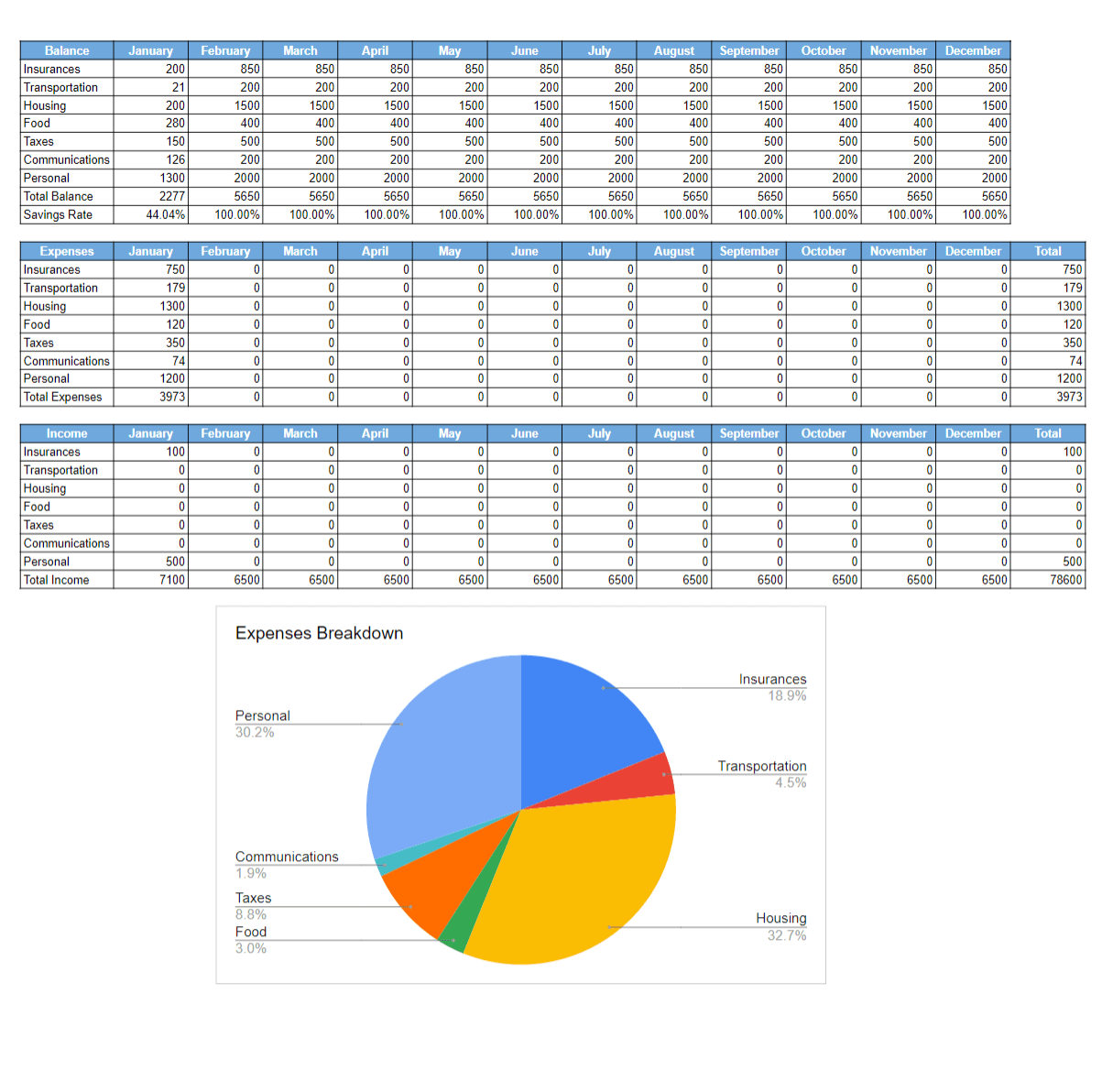

Eine einfache Google Sheets-Vorlage, um Ihre Ausgaben und Einnahmen zu verfolgen und einen Überblick über Ihr Budget zu erhalten! Kennen Sie Ihre Sparquote ohne Mühe!

Da Sie nun wissen, dass Sie ein Budget brauchen, können wir sehen, wie ich mein eigenes aufstelle. Ich arbeite mit einem monatlichen Betrag. Ich habe mehrere Ausgabenkategorien definiert. Für jede Kategorie gibt es einen monatlichen Betrag. Was ich anders mache als die meisten Leute, ist, dass die Summe der Kategorien immer meinem Einkommen entspricht.

Als ich zum Beispiel mit der Budgetierung begann, betrug mein Gehalt 5950 CHF pro Monat, und meine Kategorien waren:

- Wohnung (1400 CHF): Miete, Stromrechnungen, …

- Kommunikation (250 CHF): Internet, Telefonrechnungen und verschiedene Internetdienste

- Versicherungen (350 CHF): Krankenversicherung und Rechtsschutzversicherung

- Lebensmittel (600 CHF): Lebensmittel und auswärtige Mahlzeiten

- Staat (650 CHF): Steuern

- Transport (400 CHF): Benzin, Autoversicherung, Autowartung

- Persönliches (2300 CHF): Der Rest (Bücher, Geschenke, Ausgehen, …)

Der Gesamtbetrag beläuft sich auf 5950 CHF. Das funktioniert bei mir sehr gut, weil ich auch die aktuelle Sparquote im Auge behalte. Mein Ziel ist es nicht, die persönlichen Kategorien zu füllen. Aber um eine vernünftige Sparquote zu haben. Ich empfehle dies nicht jedem. Aber für mich hat es gut funktioniert.

Bei dieser Strategie kann es vorkommen, dass einige Personen zu viel für die Kategorie „Persönlich“ ausgeben. Sie können die Summe auf Ihr Einkommen minus Ihr Sparziel festlegen. Sie können zum Beispiel den Gesamtbetrag auf 4500 CHF festlegen. Damit hätten Sie eine persönliche Kategorie von 850 CHF.

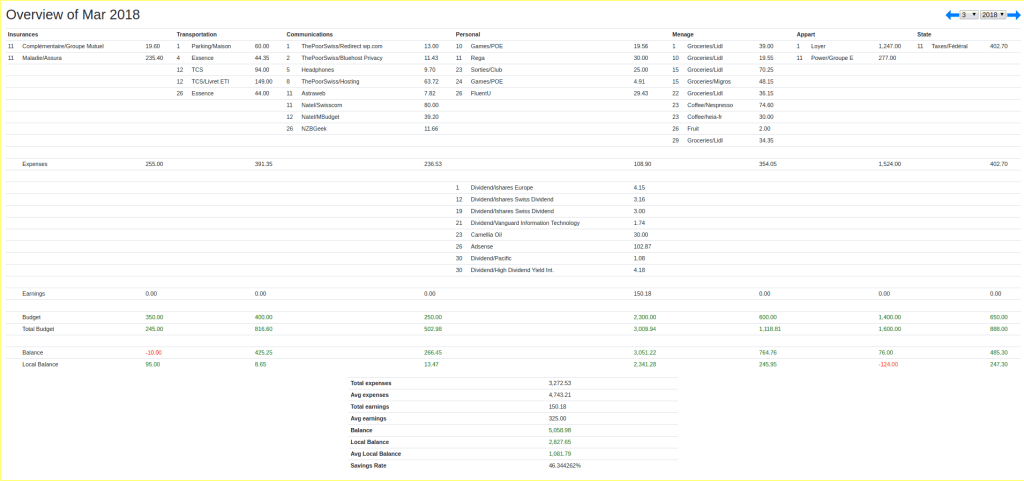

Mit der Zeit habe ich aufgehört, für jede Kategorie einen Betrag festzulegen. Ich führe getrennt Buch über mein Einkommen. Aber ich führe über jede einzelne Ausgabe Buch.

Selbst wenn ich 1 CHF ausgebe, versuche ich, den Überblick zu behalten. Ich denke, das ist unerlässlich. Natürlich kann es vorkommen, dass ich ein paar der Kleinsten übersehe, aber das ist selten. Die einzige Zeit, in der ich nicht so genau bin, ist im Urlaub. Ich versuche es. Aber ich bin oft faul und überschätze mich im Urlaub ein wenig. Hier ist zum Beispiel mein Budget für März 2018:

Eine Sache, die ich nicht mache, ist, mich selbst zuerst zu bezahlen. Das kann für viele Menschen funktionieren. Aber ich mag diese Strategie nicht. Ich glaube, dass es eine Strategie für faule Menschen ist, sich selbst zuerst zu bezahlen. Wenn Sie klug mit Ihrem Budget umgehen, brauchen Sie das nicht. Wenn Sie Probleme beim Speichern haben, können Sie es ausprobieren.

Das war’s! Hier ist nichts Ausgefallenes im Spiel. Ich tue nichts Besonderes, aber es funktioniert. Sie brauchen nichts sehr Kompliziertes für Ihr Budget. Berücksichtigen Sie einfach Ihre Ausgaben und Einnahmen, und halten Sie Ihre Kosten niedrig. Und Sie sollten bereit sein!

Schlussfolgerung

Inzwischen sollten Sie glauben, dass Sie einen Haushaltsplan brauchen. Sie erfahren auch, wie ich mein Budget verwalte. Das ist nur eine Möglichkeit, es zu verwalten. Es gibt viele Möglichkeiten, aber keine beste Methode. Das Wichtigste ist, dass Sie Ihre Ausgaben verfolgen!

Ob Sie ein tatsächliches Budget mit einem Betrag benötigen, den Sie pro Kategorie ausgeben können, bleibt Ihnen überlassen. Als ich anfing, brauchte ich eine, aber jetzt interessiert mich nur noch der Teil mit der Nachverfolgung. Ich habe immer noch gerne Kategorien, weil sie mir helfen, meine Ausgaben zu visualisieren. Aber ich lege nicht mehr für jede Kategorie einen Betrag fest.

Vielleicht ist Ihnen aufgefallen, dass ich in diesem Artikel keine Budgetierungsinstrumente erwähnt habe. Ich verwende ein Instrument namens budgetwarrior. Aber es ist ein Geek-Tool. Ich bezweifle, dass dies für meine Leser von Vorteil wäre.

Auch hier gibt es kein bestes Budgetierungsinstrument. Viele Tools sind dafür bestens geeignet. Sie müssen diejenige finden, die für Sie am besten geeignet ist. Tabellenkalkulationen sind gut! Ich empfehle Ihnen, sie online zu führen (z. B. Google Sheets), damit Sie sie nicht verlieren. Aber Papier ist auch in Ordnung. Sie brauchen nicht für ein Budget-Tool zu bezahlen.

Viele Amerikaner nutzen Personal Capital (kostenlos für die Haushaltsplanung). Außerdem gibt es You Need A Budget (YNAB). Aber YNAB ist nicht kostenlos. Ich empfehle nicht, Geld auszugeben, um Ihr Budget zu verwalten. Ich glaube nicht, dass Sie für die Verwaltung Ihres Budgets etwas anderes brauchen als ein einziges Tabellenblatt. Es gibt eine Vielzahl von Software für diesen Zweck. Sie können sich umsehen, um das für Sie am besten geeignete Angebot zu finden. Zögern Sie nicht, mehrere von ihnen zu testen.

Das war’s! Falls ich Sie noch nicht überzeugt habe, hoffe ich, dass ich Sie davon überzeugt habe, einen Haushaltsplan zu erstellen oder zumindest Ihre Ausgaben zu überwachen.

Wenn Sie sich für mein Budget interessieren, interessieren Sie sich vielleicht auch für meine Budgetierungsfehler.

Wie verwalten Sie ein Budget? Machen Sie etwas anderes? Welches Werkzeug verwenden Sie?

Mehr zum Lesen

Die Automatisierung Ihrer persönlichen Finanzen ist ein Fehler

Ist Automatisierung schlecht? Erfahre, warum die Automatisierung jedes Aspekts deiner persönlichen Finanzen ein Fehler sein könnte und wie du die manuelle Kontrolle über dein Geld behältst.

Wie kann man Ausgaben in der Schweiz erfassen?

Die Erfassung von Ausgaben ist unerlässlich, jedoch nicht immer einfach zu bewerkstelligen, mitunter sogar aus technischen Gründen. Im Folgenden wird erläutert, wie Sie Ihre Ausgaben in der Schweiz erfassen können.

Sie brauchen nicht für eine Budgetierungs-App zu bezahlen!

Viele Menschen verwenden eine nicht kostenlose Budgetierungs-App. Ich behaupte, dass die meisten Menschen nicht für eine Budgetierungs-App bezahlen müssen! Hier ist der Grund!

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber