5 Hauptwege zum Budget, um mehr Geld zu sparen

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Es gibt viele Möglichkeiten, ein Budget für Privathaushalte zu erstellen. Und es gibt nicht die beste Art und Weise, einen Haushalt zu führen, die für jeden funktioniert.

Viele Menschen nutzen unterschiedliche Methoden, um ihr Leben zu budgetieren. Solange der von Ihnen gewählte Weg für Sie funktioniert, ist er ausreichend. Sie müssen nur den besten Weg für sich selbst finden.

Ich dachte, es wäre interessant, die wichtigsten Möglichkeiten, die es für die Verwaltung Ihrer persönlichen Finanzen gibt, zu erläutern. Und ich teile auch meine Erfahrungen mit der Budgetierung.

Was ist ein Haushalt?

Erstens: Was ist die Definition eines Haushalts? Wir konzentrieren uns auf persönliche Budgets, nicht auf Unternehmensbudgets, die viel komplexer sind.

Für mich ist ein Budget ein Plan für Einnahmen und Ausgaben. Ein Budget wird für einen bestimmten Zeitraum erstellt. Für Privathaushalte wird in der Regel ein monatliches Budget erstellt. Und das Ziel ist, dass Ihre Einnahmen in diesem Zeitraum höher sind als Ihre Ausgaben. Auf diese Weise können Sie Geld sparen und im Rahmen Ihrer Möglichkeiten leben.

Wir werden nun sehen, dass es mehrere Möglichkeiten gibt, Ihre persönlichen Finanzen zu budgetieren.

1. Kategorie-basiertes Budget

Eine einfache Google Sheets-Vorlage, um Ihre Ausgaben und Einnahmen zu verfolgen und einen Überblick über Ihr Budget zu erhalten! Kennen Sie Ihre Sparquote ohne Mühe!

Die gängigste Art der Budgetierung besteht darin, jeder Ausgabenkategorie einen Betrag zuzuweisen.

Zum Beispiel könntest du 300 CHF pro Monat für Lebensmittel ausgeben. Oder Sie könnten sich erlauben, 500 CHF pro Monat für Unterhaltung auszugeben.

Es liegt an Ihnen, Ihre Ausgabenkategorien festzulegen. Hier sind zum Beispiel die Kategorien, die wir für unsere Ausgaben verwendet haben:

- Versicherungen

- Steuern

- Persönlich

- Kommunikation

- Lebensmittel

- Wohnung

- Steuern

Es gibt keine richtigen oder falschen Kategorien für Ihr Budget. Es liegt an Ihnen zu entscheiden, für welche Kategorien Sie ein Budget bereitstellen möchten. Ich würde Ihnen nur empfehlen, es einfach zu halten. Mehr als zehn Kategorien zu haben, ist wahrscheinlich zu kompliziert. Aber auch hier gilt: Es liegt an Ihnen!

Der knifflige Teil besteht natürlich darin, jeder Ihrer Kategorien den richtigen Geldbetrag zuzuweisen. Dazu sollte die Summe Ihres Budgets niedriger sein als Ihr monatliches Einkommen. Wenn Sie nicht über ein festes Einkommen verfügen, nehmen Sie den Durchschnitt der letzten zwölf Monate als Höchstwert für Ihr Budget.

Darüber hinaus solltest du idealerweise auch Einsparungen einplanen. Wenn Sie sich zwingen wollen, 10 % pro Monat zu sparen, sollte Ihr Gesamtbudget 90 % Ihres Einkommens betragen.

Die Festlegung der Beträge für die einzelnen Kategorien bleibt dann Ihnen überlassen. Bei stabilen Kategorien wie Versicherungen ist es einfacher. Schwieriger ist es jedoch bei der Unterhaltung.

Bei dieser Budgettechnik können Sie in einigen Kategorien immer noch zu viel ausgeben. Aber Sie werden sehen, wenn Sie Ihr Budget erreicht haben. Und es wird an Ihnen liegen, Ihre Ausgaben in dieser Kategorie im Laufe der Zeit zu stabilisieren.

2. Umschlag Budget

Ein Umschlagbudget ist eine weitere Möglichkeit der Budgetierung.

Es ist immer noch ein kategorienbasiertes Budget, aber Sie werden Umschläge für jede Kategorie haben. Die Grundidee besteht darin, physische Umschläge zu verwenden, in denen sich jeweils Bargeld befindet. Außerdem müssen Sie jeder Ihrer Kategorien Beträge zuweisen.

Zu Beginn des Monats heben Sie Ihr Gehalt in bar ab und füllen die Umschläge. Sobald ein Umschlag leer ist, können Sie in diesem Monat nichts mehr ausgeben. Am Ende des Monats können Sie das Geld in jedem Ihrer Umschläge für den nächsten Monat aufbewahren. Sie können es auch auf ein Sparkonto übertragen.

Wie bei der ersten Möglichkeit der Budgetierung können Sie etwas Spielraum lassen. Auf diese Weise werden Sie jeden Monat Geld sparen. Geld zu sparen sollte das Ziel eines jeden sein, der seine Finanzen in Ordnung bringen will.

Das kann man auch ohne Bargeld machen. Ich würde mich nicht wohl fühlen, wenn ich mein Gehalt in bar zu Hause hätte. Das können Sie in Ihrem Budgetsystem oder auf Ihrem Budgetnotizblock tun. Der einzige Unterschied besteht darin, dass Sie, sobald ein Umschlag (eine Budgetkategorie) leer ist, für den Rest des Monats nichts mehr aus dieser Kategorie ausgeben können.

3. Null-Basis-Budget

Ein Nullbudget (oder Nullsummenbudget) ist eine andere Form eines kategoriebasierten Budgets. Mit dieser Art der Budgetierung werden Sie jedem Dollar, den Sie verdienen, einen Zweck zuordnen. Der Gesamtbetrag Ihres Budgets muss mit Ihrem Einkommen übereinstimmen.

Zunächst werden Sie einen bestimmten Geldbetrag für alle Ihre Kategorien bereitstellen. Darüber hinaus werden Sie aber auch Geld für Ihre Ersparnisse bereitstellen. Sie können zum Beispiel jeden Monat 100 Dollar für Ihren Notfallfonds bereitstellen. Und Sie können auch jeden Monat 200 Dollar auf Ihr Rentenkonto einzahlen.

Sobald Sie ein zusätzliches Einkommen haben, aktualisieren Sie Ihr Budget, um zu entscheiden, wohin das neue Geld fließt.

Bei dieser Art der Budgetierung sind Sie für Ihre Ausgaben sehr verantwortlich. Aber in manchen Situationen kann das schwierig sein. Wenn Ihr Einkommen variabel ist, ist dies fast unmöglich zu befolgen. Und auch bei unregelmäßigen Ausgaben ist sie nicht gerade hilfreich. Aber viele Menschen finden, dass dies für sie gut funktioniert.

Dieses Budget ist durch die Empfehlung von Dave Ramsey bekannt geworden.

4. Anti-Budget

Der Anti-Haushalt ist wahrscheinlich die einfachste Form des Haushalts, die es gibt. Paula Pant stellte die Anti-Budget-Technik vor.

Die Idee dieses Haushaltsplans ist sehr einfach: Bezahlen Sie zuerst sich selbst und vergessen Sie den Rest. Sie müssen einen Betrag festlegen, den Sie jeden Monat sparen wollen. Sobald Sie Ihr Einkommen erhalten, legen Sie diesen Betrag auf ein separates Konto. Und dann dürfen Sie ausgeben, was auf Ihrem Hauptkonto verbleibt.

Dieser Haushalt hat zwei Vorteile:

- Sie werden garantiert Geld sparen.

- Es ist ganz einfach.

Natürlich ist sie nicht perfekt. Eine Falle bei diesem Budget ist, dass sich viele Menschen mit geringen Einsparungen zufrieden geben. Wenn Sie beschließen, unabhängig von Ihrem Einkommen für den Rest Ihres Lebens 10 % zu sparen, werden Sie Ihre Ausgaben im Laufe der Jahre erheblich erhöhen.

Wenn Sie sich also für diese Art der Haushaltsführung entscheiden, sollten Sie den Betrag, den Sie regelmäßig sparen, anpassen. Wenn dein Einkommen deutlich steigt, solltest du wahrscheinlich versuchen, diesen Betrag zu erhöhen.

5. Kein Haushalt

Viele Menschen können auch ohne Haushaltsplan Geld sparen. Allerdings erfassen die meisten dieser Personen ihre Ausgaben!

Auch wenn Sie sich kein Limit für Ihre Einkäufe setzen, sollten Sie die monatlichen Ausgaben für Ihre Einkäufe im Auge behalten. Auf diese Weise können Sie feststellen, ob der Betrag steigt oder ob etwas getan werden muss, um diese Haushaltskategorie zu verbessern.

Nun ist es nicht jedermanns Sache, kein Budget zu haben. Manche Menschen geben zu viel Geld aus, wenn sie nicht für jede ihrer Kategorien ein festes Budget haben. Aber wenn Sie ein gutes Verhältnis zu Geld haben, brauchen Sie vielleicht kein Budget. Es ist nicht schlimm, kein Budget zu haben!

Tipps für eine gute Haushaltsführung

Unabhängig davon, wie Sie Ihren Haushalt führen, hier sind einige Tipps, die Ihnen helfen können, einen guten Haushalt zu führen.

Seien Sie nicht zu streng mit sich selbst

Ein gutes Budget ist unerlässlich. Aber ein gutes Leben zu führen ist auch wichtig.

Wenn du aufgrund deines Budgets einige Freuden im Leben nicht genießen kannst, ist dein Budget wahrscheinlich zu streng. Gegen ein Restaurant ab und zu ist nichts einzuwenden!

Und Sie können auch Erfolge aus Ihrem Haushalt feiern. Wenn Sie früher immer über dem Budget lagen und Ihre Finanzen endlich in den Griff bekommen, können Sie sich etwas gönnen.

Man muss nur eine gute Balance finden!

Betrachten Sie das große Ganze

Bei der Haushaltsplanung müssen Sie das große Ganze im Auge behalten.

Wenn Sie z. B. das Budget für Lebensmittel überschreiten, aber das Budget für Unterhaltung unterschreiten, ist das kein Problem.

Auch wenn Sie das Budget für einen Monat überschreiten, aber Ihr Budget für das ganze Jahr gut ist, müssen Sie sich keine Sorgen machen.

Sie sollten nicht vergessen, dass nicht jeder Monat gleich ist. In manchen Monaten wird es Notfälle oder Überraschungen geben. Das ist das Leben! Wenn ein Monat zu hoch ist, versuchen Sie, dies im nächsten Monat auszugleichen.

Ihr Budget ist nicht in Stein gemeißelt

Unabhängig davon, welche dieser Möglichkeiten Sie wählen, sollten Sie Ihr Budget nicht einfach festlegen und vergessen. Viele Menschen denken, dass sich ihr Budget nie ändern kann. In der Praxis kann sich dies jedoch ändern.

Das hängt natürlich davon ab, wie Ihr Budget aussieht.

Wenn Sie eine bestimmte Sparquote anstreben, müssen Sie darauf achten, dass dies nicht als Ausrede für höhere Ausgaben dient, wenn Sie mehr Einkommen haben. Das machen viele Leute. Sie behalten ihre ursprüngliche Sparquote bei und erhöhen ihre Ausgaben, sobald ihr Einkommen steigt.

Es spricht nichts dagegen, einen Teil Ihres neuen Einkommens zur Verbesserung Ihres Lebensstils zu verwenden. Wenn Sie jedoch Ihre Ausgaben in gleichem Maße wie Ihre Einnahmen erhöhen, tappen Sie in die Falle der Lebensstilinflation. Sie sollten versuchen, ein wenig mehr zu sparen, wenn Sie Ihr Einkommen erhöhen.

Der andere Fall, in dem Sie Ihr Budget aktualisieren müssen, ist, wenn sich Ihre Situation ändert. Wenn Sie Kinder haben, werden Sie Ihre Ausgaben auf ein neues Niveau anheben. Wenn Sie in einen anderen Staat ziehen, müssen Sie auch die Kosten für Ihren neuen Wohnort berücksichtigen.

Überprüfen Sie Ihr Budget

Bei jeder dieser Möglichkeiten der Budgetierung sollten Sie Ihr Budget gelegentlich überprüfen. So überprüfe ich zum Beispiel am Ende eines jeden Monats meine Ausgaben im Detail.

Sie müssen nicht viel Zeit damit verbringen, sich über das Budget Gedanken zu machen. Sie sollten jedoch sicherstellen, dass sie auf dem neuesten Stand ist. Und Sie sollten darauf achten, dass Sie nicht zu viel ausgeben.

Manche Menschen überprüfen ihr Budget nur einmal im Jahr, während andere es wöchentlich überprüfen müssen. Wie oft du dein Budget überprüfst, hängt davon ab, wie viel Kontrolle du über deine Finanzen benötigst.

Auch wenn Ihr Budget in Ordnung ist, sollten Sie es vermeiden, Geld für Dinge auszugeben, die Sie beispielsweise nicht brauchen. Wenn Sie noch Abonnements für Dienste haben, die Sie nie nutzen, ist es jetzt an der Zeit, diese zu kündigen.

Nutzen Sie die Ausrede, ein gutes Budget zu haben, um Ihre Ausgaben nicht zu überprüfen.

Meine Erfahrung mit der Budgetierung

Als ich anfing, meine Finanzen zu verbessern, erstellte ich ein Budget für mich. Ich habe mehrere Kategorien für meine Ausgaben festgelegt.

Ich begann mit einem Budget, bei dem die Summe meiner Kategorien meinem Einkommen entsprach. Und als mein Einkommen stieg, habe ich auch mein Budget erhöht. Anfangs funktionierte es ganz gut, und ich konnte immer noch Geld sparen.

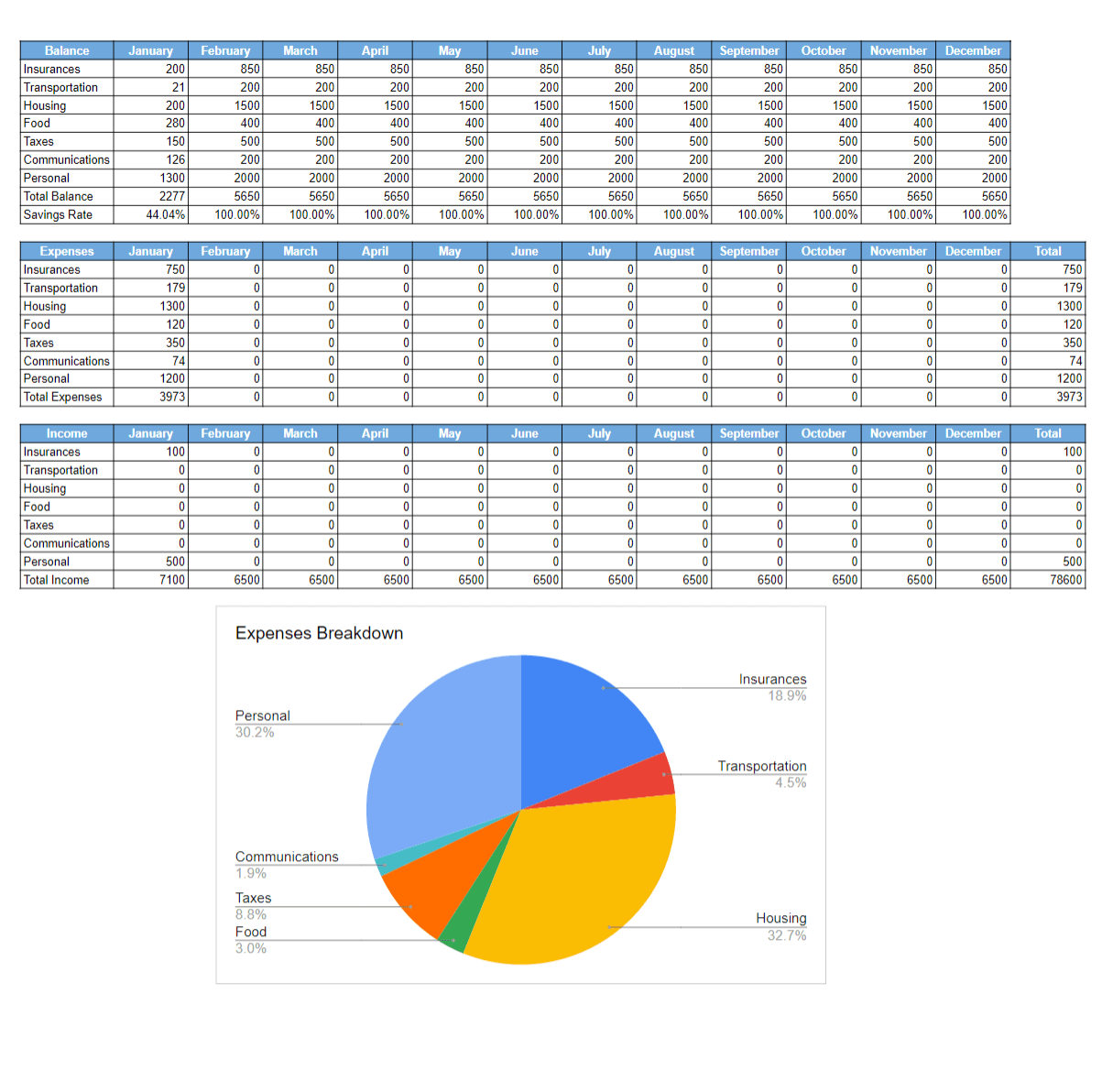

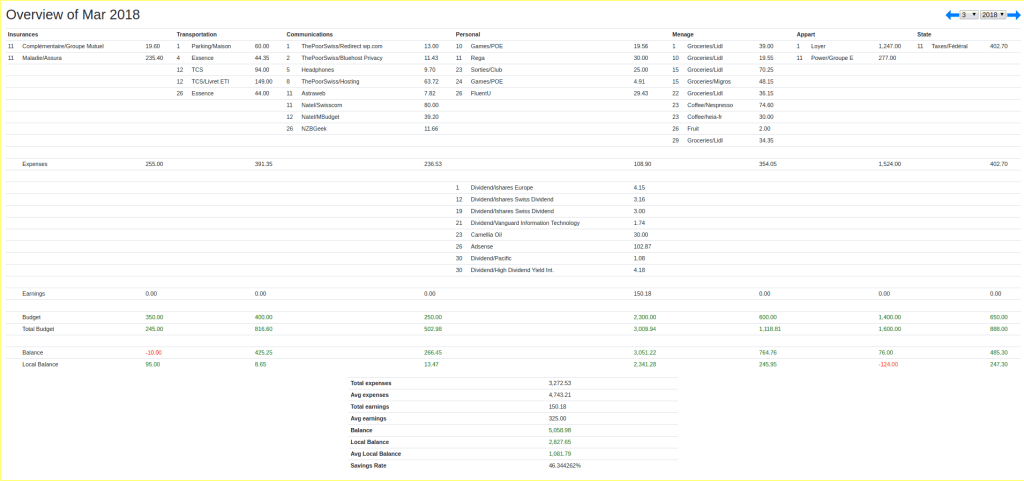

Hier ist zum Beispiel eines meiner monatlichen Budgets:

Aber als ich dann den Spielraum in meinem Budget sah, habe ich mir erlaubt, immer mehr auszugeben. Anstatt mehr zu sparen, als mein Einkommen stieg, habe ich mehr ausgegeben.

Danach wurde mir klar, dass ich mein Budget nicht erhöhen sollte, wenn mein Einkommen steigt. Das hört sich einfach an, aber es hat eine Weile gedauert, bis ich das geschafft habe.

Nach einer Weile habe ich aufgehört, den Haushalt zu führen. Ich verfolge meine Ausgaben immer noch, und ich denke, ich werde nie damit aufhören. Sie ist für meine persönlichen Finanzen unerlässlich. Um nicht zu viel auszugeben, behalte ich jeden Monat den Überblick über meine Ersparnisse. Meine Ausgaben zu verfolgen hilft mir, sie in Schach zu halten.

Wie Sie sehen können, habe ich im Laufe der Jahre verschiedene Möglichkeiten der Haushaltsführung genutzt. Ich habe mit einem einfachen Kategorienbudget begonnen. Und dann bin ich dazu übergegangen, meine Ersparnisse von meinem Budget zu trennen. Und schließlich habe ich mich darauf beschränkt, meine Ausgaben zu verfolgen und mich auf meine Sparquote zu konzentrieren.

Schlussfolgerung

Sie sehen also, dass es mehrere Möglichkeiten der Budgetierung gibt. Und es gibt nicht die eine beste Budgetierungstechnik. Jeder wird eine Technik haben, die für ihn funktioniert.

Manche Menschen brauchen ein strenges Budget. Andere werden nur ihre Ausgaben verfolgen müssen. Und manche Menschen werden nicht einmal das tun und kommen gut zurecht. Aber es ist wichtig, diese Möglichkeiten der Budgetierung zu berücksichtigen und diejenige zu wählen, die am besten zu Ihnen passt. Vielleicht steht Ihr Favorit gar nicht auf meiner Liste!

Ich sage Ihnen nicht, welches Budget Sie verwenden sollten. Aber wenn Sie mit Ihren Finanzen zu kämpfen haben. Ich möchte Sie ermutigen, Ihre Ausgaben zu verfolgen und sie Monat für Monat zu überprüfen. Wenn dies nicht ausreicht, um sie zu verbessern, können Sie ein Budget festlegen und versuchen, dieses einzuhalten.

Im Laufe der Jahre wird sich die Art und Weise, wie die Menschen haushalten, verbessern. Ich habe zum Beispiel mit einem strikten Budget begonnen, das fast bei Null lag. Und dann bin ich dazu übergegangen, nur noch meine Ausgaben zu verfolgen und mich auf meine Sparrate zu verlassen.

Wenn Sie ein Budget haben, brauchen Sie wahrscheinlich eine Möglichkeit, es aufzuschreiben. Sie sollten es einfach halten. Wahrscheinlich müssen Sie nicht für eine Budgetierungs-App bezahlen. Für die meisten Leute reicht eine einfache Google- oder Excel-Tabelle aus. Und für viele Menschen ist ein Papierbudget mehr als genug!

Wenn Sie ein Paar sind, sollten Sie besonders auf Ihre Finanzen als Paar achten.

Was halten Sie von diesen Möglichkeiten der Budgetierung? Haben Sie ein Budget?

Mehr zum Lesen

Die besten Internet-Tarife in der Schweiz für 2026

Mehr Geschwindigkeit für weniger Geld. Vergleichen Sie die besten Internetangebote in der Schweiz für 2026 und finden Sie die günstigsten Glasfaserangebote, um Ihre monatlichen Rechnungen zu senken.

Solltest du 2026 ein Elektroauto in der Schweiz kaufen?

Lohnt sich ein Elektroauto in der Schweiz? Entdecke die versteckten Kosten von Elektroautos, Ladebarrieren für Mieter und die wahren Gesamtkosten.

5 Sparsamkeitstipps von Schweizer Finanzbloggern

Sparen wie ein Profi. 5 Schweizer Finanzblogger verraten ihre besten Spartipps, damit Sie in einem der teuersten Länder der Welt Geld sparen können.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber