Pouvez-vous prendre une retraite anticipée avec un Robo-advisor?

| Mis à jour: |(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

J’ai déjà effectué de nombreuses simulations de retraite sur ce blog. Mais j’ai toujours supposé un investissement direct dans des fonds à faible coût. Mais que se passe-t-il si vous investissez par l’intermédiaire d’un Robo-advisor dont les frais sont plus élevés ?

Dans cet article, je fais des simulations et présente les résultats de ce qui se passerait à la retraite avec un Robo-conseiller, avec différents niveaux de frais. À la fin de cet article, vous saurez si vous pouvez prendre votre retraite avec votre Robo-advisor.

Simulations de retraite

L’étude Trinity est à l’origine du mouvement pour l’indépendance financière et la retraite anticipée (FIRE). Cette étude montre qu’en retirant chaque année un pourcentage de votre portefeuille initial, vous pourriez maintenir votre style de vie à la retraite pendant 30 ans.

L’histoire n’étant pas récente, j’ai mis à jour et actualisé les résultats de l’étude Trinity. J’ai montré que nous pouvions maintenir une retraite jusqu’à 50 ans si nous utilisons une répartition raisonnable des actions et un taux de retrait raisonnable.

Mais, jusqu’à présent, toutes mes simulations ont été faites soit sans frais, soit avec des frais extrêmement faibles (0,1 % ou moins) correspondant à un investisseur bricoleur.

Donc, aujourd’hui, je veux reproduire ces simulations mais avec des conditions plus proches des Robo-advisors.

Dans toutes mes simulations, j’utiliserai un rééquilibrage annuel et un retrait mensuel. Je vais utiliser les actions et obligations américaines et l’inflation américaine. Les frais seront également prélevés mensuellement. Chaque simulation utilisera les données historiques disponibles de 1871 à 2022.

Robo-advisors

Nous avons de nombreux Robo-advisors suisses. Les bons Robo-advisors nous permettent d’atteindre une allocation d’actions de 100% (ou presque). Et certains nous permettraient même d’investir dans un portefeuille exclusivement américain.

Plusieurs Robo-advisors ont des frais dégressifs avec des portefeuilles importants. Je suppose donc un portefeuille d’environ deux millions de francs suisses, ce dont la plupart des gens auraient besoin en Suisse pour prendre une retraite anticipée.

Nous pouvons prendre quelques exemples pour voir les fourchettes de frais auxquelles nous pouvons nous attendre (avec un portefeuille de deux millions de francs suisses) :

- True Wealth coûterait 0,53% par an.

- Inyova coûterait 0,60% par an.

- Selma coûterait 0,69% par an.

On peut donc s’attendre à des frais d’environ 0,50 % à 0,70 %. Comme il ne s’agit que d’exemples, j’ajouterai d’autres points de prix à ma simulation, mais il est essentiel de comprendre où nous en sommes.

Succès de la retraite

Nous pouvons lancer la simulation et voir ce qui se passe avec un TER de 0,50 %, le minimum que l’on peut raisonnablement obtenir.

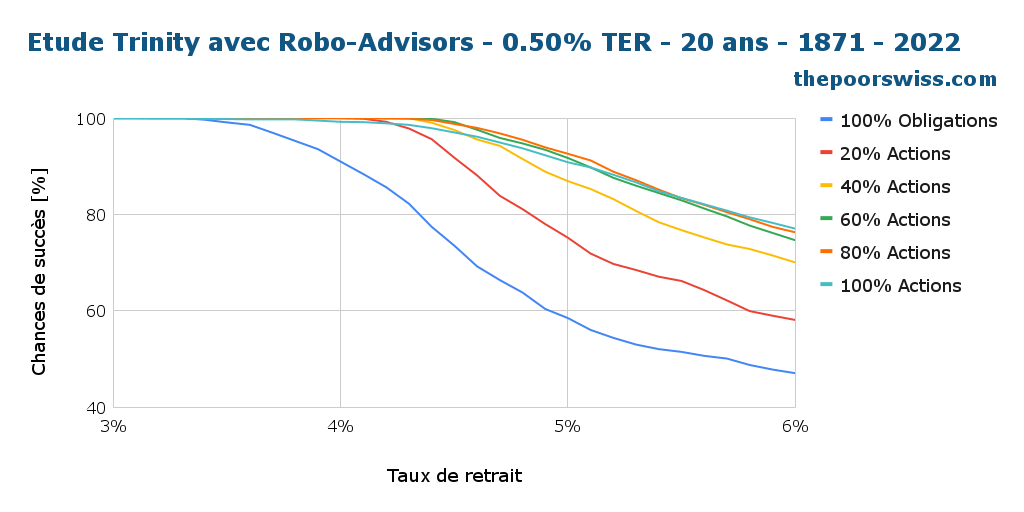

Premièrement, peut-on prendre sa retraite pendant 20 ans avec un Robo-advisor?

Ainsi, un TER de 0,50 % ne diminuerait pas nos chances de retraite sur 20 ans. À l’exception des obligations à 100 %, tous les portefeuilles obtiennent de bons résultats dans ce scénario. Cela est logique car 20 ans est une période très courte à simuler, compte tenu des rendements boursiers.

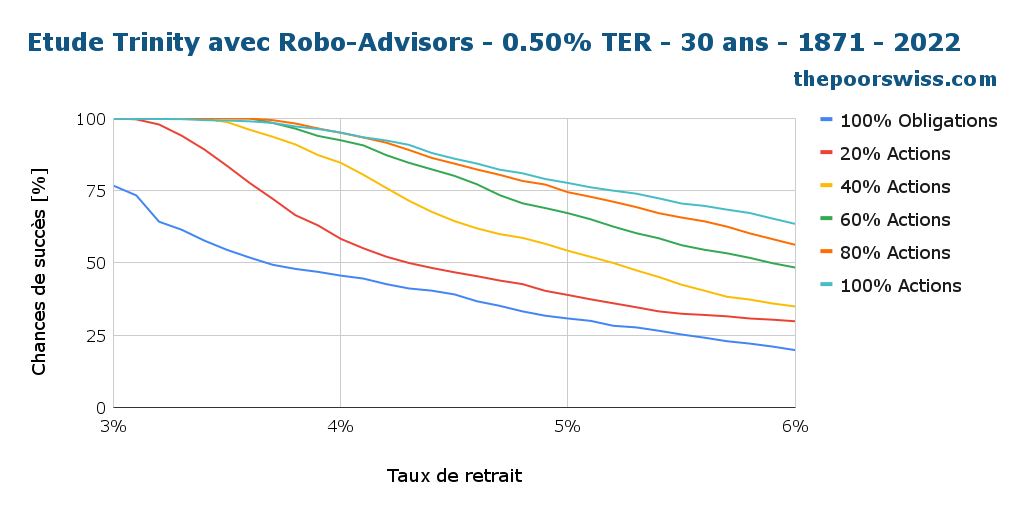

Voici donc ce qui se passe lorsque nous passons à 30 ans.

Cette fois, les résultats commencent à devenir plus intéressants. Même avec un taux de retrait de 4 %, les portefeuilles composés à 100 % d’obligations et à 20 % d’actions ne seraient pas très performants.

En outre, nous pouvons constater que tout taux de retrait supérieur à 5 % donne également de mauvais résultats. Par conséquent, nous devrions supprimer quelques options pour rendre le tableau plus lisible.

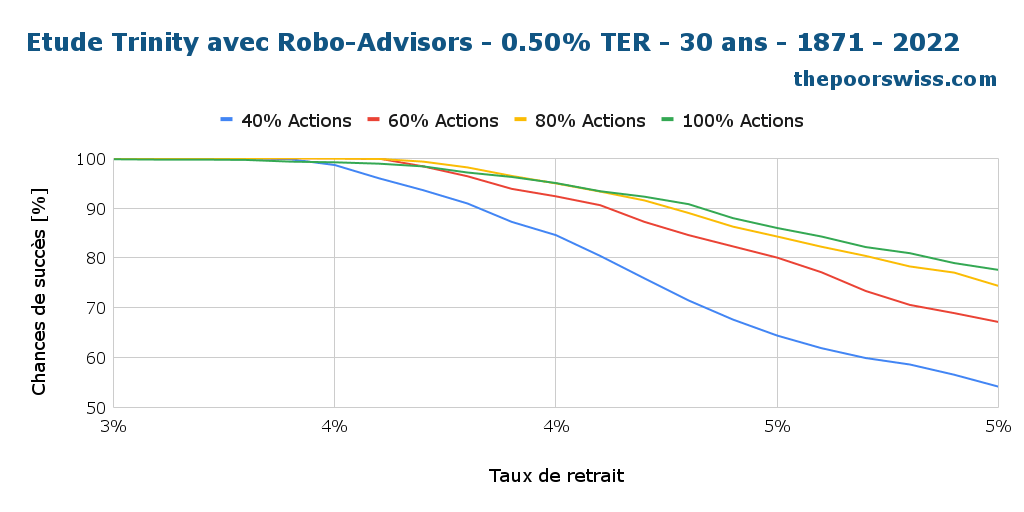

Celle-ci est plus intéressante et se concentre sur des simulations plus raisonnables. À partir de ce moment, nous ne montrerons pas les taux de retrait plus élevés et les portefeuilles contenant moins de 40 % d’actions. Nous pouvons constater que même un portefeuille composé à 40% d’actions ne serait pas performant.

En revanche, les trois autres portefeuilles ont encore plus de 90 % de chances de réussite avec un taux de retrait de 4 % sur 30 ans. Ces résultats sont excellents. Toutefois, si vous souhaitez prendre une retraite anticipée, il vous faudra plus de 30 ans, et nous allons donc voir ce qui se passe pour 40 ans.

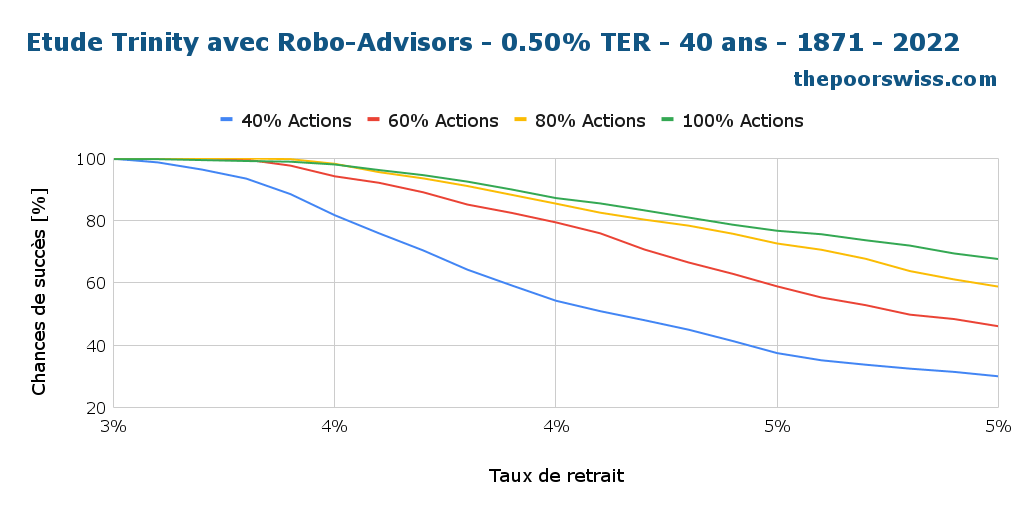

À 40 ans, il devient plus difficile de maintenir le taux de retrait de 4 %. À ce stade, aucun des portefeuilles n’aurait un taux de réussite supérieur à 90 %, ce qui est probablement trop faible pour la plupart des gens. 90% est mon seuil pour un taux de réussite. Toutefois, les portefeuilles comportant une grande part d’actions seraient encore très performants avec un taux de retrait de 3,50 %.

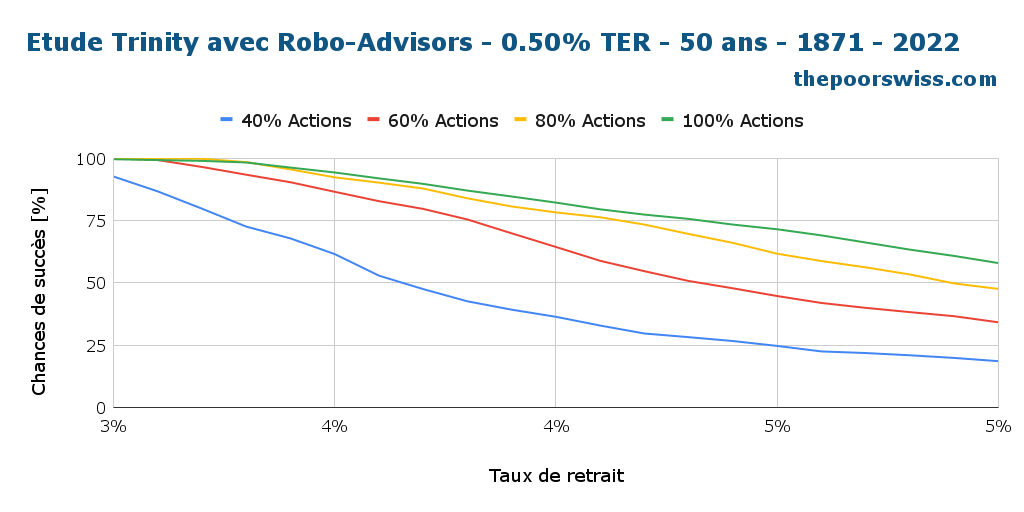

Enfin, nous nous penchons sur les 50 dernières années.

Il n’y a pas de grandes différences entre 40 et ans. Tous les taux de réussite sont plus faibles. Les portefeuilles à 80 % et à 100 % d’actions seraient encore performants avec un taux de retrait de 3,5 %.

Cela montre donc qu’il est possible de prendre une retraite anticipée avec un Robo-advisor moyennant des frais de 0,50 %, mais vous utiliseriez un taux de retrait plus faible, ce qui augmenterait la quantité d’argent que vous devez accumuler.

Mais comment cela se compare-t-il exactement avec le TER inférieur ? Et avec un TER plus élevé ? Nous le découvrirons.

Des frais différents

J’ai choisi six frais différents pour les comparer avec un portefeuille composé à 100% d’actions :

- 0,10 % et 0,20 % comme exemples d’investissement bricolé

- 0,50%, 0,60% et 0,70% d’exemples d’investissements avec un bon Robo-advisor

- 1,00 % comme exemple d’investissement avec un Robo-advisor coûteux

Bien sûr, je pourrais prendre beaucoup plus de frais, mais c’est un échantillon raisonnable qui permettra de garder des graphiques lisibles.

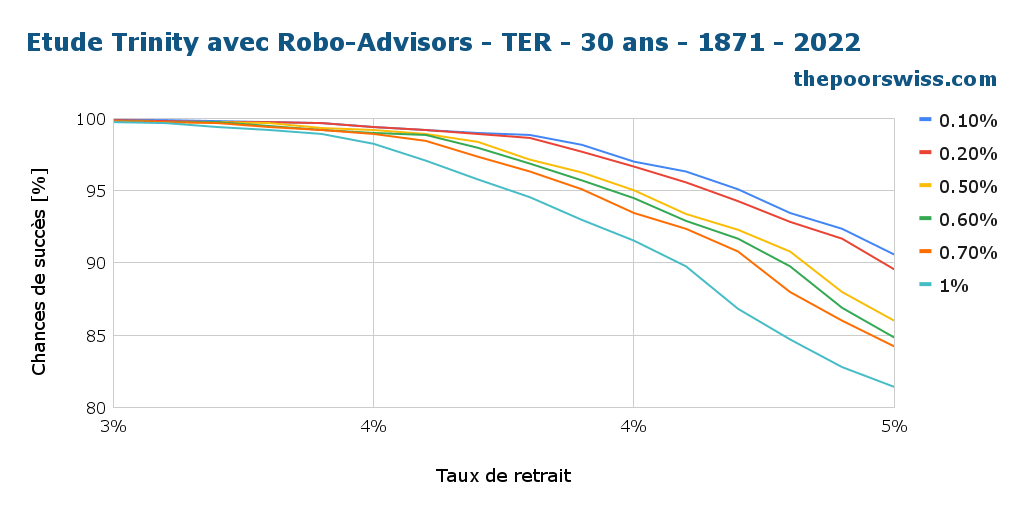

Voici donc ce qui se passe sur 30 ans avec ces différents frais.

Comme prévu, chaque augmentation du TER diminue le taux de réussite. Il est également intéressant de noter que l’impact est relativement faible à un taux de retrait de 3,5 %. Mais lorsque nous augmentons le taux de retrait, l’effet négatif des frais augmente également.

Cela signifie que des taux de retrait plus faibles peuvent tolérer des frais plus élevés. C’est logique puisque les taux de retrait plus faibles ont une marge d’erreur plus élevée.

Avec un taux de retrait de 3,5 %, la différence entre un TER de 0,1 % et un TER de 1,0 % ne représente que 1,1 % de chances de réussite. Mais avec un taux de retrait de 4 %, la différence est déjà de 5,5 % ! Et à 4,5%, il devient 9%. Ainsi, le prix que vous payez en frais peut avoir une incidence considérable sur votre taux de réussite.

Avec un taux de retrait de 4 %, tous les différents TFE ont encore 90 % de chances de réussite. Toutefois, trois d’entre elles (les trois plus basses) ont 95 % de chances de réussite.

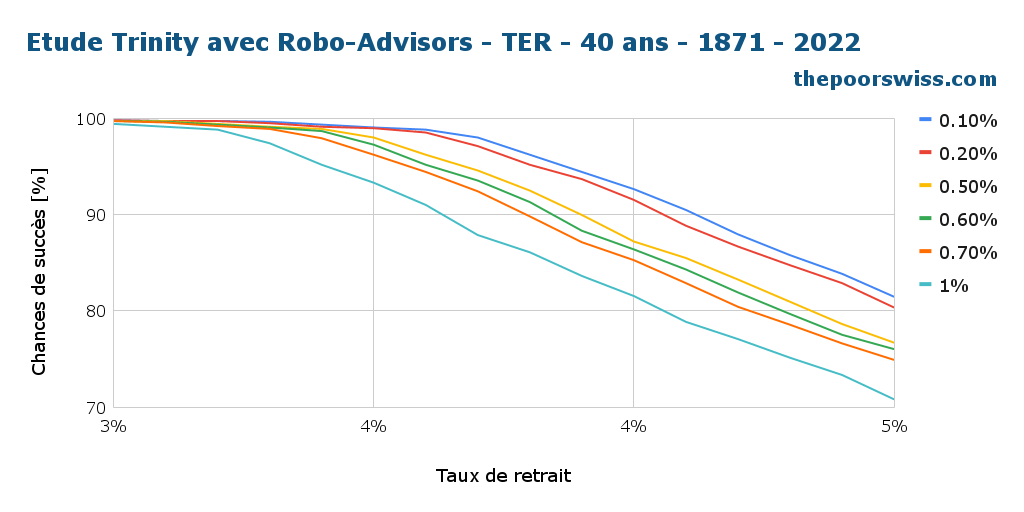

Voici comment cela se passe après 40 ans de retraite.

Une autre chose que nous pouvons observer est que les frais ont plus d’impact à 30 ans qu’à 40 ans. Ainsi, lorsque nous augmentons la période de retraite, l’effet négatif des frais augmente également.

Encore une fois, cela est logique puisqu’une période de retraite plus longue offre une marge d’erreur plus faible.

Avec un taux de retrait de 3,5 %, la différence entre un TER de 0,1 % et un TER de 1,0 % représente déjà une réduction de 5,7 % du taux de réussite ! A 4%, cela devient déjà 11% !

Seuls les frais de placement DIY ont plus de 90 % de chances de réussite à un taux de retrait de 4 %. Néanmoins, ils ont tous plus de 90 % de chances de réussite à 3,50 %, et seul le TER à 1,0 % a moins de 95 % de chances !

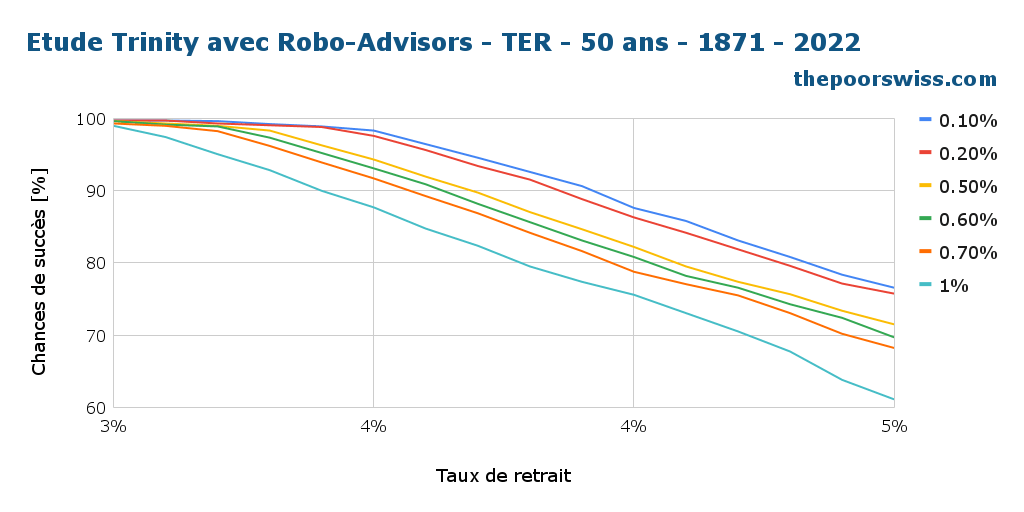

Enfin, nous examinons les 50 années de retraite.

Là encore, les différences sont de plus en plus marquées. Aucun des différents TER n’aurait plus de 90 % de chances de réussite avec un taux de retrait de 4 %.

Avec un taux de retrait de 3,5 %, seul l’investissement de type bricolage aurait plus de 95 % de chances de réussite, et le TER à 1 % n’aurait même pas 90 % de chances de réussite. La différence entre un TER de 0,1 % et un TER de 1,0 % représente une réduction stupéfiante de 11 % des chances de réussite !

Cette différence très significative montre que les frais de placement sont importants.

Néanmoins, cela montre aussi que l’on peut prendre une retraite anticipée avec un Robo-advisor. Nous devons seulement être plus conservateurs.

Valeurs terminales avec un Robo-advisor

L’étude originale de Trinity comprend des valeurs terminales pour différents scénarios. Nous pouvons faire de même pour les frais des Robo-advisor.

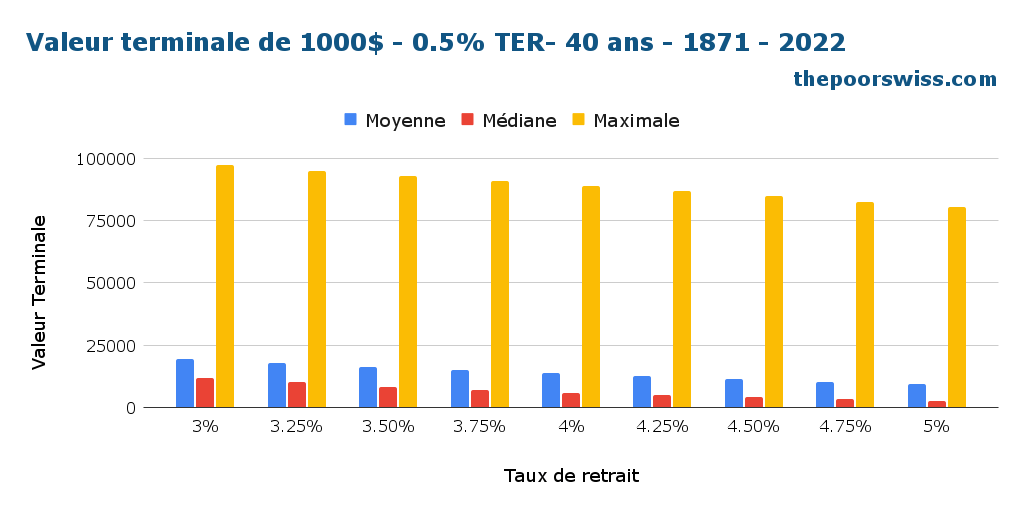

Tout d’abord, nous pouvons examiner les valeurs terminales d’un portefeuille 100 % actions après 40 ans, avec des frais de 0,50 %.

Nous pouvons constater que même avec un TER de 0,50 %, nous aurions encore beaucoup d’argent à la fin des 40 ans. Je n’ai pas indiqué la valeur minimale car elle serait toujours égale à zéro.

Avec un taux de retrait de 4 %, on se retrouverait quand même avec plus de 13 000 USD en moyenne, et même la valeur médiane serait d’environ 5700 USD. Ces chiffres sont très élevés.

Si ces chiffres vous paraissent trop élevés, rappelez-vous qu’il ne s’agit pas seulement de l’argent que vous payez en frais. C’est aussi de l’argent qui ne reste pas sur le marché boursier et qui ne peut pas croître. Ainsi, tous les frais que vous payez ont un coût d’opportunité considérable.

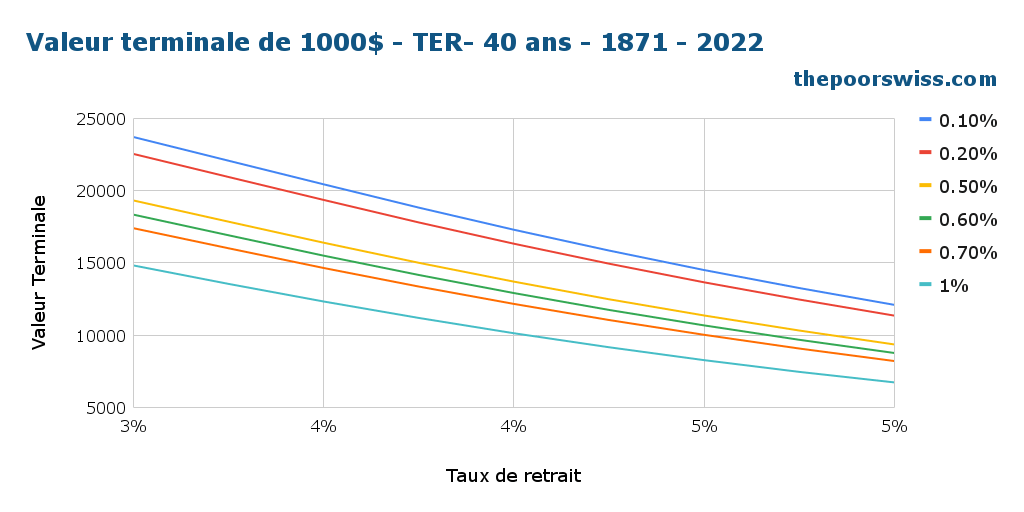

Nous pouvons également constater la différence entre les différents niveaux de redevances. Je montre la moyenne entre nos différents frais après 40 ans avec le portefeuille 100% actions.

Nous pouvons constater que les différences entre les différents frais sont très importantes. Par exemple, avec un taux de retrait de 3,50 %, la différence entre les frais de 0,1 % et les frais de 0,5 % est de 4038 USD pour chaque tranche de 1000 USD du portefeuille initial. Il s’agit de millions potentiellement perdus en frais!

Donc, si vous voulez laisser un héritage à vos héritiers, vous ne voulez pas payer des frais élevés !

La pire des durées avec un Robo-advisor

Enfin, nous devrions également voir l’impact des frais sur la pire durée. La plupart des gens ne considèrent que la métrique du taux de réussite, mais la pire durée est une autre métrique intéressante.

La pire durée est la rapidité avec laquelle un scénario peut échouer (épuiser l’argent). Par exemple, un scénario peut échouer au bout de 200 mois seulement mais avoir une chance légèrement supérieure de réussir qu’un autre scénario qui ne peut échouer qu’au bout de 400 mois. Dans ce cas, il est essentiel d’équilibrer les deux paramètres.

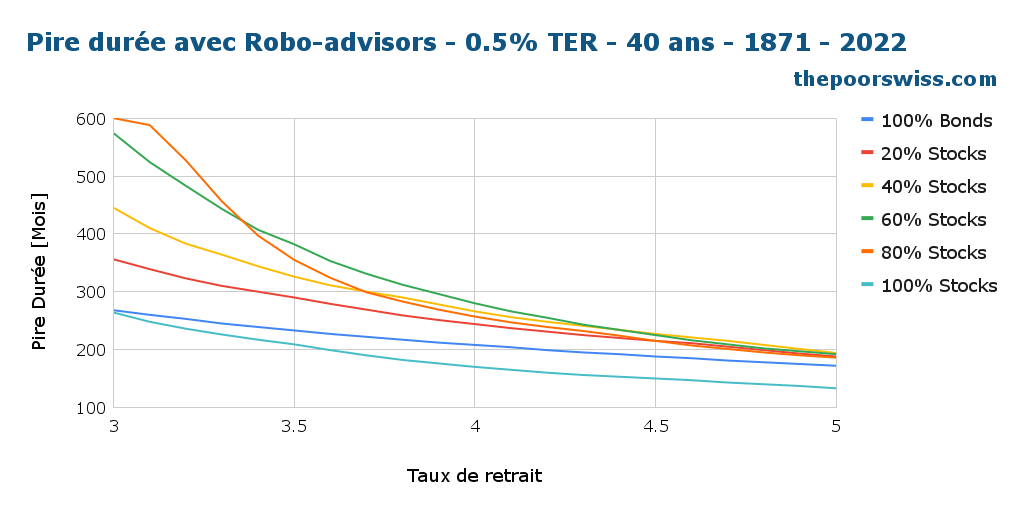

Voici donc la pire durée sur 50 ans avec des frais de 0,50 %.

Il n’y a rien de vraiment surprenant dans ce résultat. Le portefeuille composé à 100% d’actions est le plus mauvais pour cette mesure, suivi de près par le portefeuille composé à 100% d’obligations. Avoir des obligations à 20% et 40% fonctionne mieux si vous voulez optimiser la pire durée.

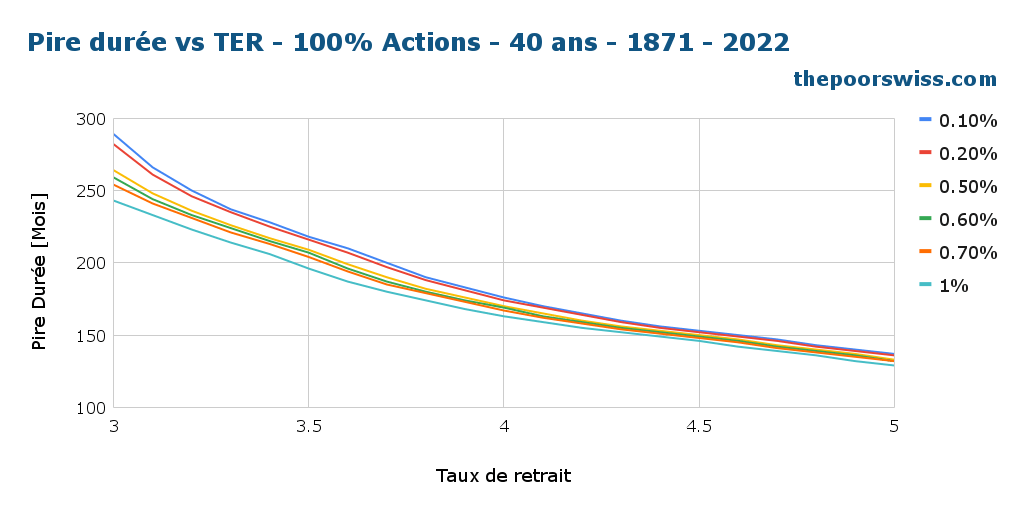

Mais, plus intéressant encore, nous pouvons comparer le même portefeuille avec différents niveaux de frais, en commençant par un portefeuille composé à 100 % d’actions.

Nous pouvons constater que les différences ne sont pas énormes entre les pires et les meilleurs frais. Néanmoins, les différences ne sont pas non plus négligeables.

Avec un taux de retrait de 3,50 %, le portefeuille pourrait faire faillite 22 mois plus tôt si les frais passaient de 0,1 % à 1,0 % et neuf mois plus tôt si les frais passaient de 0,1 % à 0,5 %.

Avec un taux de retrait de 4 %, le portefeuille pourrait faire faillite 13 mois plus tôt si les frais étaient portés à 1,0 % et quelques mois plus tôt s’ils étaient portés à 0,5 %.

Ces diminutions ne semblent pas dramatiques, mais il faut se rappeler que la pire durée d’un portefeuille composé à 100% d’actions est déjà mauvaise. Donc, nous ne faisons qu’empirer une mauvaise situation.

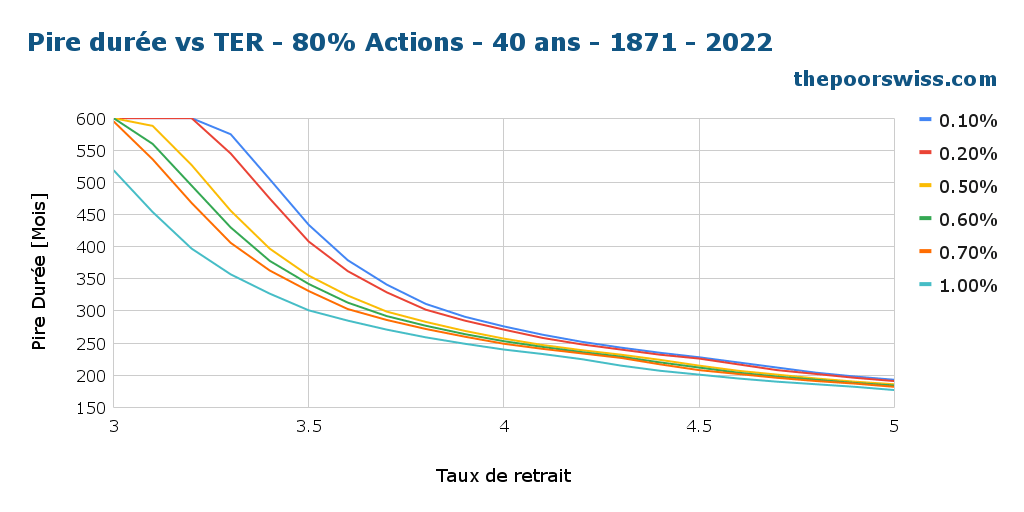

Enfin, nous pouvons opter pour un portefeuille composé à 80 % d’actions, car ce portefeuille présente une bien meilleure duration.

Avec ce portefeuille, les différences sont beaucoup plus importantes. L’utilisation d’un Robo-advisor peut faire échouer votre portefeuille beaucoup plus tôt.

Avec un taux de retrait de 3%, des frais de 1,0% peuvent échouer 81 mois plus tôt ! Avec un taux de retrait de 3,5 %, ces frais peuvent faire échouer le projet 134 mois plus tôt, soit 11 ans ! Même avec un taux de retrait de 4,0 %, vous pouvez encore échouer 36 mois plus tôt.

Et même des frais de 0,5 % peuvent faire une différence significative. Avec un taux de retrait de 3,50 %, un TER de 0,5 % peut échouer 79 mois plus tôt qu’un TER de 0,1 %.

Il est donc essentiel de réaliser que les frais plus élevés d’un Robo-advisor peuvent rendre votre retraite plus rapide que si vous investissiez par vous-même.

Conclusion

Revenons à la question initiale : Peut-on prendre une retraite anticipée avec un Robo-advisor? Oui, mais prendre une retraite anticipée avec un Robo-advisor signifie faire des compromis sur votre retraite.

Avec un Robo-advisor, vous aurez des frais beaucoup plus élevés que si vous investissez directement par vous-même. Ces frais plus élevés signifient plusieurs choses :

- Vos chances de succès seront plus faibles que si vos frais étaient moins élevés.

- Votre portefeuille peut échouer plus tôt si les frais sont plus élevés.

- Vous devrez utiliser un taux de retrait plus faible, ce qui augmentera l’argent que vous devez accumuler.

Cela ne signifie pas que c’est impossible, mais vous devez être conscient de l’impact de ces frais plus élevés. Et vous devez choisir un Robo-advisor avec des frais raisonnables. Je ne recommanderais pas de payer plus de 0,7 % pour un Robo-advisor à la retraite. La différence entre une commission de 0,5 % et une commission de 1,0 % est déjà significative.

Je recommande toujours d’investir par soi-même dans la plupart des cas. Ce n’est pas aussi difficile qu’on le croit, et vous pouvez réduire considérablement vos frais. Si vous souhaitez prendre une retraite anticipée, lisez comment mettre en œuvre l’étude Trinity.

Et vous ? Vous envisagez de prendre une retraite anticipée ? Comment ?

Téléchargez cet e-book et optimisez vos finances et économisez de l'argent en utilisant les meilleurs services financiers disponibles en Suisse!

Télécharger l'e-book GRATUIT