Wie kannst du planen, mit null zu sterben?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Wenn du eine Frühpensionierung planst, musst du eine Entnahmemethode wählen. Standard-Entnahmemethoden haben eine hohe Wahrscheinlichkeit, dass am Ende deutlich mehr Geld übrig bleibt, als du am Anfang hattest. Viele Leute mögen das nicht, weil es bedeutet, dass sie entweder mehr hätten ausgeben oder mit weniger hätten in Rente gehen können.

Können wir also die Entnahmemethode so anpassen, dass wir darauf abzielen, mit null zu sterben? Diese Idee wurde durch das Buch „Die with Zero“ von Bill Perkins populär gemacht. In diesem Buch schlägt der Autor einen anderen Ansatz für das Ausgeben im Ruhestand vor. Und es gibt weitere Methoden, mit denen man einen Ruhestand planen kann, bei dem das Kapital am Ende des Ruhestands aufgebraucht werden soll.

Die with Zero

„Die with Zero“ ist ein populäres Buch von Bill Perkins. Die Hauptidee des Buches ist es, Ausgaben für Erlebnisse zu optimieren. Die Idee ist, dass du, wenn du jung bist, mehr ausgeben kannst, weil du aktiver bist und mehr aktive Erlebnisse machst. Mit zunehmendem Alter lässt deine Gesundheit nach – und damit auch dein Potenzial für Aktivität. Daher sollten wir unsere Entnahmen so optimieren, dass sie in den frühen Jahren des Ruhestands höher sind.

Beachte, dass ich das Buch nicht gelesen habe, aber mich interessiert die Entnahmemethode und wie man sie umsetzt – und vor allem, wie man überprüft, ob sie funktioniert. Ich habe in der Vergangenheit viele historische Simulationen gemacht und werde weitere durchführen, mit dem Ziel, zu versuchen, mit null zu sterben.

Das Problem an diesem Buch ist, dass es nicht besonders praxisnah ist. Die Idee ist im Wesentlichen, früh im Leben mehr und später weniger auszugeben. Aber wie viel genau? Der Autor geht nicht allzu sehr ins Detail, wie man das umsetzt, aber wir können einige Entnahmeregeln ableiten.

Die Grundidee ist, jedes Jahr den Kontostand durch die Anzahl der verbleibenden Jahre zu teilen und diesen Betrag zu entnehmen. Wenn du also noch eine Million und noch 10 Jahre hast, kannst du 100.000 entnehmen. Dann passen wir diesen Betrag jedes Jahr anhand eines Gesundheitsfaktors an, der im Laufe der Zeit abnimmt. Diese Idee lässt viel Spielraum für Interpretation.

Erstens: Wie definieren wir den Gesundheitsfaktor? Leider gibt es viele Möglichkeiten, das zu tun. Ich schlage eine einfache Methode in 3 Phasen vor:

- Für die ersten 40 % des Ruhestands verwenden wir einen Faktor von 1,5, um die Ausgaben bei guter Gesundheit zu maximieren.

- Für die nächsten 40 % des Ruhestands verwenden wir einen Faktor, der linear von 1,5 auf 1,1 abfällt.

- Für die letzten 20 % des Ruhestands verwenden wir einen Faktor von 1,0.

Allerdings gibt es noch zwei wichtige Dinge anzupassen. Erstens: Wenn wir nur den Kontostand durch die verbleibenden Jahre teilen, könnten am Ende nur noch ein paar Rappen pro Jahr übrig bleiben – das ist nicht sinnvoll. Deshalb müssen wir einen Mindestbetrag (Floor) für unsere Ausgaben festlegen. Das bedeutet einen weiteren Parameter.

Dann müssen wir auch eine Obergrenze (Ceiling) für unsere Ausgaben festlegen. Der Punkt ist: Mehr auszugeben bringt abnehmenden Nutzen. Fünfmal mehr auszugeben macht dich nicht fünfmal glücklicher. Es gibt eine Grenze dafür, welche Erlebnisse Geld uns bringen kann.

Wichtig ist, dass sowohl Minimum als auch Maximum sehr individuell sind. Und sie hängen auch vom Vermögen ab. Wenn du sehr vermögend bist, kannst du dir eine hohe Obergrenze für deine Ausgaben leisten.

Wenn die Entnahme über der Obergrenze liegt, empfiehlt der Autor von „Die with Zero“, das entweder zu spenden oder in einen speziellen Erbschaftsfonds zu legen. Du könntest diesen Betrag aber auch behalten und deine Sicherheitsmarge im Ruhestand erhöhen.

Mit diesen Parametern können wir nun versuchen, die Die-with-Zero-Entnahmemethode umzusetzen und zu sehen, wie sie im Vergleich zur Standard-Entnahmemethode im Ruhestand abschneidet.

Ergebnisse mit der Die-with-Zero-Methode

Wie üblich verwende ich historische Daten von 1871 bis 2025. Ich verwende Daten zum US-Aktienmarkt, US-Anleihenmarkt und zur US-Inflation. In allen Fällen wird das Portfolio jährlich rebalanciert.

Da ich es mit der ursprünglichen Entnahmeraten-Methode vergleichen will, verwende ich einen Mindestbetrag als Prozentsatz des Anfangswerts. Wenn du zum Beispiel mit einer Million startest, wäre dein 3%-Mindestniveau der Ausgaben 30.000 USD pro Jahr. Für die maximalen Ausgaben verwende ich das Dreifache des Minimums. Mit einem Minimum von 4 % Ausgaben wäre dein maximales Ausgabenniveau also 12 %. Und sowohl Minimum als auch Maximum werden jeden Monat an die Inflation angepasst.

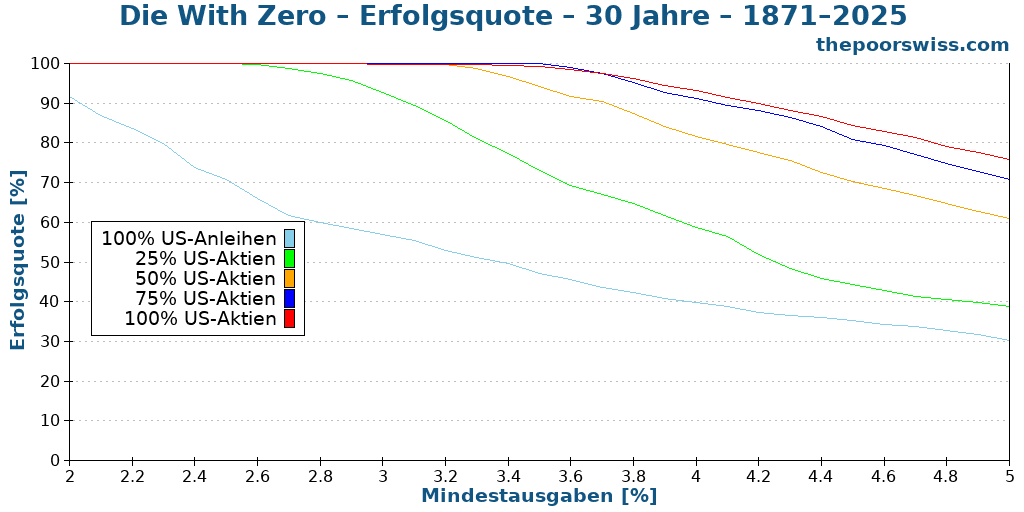

30 Jahre Ruhestand

Wir können mit 30 Jahren Ruhestand beginnen.

Zuerst hatte ich deutlich bessere Ergebnisse erwartet. Aber dann wurde mir klar, dass das Ziel ist, das Geld aufzubrauchen – daher ist es logisch, dass diese Ergebnisse riskanter sind. Um am Ende von Jahr 30 bei null zu landen, wollen wir nämlich mehr Geld ausgeben. Das bedeutet aber auch, dass wir mehr Risiken eingehen – selbst bei ähnlichen Entnahmeraten.

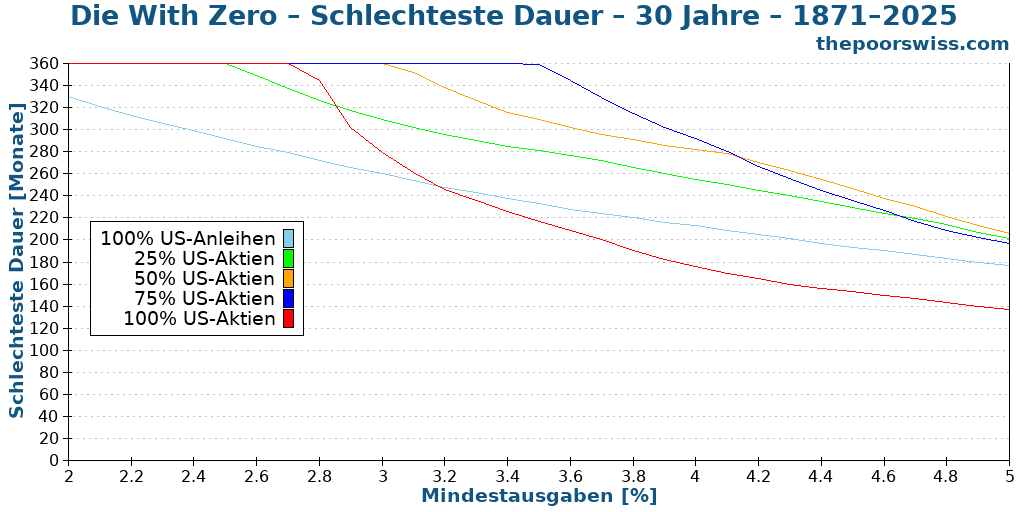

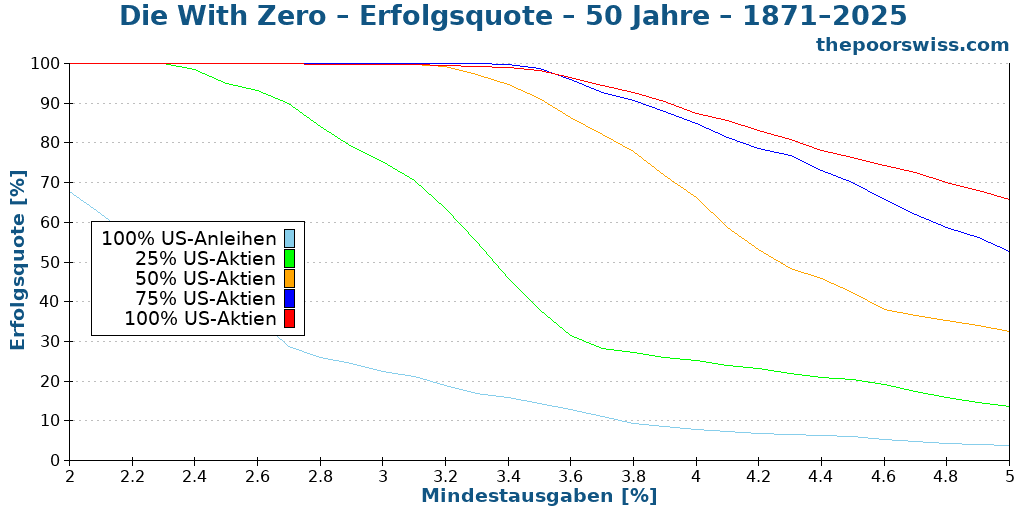

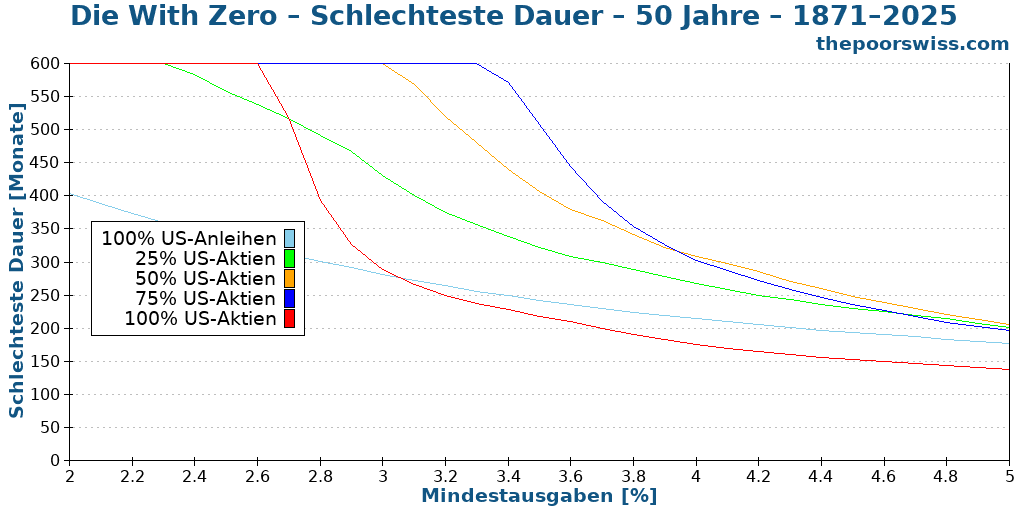

Wir können uns ansehen, wie schnell uns im schlechtesten Fall in derselben Konfiguration das Geld ausgeht:

Wie bei den Standardergebnissen der Trinity Study sehen wir, dass ein 100%-Aktien-Ansatz sehr früh scheitern kann, während Anleihen uns sicherer machen. Andererseits ist die Erfolgsquote mit mehr Aktien höher. Es sieht so aus, als ob ein aggressives Portfolio bei dieser Strategie wirklich hilft.

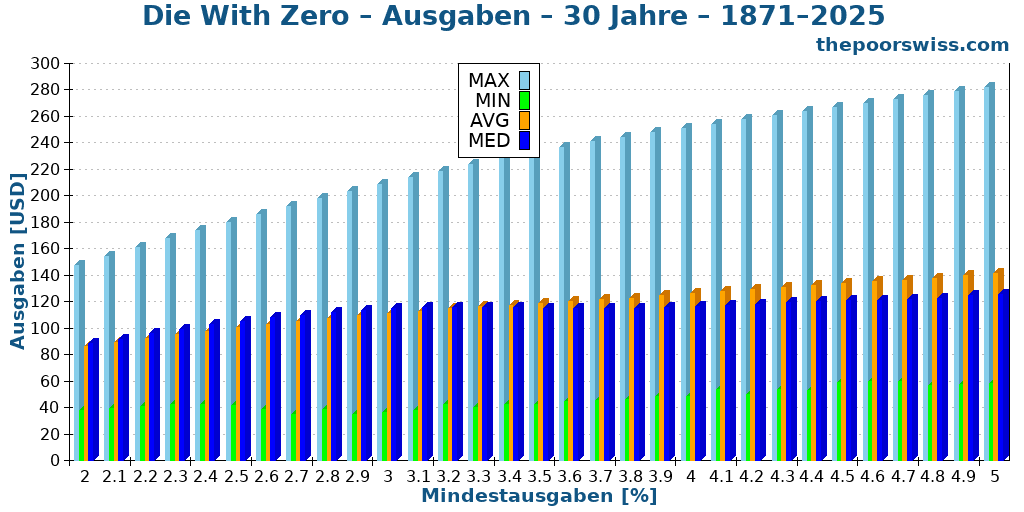

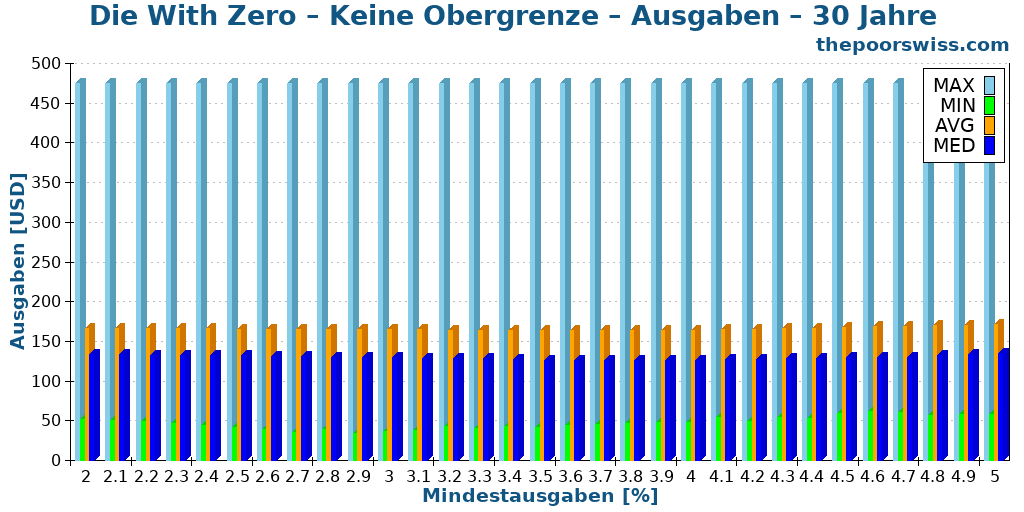

Wir können überprüfen, ob wir mit dieser Entnahmestrategie tatsächlich mehr ausgeben. Hier sind die Ausgaben mit dieser Strategie und einem Portfolio aus 100 % Aktien:

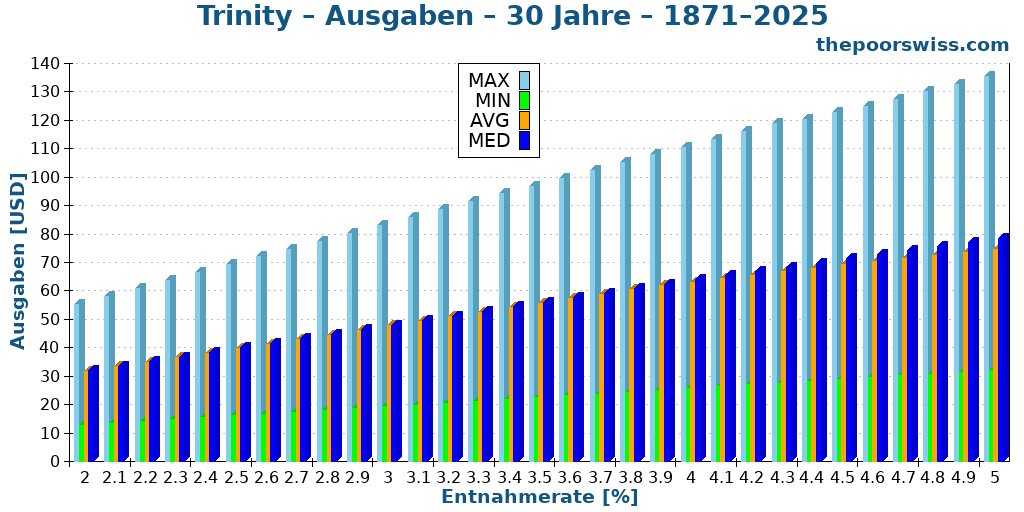

Und zum Vergleich: Hier sind die Ausgaben mit der Standard-Trinity-Study:

Wir sehen, dass wir mit der Die-with-Zero-Methode deutlich mehr Geld ausgeben können. Unterm Strich geht das auf Kosten einer riskanteren Entnahmemethode.

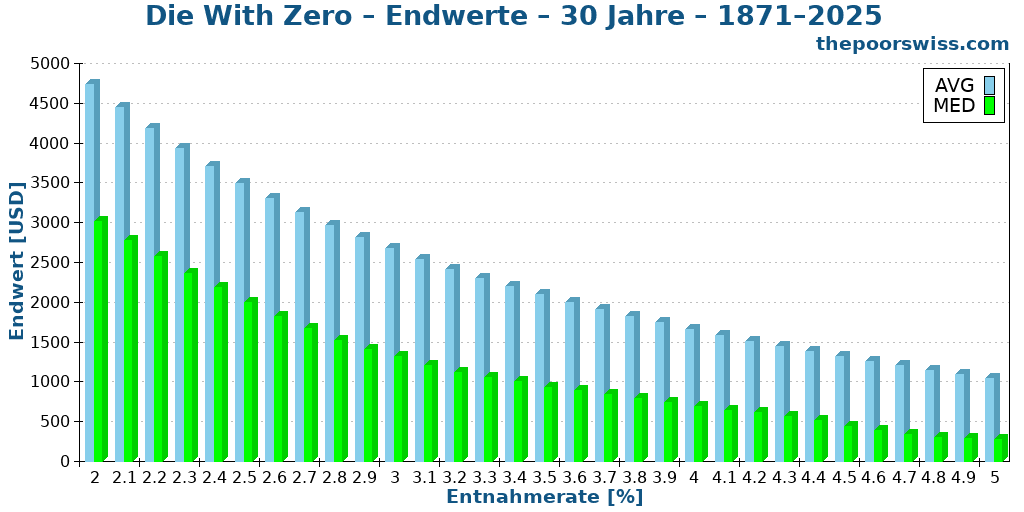

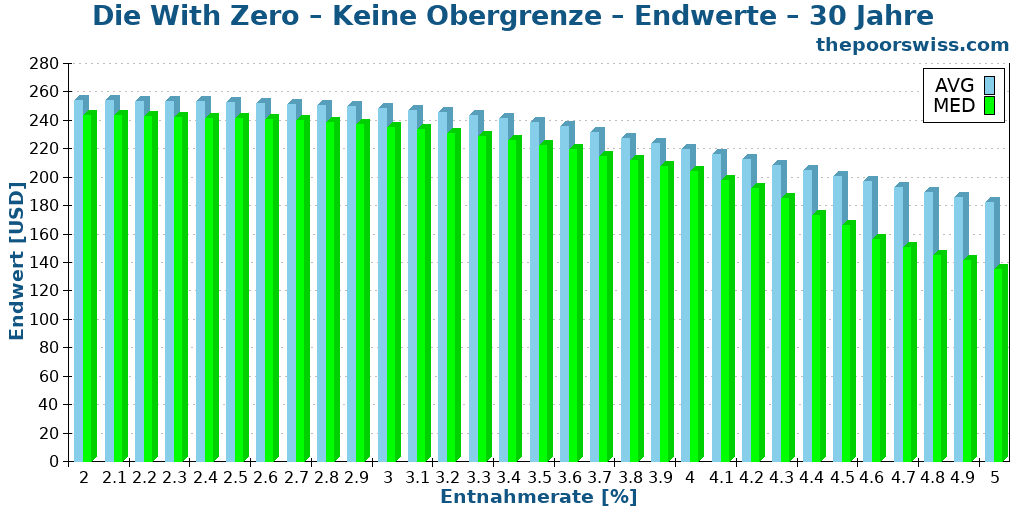

Da das Ziel dieser Methode ist, mit null zu sterben, sollten wir uns die Endwerte der Simulation ansehen. Wir betrachten den durchschnittlichen und den medianen Endwert über alle Simulationen hinweg.

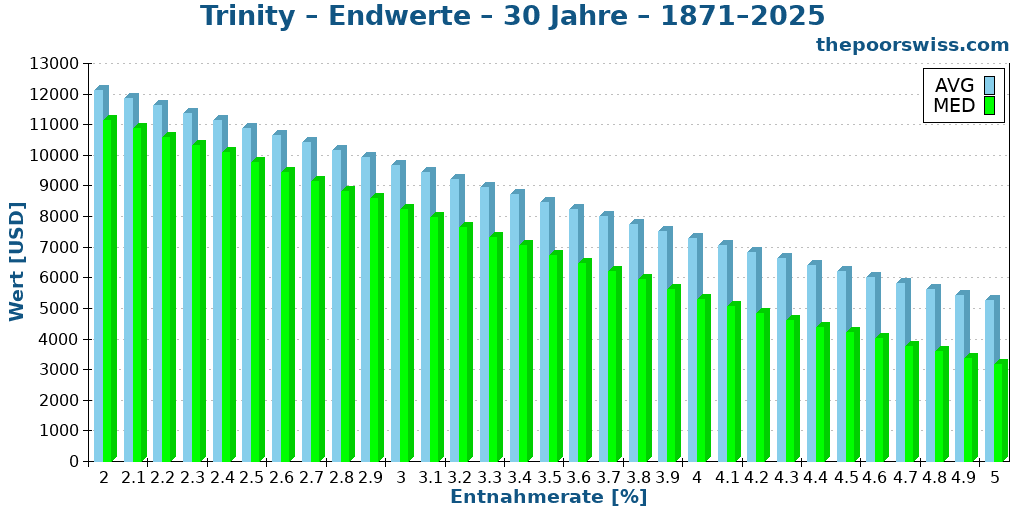

Diese sind tatsächlich schon ziemlich niedrig. Wir können uns denselben Graphen auch für die Trinity Study ansehen:

Wir sehen klar, dass die Endwerte viel niedriger sind – das ist gut und zu erwarten. Man könnte sich fragen, warum es nicht näher bei null liegt. Das liegt daran, dass wir eine Obergrenze für die Ausgaben gesetzt haben. Im nächsten Abschnitt erhöhen wir die maximalen Ausgaben, dann können wir uns dort auch die Endwerte ansehen.

Also: Kannst du mit dieser Methode mit null sterben? Ja. Aber du könntest auch früher sterben, als du gedacht hast.

Es ist erwähnenswert, dass du die Mindestausgaben senken und die Maximal-Ausgaben erhöhen kannst – und damit trotzdem deine Erfolgschancen erhöhst. Wenn du jedoch ein niedrigeres Minimum verwendest, musst du mehr Geld ansparen, um finanzielle Unabhängigkeit zu erreichen (und damit länger arbeiten).

Obergrenze erhöhen

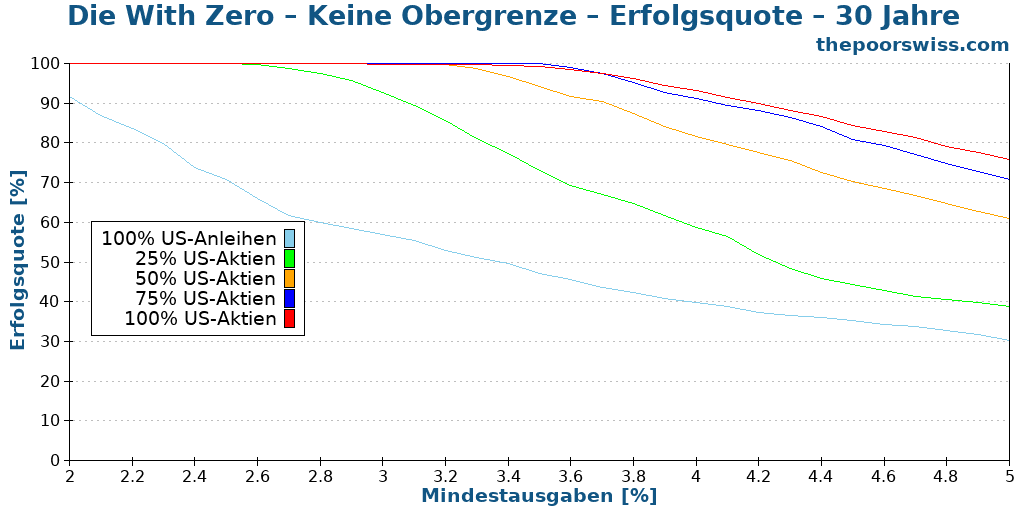

Aktuell habe ich eine Obergrenze von 3× dem Minimum verwendet. Es ist interessant zu prüfen, was ohne Obergrenze passieren würde.

Tatsächlich hat sich mit diesem Parameter nur sehr wenig verändert. Das deutet darauf hin, dass wir die Ausgaben erhöhen können, ohne unsere Erfolgschancen zu verringern. Wir können uns die Ausgaben erneut ansehen und prüfen, ob sich das tatsächlich geändert hat:

Hier sehen wir etwas Interessantes. Da die Obergrenze weg ist, hat nur noch die Untergrenze einen Einfluss. Da wir aber generell mehr ausgeben, weil wir das Portfolio aufbrauchen wollen, sehen wir relativ stabile Ausgaben – unabhängig von der Untergrenze.

Wieder sollten wir uns die Endwerte ohne Obergrenze ansehen.

Wir sehen, dass der Durchschnitt sehr niedrig ist – etwa 40-mal niedriger als bei der Standard-Entnahmerate. Im Durchschnitt nicht genau bei null zu landen ist in Ordnung; es zeigt trotzdem, dass wir sehr nahe dran sind – besonders im Vergleich zum riesigen durchschnittlichen Endwert der Trinity Study.

50 Jahre Ruhestand

Wir können prüfen, ob diese Ergebnisse auch für einen Ruhestand von 50 Jahren gelten. Auch hier ist die Erfolgsquote dieser Methode.

Interessant ist, dass sich die Ergebnisse für Portfolios mit hoher Aktienquote nicht stark verändert haben. Das ergibt Sinn, da das Ziel ist, das Portfolio erst nach der gesamten Ruhestandsdauer aufzubrauchen. Der Unterschied durch mehr Jahre ist weniger ausgeprägt als bei der Standard-Entnahmeregel.

Bei 30 Jahren Ruhestand waren die Erfolgschancen niedriger als bei der Trinity-Study-Methode, aber bei 50 Jahren sind sie vergleichbar.

Wir können uns in diesem Fall auch die schlechteste Dauer ansehen.

Auch hier unterscheiden sich die Ergebnisse nicht stark von denen für 30 Jahre; sie haben sich leicht nach links verschoben.

Zusammenfassung von Die With Zero

Insgesamt ist die Die-with-Zero-Methode interessant. Sie ermöglicht es dir, mehr Geld auszugeben als die Standard-Entnahmeregel. Sie ist jedoch riskanter, weil wir mehr ausgeben. Das Buch ist nicht sehr konkret, wie man das erreicht, und wenn wir nur eine einfache 1/N-Entnahme mit einem Gesundheitsfaktor verwenden, könnten wir am Ende mit sehr wenig Geld zum Leben dastehen. Deshalb müssen wir ein notwendiges Mindestniveau an Ausgaben hinzufügen. Sobald wir das tun, wird es mit den Ergebnissen der Trinity Study vergleichbar – aber mit höheren Ausgaben (und variablen Ausgaben, abhängig von der Gesundheit).

Diese Methode bringt im Vergleich zur Standard-Entnahmeregel etwas mehr Komplexität mit sich:

- Du musst einen Gesundheitsfaktor basierend auf deinem Alter festlegen.

- Du musst dein Mindestniveau an Ausgaben festlegen.

- Du musst dein maximales Ausgabenniveau festlegen (optional).

Auf der anderen Seite erreicht sie ihr Ziel gut: mit null zu sterben.

Variable Percentage Withdrawal (VPW)

Eine weitere Strategie mit demselben Ziel – mit null zu sterben – ist die Variable-Percentage-Withdrawal-Strategie (VPW). Im Gegensatz zur Die-with-Zero-Methode versucht die VPW-Methode nicht, die Ausgaben früh zu maximieren. In diesem Sinne ist sie konservativer.

Diese Methode wurde im Bogleheads-Forum entwickelt. Sie wird üblicherweise mit einer Tabelle von Prozentsätzen pro Jahr verwendet. Die üblichen Entnahmetabellen enden bei 100 Jahren. Das heißt, sie sind darauf ausgelegt, bis zum Alter von 100 Jahren zu leben. Und der Prozentsatz variiert jedes Jahr, mit dem Ziel, die Entnahmen im Laufe der Zeit zu erhöhen.

Wenn wir keine Tabelle verwenden, können wir eine Formel nutzen, um den VPW-Prozentsatz zu berechnen. Wir haben zwei Parameter: r sind die erwarteten Renditen pro Jahr, und n ist die Anzahl der verbleibenden Jahre. Und das ergibt diese Formel:

=1 / ((1 – (1 + r) ^ n) / (r / (1 + r)))

In meinen Simulationen werde ich diese Formel für die prozentualen Entnahmen verwenden. Ich verwende 4,5 % erwartete Rendite, was in etwa dieselben Werte liefert wie die Bogleheads-Tabellen. Allerdings werde ich denselben Prozentsatz für alle Portfolios verwenden. In der Praxis sollte dieser Prozentsatz je nach Portfolio unterschiedlich sein. Er sollte niedriger sein bei Portfolios mit hohem Anleihenanteil.

Auch hier müssen wir ein Minimum festlegen, das nicht zu niedrig ist – aber das ist bei dieser Methode weniger wichtig.

Ergebnisse mit der Variable-Percentage-Withdrawal-Methode

Ich werde dieselbe Methodik wie bei der Die-with-Zero-Methode verwenden und die Parameter auf die gleiche Weise behandeln.

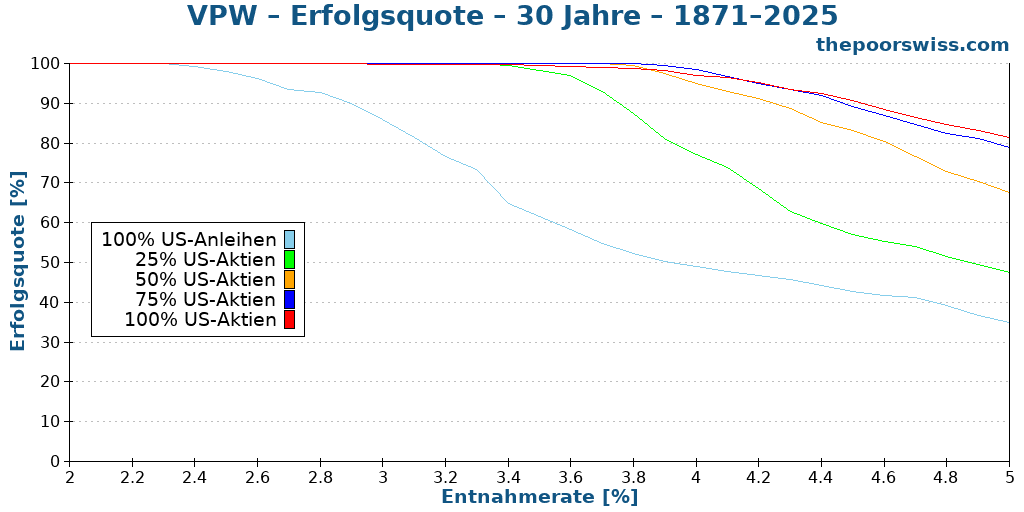

30 Jahre Ruhestand

Wir können wieder mit 30 Jahren Ruhestand beginnen und unsere Erfolgschancen im Ruhestand ansehen.

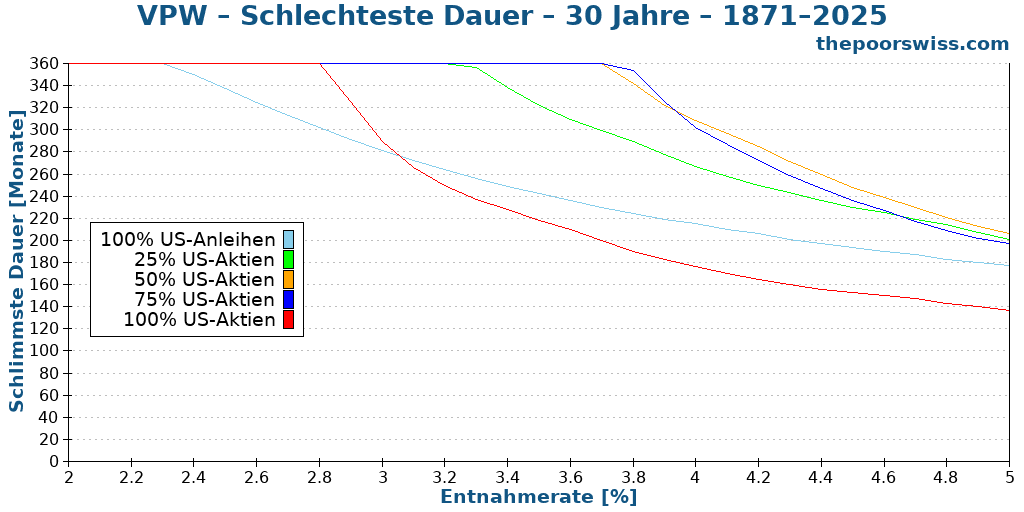

Wir sehen, dass die Erfolgschancen deutlich höher sind als bei der Die-with-Zero-Methode. Interessanterweise sind die Ergebnisse sehr nahe an den Trinity-Ergebnissen. Wir können uns auch die schlechteste Dauer ansehen:

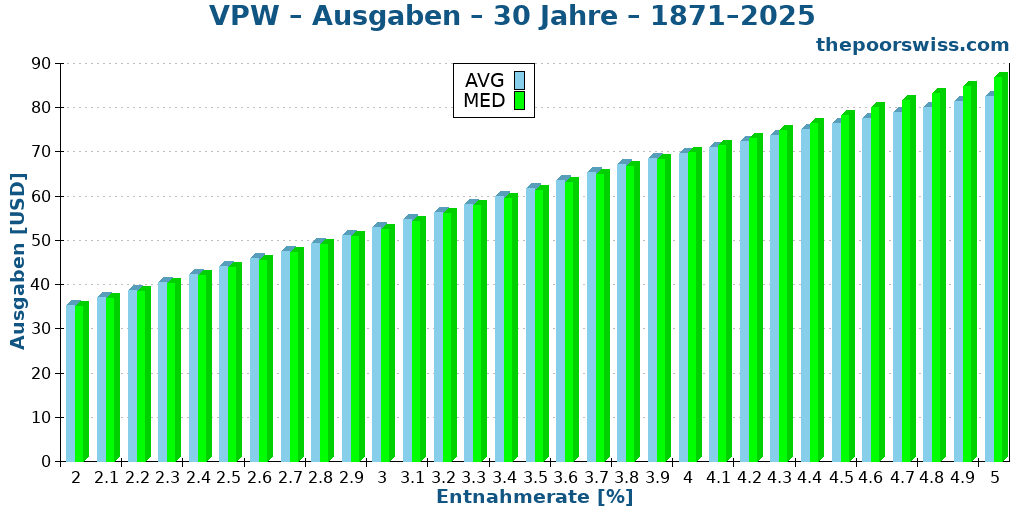

Auch hier ist das besser als die Methode von Perkins, aber ebenfalls sehr nah an der Standard-Entnahmeregel. Wir sollten prüfen, ob die Ausgaben gestiegen sind.

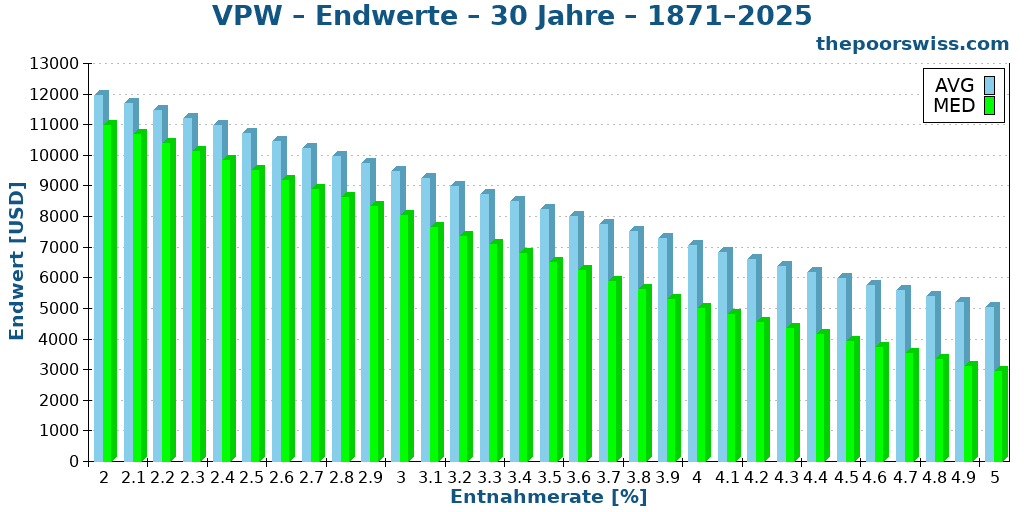

Tatsächlich sind die Ausgaben höher als bei der Trinity Study, aber nicht viel höher. Und das können wir bestätigen, indem wir uns die Endwerte ansehen.

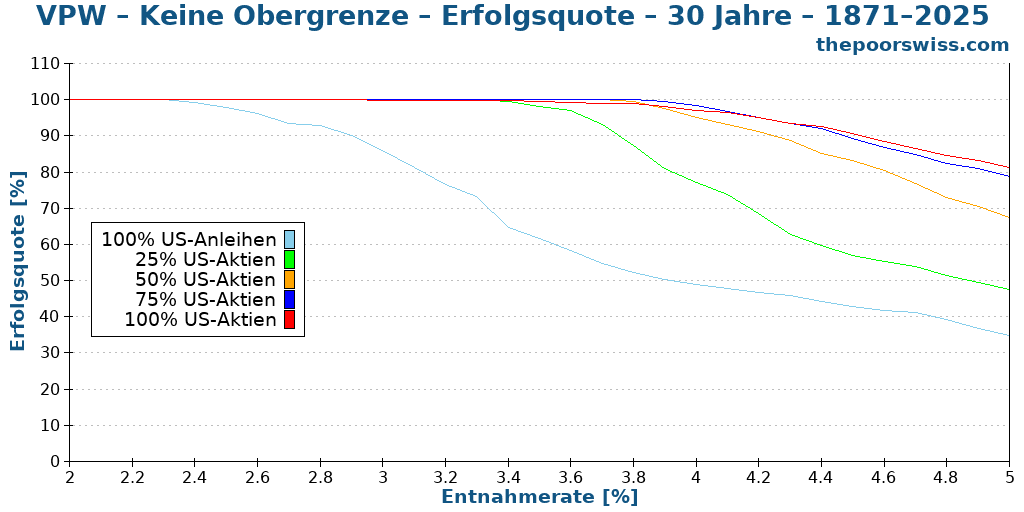

Diese Werte sind kaum niedriger als bei den Standard-Entnahmeraten. Wir müssen unsere Obergrenze wieder entfernen, um zu sehen, wie es funktioniert.

Obergrenze erhöhen

Wir können die Obergrenze entfernen, statt als Maximum das Dreifache des Minimums zu verwenden.

Wir können wieder mit der Erfolgsquote beginnen.

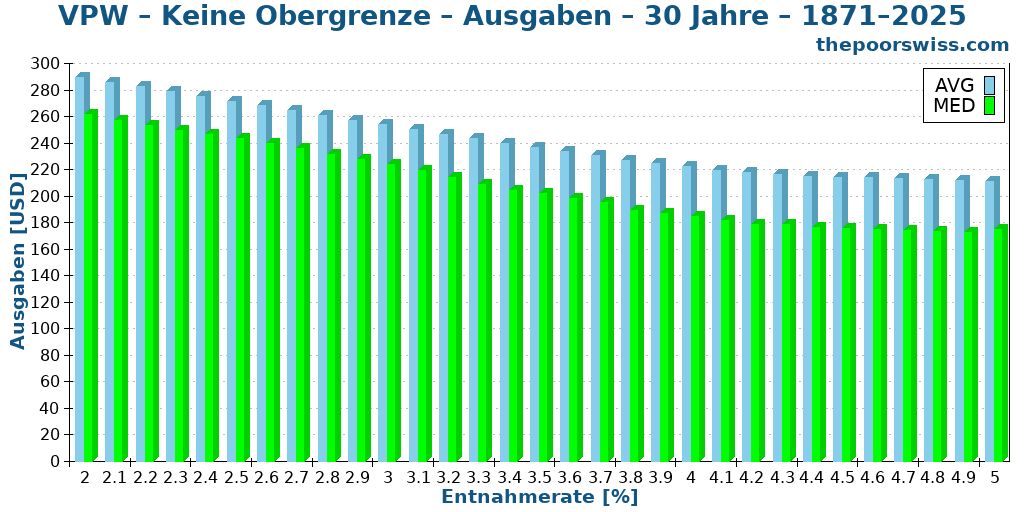

Auch hier haben sich – ähnlich wie bei der Die-with-Zero-Methode – die Erfolgsquoten fast nicht bewegt. Und wenn wir uns die schlechteste Dauer ansehen, beobachten wir dasselbe. Als Nächstes sollten wir uns die Ausgaben ansehen, um zu prüfen, ob sie wirklich gestiegen sind.

Tatsächlich sind die Ausgaben im Vergleich zu den vorherigen Ergebnissen um ein Vielfaches gestiegen.

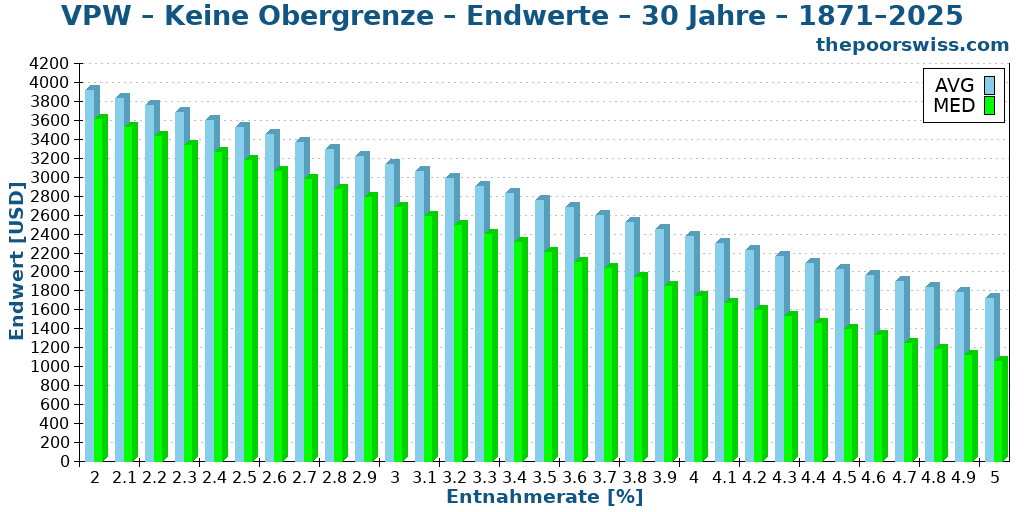

Wie erwartet sehen wir, dass die Endwerte deutlich gesunken sind.

50 Jahre Ruhestand

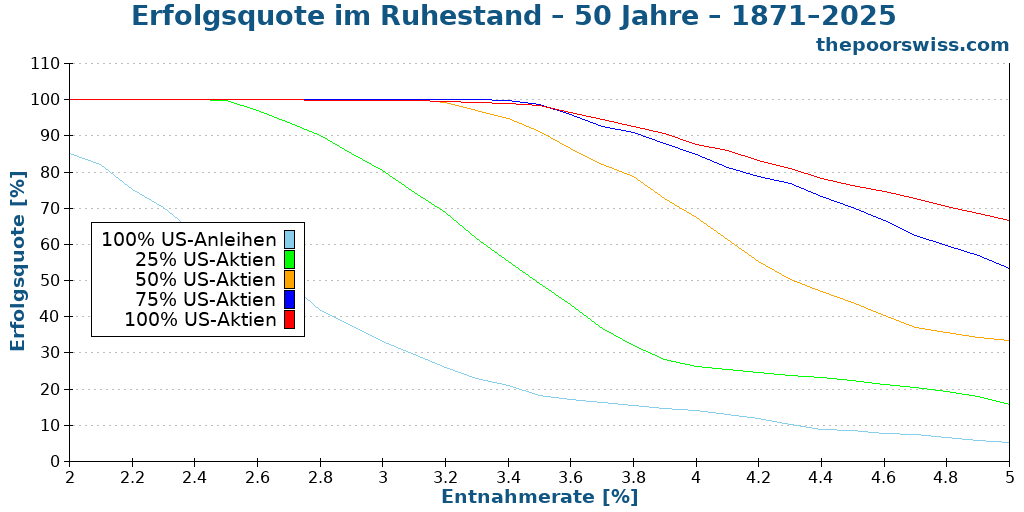

Zum Schluss können wir uns 50 Jahre Ruhestand ansehen. Und wir beginnen mit der Erfolgsquote.

Auch hier sehen wir eine Verschiebung nach links, da es riskanter ist, 50 Jahre mit dieser Methode durchzuhalten. Der Unterschied ist jedoch nicht riesig. Mit einem vernünftigen Mindestniveau an Ausgaben kann es trotzdem funktionieren. Und der Vollständigkeit halber können wir uns auch die schlechteste Dauer ansehen.

Auch hier sind die Ergebnisse wie erwartet: eine Verschiebung nach links, mit kürzeren schlechtesten Dauern. Aber die Ergebnisse sind für 50 Jahre Ruhestand immer noch gut.

Zusammenfassung der Variable-Percentage-Withdrawal

Die Variable-Percentage-Withdrawal-Strategie (VPW) ist ziemlich elegant. Meiner Meinung nach ist sie einfacher und besser definiert als die Die-with-Zero-Methode aus dem Buch. Sie zeigt in meinen Simulationen auch eine bessere Erfolgsquote. Das Einzige, was mir nicht gefällt, ist, dass sie auf einer Tabelle von Entnahmeprozentsätzen basiert statt auf einer Formel.

Wie wir in unserem System gesehen haben, müssen wir bei dieser Strategie eigentlich kein maximales Ausgabenniveau festlegen. Aber ein Mindestniveau an Ausgaben festzulegen ist wichtig fürs Überleben. Ohne das könnten wir bei dieser Strategie sogar ganz ohne Parameter auskommen – was großartig wäre.

Was, wenn du ein Jahr länger lebst?

Beide Methoden basieren auf einem Modell, bei dem du wissen musst, wann du sterben wirst. Bei Die With Zero wählst du das Alter, und die meisten VPW-Prozenttabellen basieren auf einer Lebenserwartung von 100 Jahren.

Was passiert also, wenn du 101 Jahre alt wirst? Dann hast du mit diesen Methoden kein Geld mehr.

Für viele Menschen ist das in Ordnung, weil die Wahrscheinlichkeit, 101 Jahre alt zu werden, extrem gering ist. Aber für manche ist das nicht akzeptabel.

Eine einfache Lösung ist, für mehr Jahre zu planen. Du kannst beide Methoden so anpassen, dass sie für eine Langlebigkeit bis 120 Jahre planen. Damit kommen wir aber wieder zum Hauptproblem zurück, das wir lösen wollen. Wenn wir für einen Ruhestand bis 120 planen und mit 85 sterben, sind wir bei weitem nicht mit null gestorben.

Schlussfolgerung

Die Idee, mit null zu sterben und das Leben mehr zu genießen, ist ziemlich verlockend. Aber in der Praxis ist das ziemlich riskant. Wir können mehr ausgeben, aber unsere Erfolgsquote ist geringer, was bedeutet, dass uns das Geld deutlich früher als geplant ausgehen kann.

Ich bin von der Die-with-Zero-Methode nicht überzeugt. Sie ist für mich nicht robust genug. Die Variable-Percentage-Withdrawal-Methode (VPW) ist jedoch ziemlich elegant und scheint in der Praxis gut zu funktionieren. Ich verstehe, warum Leute diese Strategie verfolgen.

Allerdings ist es mit diesen Methoden schwierig, das Problem zu lösen, ein Jahr länger zu leben als geplant. Dafür müsstest du dich auf Rentenversicherungen (Annuities) verlassen, und das macht die Methoden für mich wieder weniger elegant und weniger überzeugend. Ein weiteres Problem ist, dass es zwar toll ist, mit null zu sterben, aber du musst deutlich mehr Geld ausgeben als deine Grundschwelle. Am Ende musst du also immer noch so viel Geld ansammeln wie bei den üblichen Entnahmeraten. Wenn du aber keine hohen Ausgaben gewohnt bist, wird es schwierig, mehr auszugeben als geplant.

Aktuell werde ich meinen Ruhestand nicht so planen, dass ich mit null sterbe. Es gibt bei der Standard-Entnahmemethode sicher einige Probleme; oft bleibt am Ende zu viel Geld übrig. Aber ich würde lieber meine Erfolgschancen erhöhen als sie zu senken. Trotzdem möchte ich mir die VPW-Strategie in Zukunft genauer ansehen.

Diese Methode geht davon aus, dass die Ausgaben mit der Zeit sinken. Es gibt jedoch einen Fall, in dem das Gegenteil der Fall sein kann: die Altenpflege. Wenn du Altenpflege benötigst, musst du möglicherweise deine Ausgaben erhöhen, da Altenpflege in der Schweiz teuer ist.

Wie sieht es bei Ihnen aus? Was hältst du von diesen Entnahmemethoden?

Mehr zum Lesen

Wie kann man in der Schweiz vorzeitig in Rente gehen?

FIRE in der Schweiz? Ein umfassender Leitfaden für den vorzeitigen Ruhestand in der Schweiz, einschließlich Lebenshaltungskosten, Steuern und Überlegungen zur Gesundheitsversorgung.

Wie oft sollten Sie Geld aus Ihrem Portfolio abheben?

Auszahlungshäufigkeit. Sollten Sie im Ruhestand monatlich oder jährlich Geld abheben? Wir testen verschiedene Strategien, um herauszufinden, welche das Risiko und den Cash Drag minimiert.

Kann Flexibilität Ihren vorzeitigen Ruhestand unterstützen?

Können Sie mehr Geld aus Ihrem Portfolio entnehmen, wenn Sie in Bezug auf Ihre Ausgaben im Ruhestand Flexibilität aufweisen? Wir ermitteln dies anhand zahlreicher Simulationen.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber