Faut-il utiliser un taux de retrait dynamique ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Jusqu’à présent, nous avons surtout concentré nos expériences sur des taux de retrait fixes. Mais pouvons-nous faire mieux avec des taux de retrait dynamiques ? Il existe de nombreuses stratégies de taux de retrait dynamiques pour essayer d’augmenter les dépenses ou de minimiser les risques.

Je vais simuler des scénarios de retraite où les retraits évoluent au fil du temps au lieu d’être fixes. Nous verrons si ces stratégies sont intéressantes ou non.

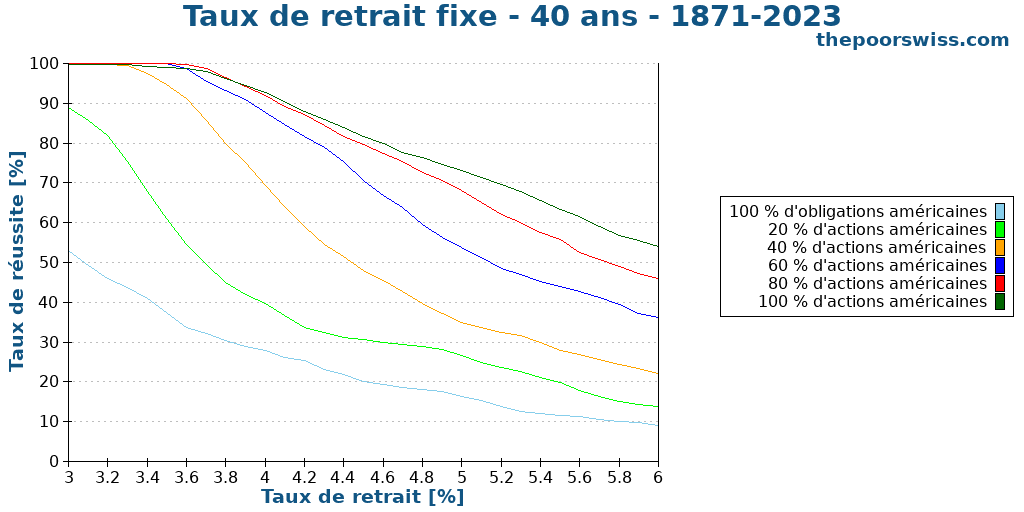

Taux de retrait fixe

Tout d’abord, nous pouvons définir ce qu’est un taux de retrait fixe.

Dans la plupart de mes simulations jusqu’à présent, j’ai utilisé la règle de retrait originale. Cette règle stipule que nous retirons un montant d’argent constant chaque mois. Ce montant d’argent est uniquement ajusté en fonction de l’inflation et ne variera pas autrement. Nous choisissons ce montant d’argent en fonction d’un pourcentage (le taux de retrait) du portefeuille initial.

Par exemple, si vous commencez votre retraite avec 1’000’000 CHF et que vous avez un taux de retrait de 4 %, vous pourrez dépenser 40’000 CHF par an. Ce montant sera ajusté chaque mois en fonction de l’inflation.

Ce qui est important, c’est que vous dépenserez ce montant d’argent, que la bourse se porte bien ou non. Ainsi, parfois, cela représentera une petite partie de votre portefeuille actuel, mais parfois une grande partie (lorsque les marchés se portent mal).

L’avantage de cette stratégie est que vous n’avez qu’à choisir un taux de retrait. Avec les stratégies de taux de retrait dynamiques, vous devrez décider de quelques éléments supplémentaires.

L’inconvénient d’une stratégie de taux de retrait fixe est qu’elle est souvent trop prudente. Cela signifie que nous dépensons généralement moins que nous ne pourrions et que nous nous retrouvons avec trop d’argent. Pour certaines personnes, le patrimoine générationnel est quelque chose qu’elles souhaitent. Mais pour d’autres, c’est un gaspillage d’argent, et ils auraient préféré soit dépenser plus d’argent, soit accumuler moins d’argent avant de prendre leur retraite.

Voici les résultats standard pour 40 ans de retraite avec des actions et des obligations américaines et avec différents taux de retrait.

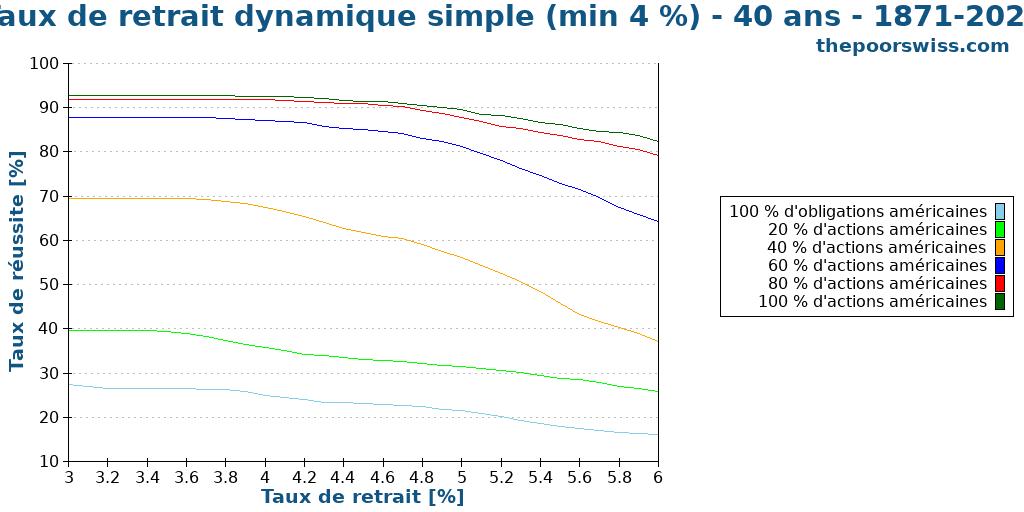

Taux de retrait dynamique simple

Dans le passé, nous avons déjà parlé d’une stratégie de taux de retrait dynamique : le taux de retrait du portefeuille actuel.

Dans cette stratégie, le taux de retrait est basé sur le portefeuille actuel au lieu d’être basé sur le portefeuille initial. Donc, si vous utilisez un taux de retrait de 3 % et que votre portefeuille est de 1’000’000 CHF, vous retirerez 30’000 CHF. Mais si votre portefeuille atteint 1’500’000 CHF, vous pourrez dépenser 45’000 CHF.

En revanche, si votre portefeuille tombe à 500’000 CHF, vous ne pourrez dépenser que 15’000 CHF. À un moment donné, vous pouvez atteindre un point où vous ne pouvez pas vivre avec un montant d’argent aussi faible. Par conséquent, nous devons introduire un deuxième paramètre, un retrait minimum. Donc, si votre minimum est de 20’000 CHF, vous retirerez toujours plus de 3 % dans le dernier exemple. Encore une fois, nous devrions ajuster le minimum en fonction de l’inflation chaque mois pour être réalistes.

Dans certains cas, vous pouvez même vouloir introduire un maximum, ce qui augmenterait vos chances (à moins que vous ne le mettiez trop haut). Par exemple, vous pourriez utiliser un taux de retrait dynamique de 4 %, mais vous ne voulez pas atteindre plus de 5 % de la valeur initiale.

Encore une fois, voici les résultats standard pour 40 ans de retraite avec des actions et des obligations américaines et avec différents taux de retrait. J’ai utilisé un retrait minimum de 4 % du portefeuille initial. C’est un minimum plutôt élevé pour certaines personnes. Mais c’est un point de départ raisonnable, car de nombreuses personnes surestiment également leur capacité à être flexibles.

Nous pouvons observer plusieurs faits intéressants à partir de ce graphique. Tout d’abord, les taux de réussite sont généralement significativement plus élevés pour les taux de retrait plus élevés. C’est une bonne chose, car c’est le but de cette stratégie de dépenser plus d’argent à la retraite. Et la deuxième observation est le plateau au début. Ce plateau est simplement dû à l’utilisation d’un retrait minimum de 4 % avec certains taux de retrait inférieurs à cela. Ce minimum explique également pourquoi, à des taux de retrait plus faibles, cette stratégie semble pire que les taux de retrait fixes.

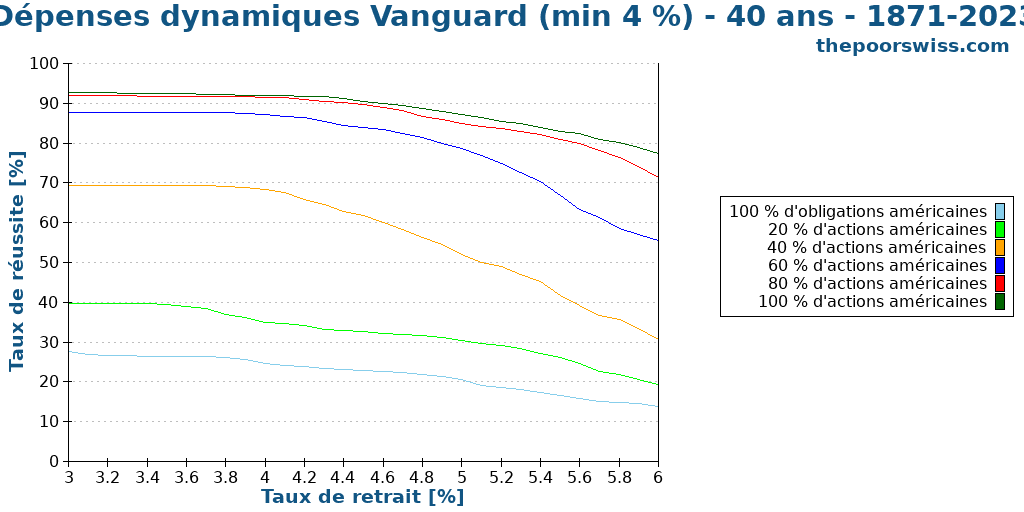

Dépenses dynamiques Vanguard

La stratégie qui m’a incité à écrire cet article et à exécuter ces simulations a été mentionnée dans un article de Vanguard. Cette stratégie est très intéressante et s’appuie sur la stratégie de taux de retrait dynamique simple.

L’idée est également que vous ayez un taux de retrait basé sur le portefeuille actuel. Cependant, il y a une augmentation et une diminution maximales par année. Par exemple, l’article original utilise 5 % comme augmentation maximale chaque année et 2 % de diminution maximale par rapport à l’année dernière. De plus, nous pouvons également ajouter une valeur de retrait minimum absolue. Et nous pouvons également introduire un maximum absolu.

Par exemple, si votre portefeuille vaut 1’000’000 USD une année, vous pouvez dépenser 50’000 USD. L’année suivante, si votre portefeuille vaut 1’100’000 USD, vous pourriez dépenser 55’000 USD. Cependant, comme c’est plus de 5 % de plus que l’année précédente, cela est réduit à 52’500 CHF.

Cette stratégie évite des fluctuations considérables des dépenses, comparativement à la stratégie de taux de retrait dynamique simple. L’inconvénient est qu’il y a maintenant beaucoup plus de paramètres.

Nous allons donc voir comment cela fonctionne avec nos données.

Ces résultats sont très similaires à ce que nous avons observé sur les résultats précédents pour la stratégie de retrait du portefeuille actuel. Nous voyons le même plateau, et nous voyons les mêmes résultats plus élevés qu’avec la stratégie fixe.

Nous aurons besoin de plus de mesures pour comparer les différentes stratégies en détail.

Fixe ou dynamique ?

Nous avons maintenant examiné trois stratégies : une fixe et deux dynamiques. Comment comparer plusieurs stratégies ensemble ? Pour cela, nous devons examiner différentes mesures.

La première mesure que nous allons examiner est le taux de réussite. Pour le reste de cette section, j’utiliserai le portefeuille 80/20 comme exemple et comparerai les différentes stratégies sur celui-ci.

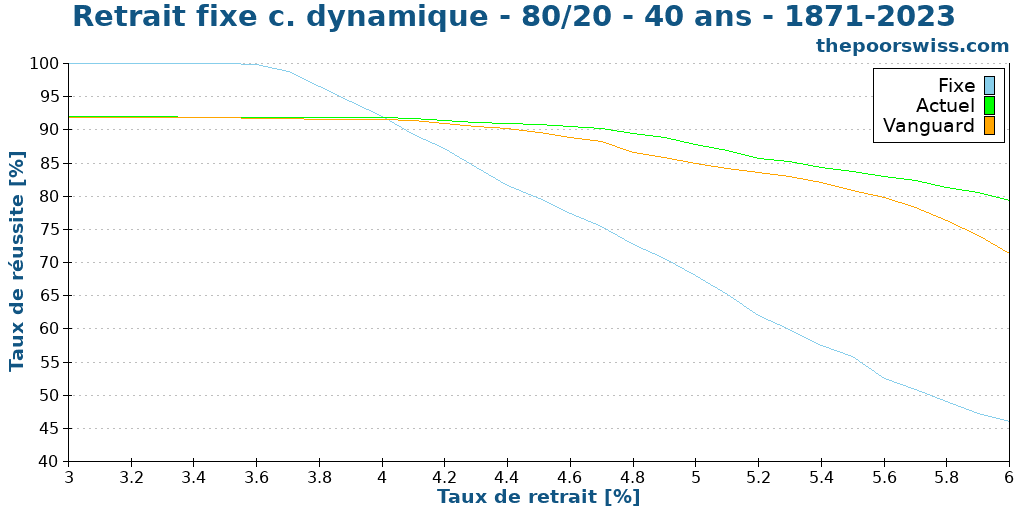

Voici donc le taux de réussite pour 40 ans de retraite avec nos différentes stratégies et un portefeuille 80/20.

En dessous de 4 %, le taux de retrait fixe a un avantage apparent. Cependant, cela est uniquement dû à l’utilisation de 4 % comme retrait minimum. Au-dessus de 4 %, les stratégies de retrait dynamiques ont un avantage significatif en termes de taux de réussite. Et il semble que la stratégie simple soit meilleure que la stratégie de dépenses dynamiques Vanguard.

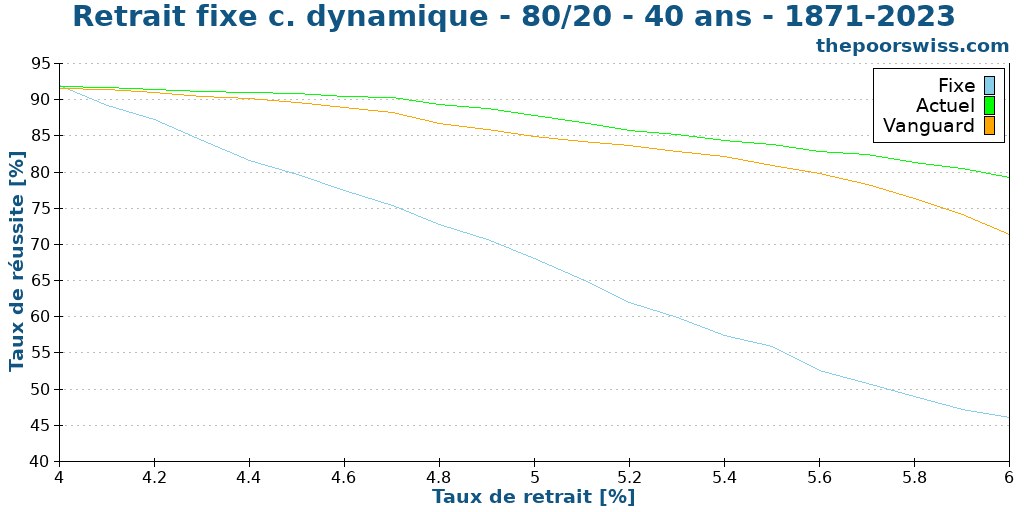

Nous pouvons montrer ce graphique à nouveau à partir de 4 %, car en dessous de cela, ce n’est pas si intéressant.

Dans tous les cas, la stratégie simple a plus de chances de succès que la stratégie de dépenses dynamiques Vanguard. À mesure que le taux de retrait augmente, l’écart entre les stratégies de taux de retrait fixes et dynamiques augmente également.

Ce qui est très fascinant à noter, c’est que les deux stratégies de taux de retrait ont toujours un bon taux de réussite, même à un taux de retrait de 5 %. C’est une bonne chose, car c’est le but de ces stratégies, où les gens veulent dépenser plus d’argent.

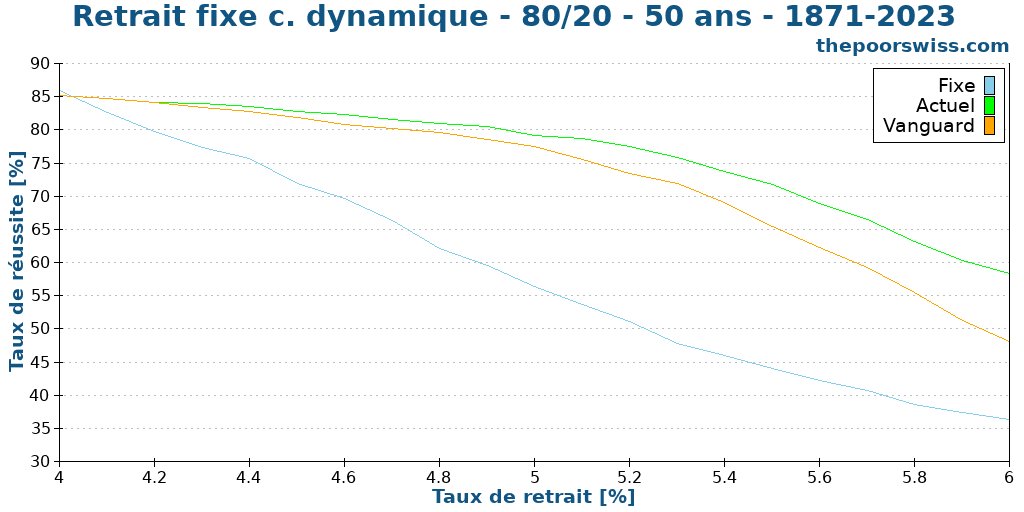

Et nous pouvons faire la même comparaison pour 50 ans de retraite pour voir si cela fait une différence.

Les résultats sont assez similaires aux précédents. Nous pouvons voir que l’écart entre les deux stratégies de taux de retrait dynamiques est plus faible qu’avant. Nous pouvons également constater que tous les taux de réussite sont inférieurs à ceux d’avant, ce qui est logique, car il est plus difficile de maintenir pendant plus longtemps.

Compte tenu de cela, cela signifie-t-il que les taux de retrait dynamiques sont strictement meilleurs ? Pas nécessairement. Nous devons examiner d’autres mesures pour comparer ces deux stratégies différentes.

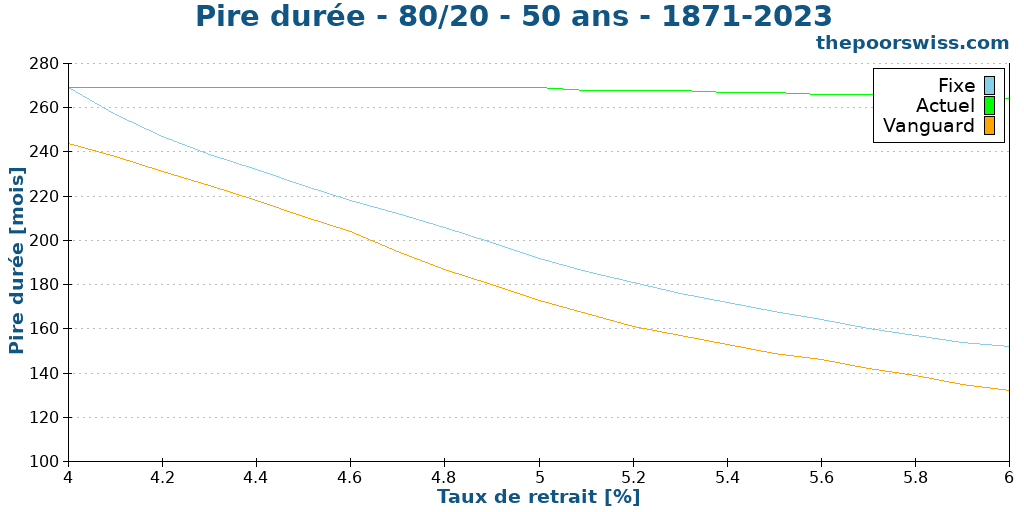

Pire durée

La pire durée est une mesure intéressante, car elle montre à quel point un portefeuille peut échouer tôt. J’aime examiner cette mesure à côté du taux de réussite, car vous pouvez vouloir une meilleure durée la plus mauvaise au détriment d’un taux de réussite moyen légèrement inférieur.

Tout d’abord, nous pouvons observer que la stratégie actuelle est bien meilleure que la stratégie fixe. Cela est logique, car elle peut dépenser des montants considérablement inférieurs lorsque le portefeuille s’épuise. Cependant, nous pouvons également observer que la stratégie Vanguard est encore pire que la stratégie fixe.

Ce résultat est assez surprenant. Au début, je m’attendrais à ce que la stratégie Vanguard soit presque à égalité avec la stratégie actuelle. Cependant, quand on y pense, cela a du sens. Le problème avec les dépenses dynamiques Vanguard est qu’elles s’adaptent lentement aux changements. Par définition, nous voulons une diminution maximale de 2 % par rapport à l’année précédente. Donc, si votre portefeuille baisse de 20 % en un an, votre retrait ne baissera pas de plus de 2 %. Cela signifie que nous pouvons avoir d’énormes taux de retrait effectifs avec les dépenses dynamiques Vanguard. Cela nuit beaucoup au pire des cas tout en ne nuisant pas trop à la moyenne, car ce qui compte le plus, c’est le retrait minimum.

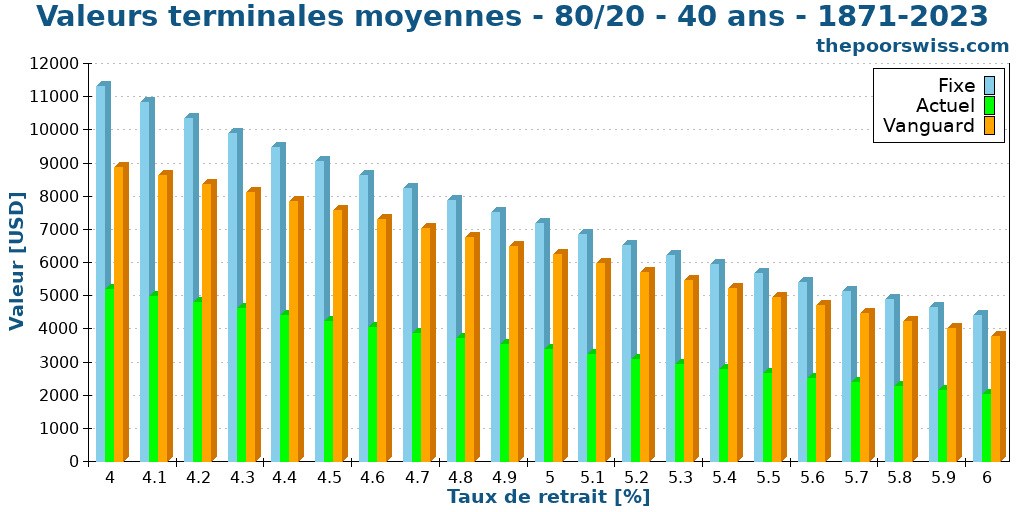

Valeurs terminales

Nous pouvons poursuivre notre analyse en jetant un coup d’œil aux valeurs terminales moyennes après 40 ans.

Ces résultats sont très intéressants. Nous pouvons constater une différence significative dans les valeurs terminales entre les différentes stratégies. La stratégie fixe est toujours celle avec la valeur terminale moyenne la plus élevée. La valeur terminale de Vanguard est légèrement inférieure. Et la stratégie de taux de retrait actuelle est toujours celle avec la valeur terminale la plus basse. C’est intéressant, car les différences entre les deux stratégies de taux de retrait dynamiques sont encore plus importantes que les différences de taux de réussite.

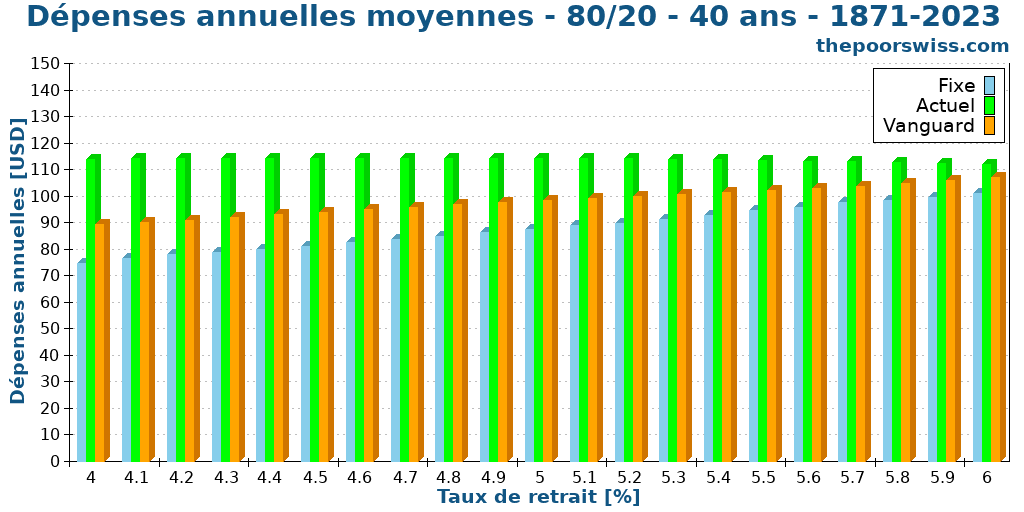

Dépenses moyennes

La prochaine question importante est la suivante : s’ils génèrent des valeurs terminales très différentes, génèrent-ils également des dépenses très différentes ou simplement que les dépenses sont réparties différemment ? L’un des objectifs des stratégies dynamiques est de dépenser plus d’argent.

Nous pouvons donc également examiner les dépenses annuelles moyennes de chaque stratégie. Nous ne regardons que la moyenne des simulations réussies. Il s’agit du total retiré dans ces simulations, divisé par 40 (nombre d’années). Dans les simulations, j’utilise 1000 USD comme valeur de départ.

Certaines personnes peuvent être surprises de constater que la stratégie de taux fixe retire beaucoup plus en moyenne que le taux de retrait. La raison en est que le retrait est ajusté en fonction de l’inflation. Ainsi, les dépenses annuelles augmenteront chaque année.

La stratégie de dépenses dynamiques Vanguard suit une évolution similaire, mais retire toujours plus que la stratégie fixe. La stratégie de taux de retrait simple dépense presque la même chose indépendamment du taux de retrait. La raison en est qu’elle est très agressive et dépensera presque autant que possible, terminant la moyenne presque au même endroit. Si nous regardons plutôt la médiane, nous pouvons voir beaucoup plus de variations pour la stratégie.

Donc, cela nous dit que les stratégies de taux de retrait dynamiques permettent de dépenser plus qu’une stratégie fixe. Et l’écart se réduit à mesure que le taux de retrait augmente.

Volatilité des dépenses

Nous pouvons poursuivre notre analyse en examinant la volatilité des dépenses. Par cela, je veux dire les différences de dépenses au fil du temps.

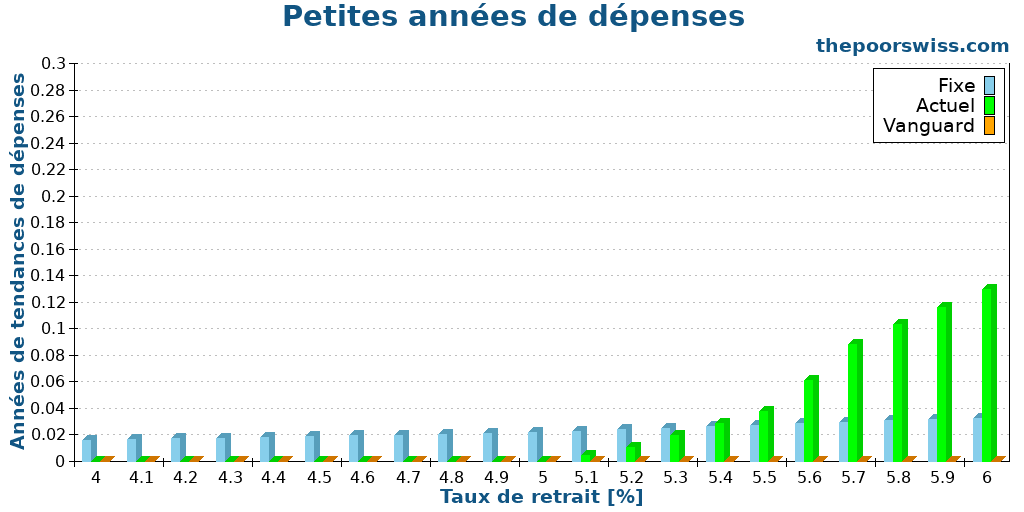

Tout d’abord, nous pouvons examiner le nombre d’années où les dépenses sont 50 % inférieures à la première année. Cela représenterait un changement majeur dans les dépenses.

Ces résultats sont moins intéressants que ce à quoi je m’attendais. Les chances d’une année avec moins de 50 % de la première sont très faibles. Les chances sont presque constantes avec la stratégie fixe. Seule la stratégie actuelle augmente avec le taux de retrait. Cependant, la stratégie Vanguard Dynamic Spending élimine ce cas.

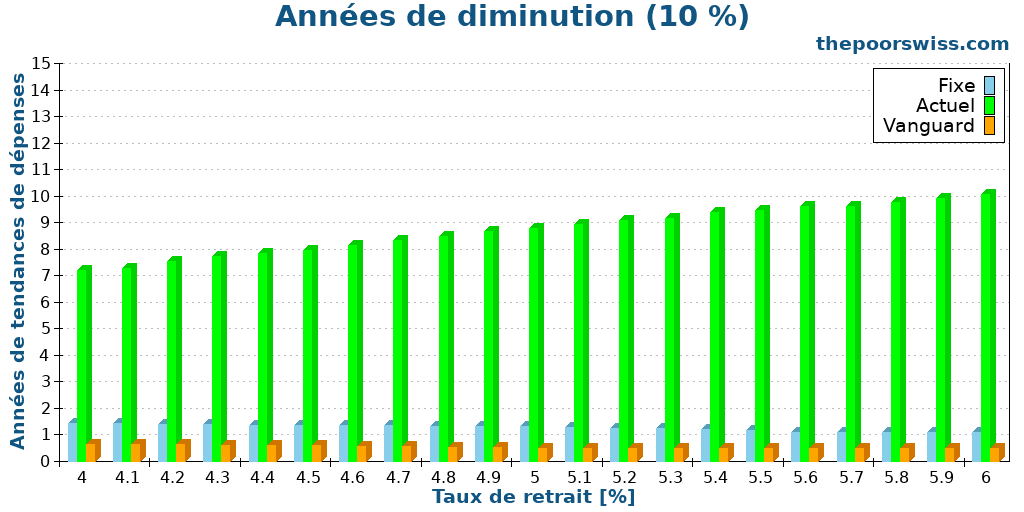

Une autre mesure intéressante à examiner est le pourcentage d’années où nous dépenserions au moins 10 % de moins que l’année précédente. Pour beaucoup de gens, une réduction de 10 % des dépenses en une seule année est déjà importante.

Ces résultats sont plus intéressants. Nous pouvons clairement voir que la stratégie de taux de retrait dynamique actuelle a une probabilité beaucoup plus élevée d’une année où nous devons réduire les dépenses d’au moins 10 %. Même avec un petit taux de retrait de 4 %, nous avons toujours une chance de 7 % de devoir le faire. Et il passe à 10 % avec un taux de retrait de 6 %.

Vanguard Dynamic Spending protège assez bien contre cela avec sa règle. Mais dans certains cas de faible portefeuille et de déflation, cela peut encore arriver. Même la stratégie de taux de retrait fixe a une chance que cela se produise avec une inflation négative.

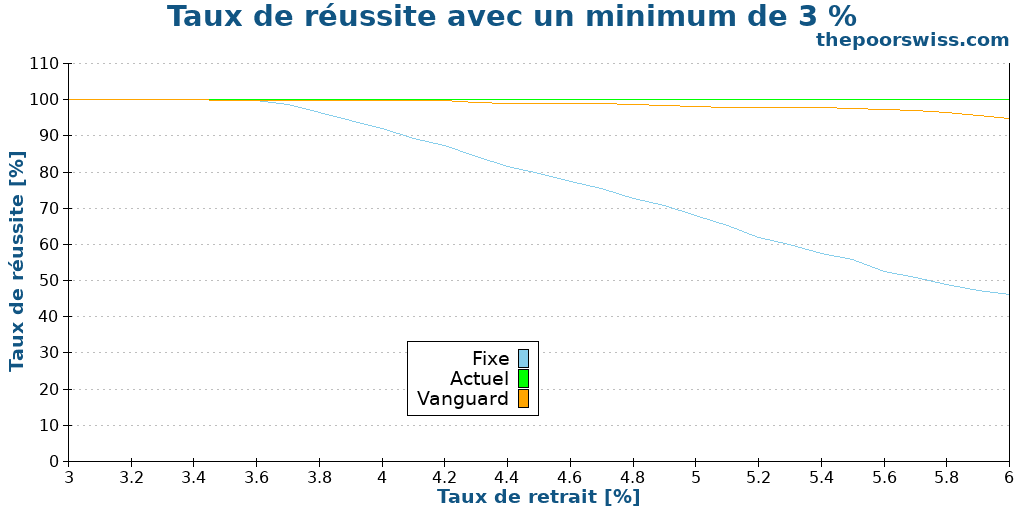

Un minimum plus bas

Dans ces résultats, nous avons observé que ce qui compte le plus pour ces stratégies de taux de retrait dynamiques est le retrait minimum. Dans tous nos résultats jusqu’à présent, nous avons fixé le minimum à 4 % du portefeuille initial.

Voici le taux de réussite de nos stratégies de taux de retrait dynamiques, avec un minimum de 3 %. Le minimum est toujours ajusté en fonction de l’inflation chaque mois.

Même avec un taux de retrait de 6 %, nos deux stratégies auraient un taux de réussite supérieur à 90 %. Et la stratégie de taux de retrait dynamique simple aurait même une chance de succès de 100 %.

Cela signifie-t-il que nous devrions utiliser un petit minimum et un taux de retrait élevé ? Pas nécessairement. Cela offre en effet un énorme avantage. Mais cela a aussi un inconvénient majeur : les dépenses d’une année à l’autre varieront massivement.

La stratégie de dépenses dynamiques Vanguard offrira au moins une certaine protection contre ces variations en limitant les variations d’une année à l’autre. Cependant, la stratégie de taux de retrait dynamique simple n’offrirait aucune protection de ce type. Et tu pourrais te retrouver à devoir réduire tes dépenses de 30 % ou même plus en une seule année avec cette stratégie.

Pouvez-vous réduire vos dépenses de 30 % en une seule année ? La plupart des gens ne le peuvent pas (je suis sûr que je ne le peux pas).

Certaines personnes diront que tu peux adopter l’approche inverse et planifier toutes tes dépenses nécessaires en fonction du taux de retrait minimum. Et puis, tout le reste en plus est un bonus que vous pouvez utiliser pour améliorer votre style de vie. Pour certaines personnes, cela peut fonctionner. Mais cela a deux problèmes négligés.

Tout d’abord, après quelques années de voyage de 3 mois par année et de repas au restaurant, pouvez-vous revenir à ne pas voyager ? Dans la pratique, vous le pouvez, bien sûr, mais certaines personnes seront très malheureuses dans le processus. Et deuxièmement, certaines de vos dépenses discrétionnaires peuvent avoir des effets à long terme sur vos dépenses. Par exemple, si vous achetez une nouvelle voiture, vous pouvez augmenter vos frais d’entretien. Donc, dans tes dépenses flexibles, tu dois faire attention aux coûts à long terme.

Si tu veux vraiment être flexible à la retraite, tu devras déterminer exactement le montant dont tu as absolument besoin pour vivre. C’est le strict minimum dont tu as besoin pour vivre. Et ensuite, tu dois estimer combien tu veux dépenser en plus. Tu dois t’assurer que toutes ces dépenses supplémentaires peuvent être réduites rapidement, sans que cela ne te déprime. Et à partir de là, tu devrais avoir une idée de ce que tu peux faire à la retraite.

Mais je recommanderais quand même la prudence, car la plupart des gens seront trop optimistes. Augmenter ton minimum de 10 % et réduire tes dépenses supplémentaires de 10 % pourrait ajouter une certaine marge de sécurité à ton plan de retraite.

Autres stratégies de taux de retrait dynamique

Dans cet article, je n’ai abordé en détail que deux stratégies de retrait dynamiques, mais il en existe d’autres.

Une stratégie intéressante est la stratégie dite des retraits raisonnables. Il s’agit d’une variante de la stratégie dynamique simple. Tu conserves le taux de retrait de base de la valeur du portefeuille et tu ajoutes un deuxième taux de retrait qui détermine le montant que tu peux retirer des revenus de l’année dernière.

Une autre stratégie intéressante consiste à baser le retrait sur les valorisations. Une mesure populaire pour ce faire est le ratio CAPE, qui est une mesure du prix par rapport aux bénéfices, lissée pour tenir compte de l’inflation. L’idée est qu’une valeur CAPE élevée aiderait à prédire les cycles du marché et à retirer les montants appropriés.

Et cela peut devenir beaucoup plus compliqué que cela. Par exemple, la stratégie de Guyton-Klinger modifie le retrait en fonction de trois règles différentes. La première règle décidera si nous devons ajuster le retrait en fonction de l’inflation ou non. Et les deux autres règles (chacune avec deux paramètres) essaient d’éviter d’épuiser le capital.

Il y en a d’autres, mais cela nous donne une idée de ce qui est possible dans ce domaine. Si tu es intéressé par des simulations réelles avec ces autres stratégies de taux de retrait dynamiques, fais-le moi savoir dans les commentaires ci-dessous.

Conclusion

Les stratégies de taux de retrait dynamiques peuvent atteindre des taux de réussite plus élevés en faisant varier les taux de retrait au fil du temps. L’idée est que nous pouvons dépenser plus lorsque le marché est bon et moins lorsque le marché est mauvais.

Ces stratégies ont beaucoup de valeur. Cependant, nous devons être prudents car elles entraînent des variations importantes des montants de retrait. En effet, tout l’intérêt de ces stratégies repose sur la flexibilité. Beaucoup de gens pensent que la flexibilité est facile, mais si tu dois réduire tes dépenses de 20 % en une seule année, tu seras peut-être surpris de constater que la flexibilité peut être difficile.

J’aime l’idée des stratégies de dépenses dynamiques de Vanguard, car elles contrôlent la variabilité des dépenses. Cependant, elle peut échouer plus tôt, car elle est également lente à diminuer les retraits. Je pourrais expérimenter davantage avec les paramètres de cette stratégie.

Ces deux stratégies de taux de retrait dynamiques permettent de dépenser plus d’argent. Par conséquent, en les utilisant, tu peux augmenter ton taux de retrait (puisque le taux de réussite est plus élevé), et tu pourrais, en théorie, prendre ta retraite plus tôt. Tu devras être prudent quant à la flexibilité. Tu n’obtiens ces taux de réussite qu’en suivant la méthode.

Il existe d’autres méthodes pour modifier les dépenses. J’ai écrit sur deux méthodes de retrait intéressantes qui visent à épuiser le portefeuille au lieu de finir avec des valeurs terminales élevées.

Si tu as aimé cet article, tu aimeras peut-être mon article sur l’intégration de la sécurité sociale dans ton plan de retraite.

Que penses-tu de ces stratégies ? Veux-tu que je traite d’autres stratégies de taux de retrait dynamiques ?

Prochains articles

Étude Trinity mise à jour pour 2026 – encore plus de taux de retrait !

La règle des 4 % est-elle obsolète ? Nous avons mis à jour l’étude Trinity avec les données récentes du marché afin de vérifier si le taux de retrait sûr est toujours valable pour les jeunes retraités.

Le risque de séquence de rendements peut ruiner votre retraite

Protégez votre retraite. Découvrez ce qu’est le risque lié à l’ordre des rendements et comment un krach boursier au début de la retraite peut détruire votre portefeuille.

9 raisons de viser l’indépendance financière

Pourquoi viser l’indépendance financière ? Découvre les avantages du FIRE, de la liberté et de la flexibilité à la réduction du stress et à la maîtrise de ton temps.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT