Économise de l’argent avec les logiciels open source : Arrête de payer des abonnements

Arrête de payer des abonnements logiciels ! Découvre les meilleurs logiciels open source gratuits pour remplacer Office, Photoshop et Windows et économise des centaines de CHF chaque année.

Avril 2026 – Achat d’une deuxième voiture

Avril 2026 a été un mois agréable avec peu d’événements. Nous avons acheté une deuxième voiture pour gérer davantage de jours au bureau. Grâce à l’absence d’impôts, nous avons épargné la totalité de nos revenus.

Le guide complet de l’assurance voyage en Suisse

As-tu vraiment besoin d’une assurance voyage en Suisse ? Découvre ce que ton assurance maladie couvre à l’étranger et comment éviter de payer trop cher ta couverture.

Imposition individuelle – Qu’est-ce qui change pour les couples mariés ?

Les citoyens suisses ont voté pour l’imposition individuelle en 2026. Découvre comment cette réforme supprime la pénalisation du mariage et si tes impôts vont augmenter ou diminuer.

Assurance-accidents en Suisse – le guide complet

L’assurance-accidents est-elle obligatoire en Suisse ? Découvre la différence entre accidents et maladies, et comment éviter une double couverture.

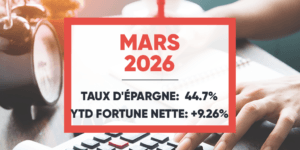

Mars 2026 – Le bonus fait exploser les compteurs

En mars 2026, la majeure partie de notre bonus annuel est allée dans l'acompte pour le toit solaire. C'était un mois agréable et relativement calme.

Comment peux-tu planifier de mourir avec zéro ?

Critique de Die with Zero de Bill Perkins : découvrez pourquoi il peut être plus important de vivre pleinement ses expériences que d'accumuler une fortune, et comment mettre en pratique ces stratégies.

Interview de Victor Cianni, CIO d’Alpian

Interview de Victor Cianni, CIO d'Alpian. Il répond à mes questions sur la manière dont Alpian investit et ce que nous pouvons en apprendre.

Les coûts des soins aux personnes âgées en Suisse

Les soins aux personnes âgées en Suisse sont-ils abordables ? De l’aide à domicile aux EMS, découvre les coûts du vieillissement en Suisse et qui paie la facture.

Un revenu supplémentaire à la retraite est toujours le bienvenu

Vous prévoyez de prendre votre retraite anticipée et vous cherchez à augmenter vos chances de succès ? Un revenu à la retraite vous aiderait-il à augmenter vos chances de succès ? Nous faisons le test !

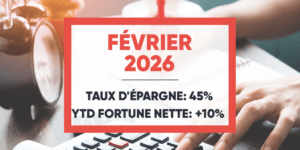

Février 2026 – Un autre mois bien rempli

Février 2026 a été un mois chargé, bien que meilleur que le précédent. Financièrement, une facture inattendue l'a transformé d'un excellent mois en un mois moyen.