Vous devriez commencer à investir tôt ! Voici pourquoi !

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Commencer à investir tôt présente de nombreux avantages. Cependant, beaucoup de gens ne commencent à investir que tard dans leur carrière. Si vous commencez à investir tôt, vous constaterez de nombreux avantages à investir.

L’investissement est un jeu à long terme. Les rendements moyens sont bons. Mais vous ne verrez pas de résultats instantanés. Vous pourriez également connaître quelques mauvaises années. Si vous ne lui donnez pas le temps nécessaire, vous ne pourrez pas profiter de tous les avantages de l’investissement.

Dans cet article, nous verrons de nombreuses raisons pour lesquelles il est intéressant de commencer à investir tôt. Et prendre sa retraite tôt n’est pas la seule raison d’investir !

Intérêt composé

La première raison de commencer à investir tôt est l’intérêt composé.

Plus tu commences à investir tôt, plus tes rendements seront importants sur le long terme. Si vous investissez tôt pendant 30 ans, votre argent fructifiera beaucoup plus que si vous investissez dix ans plus tard.

Nous verrons comment cela se traduit en théorie. Je suppose des rendements annuels de 5 % sur le marché boursier. Nous prendrons trois scénarios :

- Investir directement 10 000 CHF sur le marché boursier.

- Attend 10 ans avant dinvestir 10 000 CHF en bourse.

- Attend 20 ans avant dinvestir 20 000 CHF en bourse.

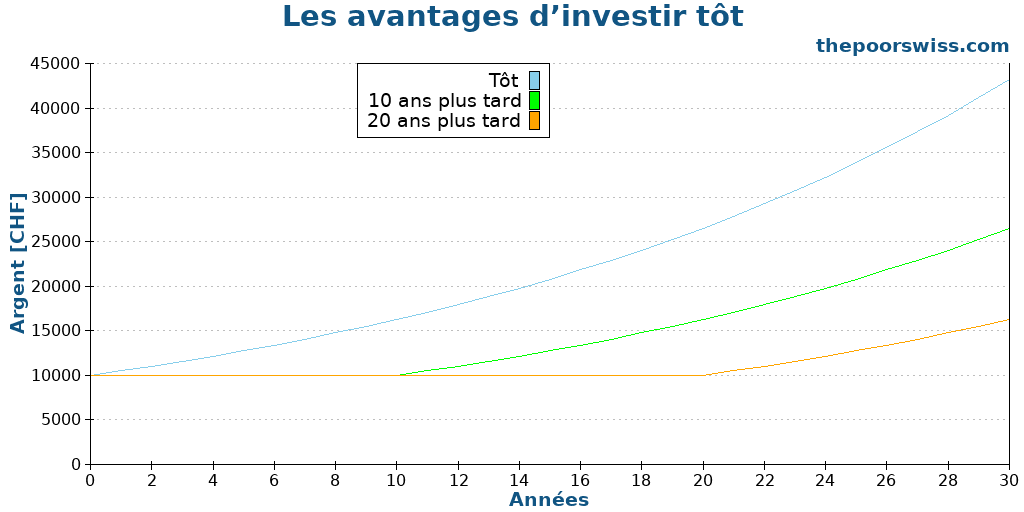

Voici les résultats après 30 ans dinvestissement dans les trois scénarios :

Nous pouvons constater des différences importantes en fonction du moment où vous commencez à investir. Cela devrait être logique pour tout le monde. Cependant, la plupart des gens sont surpris de la différence considérable. Si vous investissez aujourd’hui, vous aurez plus du double de la somme d’argent dans 30 ans que si vous aviez commencé à investir dans 20 ans.

Cette différence est assez importante et montre la puissance d’investir tôt. Le fait qu’il y ait une différence aussi importante devrait vous montrer que même investir de petites sommes d’argent tôt et s’y tenir est très précieux.

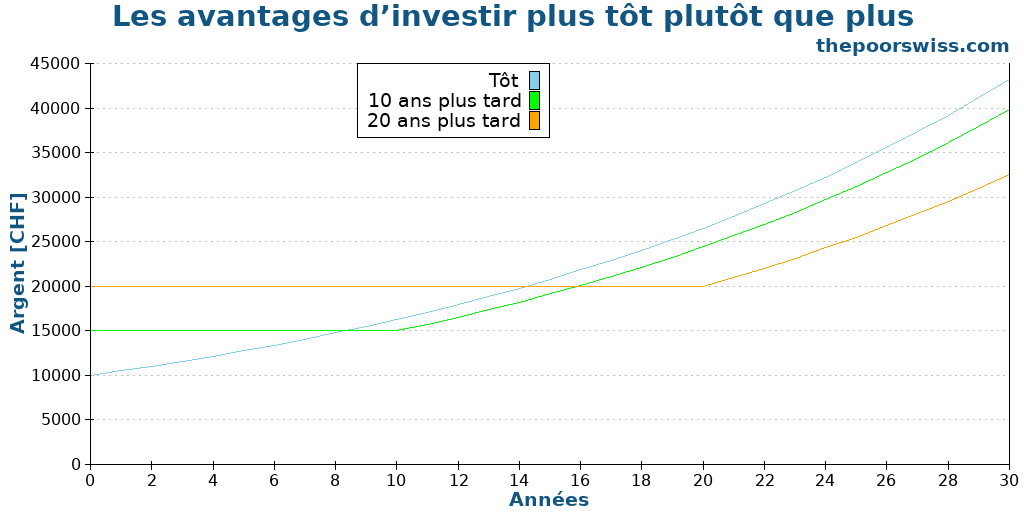

Maintenant, vous pourriez faire valoir qu’après dix ans, les gens devraient avoir plus d’argent à investir. En pratique, ce n’est souvent pas vrai, car les gens qui ont de l’argent non investi le dépensent. Mais voici ce qui se passe si la personne après dix ans investit 15 000 CHF et la personne après 20 ans investit 20 000 CHF.

Une fois de plus, nous pouvons constater qu’investir plus tôt vaut mieux qu’investir plus tard. La personne qui investit 10 000 CHF tôt aura toujours plus d’argent que celles qui investissent 15 000 CHF et 20 000 CHF. C’est un avantage important d’investir tôt ! Vous pouvez investir moins d’argent et finir avec plus d’argent que si vous aviez investi plus tard !

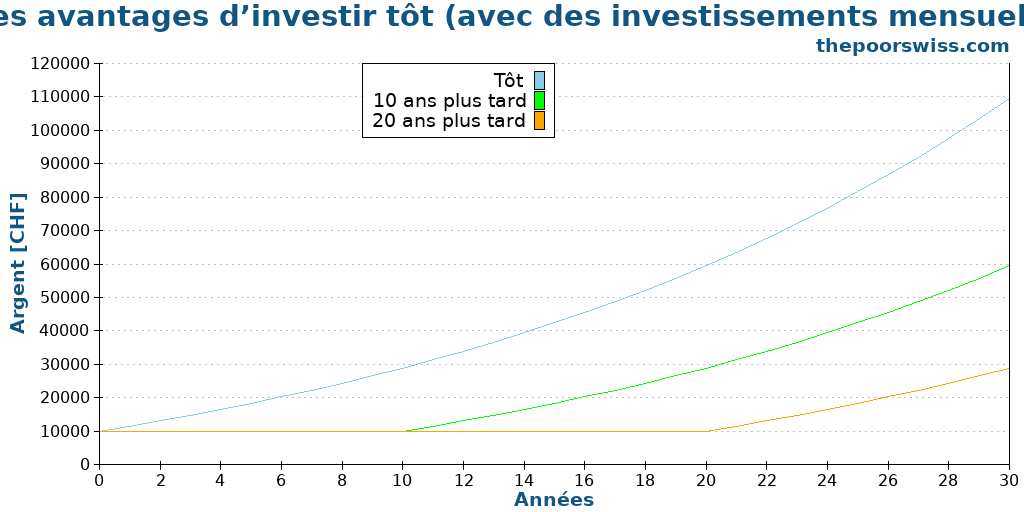

Idéalement, vous voulez investir tous les mois, pas seulement une fois. Alors, voici ce qui se passe si chacune des personnes investit 1000 CHF chaque mois en plus de la somme de départ de 10 000 CHF.

Après 30 ans, si vous commencez à investir directement chaque mois, vous aurez trois fois plus d’argent que la personne qui investit seulement après 20 ans ! Il y a une différence de 80 000 CHF. Ce n’est pas un montant négligeable.

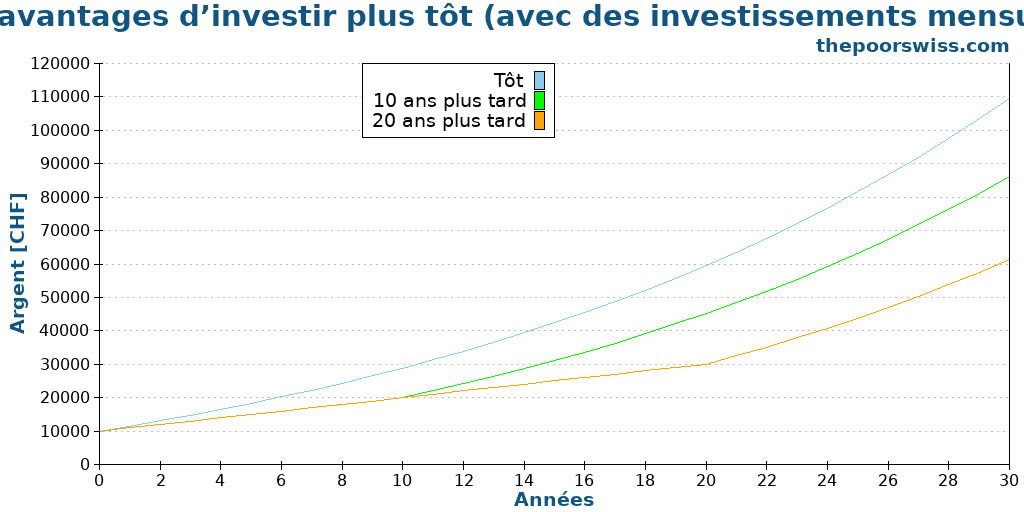

Mais vous aurez également investi plus d’argent sur le marché boursier. Nous devons donc voir ce qui se passe si les deux autres personnes conservent l’argent sur leurs comptes bancaires avant d’investir plus tard sur le marché boursier.

Cette fois, la différence est moins importante. Mais vous aurez toujours 48 000 CHF de plus que si vous aviez attendu 20 ans avec cet argent sur un compte bancaire.

Ces résultats montrent vraiment l’avantage important de commencer à investir tôt ! Si vous avez des objectifs à long terme, commencer le plus tôt possible vous sera bénéfique !

Si vous voulez en savoir plus sur ce sujet, j’ai un article entier sur les intérêts composés.

Vous pouvez dépenser moins quand vous êtes jeune

Une autre excellente raison d’investir tôt est que les gens dépensent moins quand ils sont jeunes.

Quand vous êtes jeune, vous avez plusieurs avantages :

- Vous n’avez pas d’enfants.

- Vous pouvez vivre dans une maison plus petite.

- Vous avez moins de dépenses de santé.

- Vous avez plusieurs avantages pour les jeunes (billets moins chers, par exemple).

Avec ces avantages, ce pourrait être le moment idéal pour dépenser moins et épargner plus. Et puisque vous épargnez plus, vous devriez essayer d’investir cet argent dès que possible.

Vous apprendrez des leçons précieuses

Investir n’est pas aussi compliqué qu’il n’y paraît. Cependant, ce n’est pas non plus trivial.

Beaucoup de gens ont peur d’investir. Ils pensent que seules les personnes brillantes peuvent investir sur le marché boursier. Mais ce n’est qu’un autre mythe sur l’investissement.

Lorsque vous commencez à investir, vous ferez quelques erreurs. Il est préférable de faire des erreurs tôt. Vous apprendrez beaucoup au cours de vos premières années d’investissement. Il est préférable d’apprendre les choses tôt pour devenir de plus en plus confiant.

De cette façon, vous pouvez commencer à investir un peu pendant que vous apprenez encore, puis augmenter vos investissements lorsque vous devenez plus confiant.

Prenez l’habitude d’investir

Êtes-vous prêt à prendre en main votre avenir financier? Ce livre est votre guide ultime pour construire votre richesse en investissant intelligemment en Suisse.

Ce manuel démystifie, étape par étape, le monde des actions et des ETF, vous permettant d’investir en toute confiance, selon vos propres conditions.

Investir prend naturellement beaucoup de temps. La première année où vous investissez, vous ne serez pas très confiant. Et vous apporterez probablement plusieurs changements à votre méthode d’investissement au cours des premières années d’investissement.

Donc, plus tôt vous commencez à investir, plus tôt vous vous occupez de ces contretemps. Et vous prendrez l’habitude d’investir. Maintenant que j’investis depuis près de trois ans, cela me semble naturel.

Les habitudes sont essentielles en général. Et elles peuvent beaucoup aider vos finances. Pour aider à former mes habitudes, j’ai développé une routine mensuelle de finances personnelles.

Vous voudrez peut-être prendre votre retraite tôt

Beaucoup de gens n’investissent pas parce qu’ils disent qu’ils n’auront pas besoin de prendre leur retraite tôt.

Maintenant, il est vrai que tout le monde ne veut pas prendre sa retraite tôt. Et il est également vrai qu’étant donné la retraite actuelle en Suisse, vous n’aurez peut-être pas besoin d’investir de l’argent pour bien prendre votre retraite.

Cependant, il y a deux défauts dans cette logique. Premièrement, même si vous ne voulez peut-être pas prendre votre retraite tôt maintenant, vous pouvez changer à l’avenir. Vous pouvez changer, ou votre emploi peut changer. Si vous réalisez à 50 ans que vous voulez prendre votre retraite dès que possible et que vous n’avez jamais investi, il peut être difficile pour vous de rattraper votre retard.

Le deuxième défaut est de penser qu’investir tôt sert uniquement à prendre sa retraite tôt. Si vous prenez l’habitude d’investir, vous pouvez avoir de l’argent quand vous en avez besoin. Vous pourriez investir votre argent pour obtenir une maison plus rapidement, par exemple. Il n’y a absolument rien de mal à cela. Vous pourriez même investir votre argent dans des vacances coûteuses.

Donc, même si vous ne voulez pas actuellement prendre votre retraite tôt, vous ne devriez pas considérer cela comme une excuse pour ne pas investir. Il y a d’autres raisons d’investir !

Vous n’avez pas besoin de beaucoup d’argent pour commencer

Un mythe sur l’investissement est que vous ne pouvez investir que lorsque vous avez beaucoup d’argent.

Ce n’est pas vrai ! Vous pouvez commencer à investir de très faibles montants. Même si vous commencez à investir avec 100 CHF par mois, vous constaterez les avantages d’investir. Il est bien préférable de commencer à investir tôt avec de faibles montants que d’attendre d’avoir des montants importants plus tard.

Dans la première section de cet article, nous avons vu qu’investir directement de faibles montants rapporte plus que d’investir le même montant plus tard. Donc, si vous n’avez que 100 CHF à investir maintenant, investissez simplement 100 CHF. Si vous pouvez investir 100 CHF par mois, vous serez déjà en route vers un excellent parcours d’investissement !

Votre argent investi est plus difficile à dépenser

Si votre argent est investi, vous serez moins tenté de l’utiliser que s’il était sur un compte bancaire.

Pour les personnes qui ont des difficultés à épargner, il pourrait être bon d’investir régulièrement leur argent. Ensuite, elles peuvent être moins tentées de dépenser cet argent. Ce n’est qu’une sorte d’astuce. Mais ce genre de méthode peut fonctionner pour beaucoup de gens.

Beaucoup de gens, quand ils ont beaucoup d’argent sur leur compte bancaire, le dépensent rapidement. Mais s’ils ont de l’argent sur leur compte de courtage et s’ils voient qu’il augmente avec le temps, cela peut les empêcher d’utiliser cet argent pour leurs dépenses.

Donc, si vous avez du mal à éviter de dépenser votre argent sur votre compte bancaire, essayez d’investir cet argent !

Conclusion

Comme vous pouvez le constater, il y a de nombreux avantages à commencer à investir tôt. Et vous n’avez pas besoin d’une grande somme d’argent pour commencer.

En commençant à investir tôt, vous laisserez les intérêts composés travailler plus longtemps. Vous aurez donc plus d’argent que si vous aviez attendu plus longtemps pour investir. Et cela vous aidera également à prendre de bonnes habitudes d’investissement.

Si vous avez des objectifs à long terme pour votre vie financière, vous devriez envisager d’investir le plus tôt possible.

Si vous voulez commencer à investir tôt, vous pouvez même commencer à investir pour vos enfants. Vous leur donnerez un coup de pouce.

Quant à moi, je n’ai pas commencé à investir tôt. J’ai commencé à 22 ans après que ma banque me l’ait proposé. Mais j’ai vite eu peur et j’ai arrêté d’investir. Je n’ai recommencé à investir que lorsque j’avais 29 ans. Si je n’avais pas arrêté d’investir, l’argent de cette époque aurait au moins doublé jusqu’à présent. Ne pas avoir investi assez tôt est l’une de mes plus grandes erreurs d’investissement. J’aurais aimé commencer à investir plus tôt.

Et vous ? Avez-vous commencé à investir tôt ?

Prochains articles

Just Keep Buying – Revue de presse

Mon avis honnête sur Just Keep Buying, de Nick Maggiuli : Un excellent livre sur les finances personnelles et les investissements.

La réplication d’indices en détail

Réplication physique ou synthétique ? Découvrez comment les fonds indiciels et les ETF suivent leurs indices de référence et quelle méthode de réplication est la plus sûre pour votre portefeuille.

Le marché boursier et l’économie : Ce n’est pas la même chose

Ce n’est pas la même chose. Découvrez pourquoi la bourse n’est pas l’économie et pourquoi les actions peuvent augmenter même lorsque l’économie est en difficulté.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT