Du solltest früh mit dem Investieren anfangen! Hier ist der Grund!

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Früh mit dem Investieren anzufangen hat viele Vorteile. Viele Menschen beginnen jedoch erst spät in ihrer Karriere mit dem Investieren. Wenn du früh mit dem Investieren anfängst, wirst du viel mehr Vorteile daraus ziehen.

Investieren ist ein langfristiges Spiel. Die durchschnittlichen Renditen sind gut. Aber du wirst keine sofortigen Ergebnisse sehen. Du könntest auch ein paar schlechte Jahre erleben. Wenn du dem Investieren keine Zeit gibst, wirst du nicht alle Vorteile daraus ziehen können.

In diesem Artikel werden wir uns viele Gründe ansehen, warum es interessant ist, früh mit dem Investieren zu beginnen. Und der frühe Ruhestand ist nicht der einzige Grund zu investieren!

Zinseszins

Der erste Grund, früh mit dem Investieren zu beginnen, ist der Zinseszinseffekt.

Je früher du mit dem Investieren beginnst, desto wichtiger werden deine Renditen langfristig sein. Wenn du frühzeitig für 30 Jahre in die Zukunft investierst, wird dein Geld deutlich stärker wachsen, als wenn du zehn Jahre später investierst.

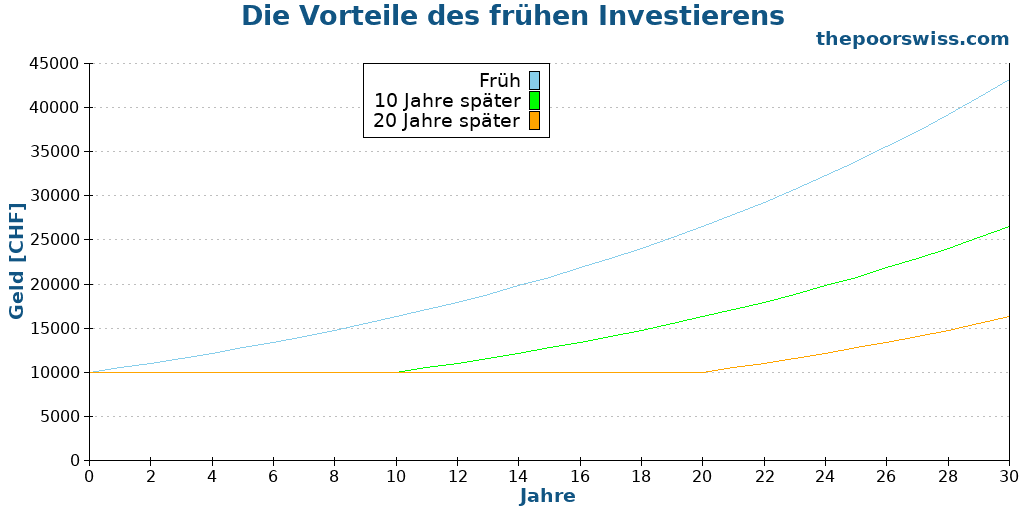

Wir werden sehen, wie sich dies in der Theorie niederschlägt. Ich gehe von einer jährlichen Rendite von 5 % auf dem Aktienmarkt aus. Wir werden drei Szenarien betrachten:

- Direkt 10.000 CHF in den Aktienmarkt investieren.

- Wartet 10 Jahre, bevor 10.000 CHF in den Aktienmarkt investiert werden.

- Wartet 20 Jahre, bevor 20.000 CHF in den Aktienmarkt investiert werden.

Hier sind die Ergebnisse nach 30 Jahren Investieren in den drei Szenarien:

Wir können erhebliche Unterschiede feststellen, je nachdem, wann du mit dem Investieren beginnst. Es sollte für jeden einleuchtend sein. Die meisten Leute sind jedoch überrascht über den beträchtlichen Unterschied. Wenn du heute investierst, wirst du in 30 Jahren mehr als doppelt so viel Geld haben, als wenn du erst in 20 Jahren mit dem Investieren beginnst.

Dieser Unterschied ist beträchtlich und zeigt die Macht des frühen Investierens. Die Tatsache, dass es einen so großen Unterschied gibt, sollte dir zeigen, dass selbst das Investieren kleiner Geldbeträge frühzeitig und das Festhalten daran sehr wertvoll ist.

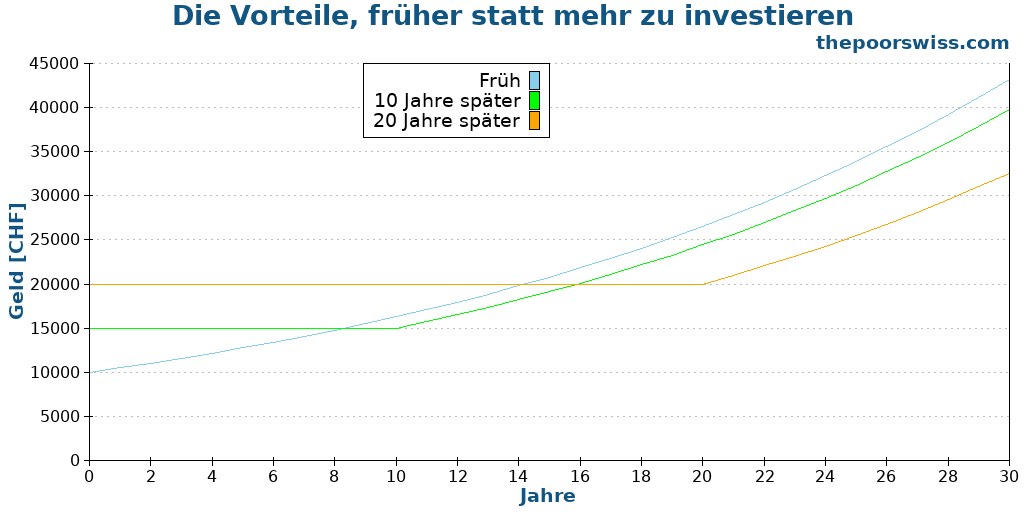

Nun könnte man argumentieren, dass die Leute nach zehn Jahren mehr Geld zum Investieren haben sollten. In der Praxis ist dies oft nicht der Fall, da Menschen, die nicht investiertes Geld haben, es ausgeben. Aber hier ist, was passiert, wenn die Person nach zehn Jahren 15.000 CHF und die Person nach 20 Jahren 20.000 CHF investiert.

Wieder einmal können wir sehen, dass früher investieren besser ist, als später mehr zu investieren. Die Person, die frühzeitig 10.000 CHF investiert, wird immer noch mehr Geld haben als diejenigen, die 15.000 CHF und 20.000 CHF investieren. Das ist ein wesentlicher Vorteil des frühen Investierens! Du kannst weniger Geld investieren und am Ende mehr Geld haben, als wenn du später mehr investierst!

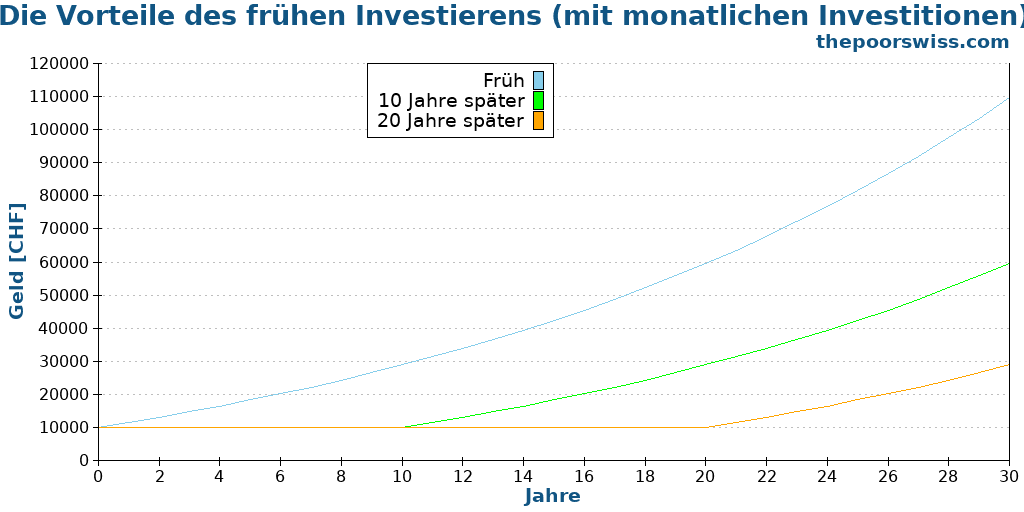

Idealerweise möchtest du jeden Monat investieren, nicht nur einmal. Hier ist also, was passiert, wenn jede der Personen zusätzlich zu der Startsumme von 10.000 CHF jeden Monat 1000 CHF investiert.

Nach 30 Jahren wirst du, wenn du direkt jeden Monat mit dem Investieren beginnst, dreimal so viel Geld haben wie die Person, die erst nach 20 Jahren investiert! Es gibt einen Unterschied von 80.000 CHF. Das ist kein unerheblicher Betrag.

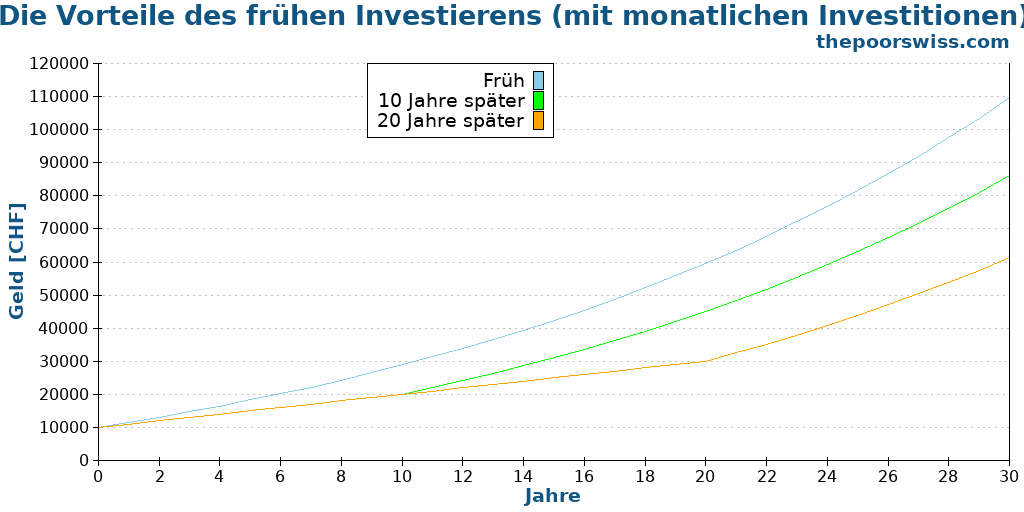

Aber du wirst auch mehr Geld in den Aktienmarkt investiert haben. Wir müssen also sehen, was passiert, wenn die anderen beiden Personen das Geld auf ihren Bankkonten behalten, bevor sie später in den Aktienmarkt investieren.

Diesmal ist der Unterschied weniger bedeutend. Aber du wirst immer noch 48.000 CHF mehr haben, als wenn du 20 Jahre mit diesem Geld auf einem Bankkonto gewartet hättest.

Diese Ergebnisse zusammen zeigen wirklich den bedeutenden Vorteil des frühen Investierens! Wenn du langfristige Ziele hast, wird es dir zugutekommen, so bald wie möglich zu beginnen!

Wenn du mehr über dieses Thema erfahren möchtest, habe ich einen ganzen Artikel über den Zinseszinseffekt.

Du kannst weniger ausgeben, wenn du jung bist

Ein weiterer ausgezeichneter Grund für das frühe Investieren ist, dass Menschen weniger ausgeben, wenn sie jung sind.

Wenn du jung bist, hast du mehrere Vorteile:

- Du hast keine Kinder.

- Du kannst in einem kleineren Haus wohnen.

- Du hast weniger Gesundheitskosten.

- Du hast mehrere Vorteile für junge Leute (z. B. billigere Tickets).

Mit diesen Vorteilen könnte es eine gute Zeit sein, weniger auszugeben und mehr zu sparen. Und da du mehr sparst, solltest du versuchen, dieses Geld so schnell wie möglich zu investieren.

Du wirst wertvolle Lektionen lernen

Investieren ist nicht so kompliziert, wie es aussieht. Es ist aber auch nicht trivial.

Viele Menschen haben Angst vor dem Investieren. Sie denken, nur brillante Leute können in den Aktienmarkt investieren. Aber das ist nur ein weiterer Investitionsmythos.

Wenn du mit dem Investieren beginnst, wirst du einige Fehler machen. Es ist besser, früh Fehler zu machen. Du wirst in deinen ersten Investitionsjahren viel lernen. Es ist besser, früh Dinge zu lernen, um immer selbstbewusster zu werden.

Auf diese Weise kannst du anfangen, ein wenig zu investieren, während du noch lernst, und dann deine Investitionen erhöhen, wenn du selbstbewusster wirst.

Bilde eine Investitionsgewohnheit

Sind Sie bereit, die Kontrolle über Ihre finanzielle Zukunft zu übernehmen? Dieses Buch ist Ihr ultimativer Leitfaden für den Vermögensaufbau durch kluges Investieren in der Schweiz.

Dieses Handbuch entmystifiziert Schritt für Schritt die Welt der Aktien und ETFs und versetzt Sie in die Lage, selbstbewusst zu Ihren eigenen Bedingungen zu investieren.

Investieren dauert natürlich lange. Im ersten Jahr, in dem du investierst, wirst du nicht sehr zuversichtlich sein. Und du wirst wahrscheinlich in den ersten Investitionsjahren einige Änderungen an deiner Investitionsmethode vornehmen.

Je früher du also mit dem Investieren beginnst, desto früher kümmerst du dich um diese Probleme. Und du wirst eine Investitionsgewohnheit entwickeln. Nachdem ich nun schon fast drei Jahre investiere, fühlt es sich ganz natürlich an.

Gewohnheiten sind im Allgemeinen wichtig. Und sie können deinen Finanzen sehr helfen. Um meine Gewohnheiten zu festigen, habe ich eine monatliche Routine für meine persönlichen Finanzen entwickelt.

Vielleicht möchtest du früh in Rente gehen

Viele Menschen investieren nicht, weil sie sagen, dass sie nicht früh in Rente gehen müssen.

Nun, es stimmt, dass nicht jeder früh in Rente gehen möchte. Und es stimmt auch, dass du angesichts der aktuellen Altersvorsorge in der Schweiz möglicherweise kein Geld investieren musst, um gut in Rente zu gehen.

Es gibt jedoch zwei Fehler in dieser Logik. Erstens, auch wenn du jetzt vielleicht nicht früh in Rente gehen möchtest, kannst du dich in Zukunft ändern. Du kannst dich ändern, oder dein Job kann sich ändern. Wenn du mit 50 Jahren feststellst, dass du so schnell wie möglich in Rente gehen möchtest und noch nie investiert hast, kann es für dich schwierig sein, aufzuholen.

Der zweite Fehler ist zu denken, dass frühes Investieren nur für den frühen Ruhestand gedacht ist. Wenn du dir die Gewohnheit aneignest zu investieren, hast du möglicherweise Geld, wenn du es brauchst. Du könntest dein Geld zum Beispiel investieren, um schneller ein Haus zu bekommen. Daran ist absolut nichts falsch. Du könntest dein Geld sogar in teure Urlaube investieren.

Selbst wenn du derzeit nicht früh in Rente gehen möchtest, solltest du dies nicht als Entschuldigung dafür ansehen, nicht zu investieren. Es gibt noch andere Gründe zu investieren!

Du brauchst nicht viel Geld, um anzufangen

Ein Investitionsmythos ist, dass du nur investieren kannst, wenn du viel Geld hast.

Das stimmt nicht! Du kannst mit sehr geringen Beträgen anfangen zu investieren. Selbst wenn du mit 100 CHF pro Monat anfängst zu investieren, wirst du die Vorteile des Investierens sehen. Es ist viel besser, früh mit kleinen Beträgen anzufangen zu investieren, als zu warten, bis du später erhebliche Beträge hast.

Im ersten Abschnitt dieses Artikels haben wir gesehen, dass das direkte Investieren in kleinen Beträgen mehr Rendite bringt als das spätere Investieren desselben Betrags. Wenn du also jetzt nur 100 CHF zum Investieren hast, investiere einfach 100 CHF. Wenn du monatlich 100 CHF investieren kannst, bist du bereits auf dem Weg zu einer großartigen Investitionsreise!

Dein investiertes Geld ist schwieriger auszugeben

Wenn dein Geld investiert ist, bist du weniger versucht, es zu verwenden, als wenn es sich auf einem Bankkonto befindet.

Für Menschen, die Schwierigkeiten beim Sparen haben, könnte es gut sein, ihr Geld regelmäßig zu investieren. Dann sind sie vielleicht weniger versucht, dieses Geld auszugeben. Es ist nur eine Art Trick. Aber diese Art von Methode kann für viele Menschen funktionieren.

Viele Leute geben, wenn sie viel Geld auf ihrem Bankkonto haben, es schnell aus. Aber wenn sie Geld auf ihrem Brokerkonto haben und sehen, dass es mit der Zeit steigt, kann dies sie davor schützen, dieses Geld für ihre Ausgaben zu verwenden.

Wenn du also Schwierigkeiten hast, zu vermeiden, dein Geld auf deinem Bankkonto auszugeben, versuche, dieses Geld zu investieren!

Schlussfolgerung

Wie du siehst, gibt es viele Vorteile, früh mit dem Investieren zu beginnen. Und du brauchst keine große Menge Geld, um anzufangen.

Indem du früh mit dem Investieren beginnst, lässt du den Zinseszinseffekt länger wirken. So wirst du mehr Geld haben, als wenn du länger mit dem Investieren gewartet hättest. Und es wird dir auch helfen, gute Investitionsgewohnheiten zu entwickeln.

Wenn du langfristige Ziele für dein finanzielles Leben hast, solltest du in Erwägung ziehen, so früh wie möglich zu investieren.

Wenn du früh mit dem Investieren beginnen möchtest, kannst du sogar anfangen, für deine Kinder zu investieren. Du wirst ihnen einen Kickstart geben.

Was mich betrifft, so habe ich nicht früh mit dem Investieren angefangen. Ich habe mit 22 Jahren angefangen, nachdem meine Bank es mir vorgeschlagen hatte. Aber ich bekam bald Angst und hörte auf zu investieren. Ich habe erst mit 29 Jahren wieder angefangen zu investieren. Hätte ich nicht aufgehört zu investieren, hätte sich das Geld von damals bis jetzt mindestens verdoppelt. Nicht früh genug zu investieren ist einer von meinen größten Investitionsfehlern. Ich wünschte, ich hätte früher mit dem Investieren angefangen.

Wie sieht es bei Ihnen aus? Hast du früh mit dem Investieren angefangen?

Mehr zum Lesen

Wer ist John Bogle? Gründerin von Vanguard

Wer war Jack Bogle? Erfahre mehr über den Gründer von Vanguard, den Vater der Indexfonds, und wie seine Philosophie das Investieren zum Besseren verändert hat.

Indexreplikation im Detail – ETFs und Investmentfonds

Physische vs. synthetische Replikation? Erfahre, wie Indexfonds und ETFs ihre Benchmarks abbilden und welche Replikationsmethode für dein Portfolio sicherer ist.

PostFinance E-Trading Erfahrungen 2026 – Pro und Kontra

Meine ehrliche und vollständige Bewertung von PostFinance als Broker: Sollten Sie damit Aktien handeln? Es ist zu teuer?

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber