Wie können Sie für Ihre Kinder in 2026 investieren?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Schon vor der Geburt meines Sohnes wusste ich, dass ich für meine Kinder investieren würde. Für Ihre Kinder zu investieren ist eine großartige Idee und viel sinnvoller, als das Geld auf einem Bankkonto mit sehr niedrigen Zinssätzen liegen zu lassen.

Bis vor kurzem habe ich mir jedoch keine Gedanken darüber gemacht, wie ich das erreichen kann. Nach der Geburt meines Sohnes war es an der Zeit, nach den besten Investitionsmöglichkeiten für meine Kinder zu suchen! Und ich habe eine großartige Möglichkeit gefunden, dies zu tun.

In diesem Artikel erzähle ich, wie Sie für Ihre Kinder investieren können und was ich für meine tun werde.

Warum für Ihre Kinder investieren?

Zunächst fragen Sie sich vielleicht, warum Sie überhaupt für Ihre Kinder investieren sollten. Das ist eine gute Frage.

Die meisten Eltern werden ihren Kindern im Laufe der Zeit einen gewissen Geldbetrag schenken und diesen dann aushändigen, sobald die Kinder die Volljährigkeit erreichen (oder ein anderes spezifisches Alter). In den meisten Fällen wird dieses Geld auf einem Bankkonto landen. Das Problem dabei ist, dass Bankkonten wenig bis gar keine Rendite abwerfen. Das Geld wird also aufgrund der Inflation langsam seinen Wert verlieren.

Die gleichen Gründe für Investitionen, die für Sie gelten, gelten auch für Ihre Kinder. Wir wollen die Rendite steigern und vermeiden, dass der Wert durch die Inflation sinkt.

Ein weiterer Grund, für meine Kinder zu investieren, ist, dass ich ihnen den Wert von Investitionen vermitteln möchte. Es mag naiv sein, aber ich hoffe, dass ich meinen Kindern beibringen kann, wie sie mit ihrem Geld richtig umgehen. Ich werde Ihnen in 20 Jahren erzählen, wie es gelaufen ist!

Ich habe auch vor, ein Bankkonto für meine Kinder einzurichten. Auf dieses Konto werde ich alles einzahlen, was er als Geschenk erhält. Ich ziehe es auch vor, dass dies getrennt wird.

Denken Sie daran, dass Sie auf dieses Vermögen Vermögen Vermögenssteuern zahlen müssen, solange Ihre Kinder keine Steuern zahlen. Dies ist also kein Weg, um die Steuern auf Ihr Vermögen zu senken!

Entscheiden Sie, was Sie für Ihre Kinder investieren wollen

Zunächst müssen Sie entscheiden, was Sie für Ihre Kinder investieren wollen. In diesem Artikel gehe ich davon aus, dass Sie in Aktien investieren wollen. Aber diese Technik würde mit allem funktionieren, was auf dem Aktienmarkt erhältlich ist, einschließlich Fonds mit Immobilien, Kryptowährungen oder Gold.

Wenn Sie daran denken, für Ihre Kinder zu investieren, werden Sie wahrscheinlich selbst ein Portfolio haben. So können Sie Ihr Portfolio für Ihre Kinder nachbilden.

Persönlich ist unser Portfolio sehr einfach. Es gibt nur zwei ETFs:

- 80% Vanguard Total World (VT) – Ein weltweit investierender ETF.

- 20% iShares Core SPI (CHSPI) – Ein ETF, der in der Schweiz investiert.

Und das könnte ich auch für meine Kinder übernehmen. Ich habe jedoch beschlossen, das Ganze zu vereinfachen und in VT zu investieren. Vielleicht ändere ich das in Zukunft und wechsele etwas zu CHSPI (oder anderen), sobald meine Kinder volljährig werden, aber im Moment fühle ich mich mit VT wohl. Mit einem einzigen ETF wird es auch viel billiger, denn der Kauf an den amerikanischen Börsen ist mehr als zehnmal so günstig wie an der Schweizer Börse.

Wenn Sie nicht wissen, wo Sie anfangen sollen, lesen Sie meinen Leitfaden zur Erstellung eines Portfolios von Grund auf. Aber Sie sollten versuchen, es so einfach wie möglich zu machen.

Die beste Art, für Ihre Kinder zu investieren

Nach eingehender Recherche habe ich die optimale Anlagestrategie für meine Kinder ermittelt.

Erstens wollte ich ein Konto auf ihren Namen, was nicht praktikabel war, da dies den Zugang zum Aktienmarkt und zu guten Dienstleistungen erheblich einschränken würde. Letztendlich wird das Konto also auf meinen Namen lauten. Aber das macht nichts, denn ich werde das Konto verschenken, sobald mein Kind größer ist. Und selbst wenn das Geld auf den Namen Ihres Kindes lautet, sind Sie in jedem Fall bis zur Volljährigkeit für das Geld verantwortlich.

Zweitens wollte ich, dass ihr Konto vollständig von meinem getrennt wird. Ich wollte nicht, dass ihre Aktien in meinem Anlagekonto erscheinen. Diese Trennung ist von entscheidender Bedeutung, denn so kann ich mein Nettovermögen von dem der anderen trennen. Außerdem wird die Wertentwicklung der einzelnen Portfolios angezeigt, da sie leicht unterschiedlich sind.

Drittens brauchte ich etwas, wo ich mit wenig Geld anfangen konnte. Ich möchte nicht mit 2000 CHF oder mehr anfangen, nur um das Minimum einiger Dienstleistungen zu erfüllen.

Schließlich wollte ich etwas Günstiges und Effizientes. Das bedeutete, in Index-ETFs mit niedrigen Transaktionsgebühren für den Kauf zu investieren.

Mit all diesen Punkten habe ich nur eine gute Investitionslösung für meine Kinder gefunden. Ich werde für jedes meiner Kinder ein eigenes Interactive Brokers-Konto verwenden.

Diese Lösung ist ganz einfach. Sie können die Konten direkt über dieselbe Benutzeroberfläche bei Interactive Brokers verwalten. Sie haben nur eine Anmeldung. Alle Konten sind miteinander verknüpft. Aber sie sind getrennt, so dass jeder über Aktien und Bargeld verfügt, jeder mit seiner eigenen Konfiguration.

Diese Lösung ist sehr günstig, da Interactive Brokers der billigste Broker für Schweizer Anleger ist. Im Jahr 2021 hat Interactive Brokers die Verwahrungsgebühren unter 120’000 USD abgeschafft. Sie können also mit wenig Geld mehrere Konten führen und zahlen keine Gebühren. Alle Konten lauten auf meinen Namen, aber das dürfte nichts ändern.

Im weiteren Verlauf dieses Artikels werde ich Ihnen erklären , wie Sie mit Interactive Brokers für Ihre Kinder investieren können.

Erstellen Sie ein zweites Interactive Brokers-Konto

Der Broker, den Sie brauchen, um Aktien und ETFs zu kaufen! Und das alles zu unglaublich niedrigen Gebühren! Investieren Sie schon ab 0,50 USD in US-Unternehmen!

- Sehr günstig

- Fehlerfreie Ausführung

In diesem Artikel wird davon ausgegangen, dass Sie Interactive Brokers bereits nutzen. Daher werden wir ein zweites IB-Konto erstellen, das mit Ihrem Hauptkonto verknüpft ist. Wenn Sie noch kein IB-Konto haben, finden Sie hier eine Anleitung, wie Sie ein IB-Konto einrichten und mit dem Investieren beginnen können.

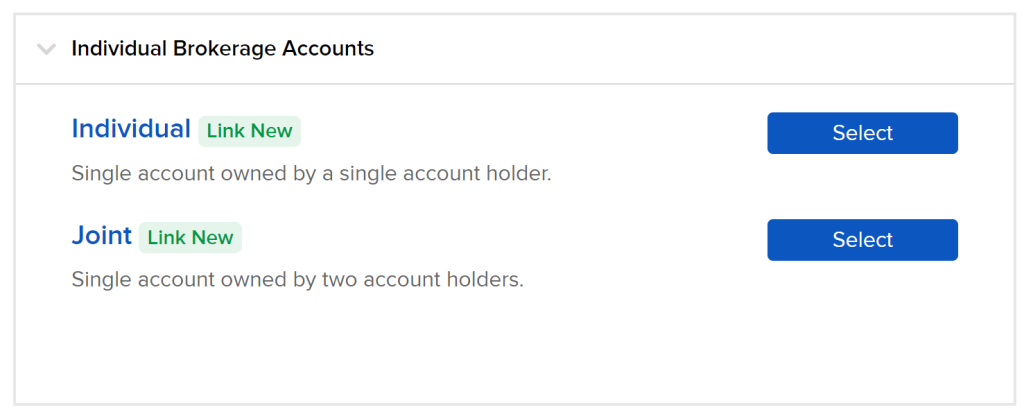

Die Erstellung eines zweiten Kontos bei IB für Investitionen zugunsten Ihrer Kinder ist vergleichsweise unkompliziert. In Ihren Kontoeinstellungen finden Sie eine Schaltfläche zur Eröffnung eines zusätzlichen Kontos. Mit dieser Schaltfläche wird ein Konto erstellt, das automatisch mit Ihrem aktuellen Konto verknüpft wird. Das bedeutet, dass Sie nur ein einziges Login, aber zwei Konten dahinter haben werden.

Im nächsten Schritt müssen Sie auswählen, ob Sie ein Einzelkonto oder ein Gemeinschaftskonto wünschen. Ich empfehle Ihnen, ein ähnliches Konto wie Ihr Hauptkonto zu erstellen.

Dann müssen Sie auswählen, ob Sie ein Bargeld- oder ein Margin-Konto wünschen. Am besten wäre es, wenn Sie mit dem Geld Ihrer Kinder keine Hebelwirkung erzielen würden, so dass Sie hier wahrscheinlich ein Barkonto verwenden sollten.

Danach müssen Sie auswählen, welche Berechtigungen Sie haben möchten. Diese Berechtigungen entscheiden darüber, auf welche Börse Sie zugreifen können. Dies ist dasselbe wie Ihr Hauptkonto und sollte bereits in Ordnung sein.

Anschließend müssen Sie alle Vereinbarungen überprüfen und alle von Ihnen eingegebenen Informationen kontrollieren. Sobald Sie sich vergewissert haben, dass diese Informationen korrekt sind, können Sie mit Ihrem Namen unterschreiben und den Antrag abschließen.

Sie werden Sie schließlich fragen, warum Sie dieses Konto beantragt haben. Ich antwortete wahrheitsgemäß, und es schien kein Problem zu geben.

Dann liegt es in der Hand des Genehmigungsteams, Ihr Konto zu genehmigen oder abzulehnen. Ich weiß ehrlich gesagt nicht, nach welchen Kriterien sie das tun. In meinem Fall dauerte es einen Arbeitstag, bis das neue Konto genehmigt wurde.

Schließen Sie das neue Konto ab

Sobald IB Ihr neues Konto genehmigt hat, können Sie beide in den Web-Schnittstellen von Interactive Brokers einsehen. Wenn Sie zum Beispiel Ihr Portfolio ansehen, können Sie zwischen Ihren Konten wählen.

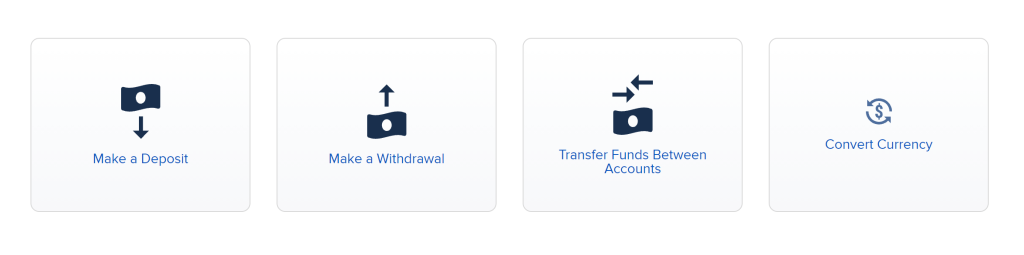

Sie müssen mindestens einmal Geld direkt auf das neue Konto überweisen. Danach können Sie interne Überweisungen zwischen Ihren Konten vornehmen. Die erste Einzahlung dient der Validierung des neu eingerichteten Kontos.

Sobald die erste Einzahlung bestätigt ist, können Sie auf die neue interne Geldtransferfunktion von Interactive Brokers zugreifen. Mit dieser Funktion können Sie Geld von einem Konto auf ein anderes übertragen. Und Sie können auch Positionen von Konto zu Konto übertragen.

Investieren Sie in das neue Konto

Mit diesem Konto haben Sie mehrere Möglichkeiten, für Ihre Kinder zu investieren. Und jeder Weg hat Vor- und Nachteile.

Die erste Möglichkeit besteht darin, monatlich Geld zu überweisen, es umzuwandeln (falls erforderlich) und Aktien auf dem zweiten Konto zu kaufen. Diese Technik ist recht einfach. Das bedeutet aber, dass Sie zwei Überweisungen vornehmen müssen (eine auf Ihr Hauptkonto und eine auf das Konto Ihrer Kinder). Und es ist auch teuer.

Sie zahlen 2 CHF pro Umrechnung, wenn Sie CHF in USD umrechnen. Und dann zahlen Sie 0,35 USD, um einen Anteil an einem USD-ETF zu kaufen. Nimmt man eine monatliche Aktie von VT, so ergibt sich derzeit eine Gebühr von etwa 2,5 % für den Kauf von Aktien. Dieser Preis ist hoch. Der Preis wird akzeptabel, wenn Sie die Währung nicht umrechnen müssen.

Wenn Sie zehn Aktien von VT kaufen, ist das akzeptabel. Die meisten Eltern werden jedoch nicht jeden Monat so viel investieren. Sie könnten beschließen, weniger regelmäßig zu investieren, aber das ist eine schlechte Option, da häufiges Investieren besser ist.

Die zweite Möglichkeit besteht darin, Geld von Ihrem Hauptkonto zu überweisen. Auf diese Weise können Sie Umrechnungen vornehmen und einen Teil des umgewandelten Geldes auf die Konten Ihrer Kinder übertragen. Und dann können Sie von dort aus Aktien kaufen. Sie zahlen nur etwa 0,35 USD pro Investition.

Schließlich könnten Sie einfach Aktien aus Ihrem Hauptportfolio auf das Konto Ihrer Kinder übertragen. Auf diese Weise können Sie Aktien kaufen und einen Teil davon auf das zweite Konto übertragen. Dies ist die billigste Art, dies zu tun.

Auch wenn es nicht der optimale Weg ist, werde ich die zweite Option wählen. Ich möchte die einzelnen Vorgänge auf dem Kinderkonto verfolgen, um zu wissen, wie viel ich für die Anteile bezahlt habe. Diese Technik kostet jeden Monat 0,35 USD an zusätzlichen Gebühren, aber damit kann ich leben.

Beschränkungen

Denken Sie daran, dass diese Technik, um für Ihre Kinder zu investieren, nicht funktioniert, wenn Sie mehrere IB-Konten mit derselben E-Mail-Adresse haben. In diesem Fall sehen Sie nicht einmal die Schaltfläche zum Hinzufügen eines neuen Kontos.

In diesem Fall haben Sie zwei Möglichkeiten:

- Löschen Sie die anderen Konten.

- Ändern Sie Ihre E-Mail in Ihren anderen Konten, so dass Ihr Hauptkonto das einzige Konto mit dieser E-Mail ist.

Dieses Problem trat auf, weil ich ein Investart-Konto mit derselben E-Mail-Adresse zum Testen hatte. Und die Investart nutzt IB-Konten, um in Ihrem Namen zu investieren. Nachdem ich diese Frage geklärt hatte, konnte ich ein neues Konto erstellen.

Alternativen mit Robo-Advisors

|

|

|

4.5

|

4.5

|

|

Sehr günstig

|

Sehr preiswert

|

Wenn du lieber keinen ausländischen Broker nutzen möchtest, bieten Robo-Advisors eine gute Alternative zu IB. In der Schweiz gibt es zwei gute Robo-Advisors mit dieser Funktion:

- True Wealth wird in allgemeine ETFs investieren (unsere Rezension zu True Wealth)

- Findependent investiert ebenfalls in ETFs, hat aber ein niedrigeres Minimum (unser Findependent-Testbericht).

Es ist bemerkenswert, dass es einen Unterschied in der Umsetzung gibt. Bei True Wealth wird das Konto auf den Namen Ihres Kindes geführt. Mit 18 Jahren wird es übertragen, da es dann rechtlich im Besitz Ihres Kindes ist. Bei Findependent bleibt das Konto auf Ihren Namen registriert. Sie können es dann an Ihr Kind übertragen, wenn Sie es für angemessen halten (nachdem es 18 Jahre alt geworden ist). Beispielsweise könnten Sie bis zum Ende des Studiums warten.

Diese Methode bietet einen signifikanten Vorteil gegenüber einem Broker! Die Übertragung wird vollständig intern und ohne jegliche Gebühren durchgeführt. Die Aktien werden nicht verkauft, und Sie erhalten genau das, was auf dem Konto war. Das ist ein Soundsystem!

Sollten Sie Bedenken hinsichtlich der Nutzung eines ausländischen Brokers haben, bieten Schweizer Robo-Advisors eine hervorragende Alternative.

Schlussfolgerung

Da haben Sie es! Ein zweites Konto bei Interactive Brokers ist eine gute Möglichkeit, für Ihre Kinder zu investieren. Diese Lösung ist sehr billig, sehr einfach und sehr vollständig.

Ich verwende diese Technik, um jeden Monat eine Aktie von VT zu kaufen, bis ich dieses Konto an meinen Sohn übergebe, sobald er 18 ist. Wenn ich weitere Kinder habe, werde ich noch ein weiteres Konto eröffnen.

Es gibt wahrscheinlich andere Möglichkeiten, für Ihre Kinder zu investieren. Leider ist dies der beste Weg, den ich gefunden habe. Alle anderen Makler haben starke Nachteile, entweder bei den Kosten oder der Effizienz (oder beidem!).

Wenn du keinen ausländischen Broker nutzen möchtest, entscheide dich für einen Schweizer Robo-Advisor wie Findependent oder True Wealth.

Wenn Sie es noch nicht tun, empfehle ich Ihnen, zuerst für sich selbst zu investieren, bevor Sie für Ihre Kinder investieren. Um Ihnen zu helfen, habe ich einen Leitfaden für den Einstieg in den Aktienmarkt erstellt.

Wie sieht es bei Ihnen aus? Investieren Sie für Ihre Kinder? Wie?

Mehr zum Lesen

ETF-Portfolio mit europäischen ETFs für 2026

Erstelle ein einfaches Portfolio. Entdecke die besten europäischen ETFs, um ein diversifiziertes und kostengünstiges Anlageportfolio aufzubauen, das Schweizer Anlegern zur Verfügung steht.

Investmentfonds und Index-Investitionen

Nachdem wir nun über Aktien und Anleihen gesprochen haben, ist es an der Zeit, über Investmentfonds zu sprechen. Informieren Sie sich über aktive Fonds und passive Fonds.

Sie sollten jeden Monat investieren, nicht jedes Quartal

Manche Leute empfehlen, nur einmal im Quartal zu investieren, aber das ist ein schlechter Rat! Sie sollten jeden Monat investieren - hier erfahren Sie, warum!

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Hallo Baptiste

Ich habe bei IBKR ein Zusatzkonto für unsere Tochter eröffnet. Nun ist dort aber als Empfängerbank die Citibank London hinterlegt. Bei meinem Hauptdepot zahle ich immer auf ein Konto der UBS Schweiz ein.

Ist das ein Problem, bzw. wie kann ich das ändern?

Vielen Dank & ein schönes Wochenende

Grüsse

Nils

Hallo Nils,

ich glaube nicht, dass das ein Problem ist. IBKR verfügt über mehrere Bankkonten, darunter auch bei der Citibank. Entscheidend ist, dass es sich um eine Überweisung in CHF an eine Schweizer IBAN handelt (sofern du eine Überweisung in CHF vornimmst).

Hallo Baptist

Mittlerweile gibt es das Family Advisor Konto und entsprechende Trust-Konten aka Kinderkonten. Ich bin gerade am Aufbau der entsprechenden Struktur: Hauptkonto (Master) auf mich und darunter zwei Gemeinschaftskonten (je eines für mich und meine Partnerin als Hauptbesitzer) und ein Trust-Konto für unsere Tochter. Ich bin gespannt, ob alles klappt wie angedacht. Der Vorteil: bei der Nutzung der gleichen ETF kann in einem Auftrag jedes Konto abgedeckt werden. Ich kaufe als Bsp 5 VT und verteile die mit je 2 auf die Gemeindchaftskonten und der letzte aufs Kinderkonto. Ein Auftrag also für drei individuelle Transaktionen. Ich hoffe, das wird wirklich so einfach wie angedacht. Lg

Hi Stefan,

das klingt großartig und sehr praktisch. Lass uns wissen, wie es läuft!

Hi Baptiste

Nun hier noch eine Frage zu solchen IBRK-Subkontos, die du ja für deine Kinder verwendest. Ich habe ja eine langjährige Freundin (Lebenspartnerin) welche, als ich ihr davon erzählt habe, demnächst in ETF’s investieren zu wollen, mich gebeten hat, dies auch, mit deutlich kleineren Beträgen als ich das tun werde, mit etwas Geld von ihr zu tun, da sie selber niemals ihr eigenes Konto anlegen und sich darum kümmern würde wollen. Einerseits interessiert sie sich viel zu wenig bis eigentlich gar nicht für das Thema aber andererseits ist es auch eine sprachliche Problematik. Sie ist nicht Schweizerin. Ihr Deutsch ist zwar absolut ausreichend um sich im Alltag mündlich zu verständigen, aber ein IBRK selber zu eröffnen und zu führen wäre schon schwierig für sie. Englisch kann sie gar nicht. Ihre Muttersprache ist Vietnamesisch. Deshalb bin ich nun am Überlegen ob ich ihr vorschlagen soll, bei der Eröffnung meines eigenen Kontos bei IBRK für sie so ein Subkonto bei mir zu eröffnen, in welches sie auch zumindest mal einmalig einen relativ niedrigen Betrag einzahlen und damit in einen ETF investieren könnte. Ich habe ihr bereits mitgeteilt, dass so ein Konto auf meinen Namen laufen würde, aber sie besteht weiterhin darauf. Unabhängig davon habe ich zwar ohnehin vor in den nächsten Jahren mal ein Testament auf ihren Namen lautend zu verfassen, aber sie müsste somit auf das gesamte Vermögen, dass sie dann ev. mal erben wird (wenn ich vorher versterben würde), Erbschaftssteuer bezahlen, also auch für das Geld, dass sie selber eingezahlt hat. Das scheint mir doch ziemlich doof zu sein. Andererseits scheint sie sich nicht davon abbringen zu lassen.

Was meinst du dazu? Und wäre die Eröffnung eines solchen Subaccounts überhaupt möglich/zulässig bei IBRK in so einem, wie von mir hier nun beschriebenen, Fall?

Hi Alex,

Ja, das sollte möglich sein, da das Konto aus Sicht von IB vollständig auf deinen Namen läuft. Und du wirst auf beide Konten Steuern zahlen müssen, bis du es „verschenkst“. Ein Testament kann definitiv helfen, wird jedoch keine Steuern vermeiden, wenn du stirbst, da ihr nicht verheiratet (oder offiziell verbunden) seid.

Solange ihr euch der Risiken bewusst seid und ein großes gegenseitiges Vertrauen besteht, sollte das funktionieren, aber es ist weit von einer idealen Lösung entfernt.

Ich sehe ein paar andere Möglichkeiten:

* Ein Gemeinschaftskonto eröffnen, aber das würde bedeuten, dass sie dann Rechte an deinem Vermögen hat.

* Ein Konto in ihrem Namen erstellen und es für sie verwalten; zumindest wäre es dann auf ihren Namen (achte darauf, ihr die Zugangsdaten zu teilen).

* Ein Konto in ihrem Namen eröffnen und dich dann als Berater für dieses Konto eintragen (ich weiß nicht, wie kompliziert das ist).

Die Erbschaftssteuer sollte in diesem Fall meiner Meinung nach vermieden werden.

Hi Baptiste

Herzlichen Dank für deine sehr hilfreiche Antwort. Auch zu dem anderen Post von mir hier zu dem Thema Schnittstelle von IBRK. Ja, vermutlich ist eine dieser von dir vorgeschlagenen 3 Lösungen die bessere Wahl als so ein Subaccount. Wir werden uns das somit nochmals gut überlegen und uns wohl für eine der 3 von dir empfohlenen Methoden entscheiden.

Herzliche Grüsse

Gern geschehen. Ich freue mich, dass ich helfen konnte.

Hallo Baptiste,

vielen Dank für all diese Infos – wie viele andere auch habe ich mich in letzter Zeit um dieses Thema gekümmert.

Was denkst du von Neon Invest? Keine Depotgebühren, keine Transaktionskosten für Invesco Global Stocks (FTSE) und minimum Investmentsumme von CHF 6/Monat.

Natürlich bin ich mir bewusst, dass ich/mein Kind mit diesem Ansatz Stempelsteuer bezahlen muss und das Konto unter meinem Namen laufen wird.

Vielen Dank,

Michael

Hallo Michael,

Neon Invest ist eine gute Plattform für Investitionen, für kleine bis mittlere Investitionen (es wird teuer für große Investitionen).

Wie du gesagt hast, müsstest du es auf deinen Namen halten. Und du musst darüber nachdenken, wie du es deinem Kind schenken kannst, sobald es volljährig ist. Aber ich denke, es ist ein guter Ort dafür.

Viele Grüße

Hallo Babtiste,

Das sieht sehr interessant aus – vielen Dank!

Eine Frage zu den steuerlichen Aspekten. Angenommen, ich würde auf IB 50k auf dem „Eltern-Hauptkonto“ in VT-EFTs investieren, und zwei weitere Konten à je 25k für meine zwei Kinder eröffnen und auch dort VT kaufen. Ist es dann möglich, in der Steuererklärung eine einheitliche VT-Wertschriftenposition von 100k anzugeben? Und kann dann auch die Verrechnungsteuer mit nur einem Formular für die 100K zurückgefordert werden (oder sind dann insgesamt drei Formulare auszufüllen).

Wie ist das in Deinem Fall/Kanton (mit zwei Konten)?

Vielen Dank!

Hallo

das ist eine sehr gute Frage. In der Tat sind Sie für die Steuern auf diese Anteile verantwortlich, bis Ihre Kinder volljährig sind.

Sie brauchen nicht unbedingt drei VT-Positionen. Aber Sie müssen sie so deklarieren, dass die Summe der VT-Anteile bei jeder Dividende korrekt ist. Es wird nur ein DA-1-Formular mit der gesamten Einbehaltung ausgestellt.

Da ich monatlich investiere, habe ich jeden Monat zwei Vorgänge für VT: einen für mich und einen für meinen Sohn. Also gebe ich diese beiden Vorgänge in der Steuererklärung an.

So, es hat etwas gedauert aber nach zwei Jahren kann ich noch berichten, dass das im Kanton Bern super geklappt hat.

Ich habe letztes Jahr der Steuererklärung den IBRK Report/Bericht für alle drei Accounts abgegeben. Darin waren alle Dividenden für die VT-Positionen des Haupt- und der zwei Unteraccounts aufsummiert.

Die 15% US-Quellensteuern wurden mir komplett zurückvergütet via DA-1.

Danke für Deine Anleitungen. Ich werde nun auch für Kind nr. 3 ein Unterkonto erstellen und gleich verfahren.

Danke für den Beitrag, Sa Mu.

Ich freue mich, dass es bei dir so gut geklappt hat.

Super, das mit dem Übertragen scheint mir auch die hoffentlich beste Möglichkeit.

Vielen Dank für deine Rückmeldung!

Herzlich willkommen!

Hallo Baptiste

Danke vielmals für deine Informationen. Ich habe mir für mein Kind genau die gleichen Überlegungen gemacht. Ich selbst investiere auch über IB (3a bei TrueWealth und Finpension) und denke, dass aus Kostengründen dies auch das Beste für das Kind ist. Denkst du, dass dies kein Problem ist, wenn man das Konto mit 18. Jahren dem Kind übergeben möchte, da es ja bis dann auf deinen Namen gelaufen ist? Lässt sich dann der Eigentümer des Kontos so einfach wechseln?

Merci für deine Rückmeldung!

Beste Grüsse

Danilo

Hallo Danilo

danke für die Mitteilung deiner Strategie!

Ich glaube nicht, dass ich das Konto meinem Sohn wirklich schenken kann. Ich plane jedoch, die Aktien entweder direkt auf das Konto meines Sohnes zu übertragen (das wir einrichten werden, sobald er 18 ist) oder ein Familienkonto einzurichten und dann die Übertragung zwischen den Konten vorzunehmen, falls die erste Option nicht möglich ist.

Im schlimmsten Fall werde ich die Aktien verkaufen, ihm das Geld überweisen und dann mit ihm zusammen die Aktien kaufen.