Comment investir pour vos enfants sur 2026?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Avant même la naissance de mon fils, je savais que j’investirais pour mes enfants. Investir pour vos enfants est une excellente idée, et c’est beaucoup plus logique que de laisser l’argent reposer sur un compte bancaire aux taux d’intérêt très bas.

Cependant, jusqu’à récemment, je ne m’étais jamais préoccupé de la manière d’y parvenir. Après la naissance de mon fils, il était temps de rechercher la meilleure façon d’investir pour mes enfants ! Et j’ai trouvé un excellent moyen de le faire.

Dans cet article, je vous explique comment vous pouvez investir pour vos enfants et ce que je vais faire pour les miens.

Pourquoi investir pour vos enfants ?

Tout d’abord, vous vous demandez peut-être pourquoi investir pour vos enfants en premier lieu. C’est une bonne question.

La plupart des parents octroieront une certaine somme d’argent au fil du temps à leurs enfants, puis la leur remettront une fois qu’ils auront atteint leur majorité (ou tout autre âge spécifique). Dans la plupart des cas, cet argent aboutira sur un compte bancaire. Le problème, c’est que les comptes bancaires n’ont que peu ou pas de rendement. Ainsi, l’argent perdra lentement sa valeur en raison de l’inflation.

Les mêmes raisons d’investir qui s’appliquent à vous s’appliquent également à vos enfants. Nous voulons augmenter les rendements et éviter de perdre de la valeur à cause de l’inflation.

Une autre raison d’investir pour mes enfants est de leur apprendre la valeur de l’investissement. C’est peut-être naïf, mais j’espère apprendre à mes enfants à gérer leur argent correctement. Je vous dirai dans 20 ans comment ça s’est passé !

Je prévois également d’ouvrir un compte bancaire pour mes enfants. Sur ce compte bancaire, je déposerai tout ce qu’il recevra en cadeau. Je préfère également que cela soit séparé.

N’oubliez pas que vous devez payer des impôts sur la fortune nette ces actifs tant que vos enfants ne paient pas d’impôts. Ce n’est donc pas un moyen de réduire vos impôts sur la valeur nette !

Décidez de ce que vous allez investir pour vos enfants

Tout d’abord, vous devez déterminer ce que vous souhaitez investir pour vos enfants. Dans cet article, je suppose que vous souhaitez investir dans des actions. Mais cette technique fonctionnerait avec tout ce qui est disponible sur le marché boursier, y compris les fonds avec de l’immobilier, des crypto ou de l’or.

Si vous envisagez d’investir pour vos enfants, vous avez probablement vous-même un portefeuille. Ainsi, vous pourriez reproduire votre portefeuille pour vos enfants.

Personnellement, notre portefeuille est très simple. Elle ne compte que deux ETF :

- 80% Vanguard Total World (VT) – Un ETF investissant dans le monde entier.

- 20% iShares Core SPI (CHSPI) – Un FNB qui investit en Suisse.

Et je pourrais reproduire cela pour mes enfants. Cependant, j’ai décidé de simplifier les choses et d’investir dans le VT. Il se peut que je modifie cette décision à l’avenir et que j’en transfère une partie vers CHSPI (ou d’autres) lorsque mes enfants approcheront de la majorité, mais pour l’instant, je me sens à l’aise en n’investissant que dans le VT. L’utilisation d’un seul ETF rendra également l’opération beaucoup moins onéreuse, puisque l’achat sur les bourses américaines est plus de dix fois plus abordable que l’achat sur la bourse suisse.

Si vous ne savez pas par où commencer, consultez mon guide sur la création d’un portefeuille à partir de zéro. Mais vous devez essayer de le rendre aussi simple que possible.

La meilleure façon d’investir pour vos enfants

Après quelques recherches, j’ai découvert la meilleure façon d’investir pour mes enfants.

Tout d’abord, je voulais un compte à leur nom, ce qui n’était pas pratique car cela aurait limité considérablement l’accès à la bourse et aux bons services. Donc, au final, le compte sera à mon nom. Mais cela n’a pas d’importance puisque je donnerai ce compte une fois que mon enfant sera majeur. Et dans tous les cas, même si l’argent est au nom de votre enfant, vous en êtes responsable jusqu’à sa majorité.

La deuxième chose que je voulais, c’était que leur compte soit entièrement séparé du mien. Je ne voulais pas voir leurs actions sur mon compte d’investissement. Cette séparation est cruciale car elle me permet de distinguer ma fortune nette de la leur. Et il montrera également la performance de chaque portefeuille puisqu’ils seront légèrement différents.

Troisièmement, j’avais besoin de quelque chose où je pouvais commencer avec peu d’argent. Je ne veux pas commencer avec 2000 CHF ou plus juste pour m’adapter au minimum de certains services.

Enfin, je voulais quelque chose de bon marché et d’efficace. Cela signifiait investir dans des ETF indiciels avec de faibles frais de transaction à l’achat.

Compte tenu de tous ces éléments, je n’ai trouvé qu’une seule solution d’investissement adéquate pour mes enfants. Je vais utiliser un compte Interactive Brokers distinct pour chacun de mes enfants.

Cette solution est simple. Vous pouvez gérer les comptes directement à partir de la même interface sur Interactive Brokers. Vous n’avez qu’un seul login. Tous les comptes sont liés entre eux. Mais comme ils sont séparés, chacun dispose d’actions et de liquidités, chacun avec sa propre configuration.

Cette solution est très bon marché car Interactive Brokers est le courtier le moins cher pour les investisseurs suisses. En 2021, Interactive Brokers a supprimé les droits de garde en dessous de 120’000 USD. Vous pouvez donc avoir plusieurs comptes avec peu d’argent et ne pas payer de frais. Tous les comptes sont à mon nom, mais cela ne devrait rien changer.

Ainsi, dans la suite de cet article, je vais détailler comment investir pour vos enfants avec Interactive Brokers.

Créer un deuxième compte Interactive Brokers

Le courtier dont vous avez besoin pour acheter des actions et ETFs avec des frais incroyablement bas! Investissez dans des compagnies américaines dès 0.50 USD!

- Très bon marché

- Exécution sans faute

Cet article part du principe que vous utilisez déjà Interactive Brokers. À ce titre, nous créerons un deuxième compte IB lié à votre compte principal. Si vous n’avez pas de compte IB, j’ai un guide pour créer un compte IB et commencer à investir.

La création d’un second compte chez IB pour investir pour vos enfants est relativement aisée. Vous verrez un bouton pour ouvrir un compte supplémentaire si vous allez dans les paramètres de votre compte. Ce bouton lancera la création d’un compte automatiquement lié à votre compte actuel. Cela signifie que vous n’aurez qu’un seul login mais deux comptes derrière.

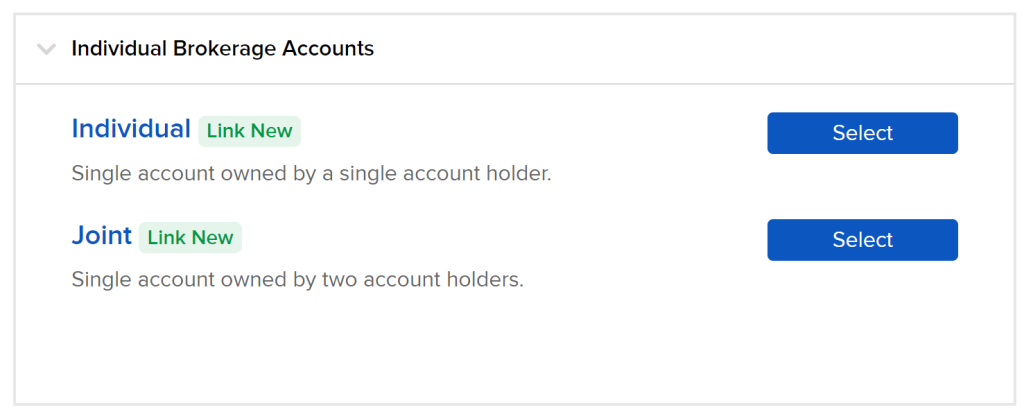

À l’étape suivante, vous devez choisir entre un compte individuel et un compte collectif. Je vous recommande de créer un compte similaire à votre compte principal.

Vous devez ensuite choisir entre un compte au comptant ou un compte sur marge. Il serait préférable que vous n’utilisiez pas l’effet de levier avec l’argent de vos enfants, c’est pourquoi vous devriez probablement utiliser un compte en espèces.

Ensuite, vous devrez choisir les autorisations que vous souhaitez obtenir. Ces autorisations déterminent la bourse à laquelle vous pouvez accéder. Il s’agira du même compte que votre compte principal et devrait déjà être en ordre.

Ensuite, vous devrez vérifier tous les accords et revoir toutes les informations que vous avez saisies. Une fois que vous avez vérifié que ces informations sont correctes, vous pouvez signer avec votre nom et terminer la demande.

Ils vous demanderont enfin pourquoi vous avez demandé ce compte. J’ai répondu honnêtement et il ne semblait pas y avoir de problème.

Ensuite, il appartiendra à l’équipe d’approbation d’approuver ou de refuser votre compte. Honnêtement, je ne sais pas quels critères ils utilisent pour le faire. Dans mon cas, l’approbation du nouveau compte a pris un jour ouvrable.

Finaliser le nouveau compte

Une fois que IB a approuvé votre nouveau compte, vous pouvez consulter les deux dans les interfaces web d’Interactive Brokers. Par exemple, lorsque vous consultez votre portefeuille, vous pouvez choisir entre vos comptes.

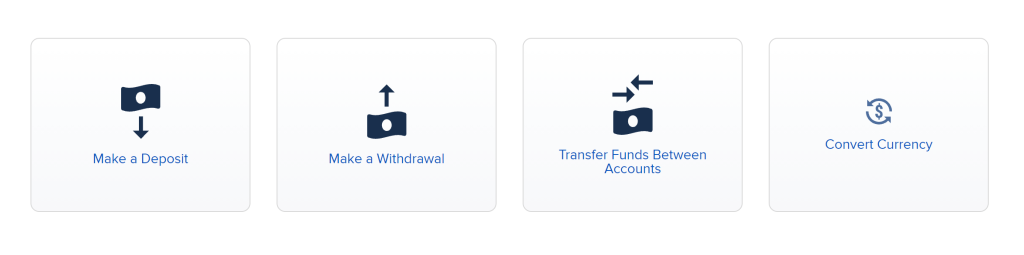

Vous devez virer de l’argent directement sur le nouveau compte au moins une fois. Après cela, vous pouvez effectuer des transferts internes entre vos comptes. Le premier dépôt sert à valider le compte nouvellement créé.

Une fois le premier dépôt validé, vous pouvez accéder à la nouvelle fonctionnalité de transfert de fonds interne d’Interactive Brokers. Cette fonction vous permet de transférer des fonds d’un compte à l’autre. Et vous pouvez également transférer des positions de compte à compte.

Investir dans le nouveau compte

Avec ce compte, vous avez plusieurs possibilités d’investir pour vos enfants. Et chaque méthode présente des avantages et des inconvénients.

La première méthode consiste à transférer de l’argent chaque mois, à le convertir (si nécessaire) et à acheter des actions sur le deuxième compte. Cette technique est assez simple. Mais cela implique d’effectuer deux transferts (un vers votre compte principal et un vers le compte de vos enfants). Et il est également coûteux.

Vous payez 2 CHF par conversion si vous convertissez des CHF en USD. Et ensuite, vous paierez 0,35 USD pour acheter une part d’un ETF en USD. Si nous prenons une action mensuelle de VT, cela représente actuellement des frais d’environ 2,5 % sur l’achat d’actions. Ce prix est élevé. Le prix devient acceptable si vous n’avez pas à convertir de devises.

Si vous achetez dix actions de VT, c’est acceptable. Mais la plupart des parents ne vont pas investir autant chaque mois. Vous pourriez décider d’investir moins régulièrement, mais c’est une mauvaise option car il vaut mieux investir souvent.

La deuxième façon est de transférer des fonds depuis votre compte principal. Vous pouvez ainsi effectuer des conversions et transférer une partie de l’argent converti sur les comptes de vos enfants. Et ensuite, vous pouvez acheter des actions à partir de là. Vous ne paierez qu’environ 0,35 USD par investissement.

Enfin, vous pourriez simplement transférer des actions de votre portefeuille principal vers le compte de vos enfants. Vous pouvez ainsi acheter des actions et en transférer une partie sur le deuxième compte. C’est le moyen le plus économique de le faire.

Même si ce n’est pas la manière optimale, je vais utiliser la deuxième option. Je veux garder la trace de chaque opération sur le compte des enfants pour savoir combien j’ai payé pour les actions. Cette technique coûtera 0,35 USD de frais supplémentaires chaque mois, mais c’est quelque chose dont je peux m’accommoder.

Limites

N’oubliez pas que cette technique d’investissement pour vos enfants ne fonctionne pas si vous avez plusieurs comptes IB avec la même adresse électronique. Dans ce cas, vous ne verrez même pas le bouton pour ajouter un nouveau compte.

Dans ce cas, deux possibilités s’offrent à vous :

- Supprimez les autres comptes.

- Modifiez votre adresse électronique dans vos autres comptes afin que votre compte principal soit le seul à avoir cette adresse.

Ce problème est survenu parce que j’avais un compte Investart avec la même adresse e-mail à des fins de test. Et Investart utilise des comptes IB pour investir en votre nom. Une fois ce problème résolu, j’ai pu créer un nouveau compte.

Alternatives avec les robo-advisors

|

|

|

4.5

|

4.5

|

|

Très bon marché

|

Très bon marché

|

Si tu préfères ne pas utiliser un courtier étranger, les robo-advisors offrent une alternative correcte à IB. Il existe en Suisse deux bons robo-advisors dotés de cette fonctionnalité :

- True Wealth investira dans des ETF à usage général (notre analyse de True Wealth)

- Findependent investira également dans des ETF, mais avec un minimum plus bas (notre avis sur Findependent)

Il est intéressant de noter qu’il existe une différence dans la manière dont cela est mis en œuvre. Avec True Wealth, le compte est au nom de votre enfant. À 18 ans, il sera transféré car il appartiendra alors légalement à votre enfant. Avec Findependent, le compte reste à votre nom. Vous pouvez ensuite le transférer à votre enfant quand vous le jugerez approprié (après qu’il ait atteint 18 ans). Par exemple, vous pourriez attendre la fin des études.

Il y a un avantage significatif à cette technique par rapport à un courtier ! Le transfert sera effectué entièrement en interne sans frais. Les actions ne seront pas vendues et il vous restera exactement ce qui figurait sur le compte. Il s’agit d’un système de sonorisation !

Si vous êtes préoccupé par l’utilisation d’un courtier étranger, les robo-conseillers suisses offriront une excellente alternative.

Conclusion

Voilà, c’est fait ! Un deuxième compte Interactive Brokers est un excellent moyen d’investir pour vos enfants. Cette solution est très bon marché, très simple et très complète.

J’utilise cette technique pour acheter une action de VT chaque mois jusqu’à ce que je donne ce compte à mon fils lorsqu’il aura 18 ans. Si j’ai d’autres enfants, j’ouvrirai alors un autre compte.

Il existe probablement d’autres moyens d’investir pour vos enfants. Malheureusement, c’est le meilleur moyen que j’ai trouvé. Tous les autres courtiers présentent de sérieux inconvénients, que ce soit en termes de coûts ou d’efficacité (ou les deux !).

Si l’utilisation d’un courtier étranger ne t’intéresse pas, opte pour un robo-advisor suisse comme Findependent ou True Wealth.

Si ce n’est pas déjà le cas, je te recommande d’investir pour toi-même avant d’investir pour tes enfants. Pour vous aider, je vous propose un guide sur la façon de commencer à investir en bourse.

Et vous ? Investissez-vous pour vos enfants ? Comment ?

Prochains articles

Le glossaire de l’investissement : Tous les termes à connaître

Le jargon financier vous embrouille ? Notre glossaire de l’investissement définit les termes essentiels comme ETF, TER, ratio cours/bénéfice et volatilité dans un langage simple.

Arbitrage d’Exchange Traded Funds (ETFs) – Comment cela fonctionne-t-il ?

Comment les ETF conservent-ils le bon prix ? Découvrez l’arbitrage d’ETF, le mécanisme qui maintient les prix des ETF proches de leur valeur liquidative (VL).

L’investissement durable en Suisse en 2026

Investir pour le bien commun. Découvrez les bases de l’investissement durable (ESG), son impact sur les rendements et comment constituer un portefeuille vert en Suisse.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour Baptiste,

J’essaie d’ouvrir deux nouveaux comptes pour chaque enfant en mode compte-joint puisque c’est comme cela que nous gérons notre compte principal, cependant il faut renseigner le 2ème propriétaire, et là ça bloque si on utilise le même user que pour le compte-joint principal, est-ce que tu sais s’il y a une autre manière de faire ? Le 2ème propriétaire devrait pouvoir s’identifier avec son user habituel non ? Merci de ton aide!

Bonjour,

Sur quel service essayez-vous de faire ça?

Je ne pense pas qu’un compte pour enfant compte comme compte joint.

Sur IBKR, nous voulons garder les comptes des enfants à notre nom jusqu’à leur majorité. Donc en fait c’est comme si on voulait ouvrir un 2ème et un 3ème compte-joint à notre nom.

Est-ce que vous avez suivi ma procédure? Il ne faut pas créer un nouveau compte, mais un compte additionnel (un sous-compte) et ce sous-compte sera aussi joint (si vous voulez) mais n’aura pas son propre user/password.

Je n’ai pas eu de problème pour créer ce sous-compte avec notre compte joint.

Bonjour Baptiste,

Peut être une question bête, mais qu’en est il en cas de décès ? Je ne suis pas marié.

Bonjour Arnaud

Bonne question. Normalement, vos enfants ont un droit d’héritage sur vous. Du coup, en cas de décès, ils pourront récupérer votre compte. Maintenant, il faut qu’ils soient au courant et s’ils sont trop jeunes, c’est pas facile. Du coup, il faudrait que quelqu’un d’autre soit capable de faire les démarches pour récupérer l’argent en cas de mort.

Salut Baptiste,

Je souhaite ouvrir un tel compte pour mon beau-fils de bientôt 16 ans et lui transférer le compte à sa majorité. Comment faire le transfert? Et y aurait-il des points importants à garder en tête?

Merci

Bonjour Pat,

Ça va beaucoup dépendre de quelle option vous allez choisir.

Certaines de ces options, cela va simplement être un transfert de compte. D’autres, il faudra vendre les actions et transférer le cash.

Bonjour, merci pour ces infos !

Comment ça se fait que vous ne payez que 0.35$ de frais par transaction, alors que le minimum par opération est 1.5?

Bonjour Xavier,

Il y a deux systèmes de frais sur IB: Devriez-vous utiliser la tarification fixe ou par paliers d’IB en 2024?

Environ 1 USD minimum avec fixe et 0.35 avec tiered (par palier / progressif).

Merci, je n’avais pas compris que c’était indépendant du pays d’origine.

Salut,

> je donnerai ce compte une fois que mon enfant sera majeur.

Comment comptes-tu faire pour donner le compte à ton enfant à 18 ans? Existe-il des droits de successions à payer?

Merci

Bonjour Max,

Je pense très probablement faire un transfert des actions de l’ETF vers un compte IB qu’on créera ensemble pour lui.

En règle générale, les enfants sont exonérés de l’impôt sur les donations.