Findependent Review 2026 – Avantages et inconvénients

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Findependent est un robo-advisor relativement récent. Ils ont commencé en 2021. Mais ils présentent déjà des caractéristiques intéressantes. Ils ont connu une croissance rapide depuis leur création.

Findependent vise à fournir un service simple dans lequel tout le monde peut investir et à rendre ce service abordable.

Cet examen couvrira tout ce qu’il y a à savoir sur Findependent, ses avantages et ses inconvénients. À la fin de cet article, vous devriez savoir si vous devez utiliser Findependent.

| Frais de gestion | 0.40% |

|---|---|

| Coûts des produits | 0.16% |

| Coûts de retenue à la source | 0.15% |

| Coûts totaux | 0.71% |

| Stratégie d’investissement | Passif |

| Produits d’investissement | ETFs |

| Investissement minimum | 500 CHF |

| Conversion de devises | 0.50% |

| Personnalisation | Bon |

| Durable | ETFs ESG |

| Langues | Allemand, français et anglais |

| Banque dépositaire | Findependent |

| Utilisateurs | 20’000 |

| Établi en | 2021 |

| Siège social | Lenzburg, Argovie, Suisse |

Findependent

Findependent est un Robo-advisor très bon marché avec un focus durable, qui veut rendre l'investissement facile. Utilisez mon code PoorSwiss pour recevoir 20 CHF.

- Excellent frais

Findependent a commencé à offrir ses services en 2021. C’est donc un ajout très récent aux robo-advisors. Il s’agit d’un robo-advisor suisse fondé par un ancien employé de Neon, Matthias Bryner.

Findependent vise à fournir un service simple et accessible à de nombreuses personnes afin qu’elles puissent investir leur argent sur le marché boursier à long terme. Ils veulent une solution numérique simple, comme Neon le fait pour le système bancaire.

En outre, ils souhaitent offrir un service abordable, et les tarifs sont donc très équitables.

Bien que nouveaux, ils avaient déjà attiré plus de 600 clients en septembre 2021 et connaissent une excellente croissance. En décembre 2021, ils ont même atteint 2000 clients ! En octobre 2023, ils avaient atteint 7 000 clients, ce qui est assez impressionnant. Et début 2026, ils ont plus de 20 000 clients, avec 400 millions de CHF d’actifs sous gestion.

Ils ont également obtenu un financement de 1,2 million de francs suisses en juillet 2022, ce qui est une excellente nouvelle pour la startup.

En février 2026, Findependent a obtenu une licence de la FINMA en tant que maison de titres. Cela signifie qu’ils peuvent désormais détenir directement des liquidités et des titres, sans avoir besoin d’une banque dépositaire. Les clients existants seront transférés vers la nouvelle solution, et tous les nouveaux clients seront intégrés en utilisant Findependent lui-même comme banque dépositaire.

Pour ouvrir un compte chez Findependent, il vous faut au moins 500 CHF. 500 CHF est un excellent minimum, le plus bas parmi les robo-advisors suisses. Et en dessous de 2000 CHF, votre compte sera moins cher (détails plus loin).

Seuls les résidents suisses âgés d’au moins 18 ans peuvent ouvrir un compte chez Findependent. De surcroît, ils ne doivent être assujettis à l’impôt qu’en Suisse.

L’onboarding peut se faire entièrement à partir de l’application, qui est disponible en français, en allemand et en anglais – ce qui est remarquable pour être disponible dans toutes les langues principales.

Stratégie d’investissement

Findependent a une stratégie d’investissement relativement standard, utilisant des ETF indiciels pour chaque portefeuille.

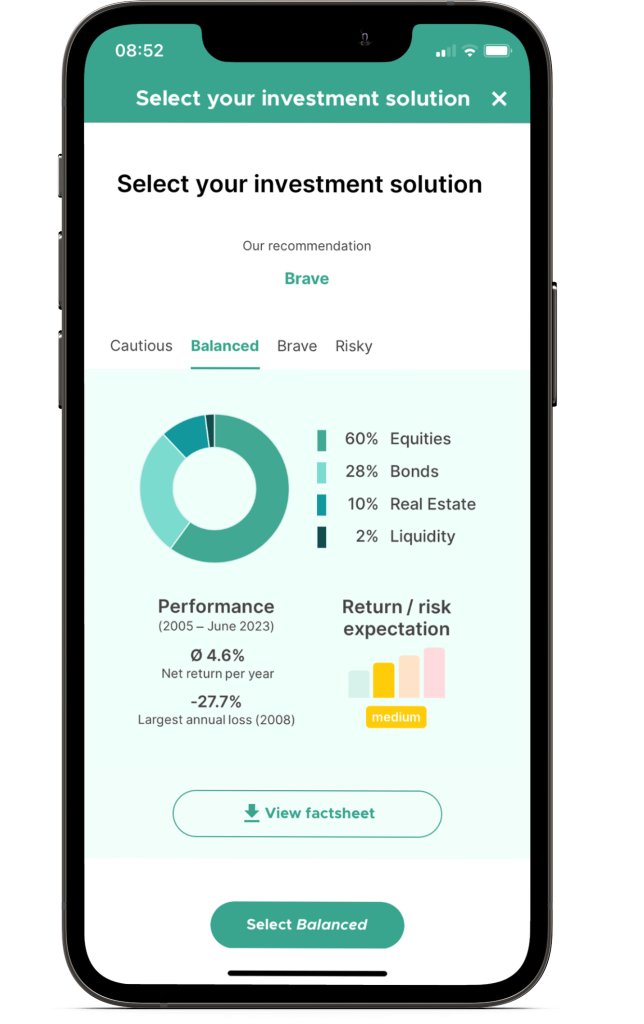

Ils proposent quatre stratégies différentes à leurs clients :

- Prudent : 20% en actions, 58% en obligations, 10% en immobilier, 10% en métaux précieux, 2% en liquidités

- Circonspect : 40% en actions, 43% en obligations, 10% en immobilier, 5% en métaux précieux, 2% en liquidités

- Équilibré : 60 % en actions, 28 % en obligations, 10 % en immobilier, 2 % en liquidités.

- Brave : 80% en actions, 8% en obligations, 10% en immobilier, 2% en liquidités.

- Profil risqué : 99 % en actions, 1 % en liquidités

Ce sont de bonnes stratégies. Il serait légèrement préférable de choisir l’allocation obligations et immobilier. Par exemple, je préfère un bon portefeuille 80/20 plutôt qu’un 80/8 plus quelques biens immobiliers. Mais je ne pense pas que cela fera une différence très significative. Le portefeuille à 99 % en actions n’a pas d’allocation immobilière, ce qui est excellent.

C’est super de pouvoir aller jusqu’à 99 % en actions ; c’est le maximum autorisé par les robo-advisors suisses.

Lorsque vous ouvrez un compte, ils vous poseront les questions habituelles pour deviner votre capacité de risque. Avec ces informations, ils proposeront l’un des quatre portefeuilles. Cependant, vous pouvez décider par vous-même si vous n’êtes pas d’accord avec leurs recommandations.

Pour ces portefeuilles, Findependent utilise 9 fonds négociés en bourse (ETF). Tous les ETF qu’ils utilisent sont des ETF à réplication physique, ce qui est très bien. Et Findependent fait preuve d’une grande transparence en partageant les ETF exacts qu’ils utilisent pour chacun de leurs portefeuilles.

À titre d’exemple, nous pouvons examiner la composition du portefeuille d’actions à 98 % :

- 29,4 % iShares Core SPI (TER 0,10 %)

- 9,8% UBS SPI Mid(TER 0,25%)

- 30,4 % iShares MSCI USA ESG (TER 0,07 %)

- 12,7% iShares MSCI Europe ESG (TER 0,12%)

- 4,9% iShares MSCI Japan ESG (TER 0,15%)

- 10,8% iShares MSCI Emerging Markets ESG (TER 0,18%)

Même s’il pourrait être plus simple, ce portefeuille est assez solide. Les allocations sont judicieuses et les FNB utilisés sont relativement bon marché. Au total, le TFE de ce portefeuille est d’environ 0,12 %, ce qui est très raisonnable.

Cependant, vous avez peut-être remarqué qu’ils vous contraignent à des ETF ESG. ESG signifie Environnemental, Social et Gouvernance. Un ETF ESG est l’un des moyens d’investir durablement. Ce ne sont pas du tout de mauvais ETF. Si vous souhaitez investir de manière durable, Findependent est excellent.

Cependant, j’aimerais que Findependent donne à ses utilisateurs le choix d’investir dans des ETF ESG. Ces ETF sont biaisés contre certaines entreprises, et nous ne savons pas s’ils seront plus performants.

En moyenne, les ETF durables sont plus onéreux que les ETF standard. Donc, pour moi, un robo-advisor devrait permettre à ses clients de choisir s’ils veulent l’utiliser. Il est néanmoins important de mentionner que les ETF choisis par Findependent sont proposés à des prix raisonnables. Il s’agit donc d’un moyen abordable d’investir de manière durable.

Fort heureusement, Findependent vous permet également de créer une stratégie personnalisée, où vous pouvez sélectionner les ETF de votre choix. Nous y reviendrons dans la section suivante.

De plus, ce portefeuille a un fort biais envers la Suisse, avec près de 40 % investis dans des actions suisses. C’est un parti pris trop important pour la plupart des gens, et j’aimerais que nous puissions le configurer.

Il est intéressant de noter que vous n’aurez accès à 5 ETF que si vous avez moins de 2000 CHF sur votre compte. Dans ce cas, vous n’aurez pas de marchés émergents, tels que les entreprises japonaises et suisses de moyenne capitalisation, dans votre portefeuille (dans le portefeuille le plus agressif).

Findependent exécute les opérations de stock une fois par jour. Ainsi, votre argent sera investi une seule fois et éventuellement rééquilibré une fois par jour si nécessaire.

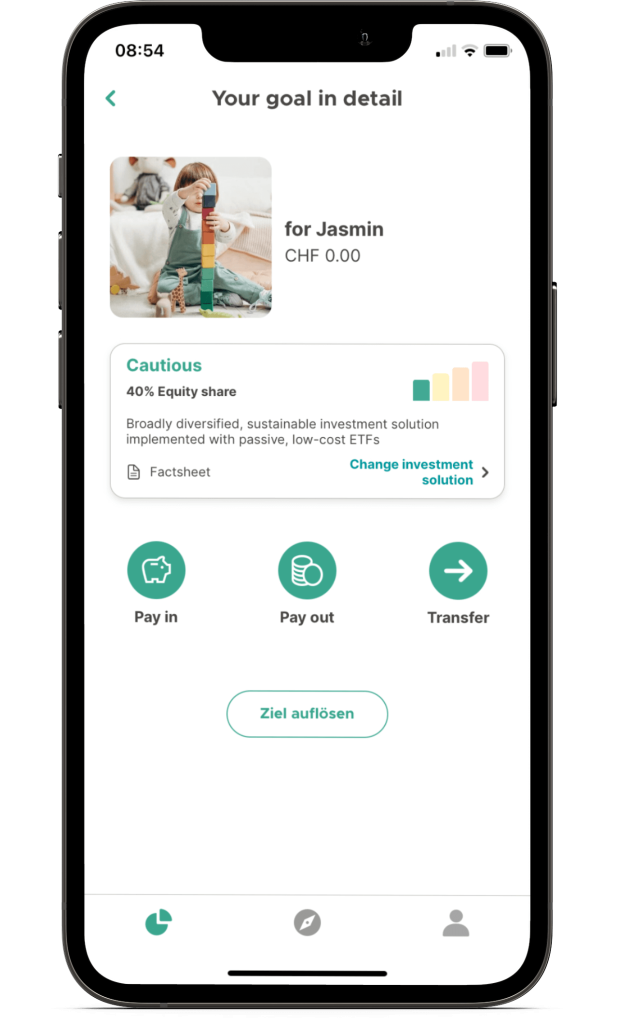

Avec Findependent, vous pouvez avoir plusieurs portefeuilles. Cela peut s’avérer très utile si vous investissez dans des objectifs différents et que vous devez les séparer.

Vous pouvez également créer des portfolios pour vos enfants. Il s’agit d’une caractéristique importante que peu de services proposent en Suisse. Lorsque vos enfants ont 18 ans, vous pouvez transférer gratuitement le portefeuille sur leur compte Findependent. Il est important de noter que le portefeuille de l’enfant demeure légalement en votre nom. Ainsi, lorsque vos enfants atteignent l’âge de 18 ans, vous conservez la liberté de décider du moment du transfert, que ce soit immédiatement ou ultérieurement, sans aucune obligation de le transférer à leur majorité.

Portefeuille personnalisé

La deuxième option avec Findependent est de créer un portefeuille personnalisé. Vous disposez d’une grande liberté pour faire exactement ce que vous voulez. Bien sûr, il faut s’y connaître un peu pour avoir un portefeuille bien diversifié à long terme.

Pour créer votre portefeuille personnalisé, vous pouvez choisir parmi environ 40 ETF. Ils disposent d’un excellent choix d’ETF standard, d’ETF ESG et d’ETF ISR. Ces FNB sont tous des FNB européens et sont généralement à faible coût.

Il convient de mentionner que vous pouvez également investir dans les cryptomonnaies par le biais d’un produit négocié en bourse (ETP) physique en Bitcoin.

Chaque ETF a un poids maximum, vous avez donc des limites. Mais ces limites ont du sens. Par exemple, vous ne pouvez pas investir plus de 50% dans l’indice SPI, ce qui est logique pour la diversification. En revanche, vous pouvez investir à 100% dans le VWRL, un ETF mondial. Vous êtes pratiquement limité à un maximum de 10% en Bitcoin et 20% en or.

Il est important de noter que les portefeuilles personnalisés ne sont disponibles qu’à partir de 5000 CHF. En dessous, vous devrez utiliser les portefeuilles Findependent.

Dans l’ensemble, j’aime leurs concepts de portefeuilles personnalisés. Il permet d’investir facilement dans les ETF.

Dépôts et retraits

Lorsque vous souhaitez commencer à investir, vous devez approvisionner votre compte.

Comme indiqué, vous aurez besoin de 500 CHF sur votre compte pour commencer. Et en dessous de 2000 CHF, vous n’aurez accès qu’à un sous-ensemble d’ETF, mais vous aurez des frais moins élevés.

Vous ne pouvez déposer de l’argent qu’en CHF, comme avec la plupart des robo-advisors. Et vous devez déposer l’argent d’un compte à votre nom pour des raisons de sécurité.

Le principe des retraits est le même : vous pouvez retirer de l’argent à tout moment, mais uniquement sur un compte à votre nom.

Il vaut la peine de mentionner que, comme Findependent est une maison de titres, les dépôts peuvent arriver très rapidement et de nouveaux comptes peuvent être créés vite.

Frais Findependent

Je le dis dans tous les commentaires : les frais d’investissement sont très importants. Si vous êtes un investisseur à long terme, vous devez minimiser les frais. Cela est particulièrement vrai si vous êtes un investisseur indiciel passif, où les frais sont le meilleur levier à votre disposition pour augmenter vos rendements à long terme.

Ceci étant dit, nous allons nous pencher sur les frais de Findependent.

Findependent prélève une commission de 0,40 % sur vos avoirs, facturée trimestriellement. Donc, si vous avez 10 000 CHF chez eux, vous paierez 44 CHF par an. À partir de juin 2023, les frais sont réduits si vous avez plus d’argent :

- À partir de 50 000 CHF : 0,38 %

- À partir de 150 000 CHF : 0,35 %

- À partir de 250 000 CHF : 0,33 %

- À partir de 500 000 CHF : 0,31 %

- À partir de 1 000 000 CHF : 0,29 %

Ce système à plusieurs niveaux est excellent ! Au fil du temps, vous pouvez réduire considérablement vos frais au fur et à mesure que votre portefeuille se développe.

En plus de cela, plusieurs frais ne sont pas inclus :

- L’ETF coûte entre 0,12 % et 0,23 % par an.

- La commission de change de 0,50 % par conversion. Cette taxe coûteuse peut peser rapidement sur vos coûts totaux.

- Les frais de bourse d’environ 0,015 % pour chaque transaction.

- Les droits de timbre de 0,15 % sur les titres étrangers et de 0,075 % sur les titres suisses.

Le portefeuille le plus dynamique sera soumis à des frais de 0,52 % par an, calculés sur la base de vos actifs. Les autres frais dépendent du montant investi. Cette taxe de base est exceptionnelle. Si vous disposez d’un portefeuille étendu, vous pouvez réduire ces frais jusqu’à 0,11 % !

En fonction de ce que vous investissez, ces frais peuvent rapidement s’accumuler. Chaque investissement (et retrait) dans le portefeuille dynamique représente environ 0,38 %. Ce ne sont pas des frais négligeables, mais les frais de gestion sont beaucoup plus importants que les coûts ponctuels sur le long terme. Et certains coûts apparaîtront également au moment du rééquilibrage.

Il est intéressant de noter que la commission de 0,40% sera gratuite en dessous de 2000 CHF. Cette option d’investissement gratuite peut s’avérer très utile pour tester Findependent sans payer de frais élevés. Si vous disposez d’un compte de petite à moyenne taille, ces 2000 CHF gérés gratuitement peuvent faire une différence significative. Cependant, si tu as un gros compte, cela ne fera pas une grande différence.

Est-ce sûr ?

Si vous souhaitez investir de l’argent en ligne, il est essentiel de s’assurer d’abord qu’il est en sécurité.

En examinant la réglementation, nous pouvons constater que Findependent est rigoureusement réglementé en Suisse. De plus, ils sont membres de la Financial Services Standards Association (VQF) et de l’Industry Organization for Independent Asset Managers (BOVV). Il s’agit d’organismes de conformité importants qui veillent à ce que les conseillers financiers fassent un travail correct avec votre argent.

Depuis février 2026, Findependent est une maison de titres, donc ils n’ont pas besoin d’une banque dépositaire. Ils ont les mêmes exigences qu’une banque. Les soldes en liquidités sont protégés par la protection des déposants. Et toutes les actions sont séparées.

Pour les premiers clients, Findependent utilisait l’Hypothekarbank Lenzburg (HBL) comme banque dépositaire. Avec cela, la protection des dépôts garantira ta liquidité jusqu’à 100 000 CHF. Et vos actions sont déposées à votre nom. À l’avenir, ces clients seront migrés directement vers Findependent, mais la sécurité ne changera pas.

Ainsi, en cas de faillite de Findependent ou de HBL, vous devriez pouvoir récupérer vos actions.

Malheureusement, Findependent ne partage pas beaucoup d’informations sur la sécurité technique sur son site web. J’aimerais qu’ils communiquent davantage à ce sujet.

Il vous est possible (et fortement recommandé) d’ajouter un second facteur d’authentification (2FA) à votre compte. Findependent prend en charge les applications d’authentification standard pour la 2FA. La 2FA est cruciale pour votre sécurité en ligne.

Toutefois, un de leurs atouts est que vous ne pouvez déposer de l’argent que sur un compte à votre nom, ce qui renforce la sécurité.

Donc, dans l’ensemble, je dirais que Findependent est aussi sûr que les autres robo-advisors suisses. J’aimerais qu’ils fournissent davantage d’informations sur leur site web en ce qui concerne la sécurité technique.

Réputation indépendante

Il est essentiel d’examiner la réputation d’un service avant d’envisager de l’utiliser.

Sur 102 avis sur Google, Findependent a obtenu 4,9 étoiles sur 5. Il s’agit d’un excellent score, même pour une entreprise aussi jeune. Les gens semblent satisfaits des tarifs et de la facilité d’utilisation du service.

Cependant, nous devons mentionner que la plupart des gens y partagent leur code de parrainage. Mais il est bon de voir qu’il n’y a pas de mauvaises critiques.

Findependent a 37 avis sur Trustpilot, avec une moyenne de 4,8 étoiles sur 5. Ils ont également 4,8 étoiles sur 5 sur l’Apple Store avec plus de 850 avis. Enfin, ils ont une note de 4,8 sur 5 sur le Google Play Store sur plus de 500 avis.

Dans l’ensemble, Findependent jouit d’une excellente réputation auprès de ses utilisateurs. Leur note moyenne de 4,8 est bien supérieure à la moyenne du secteur !

Alternatives à Findependent

Lorsque vous envisagez de recourir à un service d’investissement, vous devez vérifier comment il se situe par rapport à d’autres solutions.

Findependent versus Finpension Invest

Un excellent Robo-advisor, optimisé au maximum, par Finpension.

- Optimisé pour les impôts

- Accès au marché privé

À l’origine, Finpension a commencé avec les comptes de retraite, mais propose désormais un service d’investissement.

Finpension utilise des ETF pour les actions et des fonds indiciels pour les obligations, tandis que Findependent n’utilise que des ETF.

Finpension Invest applique des frais de gestion de 0,39 %, très similaires aux 0,40 % de Findependent. Les coûts des produits de Finpension Invest sont inférieurs (0,10 %) à la moyenne des coûts des produits de Findependent (0,16 %). Cependant, Findependent a des frais dégressifs, ce qui pourrait le rendre moins cher que Finpension pour les niveaux de richesse élevés.

Les deux services permettent de créer des portefeuilles personnalisés, mais Finpension Invest offre davantage de liberté, avec un plus grand choix de fonds.

Dans l’ensemble, Finpension Invest est moins coûteux que Findependent, sauf si vous disposez d’un patrimoine conséquent. Ils présentent tous deux un ensemble de fonctionnalités intéressant et permettent des investissements agressifs.

Findependent vs True Wealth

TrueWealth est un excellent Robo-Advisor, à un prix très abordable. C'est le Robo-Advisor le plus adapté pour les investisseurs sérieux.

Utilisez le code SWISS100 pour recevoir un crédit de frais de 100 CHF.

- Très personnalisable

True Wealth est un autre robo-advisor très abordable. Les deux robo-advisors utilisent des Exchange Traded Funds (ETF) pour investir.

True Wealth a une commission de gestion de 0,50 % contre 0,40 % pour Findependent. En outre, vous paierez les coûts des produits des ETF, qui devraient être assez similaires de part et d’autre.

Cela rend Findependent moins cher que True Wealth. Les deux robo-advisors ont un système de tarification dégressif, mais dans la plupart des cas, Findependent sera moins cher.

En ce qui concerne la facilité d’utilisation, Findependent est probablement un peu plus facile à utiliser que True Wealth. Cependant, True Wealth offre davantage d’options de personnalisation. Et avec True Wealth, vous pouvez facilement choisir si vous voulez des options durables.

Vous pouvez commencer à utiliser Findependent avec 500 CHF seulement. Le montant minimum pour commencer à utiliser True Wealth est beaucoup plus élevé, à savoir 8000 CHF.

Dans l’ensemble, si vous voulez l’option la moins chère, vous devriez utiliser Findependent. True Wealth est une excellente alternative si vous souhaitez davantage de personnalisation ou un service mieux établi.

Vous pouvez lire ma critique de True Wealth pour plus de détails.

Findependent vs Selma

Selma est un robo-advisor très simple. Leur philosophie est de rendre l’investissement aussi simple que possible. Selma et Findependent utilisent tous deux des ETF pour investir. Avec Selma, vous pouvez choisir entre des investissements durables et standard.

Selma prélève des frais de gestion de 0,68%. En outre, vous paierez des frais standard pour les ETF, comme pour Findependent. Findependent n’ayant que des frais de gestion de 0,40 %, elle est nettement moins chère que Selma.

Selma sera probablement légèrement plus facile à utiliser que Findependent, mais pas dans une large mesure.

Dans l’ensemble, Findependent sera une option moins coûteuse que Selma. À moins que vous ne souhaitiez quelque chose de plus simple, les frais sont suffisamment moins élevés pour que Findependent soit meilleur que Selma.

Si tu souhaites plus d’informations, tu peux lire notre avis sur Selma.

Findependent FAQ

Quel est le dépôt minimum pour Findependent ?

Vous devez disposer d'un solde minimal de 500 CHF sur votre compte.

Combien de portefeuilles pouvez-vous avoir avec Findependent ?

Vous pouvez avoir autant de portefeuilles que vous le souhaitez, mais chaque portefeuille doit être investi au minimum.

Peut-on avoir un portefeuille personnalisé avec Findependent ?

Oui, vous pouvez avoir un portefeuille personnalisé, en choisissant parmi les ETF. Mais vous aurez besoin d'au moins 5000 CHF pour activer cette option.

Pouvez-vous investir durablement avec Findependent ?

Oui. Par défaut, chaque solution d'investissement n'utilise que des ETF durables. Si vous optez pour une solution d'investissement personnalisée, vous pouvez renoncer à l'investissement durable.

Quel est le montant des frais d'inscription à Findependent ?

La commission de gestion de base est de 0,40 % par an. Ces frais diminuent au fur et à mesure que vous augmentez votre portefeuille investi. En plus de cette commission de gestion, vous devez payer les coûts des produits.

À qui s'adresse Findependent ?

Findependent est un bon robot-conseiller si vous souhaitez investir avec des frais réduits dans des ETF durables.

À qui Findependent ne convient-il pas ?

Findependent n'est pas idéal si vous ne souhaitez pas investir par défaut dans des ETF ESG. Ce n'est pas non plus une solution idéale si vous souhaitez uniquement utiliser des services utilisés par de nombreux clients.

Findependent Résumé

Findependent est un robo-advisor suisse récent, de 2021. Leur objectif est de fournir un service simple à de nombreux investisseurs.

Marque du produit: Findependent

4.5

Findependent Avantages

- Bons frais de gestion et de garde ;

- Très transparents sur leurs frais ;

- Tarification échelonnée ;

- Frais acceptés ;

- Portefeuilles personnalisés ;

- Vous pouvez commencer à investir avec un montant aussi bas que 500 CHF ;

- Les frais de gestion et de garde sont supprimés en dessous de 2000 CHF ;

- Vous ne pouvez retirer de l'argent que sur un compte à votre nom ;

- Correctement réglementé ;

- Disponible en allemand, anglais et français ;

- Prise en charge d'une authentification à deux facteurs (2FA) appropriée ;

- 99 % peuvent être investis en actions ;

Findependent Inconvénients

- Disponible uniquement sur mobile : pas d'application web ;

- Un fort penchant pour les actions suisses dans les portefeuilles par défaut ;

Conclusion

Findependent est un Robo-advisor très bon marché avec un focus durable, qui veut rendre l'investissement facile. Utilisez mon code PoorSwiss pour recevoir 20 CHF.

- Excellent frais

Dans l’ensemble, Findependent est un robo-advisor très intéressant. Ils ont une excellente stratégie d’investissement et des frais très raisonnables. C’est également un bon moyen de commencer à travailler, car le montant minimum est très bas : 500 CHF (2000 CHF pour l’accès à tous les ETF).

Les portefeuilles par défaut investissent tous dans des ETF ESG. Si vous voulez plus de liberté, vous pouvez créer des portefeuilles d’ETF personnalisés dans lesquels vous pouvez choisir directement chaque ETF.

De plus, leurs frais de gestion de base très abordables de 0,40 % font de Findependent une excellente option pour investir de manière durable ou dans un portefeuille d’ETF personnalisé.

Même s’ils ne sont pas aussi établis que d’autres entreprises, ils ont grandi. Findependent a aussi obtenu une licence de maison de titres, ce qui est un excellent signe pour l’avenir. Il semble donc que ce soit un bon choix pour commencer à investir avec un robo-advisor.

Je dois mentionner que je n’investis pas dans les robo-advisors. Au lieu de cela, j’investis directement avec un compte de courtier, ce qui est beaucoup moins cher et me permet une personnalisation beaucoup plus grande. Mais tout le monde ne veut pas investir du temps pour investir par soi-même, et c’est là que les robo-advisors sont intéressants.

Si vous souhaitez en savoir plus, vous pouvez lire mon article sur les robo-advisors suisses.

Et toi ? Que pensez-vous de Findependent ?

Prochains articles

Finpension Invest Review 2026 – Avantages et inconvénients

La gestion de patrimoine pour tous ? Lis notre évaluation de Finpension Invest. Nous analysons les frais et les stratégies de cette solution d’investissement privée.

Avis sur arvy 2026 – Avantages et inconvénients

arvy est-il le bon robo-conseiller pour toi ? Nous examinons la stratégie d’investissement actif d’arvy, ses frais totaux élevés et comment il se compare aux meilleures alternatives suisses.

Revue de clevercircles 2026 – Pour et Contre

clevercirlcles est un nouveau robot-conseiller suisse, avec un petit quelque chose en plus. Ils ajoutent une fonction communautaire au système. Est-ce suffisant pour briller ? Nous allons le découvrir.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour,

En tant qu' »ultra néophyte » je trouve votre site internet très instructif.

Quelques lignes pour vous demander votre opinion (sans trop abuser de votre temps-c’est de l’argent-). J’aime bien l’idée de robot-invest / création de stratégie personnalisé vu mon statut de débutant-prime. Au vu de mon âge (55)mon niveau de richesse et convoitise(low-level); je pense investir un petit montant de départ (CHF1000+versements p/mois 150), ainsi que faire un peu fructifier l’argent de ma fille qui dort actuellement sur un basique cpte épargne jeunesse.

Quel serait votre conseil entre SAXO & Findependent ?

Dans l’intervalle je vous souhaite tout le meilleur, salutations.

Merci, sinue69.

Si vous voulez commencer avec un Robo-advisor sans trop vous prendre la tête, Findependent sera très bien. Saxo est très bien aussi, mais il vous faudra plus de recherche pour faire votre portefeuille.

Les commentaires sont là pour poser des questions :)