Findependent Erfahrungen 2026 – Review

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Findependent ist ein relativ neuer Robo-Advisor. Sie haben 2021 angefangen. Aber sie haben bereits einige interessante Eigenschaften. Seit ihrer Gründung sind sie schnell gewachsen.

Findependent will einen einfachen Dienst anbieten, in den jeder investieren kann, und diesen Dienst erschwinglich machen.

In diesem Beitrag erfahren Sie alles Wissenswerte über Findependent und seine Vor- und Nachteile. Am Ende dieses Beitrags sollten Sie wissen, ob Sie Findependent verwenden sollten.

| Verwaltungsgebühr | 0.40% |

|---|---|

| Produktkosten | 0.16% |

| Quellensteuerkosten | 0.15% |

| Gesamtkosten | 0.71% |

| Anlagestrategie | Passiv |

| Anlegen von Produkten | ETFs |

| Mindestinvestition | 500 CHF |

| Währungsumrechnung | 0.50% |

| Personalisierung | Gut |

| Nachhaltig | ESG-ETFs |

| Sprachen | Deutsch, Französisch und Englisch |

| Depotbank | Suchabhängig |

| Benutzer | 20’000 |

| Gegründet | 2021 |

| Hauptsitz | Lenzburg, Aargau, Schweiz |

Suchabhängig

Findependent ist ein sehr günstig Robo-Advisor mit einem nachhaltigen Fokus, der das Investieren einfach machen will. Nutzen Sie code PoorSwiss, um 20 CHF zu erhalten.

- Niedrige Gebühren

Findependent bietet seine Dienste seit 2021 an. Sie sind also eine sehr neue Ergänzung zu den Robo-Advisors. Sie sind ein Schweizer Robo-Advisor, der von einem ehemaligen Mitarbeiter von Neon, Matthias Bryner, gegründet wurde.

Findependent will einen einfachen Dienst anbieten, der vielen Menschen zugänglich ist, damit sie ihr Geld langfristig an der Börse anlegen können. Sie wollen eine einfache digitale Lösung, wie sie Neon für das Bankensystem bietet.

Außerdem wollen sie einen erschwinglichen Service bieten, weshalb die Gebühren sehr fair sind.

Obwohl sie neu sind, hatten sie im September 2021 bereits mehr als 600 Kunden und verzeichnen ein ausgezeichnetes Wachstum. Im Dezember 2021 erreichten sie sogar 2000 Kunden! Im Oktober 2023 hatten sie bereits 7000 Kunden, was ziemlich beeindruckend ist. Und Anfang 2026 haben sie mehr als 20.000 Kunden, mit 400 Millionen CHF verwalteter Vermögenswerte.

Im Juli 2022 sicherte sich das Unternehmen eine Finanzierungsrunde in Höhe von 1,2 Millionen CHF, was eine gute Nachricht für das Startup ist.

Im Februar 2026 erhielt Findependent von der FINMA eine Lizenz als Wertpapierfirma. Das bedeutet, dass sie nun Bargeld und Wertpapiere direkt halten können, ohne eine Depotbank zu benötigen. Bestehende Kunden werden auf die neue Lösung umgestellt, und neue Kunden werden alle so eingerichtet, dass Findependent selbst als Depotbank fungiert.

Um ein Konto bei Findependent zu eröffnen, benötigen Sie mindestens 500 CHF. 500 CHF sind ein ausgezeichnetes Minimum, das niedrigste unter den Schweizer Robo-Advisors. Und unter 2000 CHF wird Ihr Konto günstiger (Details später).

Nur Personen mit Wohnsitz in der Schweiz, die mindestens 18 Jahre alt sind, können ein Konto bei Findependent eröffnen. Darüber hinaus müssen sie lediglich in der Schweiz steuerpflichtig sein.

Das Onboarding kann vollständig über die Anwendung erfolgen, die in Französisch, Deutsch und Englisch verfügbar ist – bemerkenswert, dass sie in allen wichtigen Sprachen verfügbar ist.

Anlagestrategie

Findependent verfolgt eine relativ standardisierte Anlagestrategie und verwendet für jedes Portfolio Index-ETFs.

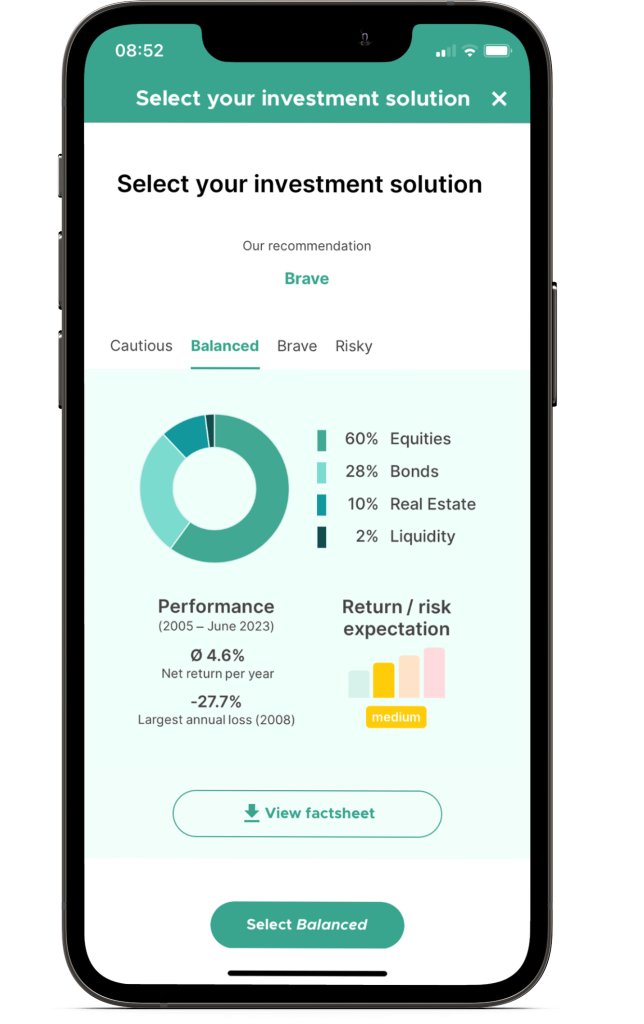

Sie haben vier verschiedene Strategien für ihre Kunden zur Verfügung:

- Vorsichtig: 20% in Aktien, 58% in Anleihen, 10% in Immobilien, 10% in Edelmetallen, 2% in Barmitteln

- Zurückhaltend: 40% in Aktien, 43% in Anleihen, 10% in Immobilien, 5% in Edelmetallen, 2% in Barmitteln

- Ausgewogen: 60% in Aktien, 28% in Anleihen, 10% in Immobilien, 2% in Bargeld

- Mutig: 80% in Aktien, 8% in Anleihen, 10% in Immobilien, 2% in Bargeld

- Risikofreudig: 99 % in Aktien, 1 % in Cash

Dies sind gute Strategien. Es wäre etwas besser, sich für die Aufteilung in Anleihen und Immobilien zu entscheiden. Ich ziehe zum Beispiel ein richtiges 80/20-Portfolio einem 80/8-Portfolio plus einige Immobilien vor. Ich glaube aber nicht, dass dies einen großen Unterschied ausmachen wird. Das 99 % Aktienportfolio hat keine Immobilienallokation, was ausgezeichnet ist.

Es ist großartig, dass wir bis zu 99 % in Aktien gehen können; dies ist das Maximum, das Schweizer Robo-Advisors zulassen.

Wenn Sie ein Konto eröffnen, wird man Ihnen die üblichen Fragen stellen, um Ihre Risikofähigkeit zu ermitteln. Mit diesen Informationen werden sie eines der vier Portfolios vorschlagen. Sie können jedoch selbst entscheiden, ob Sie mit ihren Empfehlungen nicht einverstanden sind.

Für diese Portfolios verwendet Findependent 9 Exchange-Traded Funds (ETFs). Alle von ihnen verwendeten ETFs sind physisch replizierende ETFs, was großartig ist. Findependent ist äußerst transparent und teilt die genauen ETFs mit, die sie für jedes ihrer Portfolios verwenden.

Als Beispiel können wir uns die Zusammensetzung des 98%-Aktienportfolios ansehen:

- 29,4% iShares Core SPI (TER 0,10%)

- 9,8% UBS SPI Mid(TER 0,25%)

- 30,4% iShares MSCI USA ESG (TER 0,07%)

- 12,7% iShares MSCI Europe ESG (TER 0,12%)

- 4,9% iShares MSCI Japan ESG (TER 0,15%)

- 10,8% iShares MSCI Emerging Markets ESG (TER 0,18%)

Obwohl es einfacher sein könnte, ist dieses Portfolio recht solide. Die Allokationen sind sinnvoll, und es werden relativ günstige ETFs verwendet. Insgesamt liegt die TER dieses Portfolios bei etwa 0,12 %, was sehr vernünftig ist.

Allerdings haben Sie möglicherweise bemerkt, dass sie Sie zu ESG-ETFs zwingen. ESG steht für Environmental, Social und Governance. Ein ESG-ETF ist eine der Möglichkeiten, nachhaltig zu investieren. Es sind keineswegs schlechte ETFs. Wenn Sie nachhaltig investieren wollen, ist Findependent hervorragend geeignet.

Gleichwohl wünschte ich, Findependent würde seinen Nutzern die Möglichkeit einräumen, in ESG-ETFs zu investieren. Diese börsengehandelten Fonds sind gegenüber einigen Unternehmen voreingenommen, und wir wissen nicht, ob sie besser abschneiden werden.

Im Durchschnitt sind nachhaltige ETFs teurer als die Standard-ETFs. Für mich sollte ein Robo-Advisor seinen Kunden die Wahl lassen, ob sie ihn nutzen wollen. Es ist noch wichtig zu erwähnen, dass die von Findependent ausgewählten ETFs einen fairen Preis haben. Dies ist also eine erschwingliche Möglichkeit, nachhaltig zu investieren.

Glücklicherweise ermöglicht Findependent auch die Erstellung einer individuellen Strategie, bei der Sie die gewünschten ETFs auswählen können. Mehr dazu im nächsten Abschnitt.

Darüber hinaus hat dieses Portfolio eine starke Tendenz zur Schweiz, da fast 40 % in Schweizer Aktien investiert sind. Das ist für die meisten Menschen zu viel des Guten, und ich wünschte, wir könnten das einstellen.

Interessanterweise haben Sie nur Zugang zu 5 ETFs, wenn Sie weniger als 2000 CHF auf Ihrem Konto haben. In diesem Fall werden Sie keine Schwellenländer, wie japanische und mittelgroße Schweizer Unternehmen, in Ihrem Portfolio haben (im aggressivsten Portfolio).

Findependent führt einmal pro Tag Lageroperationen durch. Ihr Geld wird also einmal angelegt und bei Bedarf einmal täglich neu gewichtet.

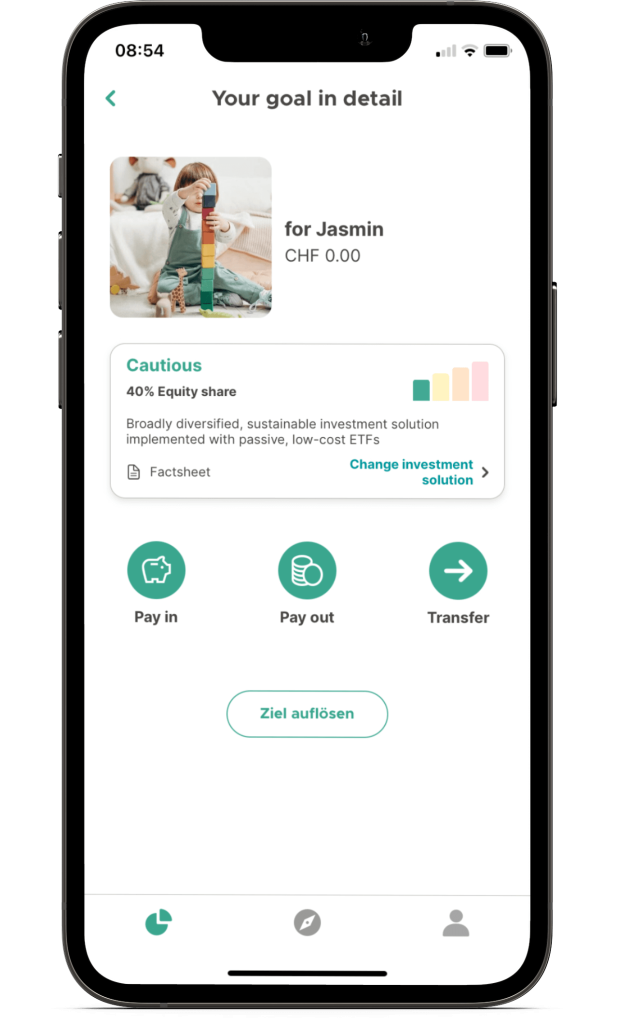

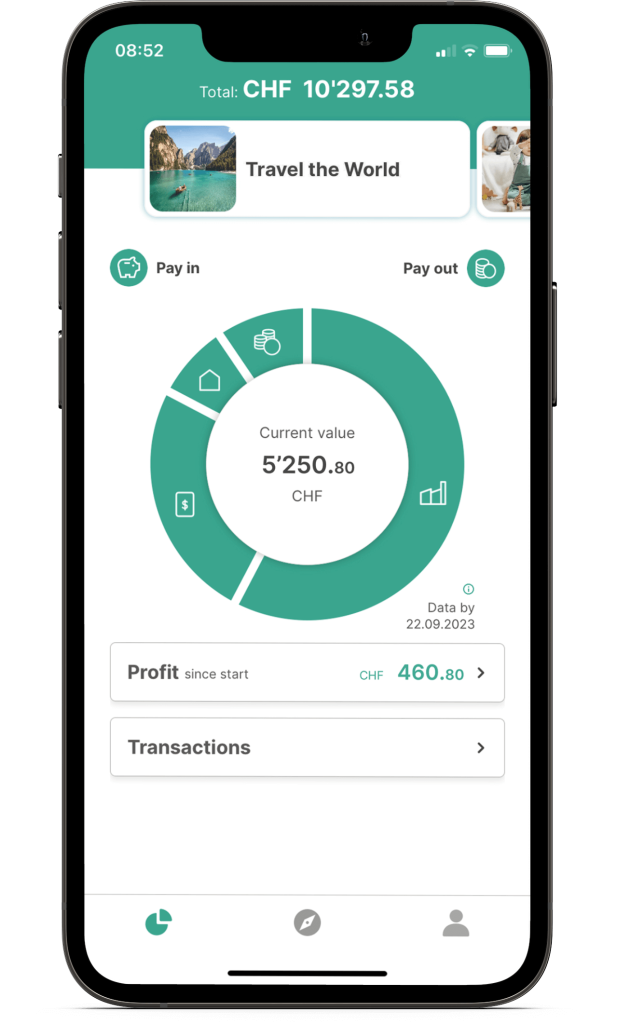

Mit Findependent können Sie mehrere Portfolios haben. Dies kann sehr nützlich sein, wenn Sie für verschiedene Ziele investieren und diese getrennt halten müssen.

Sie können auch Portfolios für Ihre Kinder erstellen. Dies ist eine großartige Funktion, die nur wenige Dienste in der Schweiz bieten. Sobald Ihre Kinder 18 Jahre alt sind, können Sie das Portfolio kostenlos auf ihr Findependent-Konto übertragen. Es ist wichtig zu beachten, dass das Kinderportfolio rechtlich in Ihrem Namen verbleibt. Wenn Ihre Kinder also 18 Jahre alt werden, können Sie immer noch entscheiden, ob Sie es jetzt oder später übertragen möchten. Sie sind nicht gezwungen, es mit 18 zu übertragen.

Benutzerdefiniertes Portfolio

Die zweite Möglichkeit mit Findependent ist die Erstellung eines benutzerdefinierten Portfolios. Sie haben große Freiheit, genau das zu machen, was Sie wollen. Natürlich muss man ein wenig wissen, was man tut, um ein gut diversifiziertes Portfolio auf lange Sicht zu haben.

Zur Erstellung Ihres individuellen Portfolios können Sie aus etwa 40 ETFs wählen. Sie haben eine ausgezeichnete Auswahl an Standard-ETFs, ESG-ETFs und SRI-ETFs. Bei diesen ETFs handelt es sich ausschließlich um europäische ETFs, die in der Regel kostengünstig sind.

Es ist erwähnenswert, dass Sie auch in Kryptowährungen über ein physisches Bitcoin Exchange Traded Product (ETP) investieren können.

Für jeden ETF gibt es ein Höchstgewicht, so dass Ihnen gewisse Grenzen gesetzt sind. Aber diese Grenzen sind sinnvoll. So können Sie beispielsweise nicht mehr als 50 % in den SPI-Index investieren, was aus Gründen der Diversifizierung sinnvoll ist. Auf der anderen Seite können Sie zu 100 % in den VWRL, einen weltweiten ETF, investieren. Sie sind auf maximal 10% in Bitcoin und 20% in Gold beschränkt.

Es ist wichtig zu beachten, dass individuelle Portfolios erst ab 5000 CHF erhältlich sind. Darunter müssen Sie auf Finde-abhängige Portfolios zurückgreifen.

Insgesamt gefallen mir ihre Konzepte für individuelle Portfolios. Es ermöglicht die einfache Anlage in ETFs.

Einzahlungen und Abhebungen

Wenn Sie mit dem Investieren beginnen wollen, müssen Sie Ihr Konto auffüllen.

Wie bereits erwähnt, benötigen Sie zum Start 500 CHF auf Ihrem Konto. Und unter 2000 CHF haben Sie nur Zugang zu einer Teilmenge von ETFs, dafür aber zu niedrigeren Gebühren.

Sie können nur Geld in CHF einzahlen, wie bei den meisten Robo-Advisors. Und Sie müssen aus Sicherheitsgründen Geld von einem Konto einzahlen, das auf Ihren Namen lautet.

Das Prinzip für Abhebungen ist dasselbe: Sie können jederzeit Geld abheben, aber nur auf ein Konto, das auf Ihren Namen lautet.

Es ist erwähnenswert, dass, da Findependent eine Wertpapierfirma ist, Einzahlungen sehr schnell fließen und neue Konten schnell erstellt werden können.

Findeabhängige Gebühren

Ich sage es in jeder Bewertung: Die Anlagegebühren sind sehr wichtig. Wenn Sie ein langfristiger Anleger sind, müssen Sie die Gebühren minimieren. Dies gilt insbesondere für passive Indexanleger, für die Gebühren der beste Hebel sind, um ihre Rendite langfristig zu steigern.

In diesem Sinne werden wir uns mit den Gebühren von Findependent befassen.

Findependent erhebt eine Gebühr von 0,40% auf Ihr Vermögen, die vierteljährlich in Rechnung gestellt wird. Wenn Sie also 10.000 CHF bei ihnen haben, zahlen Sie 44 CHF pro Jahr. Ab Juni 2023 werden die Gebühren reduziert, wenn Sie mehr Geld haben:

- Ab 50.000 CHF: 0,38 %

- Ab 150.000 CHF: 0,35 %

- Ab 250.000 CHF: 0,33 %

- Ab 500.000 CHF: 0,31 %

- Ab 1.000.000 CHF: 0,29 %

Dieses abgestufte System ist hervorragend! Mit der Zeit können Sie Ihre Gebühren deutlich senken, wenn Ihr Portfolio wächst.

Hinzu kommt, dass mehrere Gebühren nicht enthalten sind:

- Der ETF kostet zwischen 0,12 % und 0,23 % pro Jahr.

- Die Fremdwährungsumtauschgebühr von 0,50% pro Umtausch. Diese teure Gebühr kann sich schnell auf Ihre Gesamtkosten auswirken.

- Die Börsengebühr beträgt etwa 0,015 % pro Transaktion.

- Die Stempelgebühren von 0,15 % auf ausländischen Wertpapieren und 0,075 % auf Schweizer Wertpapieren.

Für das aggressivste Portfolio wird eine Gebühr von 0,52% pro Jahr auf der Grundlage Ihres Vermögens erhoben. Die übrigen Gebühren hängen von der Höhe Ihrer Investition ab. Diese Grundgebühr ist hervorragend. Wenn Sie ein umfangreiches Portfolio haben, können Sie diese Gebühren um bis zu 0,11 % senken!

Je nachdem, was Sie investieren, können sich diese Gebühren schnell summieren. Jede Investition (und jede Entnahme) in das aggressive Portfolio summiert sich auf etwa 0,38 %. Diese Gebühren sind nicht zu vernachlässigen, aber langfristig sind die Verwaltungsgebühren viel wichtiger als einmalige Kosten. Und es werden auch einige Kosten anfallen, wenn die Neugewichtung ansteht.

Interessanterweise wird die Gebühr von 0,40% unter 2000 CHF kostenlos sein. Diese kostenlose Anlagemöglichkeit eignet sich hervorragend, um Findependent ohne hohe Gebühren zu testen. Wenn Sie ein kleines bis mittleres Konto haben, können diese kostenlos verwalteten 2000 CHF einen erheblichen Unterschied ausmachen. Wenn du jedoch ein großes Konto hast, wird es keinen großen Unterschied machen.

Ist es sicher?

Wenn Sie online Geld anlegen wollen, müssen Sie zunächst sicherstellen, dass es sicher ist.

Bei Betrachtung der Vorschriften können wir feststellen, dass Findependent in der Schweiz gut reguliert ist. Darüber hinaus sind sie Mitglied des Vereins zur Qualitätssicherung von Finanzdienstleistungen (VQF) und der Branchenorganisation für unabhängige Vermögensverwalter (BOVV). Es handelt sich dabei um wichtige Compliance-Organisationen, die sicherstellen, dass die Finanzberater mit Ihrem Geld richtig umgehen.

Seit Februar 2026 ist Findependent eine Wertpapierfirma, sodass sie keine Depotbank benötigen. Sie haben die gleichen Anforderungen wie eine Bank. Barguthaben sind durch die Einlagensicherung geschützt. Und alle Aktien sind getrennt.

Für frühe Kunden nutzte Findependent die Hypothekarbank Lenzburg (HBL) als Depotbank. Damit garantiert die Einlagensicherung deine Liquidität bis zu 100.000 CHF. Und Ihre Anteile werden auf Ihren Namen hinterlegt. Zukünftig werden diese Kunden direkt zu Findependent migriert, aber die Sicherheit wird sich nicht ändern.

Im Falle eines Konkurses von Findependent oder HBL sollten Sie also in der Lage sein, Ihre Anteile zurückzuerhalten.

Leider gibt Findependent auf seiner Website nicht viele Informationen über die technische Sicherheit preis. Ich wünschte, sie würden mehr darüber kommunizieren.

Sie können (und sollten) Ihrem Konto einen zweiten Authentifizierungsfaktor (2FA) hinzufügen. Findependent unterstützt die Standard-Authentifizierungs-Apps für 2FA. 2FA ist entscheidend für Ihre Online-Sicherheit.

Ein großer Vorteil der Sicherheit ist jedoch, dass Sie nur auf ein Konto einzahlen können, das auf Ihren Namen lautet, was die Sicherheit erhöht.

Insgesamt würde ich sagen, dass Findependent genauso sicher ist wie andere Schweizer Robo-Advisors. Ich wünschte, sie würden auf ihrer Website mehr Informationen über die technische Sicherheit bereitstellen.

Unabhängige Reputation finden

Es ist von entscheidender Bedeutung, den Ruf eines Dienstes zu prüfen, bevor man dessen Nutzung in Betracht zieht.

Von 102 Bewertungen auf Google erhielt Findependent 4,9 von 5 Sternen. Das ist ein großartiges Ergebnis, selbst für ein so junges Unternehmen. Die Menschen scheinen mit den Gebühren und der Benutzerfreundlichkeit des Dienstes zufrieden zu sein.

Wir müssen jedoch erwähnen, dass die meisten Leute ihren Empfehlungscode dort weitergeben. Aber es ist gut zu sehen, dass es keine schlechten Kritiken gibt.

Findependent hat 37 Bewertungen auf Trustpilot mit einem Durchschnitt von 4,8 von 5 Sternen. Sie haben auch 4,8 von 5 Sternen im Apple Store bei mehr als 850 Bewertungen. Schließlich haben sie im Google Play Store eine Bewertung von 4,8 von 5 Sternen bei mehr als 500 Bewertungen.

Insgesamt genießt Findependent bei seinen Nutzern einen ausgezeichneten Ruf. Ihre durchschnittliche Bewertung von 4,8 liegt weit über dem Branchendurchschnitt!

Alternativen zu Findependent

Wenn Sie eine Wertpapierdienstleistung in Betracht ziehen, müssen Sie prüfen, wie sie im Vergleich zu anderen Alternativen abschneidet.

Findependent versus Finpension Invest

Ein ausgezeichneter und innovativer Robo-Advisor von Finpension.

- Der steuereffizienteste Robo-Advisor

- Zugang zu privaten Märkten

Finpension begann ursprünglich mit Altersvorsorgekonten, bietet aber jetzt auch eine Anlagedienstleistung an.

Finpension verwendet ETFs für Aktien und Indexfonds für Anleihen, während Findependent ausschließlich ETFs nutzt.

Finpension Invest erhebt eine Verwaltungsgebühr von 0,39%, was der Gebühr von 0,40% bei Findependent sehr ähnlich ist. Die Produktkosten von Finpension Invest sind mit 0,10% niedriger als die durchschnittlichen Produktkosten von Findependent (0,16%). Findependent hat jedoch degressive Gebühren, was sie bei hohem Vermögen günstiger machen könnte als Finpension.

Beide Dienstleistungen ermöglichen individuelle Portfolios, wobei Finpension Invest mehr Freiheit bietet, da eine größere Auswahl an Fonds zur Verfügung steht.

Insgesamt ist Finpension Invest kostengünstiger als Findependent, es sei denn, Sie verfügen über ein beträchtliches Vermögen. Beide bieten einen guten Funktionsumfang und ermöglichen aggressive Anlagestrategien.

Findeabhängiger vs. Wahrer Reichtum

TrueWealth ist ein hervorragender Schweizer Robo-Advisor mit sehr erschwinglichen Preisen, was ihn zum besten Robo-advisor für seriöse Anleger macht.

Verwenden Sie den Code SWISS100, um bis zu 100 CHF an Gebührengutschriften zu erhalten.

- Sehr anpassbar

True Wealth ist ein weiterer sehr günstiger Robo-Advisor. Beide Robo-Advisors verwenden Exchange Traded Funds (ETFs) für Investitionen.

True Wealth hat eine Verwaltungsgebühr von 0,50% gegenüber 0,40% bei Findependent. Zusätzlich zahlen Sie die Produktkosten der ETFs, die auf beiden Seiten ziemlich ähnlich sein sollten.

Damit ist Findependent billiger als True Wealth. Beide Robo-Advisors haben ein degressives Preissystem, aber in den meisten Fällen wird Findependent günstiger sein.

Was die Benutzerfreundlichkeit betrifft, so ist Findependent wahrscheinlich etwas einfacher zu bedienen als True Wealth. True Wealth bietet jedoch mehr Anpassungsmöglichkeiten. Und mit True Wealth können Sie ganz einfach wählen, ob Sie nachhaltige Optionen wünschen.

Sie können Findependent bereits ab 500 CHF nutzen. Der Mindestbetrag, um True Wealth zu nutzen, ist mit 8000 CHF viel höher.

Insgesamt sollten Sie Findependent nutzen, wenn Sie die günstigste Option wünschen. True Wealth ist eine hervorragende Alternative, wenn Sie mehr Anpassungsmöglichkeiten oder einen etablierten Service wünschen.

Weitere Einzelheiten können Sie in meinem Bericht über True Wealth nachlesen.

Findependent vs Selma

Selma ist ein sehr einfacher Robo-Advisor. Ihre Philosophie ist es, Investitionen so einfach wie möglich zu machen. Sowohl Selma als auch Findependent nutzen ETFs für ihre Investitionen. Bei Selma können Sie zwischen nachhaltigen und Standard-Investitionen wählen.

Selma erhebt eine Verwaltungsgebühr von 0,68 %. Darüber hinaus zahlen Sie für die ETFs die üblichen Kosten, wie bei Findependent. Da Findependent nur eine Verwaltungsgebühr von 0,40% erhebt, ist er deutlich günstiger als Selma.

Selma wird wahrscheinlich etwas einfacher zu benutzen sein als Findependent, aber bei weitem nicht so einfach.

Insgesamt ist Findependent eine billigere Option als Selma. Wenn Sie nicht etwas noch Einfacheres wollen, sind die Gebühren so günstig, dass Findependent besser ist als Selma.

Wenn du mehr Informationen möchtest, kannst du unseren Selma-Testbericht lesen.

Findependent FAQ

Wie hoch ist die Mindesteinlage für Findependent?

Sie müssen mindestens 500 CHF auf Ihrem Konto haben.

Wie viele Portfolios können Sie mit Findependent haben?

Sie können so viele Portfolios haben, wie Sie wollen, aber es gibt einen Mindestbetrag für jedes Portfolio, der investiert werden muss.

Können Sie ein individuelles Portfolio mit Findependent haben?

Ja, Sie können ein individuelles Portfolio erstellen, indem Sie zwischen ETFs wählen. Sie benötigen jedoch mindestens 5000 CHF, um diese Option zu aktivieren.

Können Sie mit Findependent nachhaltig investieren?

Ja. Standardmäßig werden bei jeder Anlagelösung nur nachhaltige ETFs eingesetzt. Wenn Sie sich für eine maßgeschneiderte Anlagelösung entscheiden, können Sie sich gegen nachhaltiges Investieren entscheiden.

Wie hoch sind die Gebühren, die Sie bei Findependent zahlen?

Die Basisverwaltungsgebühr beträgt 0,40% pro Jahr. Diese Gebühr sinkt, je mehr Sie in Ihr Portfolio investieren. Zusätzlich zu dieser Verwaltungsgebühr müssen Sie Produktkosten bezahlen.

Für wen ist Findependent gut?

Findependent ist ein guter Robo-Advisor, wenn Sie mit geringen Gebühren in nachhaltige ETFs investieren wollen.

Für wen ist Findependent nicht geeignet?

Findependent ist nicht gut, wenn Sie nicht standardmäßig in ESG-ETFs investieren wollen. Es ist auch nicht gut, wenn Sie nur Dienste nutzen wollen, die von vielen Kunden genutzt werden.

Findependent Zusammenfassung

Findependent ist ein neuer Schweizer Robo-Advisor aus dem Jahr 2021. Ihr Ziel ist es, vielen Anlegern einen einfachen Service zu bieten.

Pruduktmarke: Findependent

4.5

Findependent Vorteile

- Gute Verwaltungs- und Verwahrungsgebühren;

- Sehr transparent in Bezug auf ihre Gebühren;

- Gestaffelte Preise;

- Annehmbare Gebühren;

- Benutzerdefinierte Portfolios;

- Sie können bereits ab 500 CHF investieren;

- Unter 2000 CHF entfallen die Verwaltungs- und Depotgebühren;

- Sie können nur Geld auf ein Konto abheben, das auf Ihren Namen lautet;

- Ordnungsgemäß geregelt;

- Verfügbar in Deutsch, Englisch und Französisch;

- Unterstützung für ordnungsgemäße Zwei-Faktor-Authentifizierung;

- 99 % können in Aktien investiert werden;

Findependent Nachteile

- Nur auf dem Handy verfügbar: keine Web-App;

- Starke Tendenz zu Schweizer Aktien in Standardportfolios;

Schlussfolgerung

Findependent ist ein sehr günstig Robo-Advisor mit einem nachhaltigen Fokus, der das Investieren einfach machen will. Nutzen Sie code PoorSwiss, um 20 CHF zu erhalten.

- Niedrige Gebühren

Insgesamt ist Findependent ein sehr interessanter Robo-Advisor. Sie haben eine ausgezeichnete Anlagestrategie und sehr faire Gebühren. Der Einstieg ist auch deshalb so einfach, weil der Mindestbetrag von 500 CHF sehr niedrig ist (2000 CHF für den Zugang zu allen ETFs).

Die Standardportfolios investieren alle in ESG-ETFs. Wenn Sie mehr Freiheit wünschen, können Sie individuelle ETF-Portfolios erstellen, in denen Sie jeden ETF direkt auswählen können.

Und ihre sehr erschwingliche Basis-Verwaltungsgebühr von 0,40% macht Findependent zu einer exzellenten Option für nachhaltiges Investieren oder für ein maßgeschneidertes ETF-Portfolio.

Obwohl sie nicht so etabliert sind wie andere Unternehmen, sind sie gewachsen. Findependent hat auch eine Lizenz als Wertpapierfirma erhalten, was ein gutes Zeichen für die Zukunft ist. Es sieht also nach einer guten Wahl aus, um mit einem Robo-Advisor mit dem Investieren zu beginnen.

Ich muss erwähnen, dass ich nicht in Robo-Advisors investiere. Stattdessen investiere ich direkt über ein Maklerkonto, was viel billiger ist und mir viel mehr Anpassungsmöglichkeiten bietet. Aber nicht jeder möchte die Zeit investieren, um selbst zu investieren, und das ist der Punkt, an dem Robo-Advisors interessant sind.

Wenn Sie mehr erfahren möchten, können Sie meinen Artikel über Schweizer Robo-Advisors lesen.

Wie sieht es bei Ihnen aus? Was halten Sie von Findependent?

Mehr zum Lesen

Selma vs. True Wealth 2026 – Welcher Schweizer Robo-Advisor ist der beste?

Robo-Advisor-Vergleich. Selma oder True Wealth? Wir vergleichen die beiden führenden Schweizer Robo-Advisors, um Ihnen bei der Entscheidung zu helfen, welcher für Ihre Investitionen am besten geeignet ist.

Schweizer Robo-Advisor 2026: Investieren ohne Mühe

Automatisiere deine Investitionen. Wir vergleichen die besten Robo-Advisors in der Schweiz, um dir zu helfen, den richtigen Service für die automatische Verwaltung deines Vermögens zu finden.

Finpension Invest versus VIAC Invest 2026

Die beste App für Vermögensaufbau? Finpension Invest vs. VIAC Invest: Wir vergleichen Gebühren, Strategien und Funktionen, um Ihnen bei der Wahl der besten privaten Investment-App zu helfen.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber