Quel est le meilleur courtier suisse sur 2026?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Vous avez besoin d’un compte de courtier pour investir sur le marché boursier. De nombreux investisseurs suisses ne se sentent à l’aise qu’avec un courtier originaire de Suisse, ou du moins un courtier disposant d’un bureau en Suisse.

Nous devons donc comparer ces courtiers suisses et voir lequel est le meilleur pour un investisseur suisse qui souhaite investir en bourse.

Dans cet article, je compare sept courtiers suisses dans différents scénarios et je vois le meilleur (le moins cher !).

Qu’est-ce qui fait le meilleur courtier suisse ?

Les courtiers suisses sont extrêmement similaires. Ils sont tous réglementés de la même manière, et la plupart ont les mêmes caractéristiques. Ce qui compte le plus dans le choix du meilleur courtier suisse, c’est le prix !

Certains diront que nous devons examiner leurs outils et leur capacité de production de rapports. Toutefois, ce n’est pas un bon critère pour la plupart des investisseurs. Pour un investisseur passif, vous devez être en mesure d’acheter des parts d’ETF. C’est tout.

Peu importe la brillance de vos graphiques de fortune nette ou le nombre d’algorithmes possibles pour le trading actif. Ce qui compte, c’est de minimiser le prix que vous paierez pour vos transactions.

Je passe moins de 10 minutes par mois sur mon compte de courtage, aussi beau et facile soit-il. Je veux pouvoir acheter les ETF de mon portefeuille à moindre coût, et je veux que mon argent soit en sécurité.

L’autre élément important est que le courtier vous donne accès aux bourses dont nous avons besoin. Dans le cas d’un courtier suisse, nous devons au moins avoir accès à la bourse suisse. Nous devons également avoir accès aux principales places boursières européennes. Idéalement, nous voulons aussi avoir accès aux FNB américains. Malheureusement, tous les courtiers suisses ne vous donnent pas encore cet accès.

Même sans les FNB américains, il serait formidable d’avoir accès aux principales bourses américaines. Bien que l’investissement passif soit la voie à suivre pour la plupart des gens, de nombreux investisseurs veulent toujours avoir accès aux entreprises américaines.

Ainsi, je compare certains courtiers suisses dans différents scénarios. Et pour chaque scénario, nous voyons lequel est le moins cher. Cet article ne se veut pas une revue de ces courtiers. Cependant, j’ai rédigé des commentaires sur la plupart de ces courtiers.

Quelques courtiers suisses

J’ai sélectionné plusieurs courtiers suisses pour cette comparaison :

- Swissquote, une banque en ligne. Vous pouvez lire mon avis complet sur Swissquote pour plus d’informations.

- PostFinance, la banque postale suisse. Ma revue complète de PostFinance E-trading est également disponible.

- Saxo Bank Suisse est un courtier en ligne suisse. Mon avis sur Saxo Bank est également disponible.

- Cornèrtrader, un courtier en ligne. J’ai une revue complète de Cornèrtrader pour plus d’informations.

- La banque Migros, la banque de Migros.

- Yuh, un courtier en ligne détenu par Swissquote, est conçu pour les débutants. J’ai également un article complet sur Yuh.

- Neon Invest, le courtier de la banque numérique Neon. Vous pouvez lire mon avis complet sur Neon Invest.

Ce sont des courtiers que beaucoup de gens utilisent en Suisse. Et ce sont les courtiers les moins chers que j’ai trouvés.

Cornèrtrader dispose de plusieurs niveaux de comptes : Énergie, Opportunité, Solidité et Cohérence. Cependant, les niveaux supérieurs exigent des montants importants. Je me concentrerai donc sur la cohérence, le niveau par défaut.

Saxo n’a pas d’exigence de financement minimum pour son compte par défaut, Saxo Classic. Saxo propose également plusieurs types de comptes en fonction du financement initial. À partir de 250 000 CHF, tu peux obtenir des prix plus bas avec le compte Platinum. Dans cet article, je vais supposer que nous utilisons le compte par défaut, Saxo Classic.

Tous ces courtiers vous donnent accès à de nombreuses actions et ETF. Vous devrez payer le droit de timbre suisse avec tous les courtiers suisses, nous l’ignorerons donc dans nos comparaisons car il serait de toute façon le même.

Dans cette comparaison, je ne tiendrai pas compte des dividendes. En effet, dans certains cas, les dividendes peuvent faire l’objet d’une redevance supplémentaire. Par exemple, si vous recevez un dividende dans une devise étrangère avec Neon, vous devrez payer des frais de conversion de devises. Cependant, ces dividendes dépendent fortement des actions et des ETF que vous choisissez, ils sont donc trop variables pour être inclus dans cette comparaison.

Je commencerai par comparer les frais de chaque courtier. Je présenterai ensuite quelques scénarios afin de déterminer la meilleure solution de manière plus détaillée.

Droits de garde des courtiers suisses

Tout d’abord, nous examinons les frais de garde de ces courtiers.

Les droits de garde sont des frais que vous payez uniquement pour garder votre compte ouvert. Les droits de garde sont souvent exprimés en pourcentage de la valeur de votre portefeuille. En outre, ces frais comportent souvent un minimum et parfois un maximum.

Les droits de garde sont importants car vous les payez si vous avez un compte. Si vous prévoyez de prendre votre retraite avec votre portefeuille, des frais de garde élevés vous compliqueront la tâche pendant les phases d’accumulation et de retrait.

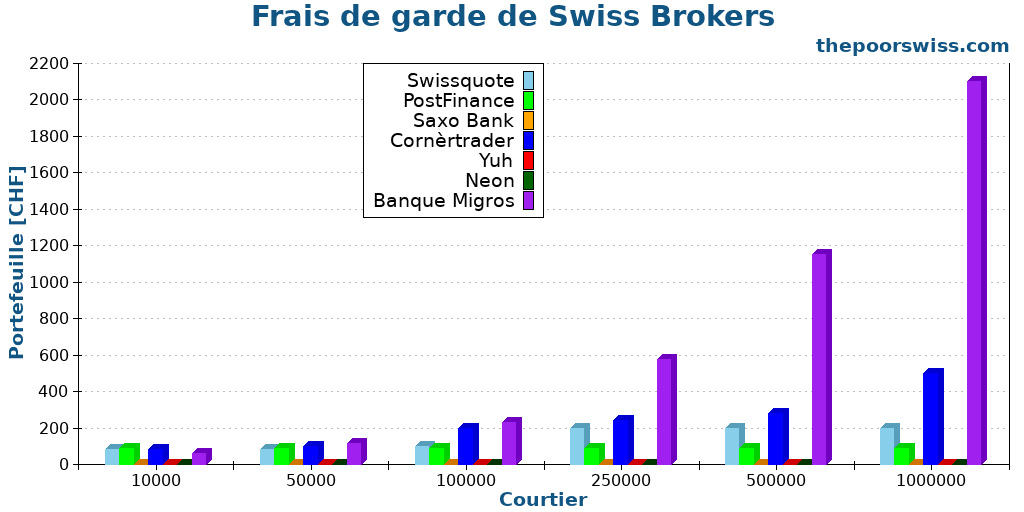

Voici les droits de garde de nos sept courtiers :

- Swissquote prélève des frais trimestriels entre 20 CHF et 50 CHF selon les actifs. Ils bénéficient également d’une majoration de 0,03 % par an pour les avoirs supérieurs à un million de francs suisses.

- PostFinance applique des droits de garde de 90 CHF par an. Toutefois, les utilisateurs peuvent l’utiliser comme crédit d’échange, ce qui représente à la fois des frais d’inactivité et des frais de garde.

- Saxo Bank n’impose aucuns frais de garde.

- Cornèrtrader a des frais de garde trimestriels, basés sur le montant du compte.

- Migros prélève des droits de garde de 0,23 % en dessous de 750 000, de 0,21 % jusqu’à 1,5 million et de 0,19 % au-delà, avec un minimum annuel de 50 CHF.

- Yuh n’a pas de frais de garde.

- Neon n’a pas de frais de garde.

Voici les frais de garde que vous devez payer avec ces courtiers :

La conclusion de ce tableau devrait être assez évidente. Migros Bank ne semble pas convenir à un investisseur suisse. Pour gérer un portefeuille d’un million de CHF avec la Banque Migros, vous payez 2100 CHF par an ! C’est mauvais.

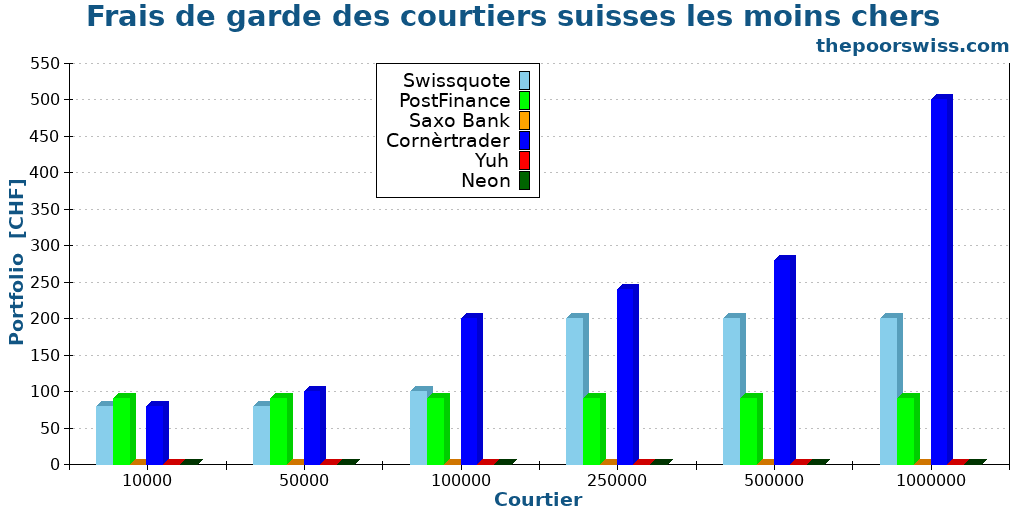

En comparaison, tous les autres courtiers sont plutôt bons sur ce point. Pour mieux voir, voici le même graphique sans Migros Bank :

Les meilleurs courtiers sont Saxo, Yuh et Neon car ils n’ont pas de frais de garde. Cornèrtrader est le courtier le plus cher car il a le maximum le plus élevé. Mais pour moi, ils semblent tous acceptables.

Vous ne devriez pas trop vous inquiéter des 200 CHF de droits de garde pour les gros portefeuilles. D’un autre côté, sur le long terme, il est toujours préférable de garder cet argent pour toi.

Cependant, les frais de 0,05% de Cornèrtrader sur les gros portefeuilles (plus d’un million) peuvent faire une différence significative si tu dois les payer pendant ta retraite. Toutefois, cela ne concernera probablement que les personnes souhaitant prendre une retraite anticipée en Suisse.

Frais d’inactivité

La deuxième commission que nous devons examiner est la commission d’inactivité.

Certains courtiers facturent des frais lorsque vous n’effectuez aucune action sur votre compte pendant une période donnée. C’est très proche des frais de garde, mais ils ne sont facturés que lorsque vous n’utilisez pas votre compte.

Ces frais ne sont pas aussi cruciaux que les droits de garde puisque vous ne les paierez pas pendant la phase d’accumulation. Mais elle reste indispensable si vous envisagez de prendre votre retraite sur votre portefeuille, car vous la paierez pendant toute votre retraite.

En octobre 2024, aucun des sept courtiers n’aura de frais d’inactivité. Dans le passé, certains de ces courtiers avaient des frais d’inactivité, mais ils ont été supprimés au fil du temps.

Acheter des parts d’un ETF suisse avec un courtier suisse

La prochaine commission que nous examinerons est celle qui s’applique à l’achat de parts d’un ETF suisse. Un investisseur suisse est susceptible d’effectuer plusieurs transactions de ce type par an.

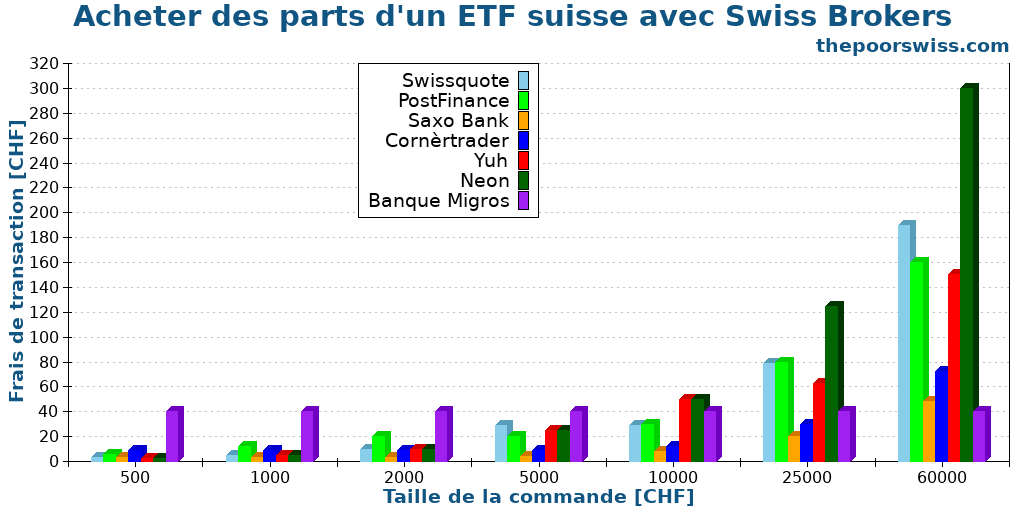

Voici les frais pour les ETFs à la Bourse suisse :

- Swissquote : De 3 à 190 CHF

- PostFinance : De 15 CHF à 350 CHF selon le montant de la commande.

- Saxo Bank : 0,08% avec un minimum de 3 CHF

- Cornèrtrader : 0,12% avec un minimum de 9 CHF

- Banque Migros : 40 CHF

- Yuh : 0,50 % avec un minimum de 1 CHF (0,35 % au-delà de 10’000 CHF et 0,25 % au-delà de 20’000 CHF)

- Néon : 0,50% avec un minimum de 1 CHF

Voici les frais pour une opération d’achat d’un ETF suisse avec différentes tailles d’ordre :

Saxo, Yuh et Neon sont les courtiers les plus raisonnables pour les petites opérations, tandis que Swissquote est le courtier le plus abordable pour les grandes opérations. Saxo, Neon et Yuh peuvent être nettement moins chers que les autres courtiers.

Les autres sont relativement comparables. La banque Migros est assez chère pour les opérations jusqu’à 25 000 CHF. Après cela, ça devient relativement correct. PostFinance n’est pas mauvais pour les petites entreprises, mais plutôt mauvais pour les grandes. Il convient également de mentionner que Yuh et Neon ne sont pas adaptés aux grandes opérations car ils n’ont pas de maximum.

Acheter des parts d’ETF européens avec un courtier suisse

Nous pouvons faire le même exercice avec les ETF européens.

Un investisseur suisse qui souhaite se diversifier à l’échelle mondiale doit investir dans des ETF européens. Il y a beaucoup plus d’ETF à la Bourse européenne qu’à la Bourse suisse.

Pour cet exemple, je prends l’exemple d’Euronext Paris. Les frais de certains courtiers varient légèrement en fonction de la Bourse européenne utilisée.

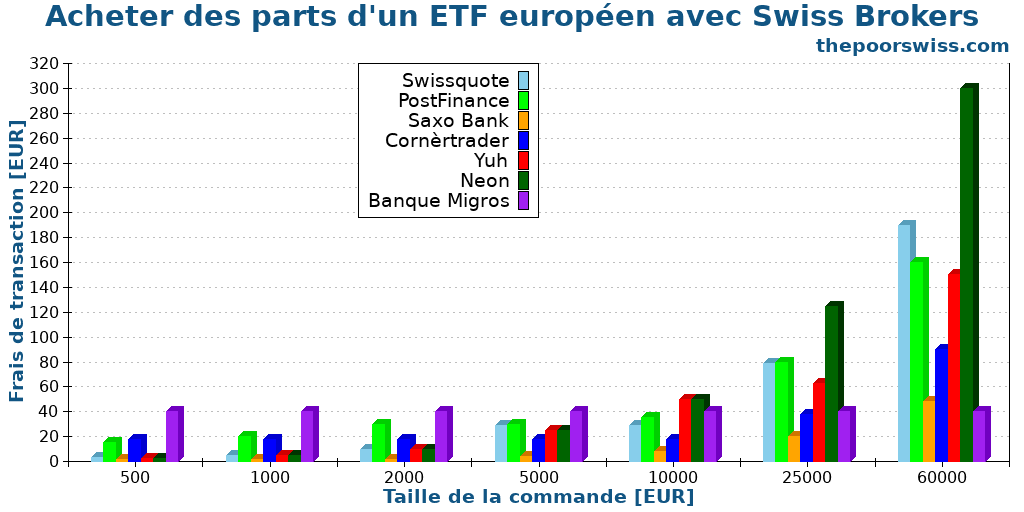

Voici les frais pour les ETFs sur la bourse Euronext :

- Swissquote : De 3 EUR à 190 EUR en fonction du montant de la commande

- PostFinance : De 25 EUR à 350 EUR selon la taille de la commande.

- Saxo Bank : 0,08% avec un minimum de 2 EUR

- Cornèrtrader : 0,15% avec un minimum de 18 EUR

- Banque Migros : 40 EUR

- Yuh : 0,50 % avec un minimum de 1 CHF (0,35 % au-delà de 10’000 CHF et 0,25 % au-delà de 20’000 CHF)

- Neon : 0,50% (ETFs sur BX Swiss) avec un minimum de 1 CHF

Voici les frais pour une opération d’achat d’un ETF européen avec différentes tailles d’ordre :

Ces résultats sont assez intéressants. Pour les petites opérations (moins de 2000 EUR), Saxo, Yuh et Neon sont les moins chers, avec une bonne marge. Ensuite, pour les opérations de grande envergure, Saxo est nettement meilleure que les autres. Avec un minimum de seulement 2 EUR et un faible pourcentage de frais, Saxo Bank est tout à fait intéressante pour négocier des ETF européens.

Tous les autres sont plus chers dans ce cas. Après Saxo Bank, le deuxième courtier suisse le moins cher est Cornèrtrader avec son compte Capital. Enfin, Yuh et Neon deviennent mauvais pour les opérations de grande envergure.

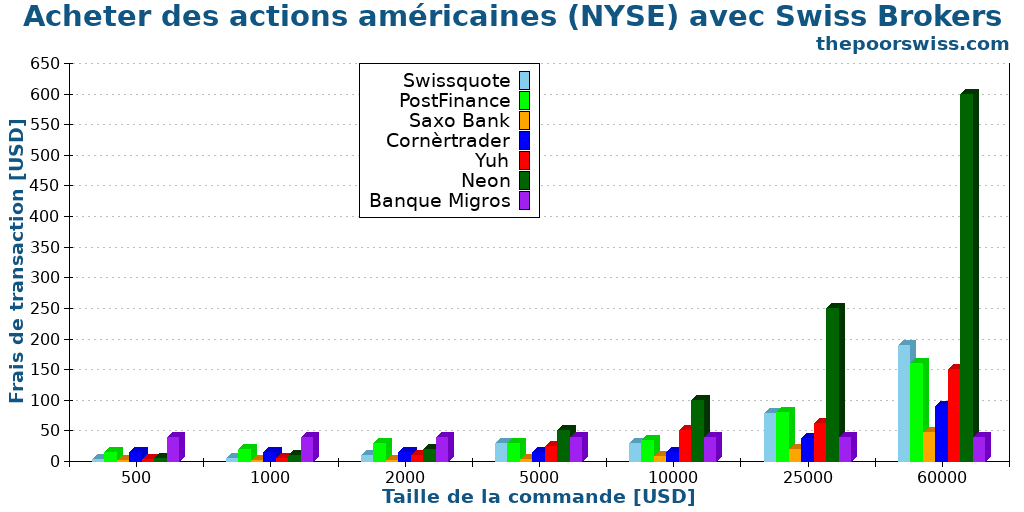

Acheter des actions de sociétés américaines avec un courtier suisse

La dernière commission que nous allons examiner est celle qui permet d’acheter des actions de sociétés américaines.

Même s’il ne s’agit pas d’un investissement passif, il est intéressant car de nombreux investisseurs passifs achètent toujours certaines actions de sociétés. En général, ils achètent des actions de sociétés américaines. Il s’agit de la même commission pour les courtiers qui permettent d’acheter des ETF américains.

Voici les frais pour les actions sur le NYSE :

- Swissquote : De 3 USD à 190 USD selon la taille de la commande

- PostFinance : De 25 USD à 350 USD en fonction de la taille de la commande.

- Saxo Bank : 0,08% avec un minimum de 1 USD

- Cornèrtrader : 0,15% avec un minimum de 15 USD

- Banque Migros : 40 USD

- Yuh : 0,50 % avec un minimum de 1 CHF (0,35 % au-delà de 10’000 CHF et 0,25 % au-delà de 20’000 CHF)

- Neon : 1,0% (sur BX Swiss) avec un minimum de 1 CHF

Voici les frais pour une opération d’achat d’une action américaine avec différentes tailles d’ordre :

Pour toutes les opérations, Saxo Bank est le courtier le moins cher. Yuh, Saxo et Cornèrtrader ont des minimums peu élevés, ce qui les rend nettement moins chers que les autres.

Swissquote et PostFinance sont plutôt mauvais pour les grandes entreprises dans cette situation. Yuh et Neon sont également mauvais pour les grandes opérations.

Pour ces trois opérations boursières, nous pouvons tirer quelques conclusions :

- Saxo est excellent pour toutes les opérations

- Swissquote est bon en moyenne

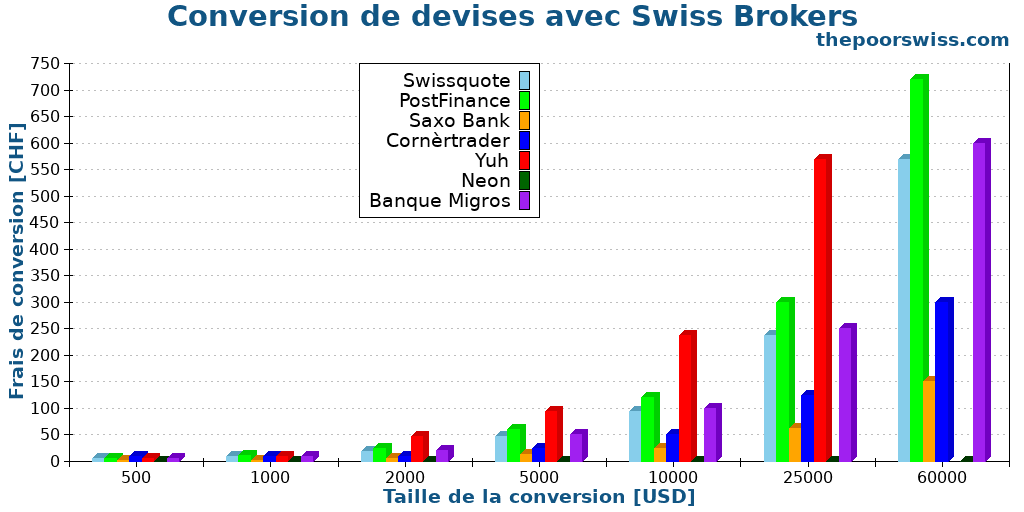

Frais de change

Enfin, avant de passer aux différents scénarios, nous devons tenir compte des frais de change. Vous devez convertir vos CHF en EUR si vous souhaitez acheter un ETF en EUR.

Voici les frais de conversion de devises de ces sept courtiers :

- Swissquote : 0.95%

- PostFinance : 1,20%.

- Saxo Bank : 0.25%

- Cornèrtrader : 0,50% avec un minimum de 10 CHF

- Banque Migros : 1%

- Yuh : 0,95%

- Neon : 0% (tout est négocié en CHF chez BX Swiss)

Ces frais sont les mêmes pour le CHF en USD et le CHF en EUR. Vous devrez peut-être payer des frais plus élevés si vous utilisez plusieurs devises mineures. Mais ces frais sont déjà tous importants !

Voici les frais pour une conversion de CHF en USD pour différentes tailles de commande :

Neon dispose d’un avantage significatif si vous pouvez négocier l’action sur la bourse suisse BX. Si vous ne pouvez pas le négocier sur BX Swiss, vous devrez trouver un équivalent ou utiliser un autre courtier.

Pour les autres courtiers : Saxo est beaucoup moins cher que les autres, et tous les autres sont beaucoup plus chers. Même avec un minimum de 10 CHF, les frais de 0,25 % par rapport à la moyenne de 1 % des autres courtiers suisses font de Saxo le seul bon courtier suisse pour la conversion de devises. Ensuite, le prix de Cornèrtrader est également raisonnable. Mais Neon est préférable si vous pouvez trouver votre action ou votre ETF sur la bourse suisse BX.

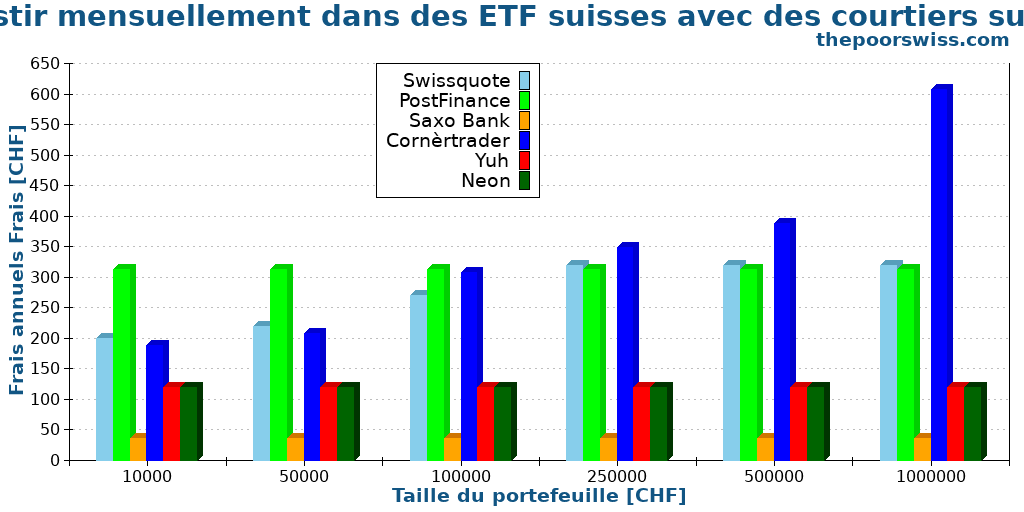

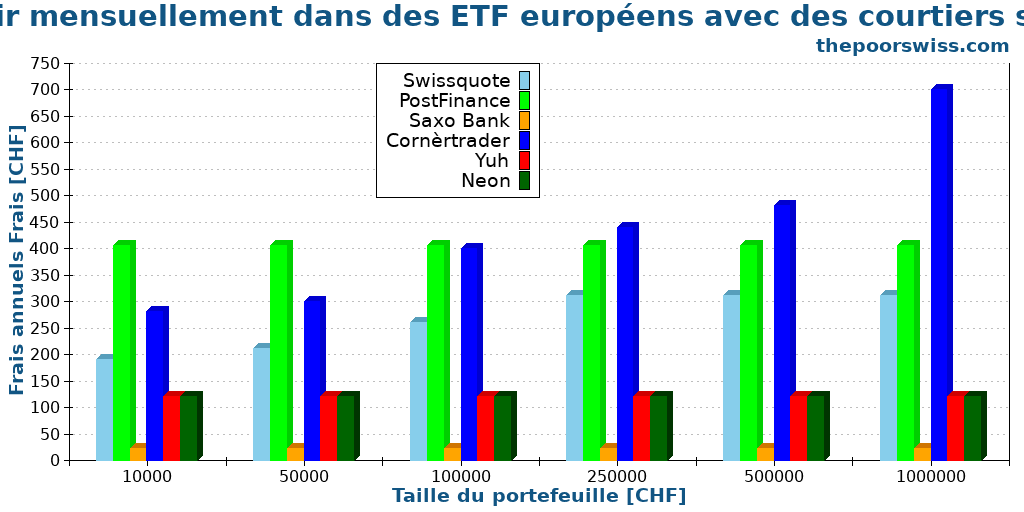

Scénario 1 : un ETF suisse par mois

Jusqu’à présent, nous n’avons considéré qu’une seule opération isolément. Mais il est beaucoup plus intéressant de regarder tout cela ensemble. Il faut prendre en compte une année de transactions ainsi que les frais de transaction et de garde.

Le premier scénario concerne un investisseur qui achète des actions d’un ETF suisse (en CHF) par mois. De nombreux investisseurs suisses n’utilisent que la Bourse suisse. Comme nous devons tenir compte des droits de garde, nous devons exécuter le scénario avec plusieurs tailles de portefeuille.

De plus, comme les prix changent en fonction de la taille de la commande, nous devons choisir une taille de commande. Dans ce scénario, l’investisseur achète pour 2000 CHF d’actions chaque mois. 2000 CHF est une bonne moyenne pour un investissement mensuel.

Il est intéressant de mentionner que certains courtiers (Saxo, Yuh et Neon) ont des plans d’épargne qui peuvent réduire les coûts dans ce cas. Ici, je suppose que tu n’utilises pas ces plans, mais si c’est le cas, les frais peuvent être encore plus bas pour ces trois courtiers.

Sans plus attendre, nous examinons les frais de chacun de ces courtiers pour un an dans le cadre de ce scénario :

Nous pouvons voir que les investisseurs suisses devraient totalement ignorer Migros Bank. Leurs frais de garde sont trop élevés pour tout investisseur sérieux. Nous pouvons donc revoir ce graphique avec les courtiers raisonnables :

Sans surprise, Saxo se révèle excellent en raison de leurs frais de transaction avantageux et de leurs faibles frais de garde. De plus, Neon et Yuh sont excellents pour les gros portefeuilles (n’ayant pas de frais de garde). Ensuite, Swissquote est excellent pour les petits portefeuilles. En moyenne, Cornèrtrader est le pire dans ce cas.

Ainsi, dans l’ensemble, dans ce scénario, je préconiserais l’utilisation de Saxo. Comme deuxième choix, j’utiliserais soit Neon soit Swissquote.

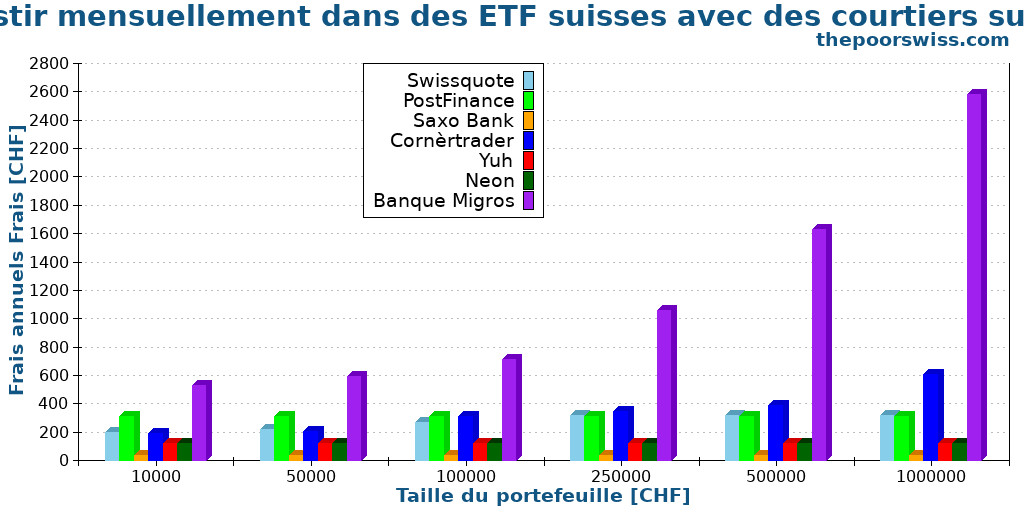

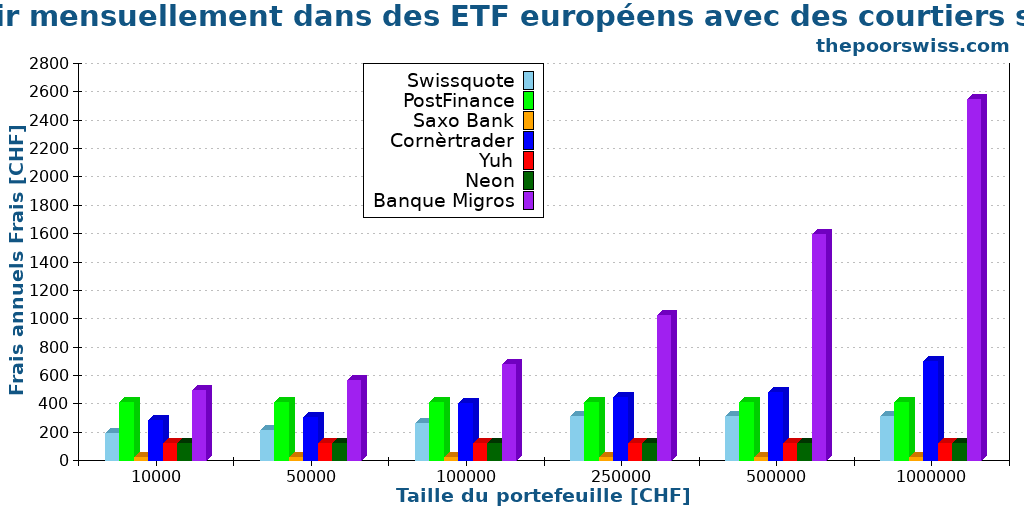

Scénario 2 : un ETF européen par mois

Un scénario plus intéressant serait d’investir dans des ETFs sur les bourses européennes. Encore une fois, nous nous basons sur une année entière de transactions.

Pour ce scénario, nous utiliserons un investissement mensuel de 2000 EUR dans des ETF européens. Là encore, comme il existe des droits de garde, nous utiliserons des portefeuilles de tailles différentes.

Comme prévu, les courtiers ayant de mauvais droits de garde doivent à nouveau être ignorés. Voici donc à nouveau le graphique sans eux :

Si l’on ajoute les frais de conversion de devises au scénario, on constate que les résultats sont tout à fait différents et que tout est plus cher. Avec ceci, je ne recommanderais plus PostFinance à cause de ses mauvais frais de conversion de devises.

Saxo et Neon sont les courtiers suisses les moins chers. Tous les autres courtiers sont bien pires. Swissquote, PostFinance et Cornèrtrader sont les pires ici, et Yuh se situe quelque part au milieu.

Dans ce scénario, j’utiliserais personnellement Saxo ou Neon.

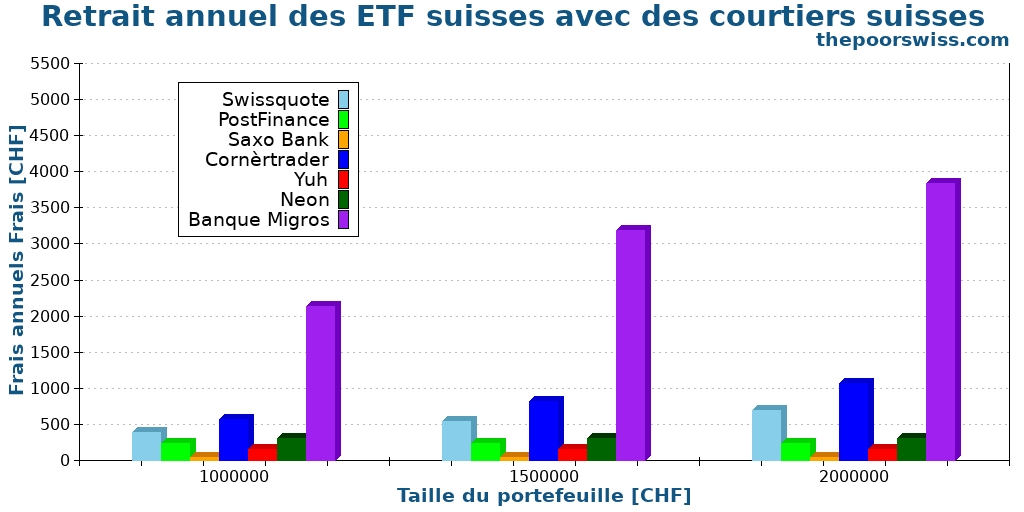

Scénario 3 : Retrait une fois par an

Pour notre dernier scénario, nous prenons quelque chose de différent.

Les deux autres scénarios représenteraient un investisseur en phase d’accumulation. Maintenant, nous pouvons prendre un scénario qui représenterait la phase de retraite.

Si vous voulez prendre votre retraite sur la base de votre portefeuille, vous devez vendre des actions pour en vivre. Ainsi, l’investisseur de notre scénario vend 60’000 CHF par an pour vivre de son portefeuille. Nous avons besoin de portefeuilles de tailles différentes, car les droits de garde jouent un rôle dans ce scénario.

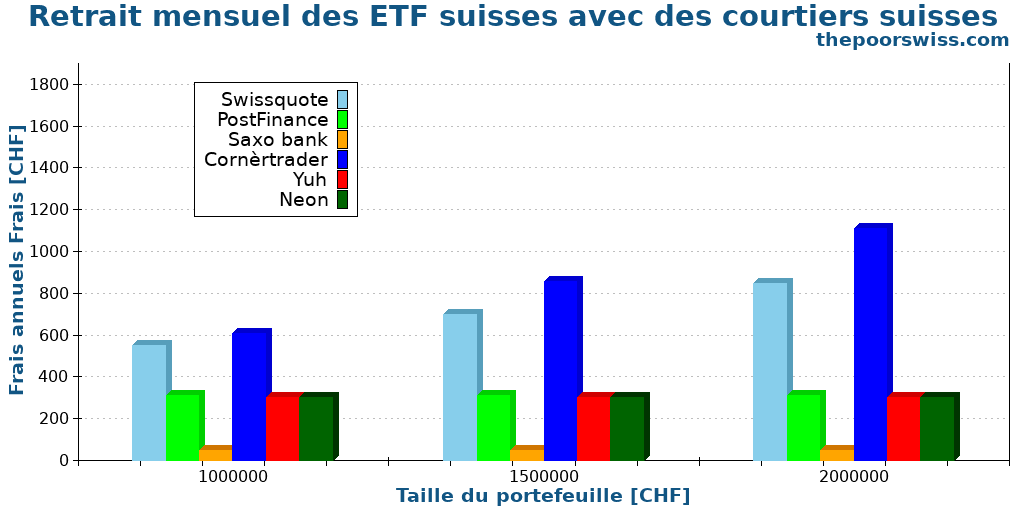

Tout d’abord, nous partons d’un investisseur qui vend pour 60’000 CHF d’un ETF suisse au début de l’année :

C’est là que nous pouvons voir l’impact des frais de garde élevés. Vous n’avez pas de revenus à la retraite et vous pourriez donner à votre courtier plusieurs milliers de francs suisses par an ! Je ne recommanderais à personne d’investir avec un tel courtier ! Tu dois trouver un courtier pour lequel les frais de garde ont un maximum.

Voici les autres choix possibles :

Dans ce scénario, Saxo est le courtier le moins cher. Et Cornèrtrader est le plus cher, à cause de ses frais de garde. Il y a une différence de 1000 CHF par an entre le moins cher et le plus cher.

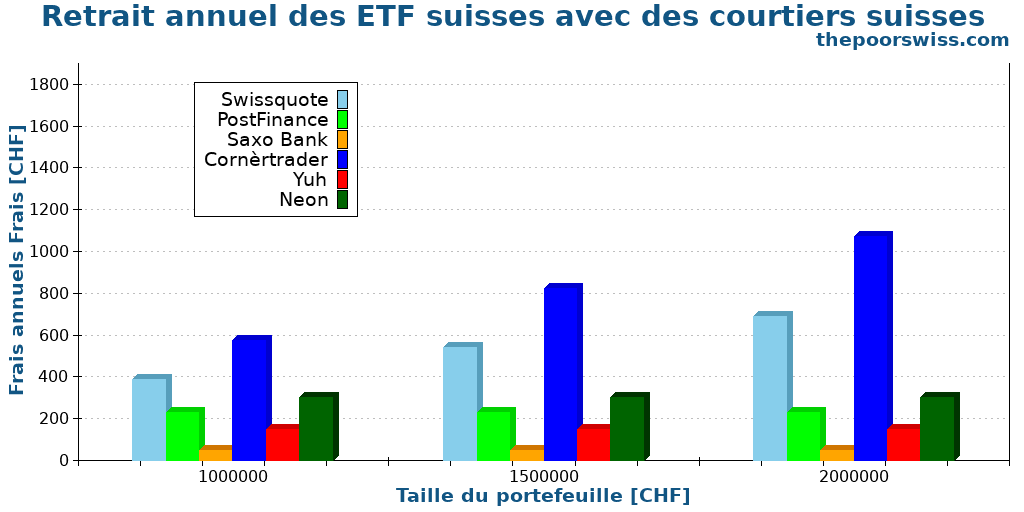

Le fait de retirer chaque mois présente également l’avantage de maintenir votre argent investi plus longtemps. J’ai effectué des simulations et, historiquement, il est préférable d’effectuer des retraits plus fréquents.

Si l’argent est retiré chaque mois à la place, les résultats sont encore très similaires :

Les différences sont à peu près les mêmes ici. 100 CHF par an, ce n’est pas une énorme différence. Néanmoins, Saxo est une fois de plus l’option la moins chère, rapidement suivi par PostFinance, Yuh et Neon. Cornèrtrader est significativement plus cher, étant donné ses frais de garde plus élevés.

Certains diront qu’il serait préférable de vendre tous les trimestres afin d’éviter des frais de transaction élevés. Mais il s’agit d’une optimisation sans intérêt. Cela ne fera que très peu de différence. Vous devez effectuer des retraits soit une fois par an, soit une fois par mois. Idéalement, une fois par mois, vous obtiendrez de meilleurs rendements à long terme puisque vous gardez l’argent sur le marché le plus longtemps possible. Mais bien sûr, il y a d’autres choses à considérer.

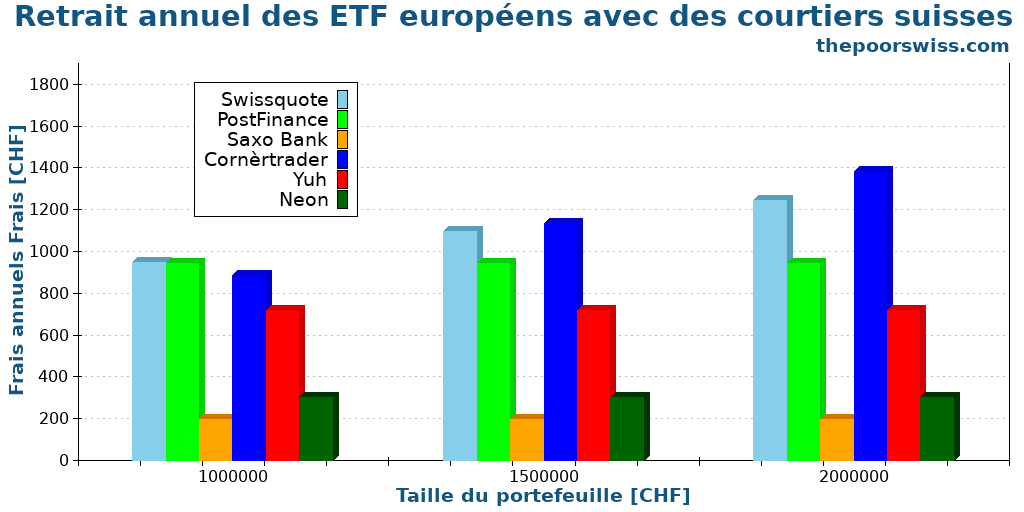

Enfin, nous pouvons voir ce qui se passe lorsque nous vendons des parts d’ETF sur la bourse européenne au lieu de la bourse suisse. Voici les résultats obtenus avec nos courtiers suisses abordables :

Cette fois-ci, la différence est plus notable en raison des frais de conversion de devises. Saxo reste le plus économique malgré la présence de frais de conversion de devises. Ensuite, Neon se positionne comme le deuxième plus économique puisqu’il permet d’éviter la conversion de devises.

Bien qu’il soit deux fois moins cher pour convertir des devises, Cornèrtrader reste le pire en moyenne à cause de ses frais de garde.

Dans ce scénario, je recommanderais l’utilisation de Saxo ou Neon.

Conclusion

Investissez avec un courtier Suisse avec des prix très bas. Commencez à investir avec Saxo et recevez 200 CHF en crédits de transactions.

- Bons frais de conversions

- Courtier Suisse

Les courtiers suisses sont chers, mais vous pouvez trouver certains courtiers moins chers que d’autres si vous cherchez bien. Si vous souhaitez un courtier suisse, je recommande Saxo comme le meilleur courtier suisse.

J’utilise personnellement Saxo comme mon courtier suisse. Ils ont d’excellents frais et vous feront économiser beaucoup d’argent. De plus, ils disposent de toutes les fonctionnalités dont vous avez besoin.

Neon et Swissquote sont deux alternatives correctes. Neon est idéal pour les débutants, en raison de ses faibles coûts pour les petites opérations. Swissquote est excellent pour les investisseurs plus expérimentés, avec des frais moyens dans l’ensemble. De surcroît, Swissquote jouit d’une excellente réputation et est bien établi. Vous pouvez éviter la plupart des frais de conversion de devises avec Neon en négociant sur BX Swiss, qui est un service transparent.

Une autre conclusion importante de cet article est que les investisseurs sérieuxne devraient pas utiliser un courtier dont les frais de garde ne sont pas plafonnés. Cela devient rapidement trop cher. C’est pourquoi je ne recommande pas l’utilisation de la Banque Migros. Ils sont excessivement coûteux et pénaliseront vos rendements. Et certains courtiers suisses sont encore plus onéreux que ces deux-là. Les investisseurs suisses doivent donc être prudents.

Si vous êtes prêt à utiliser un courtier étranger, je vous recommande d’investir avec Interactive Brokers, qui est moins cher. Cependant, si vous avez peur de voir votre argent sortir de Suisse, il vaut mieux utiliser un courtier suisse que de ne pas investir du tout! Comme beaucoup de mes lecteurs me l’ont demandé très souvent, je me devais d’écrire cet article.

Il est fort intéressant de constater que les courtiers suisses sont devenus plus abordables au fil du temps. Avec l’introduction de Neon et Yuh, les prix ont diminué. Et depuis que Saxo a considérablement réduit ses frais, ils se sont rapprochés plus que jamais d’un courtier tel qu’IB.

Pour être transparent, Interactive Brokers est mon courtier principal et Saxo est mon courtier secondaire.

Si vous souhaitez davantage de scénarios, vous pouvez utiliser mon outil de comparaison de courtiers pour les adapter précisément à vos besoins.

Si vous voulez plus de détails sur les gagnants, vous pouvez lire leurs commentaires :

Si vous pensez que les frais de placement peuvent être pris à la légère, vous devriez lire mon article sur les frais de placement et leur impact.

Quel est votre courtier suisse préféré ?

Prochains articles

Avis sur Trading 2122026 – Avantages et inconvénients

Trading 212 est un courtier européen qui négocie des actions sans commission ! Est-ce que ça suffit pour que ce soit bon ? C'est ce que nous découvrons dans cet examen approfondi.

Les robo-conseillers peuvent-ils être moins chers que les courtiers ?

Fais-le toi-même ou Robo. Les робо-conseillers sont-ils moins chers que d’acheter des ETF soi-même ? Nous faisons le calcul pour voir le coût réel de la commodité sur 20 ans.

Automatisez vos investissements avec Interactive Brokers en 2026

Mettez vos investissements sur pilote automatique avec Interactive Brokers, d'une manière très simple et accessible à tous ! Il est temps d'automatiser vos investissements !

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour Baptiste,

Je te remercie pour cet article très détaillé. En tant que Suisse qu’elles sont les avantages & inconvénients d’aller chez un broker hors Suisse (Européen)? As-tu par hasard rédigé un article sur la question?

Cordialement

Chacana

Bonjour Chacana

Avec plaisir.

Les avantages principaux sont pour les frais. On évite de payer les frais de timbres et en plus les frais de transaction sont bine moindres.

Au niveau des désavantages, c’est parfois plus difficile de contacter un courtier étranger. Et en cas de faillite, ça prendra plus de temps à gérer.

Bonjour, merci pour cet article mais vos graphiques comportent des erreurs. Par exemple, « Acheter des parts d’un ETF suisse avec Swiss Brokers » inverse banque Migros et Yuh (en rouge et violet).

Merci Maxime, je viens de corriger les articles, il y avait un problème avec CornerTrader.

Merci Baptiste pour cette analyse. C’est bien de voir ce que d’autres personnes font pour placer leurs investissements. Mais pourrais-tu stp me conseiller. J’ai 62 ans et je voudrai mettre mes 3° piliers (200 K frs) en bourse pour pouvoir en retirer des dividendes, que me conseillerais-tu ; un ou des ETF ou des actions ? Et dans mon cas, voulant laisser cet argent en Suisse me conseillerais-tu Swissquote ? Merci pour tes réponses.

Bonjour Jean-Marc,

A ton age, il faut faire très attention à placer un 3a en bourse vu que tu vas le retirer dans quelques années. Il faudrait le garder en cash et après la retraite investir.

Je pense que Swissquote est un bon choix pour un courtier Suisse.

Pour ce qui est de la stratégie, c’est vraiment à vous de choisir. Je conseille des ETFs bien diversifiés comme mon portefeuille: Le meilleur portefeuille d’ETF pour la Suisse en 2023

Il vous faudra aussi décider si vous voulez aller 100% en actions ou pas.

Merci Baptiste pour ta réponse. Je pense qu’effectivement Swissquote est le broker dont j’ai besoin. Pour les allocations je vais voir ça et je me permettrai de te recontacter pour te demander conseil, si tu le veux bien. Je te souhaite bonne continuation et encore merci pour ton site qui est vraiment au top,

Jean-Marc

N’hésite pas à poser ta question en commentaires d’un article si tu as plus de question.

Bonne chance avec tes investissements!

Bonjour,

Tout d’abord merci pour tous vos articles, ils me sont très utiles. Je voulais connaitre votre avis sur TradeDirect en comparaison à ces courtiers ? Surtout en comparaison à FlowBank et Swissquote.

Je suis un étudiant et j’ai donc peu de moyen pour investir d’énorme montant, mais je commence gentiment.

Merci pour votre réponse !

Bonjour,

Il me semble que TradeDirect a des frais intéressants, mais je n’ai pas vraiment d’avis sur eux, je n’ai encore jamais fait de recherche poussée.

Tradedirect est très intéressant (le meilleur) pour les gros portefeuilles (plus de 1 mio) car les frais de garde sont vraiment plafonnés à Frs 100 (pas comme Swissquote) de même que les courtages a Frs 200. Il faut par contre éviter de changer les devises, très cher

J’ai fait une review complète récemment: https://thepoorswiss.com/fr/revue-tradirect/

Je ne suis pas trop convaincu.