Les 13 étapes de ma routine mensuelle de finances personnelles

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Avoir une routine en matière de finances personnelles peut aider à économiser du temps et de l’argent ! Pour de nombreuses personnes, le fait d’avoir une routine stricte les aidera à se souvenir des choses essentielles. C’est le cas pour moi. Chaque mois, je suis la même routine de finances personnelles pour mon budget. Dans cet article, je décris les étapes que je fais chaque mois.

C’est bien d’avoir une routine. Cela vous aide à être plus efficace, et comme ça, vous n’oubliez rien de faire. Et une fois que vous commencez à le faire régulièrement, cela devient automatique et vous gagnez du temps. Et le temps est votre ressource la plus importante. Et suivre une routine de finances personnelles vous aidera à éviter les erreurs et à économiser de l’argent par la même occasion!

Bien sûr, vous n’avez pas besoin de suivre les mêmes étapes que moi. Vous ne devriez probablement pas avoir les mêmes étapes. Chaque personne peut avoir différentes choses à faire en fonction de sa façon d’investir ou de sa situation.

Mais je vous encourage à définir clairement au moins une routine mensuelle. Vous pouvez utiliser le mien comme modèle de base si vous le souhaitez. Et pourquoi pas une routine hebdomadaire ?

Voici donc les 13 étapes de ma routine mensuelle en matière de finances personnelles.

1. Payer mes factures mensuelles (après le salaire)

Tous les services dont vous avez besoin pour payer, épargner et investir, à un prix défiant toute concurrence!

Utilise le code "tpsummer" pour recevoir un an de Neon Plus et votre carte de débit gratuitement!

- Payer à l'étranger gratuitement

- Investissez à bas frais

Une fois que j’ai reçu mon salaire, la première étape de ma routine financière consiste à payer mes factures mensuelles pour le mois suivant. Je le fais avec l’application mobile Neon.

Ces factures sont mes intérêts hypothécaires, mes impôts, mes assurances, mes factures de cartes de crédit, et parfois des factures exceptionnelles comme Billag ou certaines factures semestrielles. Mon salaire est versé sur mon compte courant. Je reçois également dans ma boîte aux lettres quelques factures que je paie à la fin du mois.

Pourquoi je fais ça en premier ?

Pour la simple raison que je veux savoir combien il me reste pour le mois prochain. Et je veux savoir combien d’argent je peux investir ce mois-ci. Je ne crois pas à la philosophie du « Payez-vous d’abord ». Cela n’a aucun sens. Si vous épargnez autant que possible, il vous restera de quoi vous payer. Se payer d’abord soi-même rend complaisant, en pensant que l’on ne peut pas économiser davantage.

2. Vérifier mon fonds d’urgence

Je garde toujours environ deux mois de dépenses mensuelles dans mon fonds d’urgence. Mon fonds d’urgence contient environ 10’000 CHF.

Je garde directement mon fonds d’urgence sur mon compte chèque. Si vous avez accès à des comptes d’épargne à taux d’intérêt élevé, vous devriez plutôt les utiliser. Mais en Suisse, nous ne percevons pas d’intérêts sur les comptes bancaires.

Ainsi, une fois que j’ai payé mes factures mensuelles, je vérifie combien je peux transférer à mon courtier. Je garde toujours environ 10’000 CHF sur mon compte courant. J’investis tout ce qui est supérieur à ça. Donc, s’il me reste 16’700 CHF, je vais investir 6’700 CHF ce mois-ci. On ne peut pas faire plus simple que ça !

3. Investir mes économies supplémentaires

Le courtier dont vous avez besoin pour acheter des actions et ETFs avec des frais incroyablement bas! Investissez dans des compagnies américaines dès 0.50 USD!

- Très bon marché

- Exécution sans faute

Une fois que je sais combien je peux investir, je transfère cet argent sur mon compte de courtage. Il faut généralement un jour ouvrable pour que l’argent arrive chez Interactive Brokers. Après avoir reçu l’argent sur mon compte de courtage, je l’investis directement. Par exemple, je peux investir tout l’argent dans mon ETF VT.

J’utilise le nouveau montant pour rééquilibrer mon portefeuille. J’investis dans le fonds qui est le plus en dessous de son allocation. C’est ainsi que je trouve mon équilibre mois après mois. Je ne rééquilibre jamais mon portefeuille. Elle s’inscrit dans le cadre de ma stratégie d’investissement globale.

Actuellement, le marché boursier est mon seul investissement. Mais si je devais faire d’autres investissements, je partagerais l’argent entre le marché boursier et les alternatives.

4. Vérifier mes dépenses et mon budget

Au début de chaque mois, j’examine le budget du mois écoulé. J’essaie de le faire le plus tôt possible, idéalement le premier jour du mois. Je vérifie chaque dépense et chaque revenu pour éviter les erreurs. Une fois que je suis sûr de mes dépenses, je prends note de mon taux d’épargne (qui peut encore changer avec les deux étapes suivantes).

Je fais mon budget de manière simple avec plusieurs catégories et un montant par catégorie. Ce qui m’importe, c’est d’avoir une vision précise de toutes nos dépenses.

Et surtout, je regarde combien nous dépensons dans chaque catégorie. J’essaie de comprendre ce qui s’est bien passé et ce qui ne s’est pas bien passé. Il m’aidera à m’améliorer mois après mois.

Si vous vous efforcez d’améliorer votre budget un peu chaque mois, votre budget sera bien meilleur au bout d’un an !

5. Vérifier mes cartes de crédit

Je vérifie aussi que toutes les dépenses de mes cartes de crédit sont dans mon budget. Je vérifie également que toutes les dépenses liées à la carte de crédit ne sont pas entachées d’erreurs. Plusieurs fois, j’ai oublié d’ajouter de petites dépenses à mon budget à partir de ma carte de crédit. Le plus grand avantage est de m’assurer qu’il n’y a pas d’erreurs ou de fraudes sur mes relevés de carte de crédit.

C’est aussi le moment idéal pour vérifier si je peux acheter plus de choses avec ma carte de crédit. Maintenant que j’ai plusieurs cartes de crédit, il est bon de vérifier si certaines dépenses n’utilisent pas la bonne carte de crédit. Je veux minimiser mes frais autant que possible. Et maximiser le petit bonus que j’obtiens en dépensant avec ma carte de crédit.

Mais si vous voulez rester simple, vous pouvez aussi vous passer de cartes de crédit et utiliser vos cartes bancaires ! Cela ne fera pas une différence considérable et facilitera le suivi de vos dépenses.

6. Vérifier tous mes comptes

Après mes cartes de crédit, je vérifie tous mes comptes. Mon objectif est d’obtenir la valeur actuelle de chacun d’eux.

Heureusement, je n’ai pas beaucoup de comptes. J’ai un compte chèque, un à la banque Migros et un autre à la banque Neon. Pour chacun de mes comptes chèques, je vérifie toutes les transactions. Je m’assure également que j’ai inscrit chacune de ces transactions dans mon budget. C’est généralement le seul compte qui évolue de manière significative.

Finpension 3a est le meilleur troisième pilier de Suisse!

Utilisez le code FEYKV5 pour un crédit de frais de 25 CHF!

Je vérifie également mes comptes du troisième pilier chez Finpension 3a. Je vérifie la valeur de chacun de mes investissements. Une fois que j’ai toutes ces valeurs, je peux passer à l’étape suivante.

7. Mettre à jour ma fortune nette

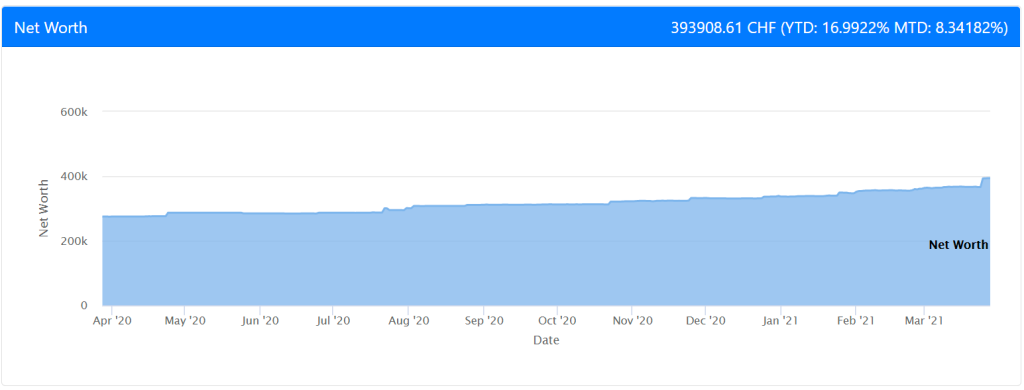

Maintenant, j’ai les valeurs de tous mes comptes et de tous mes investissements. Il est temps de les rassembler dans mon application de suivi de la fortune nette. Une fois que c’est fait, j’obtiens ma nouvelle fortune nette!

Je peux voir de combien la fortune nette a augmenté (ou diminué) par rapport au mois dernier. Je suis également l’évolution de ma fortune nette par rapport au début de l’année.

Pour moi, il s’agit de paramètres importants en matière de finances personnelles à garder à l’esprit.

8. Suivre les tendances

Une chose que j’aime aussi est de comparer la tendance de plusieurs choses. Dans l’étape précédente, je peux comparer la direction de ma fortune nette. Il devrait, bien sûr, augmenter. Mais il devrait idéalement accélérer son ascension.

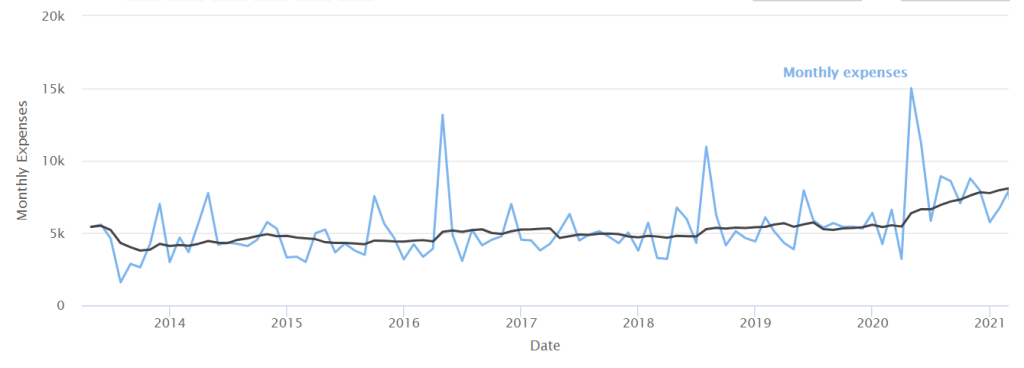

Je vérifie également l’évolution de mes dépenses. Par exemple, je garde une trace de l’évolution de mes dépenses au fil du temps. Un élément très important pour moi est la moyenne sur 12 mois. Par exemple, pour mes dépenses (en noir) :

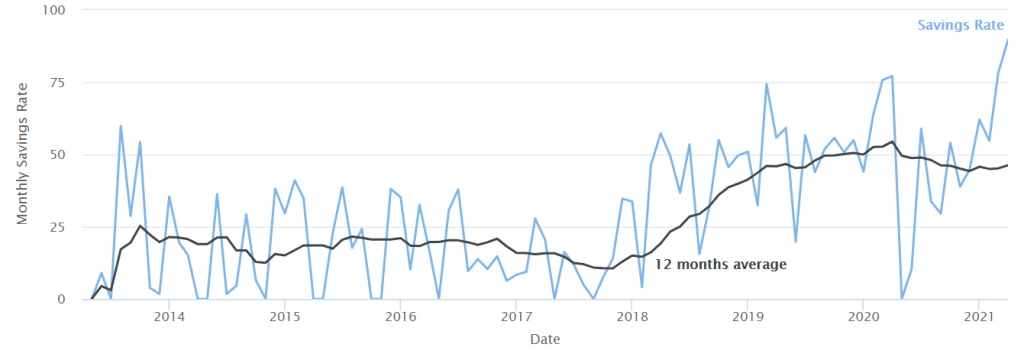

Idéalement, j’aimerais que la moyenne descende à 4500 CHF. Mais ces jours-ci, ce n’est pas génial. Je ne peux même pas le maintenir en dessous de 5000 CHF. La moyenne est plus importante que la valeur de chaque mois. En effet, il peut y avoir des mois médiocres et des mois parfaits, mais la moyenne devrait se stabiliser. Je vérifie également l’évolution de mes revenus. Et surtout, je revois la tendance de mon taux d’épargne. C’est la tendance la plus importante pour moi.

Depuis que j’ai commencé à améliorer mes finances en 2017, mon taux d’épargne moyen n’a cessé d‘augmenter. C’est un excellent signe.

Je vérifie également le taux de mes revenus et de mes gains. La plupart de mes revenus sont très réguliers puisqu’il s’agit de mon salaire. Mais ce blog me rapporte aussi un peu d’argent. Et j’aime vérifier comment vont les revenus.

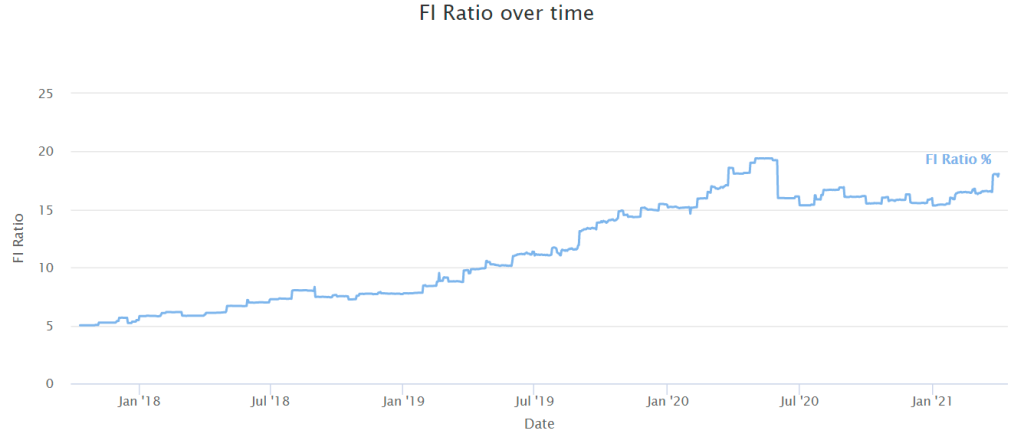

9. Vérifier mon ratio d’indépendance financière (IF)

Une fois que j’aurai rassemblé toutes les données, je publierai les chiffres définitifs. Je peux vérifier mon taux d’épargne, bien sûr. La tendance est décrite dans la section précédente. Mais la dernière valeur que je vérifie est mon ratio d’indépendance financière (IF). Cette mesure m’indique à quel point je suis loin d’être financièrement indépendant. Je peux aussi vérifier la tendance :

Mon ratio FI devrait toujours augmenter. Pour l’instant, elle augmente assez lentement. Je travaille à le faire pousser plus vite. Mais je ne suis pas stressé à l’idée de savoir quand je pourrai prendre ma retraite.

À l’heure actuelle, nos dépenses ne sont pas encore très stables, ce qui fait que notre ratio FI varie dans tous les sens.

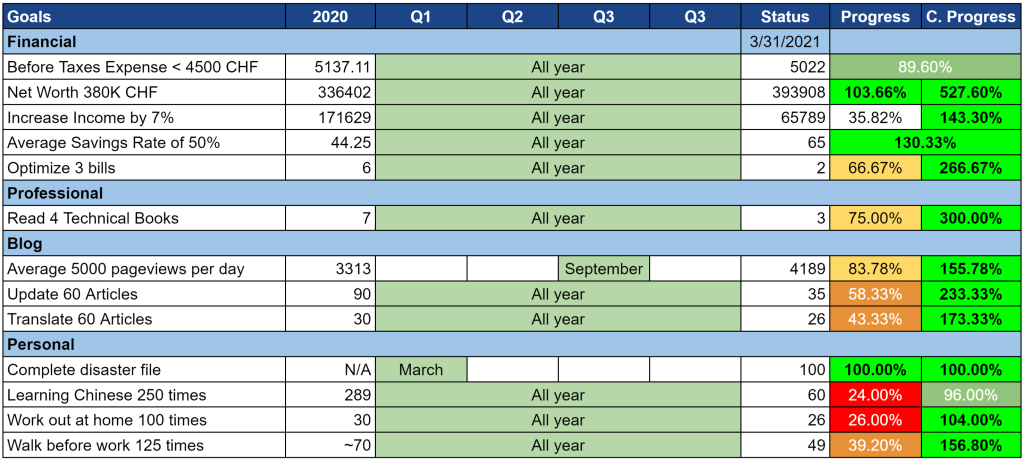

10. Mettre à jour nos objectifs

Enfin, j’ai maintenant tous mes numéros. Il est temps pour moi de vérifier l’état actuel de mes objectifs. Chaque année, j’essaie de me fixer quelques objectifs pour l’année entière. Et chaque mois, je vérifie l’état d’avancement des objectifs.

Par exemple, voici une mise à jour récente de mes objectifs.

Cela m’aide à avoir une bonne idée de l’endroit où je me trouve. Cela m’aide aussi à voir ce que je dois faire de mieux pour atteindre mes objectifs.

11. Fixer les objectifs du mois suivant

Une fois que j’ai fini d’inspecter mes objectifs annuels, je me fixe quelques objectifs pour le mois suivant. Par exemple, si j’ai trop dépensé au cours d’un mois, je me fixe une limite très stricte pour le mois suivant. Je me fixe également des objectifs non contraignants, tels que :

- Recherchez des cartes de crédit pour en trouver une meilleure

- Recherchez des comptes bancaires pour en trouver un meilleur

Et ainsi de suite. J’essaie de me fixer 4 à 5 objectifs pour chaque mois. Je ne les signale pas toujours sur le blog. En général, je les écris sur une feuille de papier.

Et une fois que j’ai rempli mes objectifs, j’essaie de faire un petit plan de ce que je peux faire pour améliorer mes objectifs.

12. Étudier les statistiques du blog

Ce blog est mon seul gagne-pain. Je l’incorpore donc dans ma routine mensuelle de finances personnelles. Si vous avez d’autres activités annexes, il serait bon de les vérifier chaque mois également.

Je vérifie le trafic de ce blog et je le compare au mois précédent. J’utilise Google Analytics pour cela. Si certaines pages sont plus fréquentées que d’habitude, j’essaie de comprendre pourquoi. Et si le trafic diminue, j’essaie aussi de comprendre pourquoi.

Je vérifie également si mon blog ne consomme pas trop d’énergie sur mon plan d’hébergement. J’utilise SiteGround pour héberger ce blog. Comme j’utilise l’un de leurs forfaits bon marché, je dois m’assurer que je n’en utilise pas trop. Si j’en utilise trop, la baisse de performance aura un impact négatif sur l’expérience des lecteurs. S’il est trop élevé, il est temps de passer à un plan d’hébergement supérieur.

J’ai également vérifié les revenus que j’ai perçus au cours du mois. Mais ce n’est pas l’objet de mon attention sur le blog.

13. Publier sur le blog

Enfin, le dernier point de ma routine financière personnelle consiste à publier mon rapport mensuel sur ce blog. Si vous ne disposez pas d’un blog, vous pouvez rédiger un petit rapport sur votre ordinateur. Ou vous pouvez suivre les chiffres pour le mois suivant.

Par exemple, vous pouvez consulter le rapport mensuel le plus récent. Ce post contient le détail de mes dépenses et de mes revenus. Il contient également l’état actuel de mes objectifs. Et, bien sûr, des informations sur les événements survenus au cours du mois. Et mes attentes pour le mois prochain.

Pourquoi est-ce que je fais ça ?

Je le fais surtout pour moi. Je veux suivre l’évolution de ma situation financière. Je crois aussi que cela me rend plus responsable. Et ça m’aide à rester motivé. Et comme j’aime lire les rapports mensuels, peut-être que certains apprécieront le mien !

Ce que je ne fais pas

Vous avez peut-être vu qu’il y a aussi des choses que je ne fais pas.

Premièrement, même si je vérifie la valeur de mes fonds, je ne prévois aucune action pour eux. Je ne veux pas vendre ou acheter en fonction du prix des fonds. J’achète dès que l’argent arrive sur mon compte de courtage. Et je ne vends pas tant que je n’ai pas besoin de l’argent. Il est essentiel pour l’investissement passif à long terme.

Vous avez également constaté que ma routine en matière de finances personnelles est entièrement manuelle. Je n’automatise aucune de mes activités financières. Je pense que l’automatisation de vos finances personnelles est une erreur. Je préfère de loin avoir le contrôle.

Conclusion

Vous l’avez ici ! Mon système de routine mensuelle en 13 étapes pour les finances personnelles !

Le fait de suivre ce système m’aide à être très conscient de ce qui se passe avec mes finances. Qu’est-ce qui est bon et qu’est-ce qui est mauvais ? Je veux avoir le plus d’informations possible sur mon budget. Et je veux éviter de rater une étape. Je fais très rarement des erreurs d’argent dans ma routine financière personnelle. Et comme je fais les mêmes démarches chaque mois, je gagne du temps.

Ces démarches sont personnelles. Bien sûr, tout le monde n’aura pas la même chose. Cependant, je pense que tout le monde devrait avoir un peu de routine en matière de finances personnelles. Même si vous n’avez que quelques étapes à franchir, il est utile de les faire régulièrement et chaque mois.

Assez parlé de moi ! Et toi ? Avez-vous une routine en matière de finances personnelles ? Combien d’étapes financières franchissez-vous chaque mois ?

Prochains articles

Comment suivre les dépenses en Suisse ?

Le suivi des dépenses est essentiel, mais il n'est pas toujours aisé, parfois même pour des raisons techniques. Voici comment effectuer le suivi de vos dépenses en Suisse.

Que ferais-tu si on te donnait un million de dollars ?

Sais-tu ce que tu ferais si tu recevais soudainement un million de dollars ? Voici ce que je ferais avec une telle somme !

Vous n’avez pas besoin de payer pour une application de budgétisation !

De nombreuses personnes utilisent une application de budgétisation non gratuite. Je soutiens que la plupart des gens n'ont pas besoin de payer pour une application de budgétisation ! Voici pourquoi !

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT