Die 13 Schritte meiner monatlichen persönlichen Finanzroutine

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Eine persönliche Finanzroutine kann helfen, Zeit und Geld zu sparen! Für viele Menschen hilft eine strenge Routine dabei, sich an wichtige Dinge zu erinnern. Das ist bei mir der Fall. Jeden Monat folge ich der gleichen Finanzroutine für mein Budget. In diesem Artikel beschreibe ich die Schritte, die ich jeden Monat durchführe.

Es ist gut, eine Routine zu haben. Sie hilft Ihnen, effizienter zu werden, und so vergessen Sie nichts mehr zu tun. Und wenn Sie es erst einmal routinemäßig tun, wird es automatisch, und Sie werden Zeit sparen. Und Zeit ist Ihre wichtigste Ressource. Und eine persönliche Finanzroutine wird Ihnen helfen, Fehler zu vermeiden und dabei Geld zu sparen!

Natürlich müssen Sie nicht dieselben Schritte befolgen wie ich. Sie sollten wahrscheinlich nicht die gleichen Schritte unternehmen. Jeder Mensch kann je nach seiner Art zu investieren oder je nach seiner Situation unterschiedliche Dinge tun.

Aber ich würde Sie ermutigen, zumindest eine monatliche Routine klar zu definieren. Sie können meine Vorlage als Basis verwenden, wenn Sie wollen. Und warum nicht einmal eine wöchentliche Routine?

Hier sind also die 13 Schritte meiner monatlichen Finanzroutine.

1. Meine monatlichen Rechnungen bezahlen (nach dem Gehalt)

Alle Dienstleistungen, die Sie zum Zahlen, Sparen und Investieren benötigen, in einem übersichtlichen Paket zu extrem günstigen Preisen!

Benutze den Code "tpsummer", um 1 Jahr Neon Plus und deine Debitkarte kostenlos zu erhalten!!

- Kostenlos im Ausland bezahlen

- Investieren Sie zu niedrigen Kosten

Sobald ich mein Gehalt erhalte, besteht der erste Schritt meiner persönlichen Finanzroutine darin, meine monatlichen Rechnungen für den nächsten Monat zu bezahlen. Ich mache das mit der Neon Mobile App.

Diese Rechnungen sind meine Hypothekenzinsen, Steuern, Versicherungen, Kreditkartenrechnungen und manchmal aussergewöhnliche Rechnungen wie Billag oder einige halbjährliche Rechnungen. Mein Gehalt geht auf mein Girokonto. Ich erhalte auch einige Rechnungen in meinem Briefkasten, die ich am Ende des Monats bezahle.

Warum mache ich das zuerst?

Aus dem einfachen Grund, weil ich wissen will, wie viel ich für den nächsten Monat übrig habe. Und ich möchte wissen, wie viel Geld ich diesen Monat investieren kann. Ich glaube nicht an die Philosophie „Bezahlen Sie sich selbst zuerst“. Das ergibt keinen Sinn. Wenn Sie so viel wie möglich sparen, wird etwas übrig bleiben, um sich selbst zu bezahlen. Wenn man zuerst an sich selbst zahlt, wird man selbstgefällig und denkt, dass man nicht mehr sparen kann.

2. Meinen Notfallfonds prüfen

Ich habe immer etwa zwei Monate der monatlichen Ausgaben in meinem Notfallfonds. Mein Notfallfonds enthält etwa 10’000 CHF.

Ich verwalte meinen Notfallfonds direkt auf meinem Girokonto. Wenn Sie Zugang zu hochverzinslichen Sparkonten haben, sollten Sie diese stattdessen nutzen. Aber in der Schweiz bekommen wir keine Zinsen auf Bankkonten.

Sobald ich also meine monatlichen Rechnungen bezahlt habe, prüfe ich , wie viel ich zu meinem Broker bringen kann. Ich habe immer etwa 10’000 CHF auf meinem Girokonto. Alles, was darüber hinausgeht, investiere ich. Wenn ich also 16’700 CHF übrig habe, werde ich diesen Monat 6’700 CHF investieren. Einfacher geht’s nicht!

3. Meine zusätzlichen Ersparnisse investieren

Der Broker, den Sie brauchen, um Aktien und ETFs zu kaufen! Und das alles zu unglaublich niedrigen Gebühren! Investieren Sie schon ab 0,50 USD in US-Unternehmen!

- Sehr günstig

- Fehlerfreie Ausführung

Sobald ich weiß, wie viel ich investieren kann, überweise ich dieses Geld auf mein Maklerkonto. In der Regel dauert es einen Arbeitstag, bis das Geld bei Interactive Brokers eintrifft. Nachdem ich das Geld auf meinem Maklerkonto erhalten habe, investiere ich es direkt. Ich kann zum Beispiel das gesamte Geld in meinen VT ETF investieren.

Ich verwende den neuen Betrag, um mein Portfolio neu zu gewichten. Ich investiere in den Fonds, der am meisten unter seiner Allokation liegt. Auf diese Weise schaffe ich Monat für Monat einen Ausgleich. Ich richte mein Portfolio nie neu aus. Sie steht im Einklang mit meiner allgemeinen Anlagestrategie.

Derzeit ist der Aktienmarkt meine einzige Investition. Aber wenn ich andere Investitionen tätigen würde, würde ich das Geld zwischen dem Aktienmarkt und den Alternativen aufteilen.

4. Meine Ausgaben und mein Budget überprüfen

Zu Beginn eines jeden Monats schaue ich auf das Budget des vergangenen Monats zurück. Ich versuche, dies so früh wie möglich zu tun, am besten am ersten Tag des Monats. Ich prüfe jede Ausgabe und jede Einnahme auf Fehler. Sobald ich mir über meine Ausgaben im Klaren bin, notiere ich mir meine Sparquote (die sich durch die nächsten beiden Schritte noch ändern kann).

Ich führe mein Budget auf einfache Art und Weise mit mehreren Kategorien und einem Betrag pro Kategorie. Für mich ist es wichtig, dass ich einen genauen Überblick über alle unsere Ausgaben habe.

Und am wichtigsten ist, dass ich mir anschaue, wie viel wir für jede Kategorie ausgeben. Ich bemühe mich zu verstehen, was gut verlaufen ist und was nicht gut verlaufen ist. Es wird mir helfen, mich Monat für Monat zu verbessern.

Wenn Sie sich bemühen, Ihr Budget jeden Monat ein wenig zu verbessern, wird Ihr Budget nach einem Jahr viel besser aussehen!

5. Meine Kreditkarten überprüfen

Ich überprüfe auch, ob alle Ausgaben für meine Kreditkarten in meinem Budget enthalten sind. Außerdem prüfe ich jede Kreditkartenausgabe auf mögliche Fehler. Mehrmals habe ich vergessen, kleine Ausgaben über meine Kreditkarte in mein Budget aufzunehmen. Der größte Vorteil besteht darin, dass ich sicher sein kann, dass keine Fehler oder Betrugsfälle auf meinen Kreditkartenabrechnungen zu finden sind.

Es ist auch ein hervorragender Zeitpunkt, um zu prüfen, ob ich mehr Dinge mit meiner Kreditkarte kaufen kann. Da ich nun mehrere Kreditkarten besitze, ist es gut zu prüfen, ob für einige Ausgaben nicht die richtige Kreditkarte verwendet wird. Ich möchte meine Gebühren so weit wie möglich minimieren. Und ich nutze den kleinen Bonus, den ich für Ausgaben mit meiner Kreditkarte bekomme.

Aber wenn Sie es einfach halten wollen, können Sie auch auf Kreditkarten verzichten und Ihre Bankkarten verwenden! Es wird keinen erheblichen Unterschied machen, jedoch wird es die Verfolgung Ihrer Ausgaben erleichtern.

6. Alle meine Konten überprüfen

Nach meinen Kreditkarten überprüfe ich alle meine Konten. Mein Ziel ist es, den aktuellen Wert eines jeden von ihnen zu ermitteln.

Zum Glück habe ich nicht viele Konten. Ich habe ein Girokonto, eines bei der Migros Bank und ein weiteres bei der Neon Bank. Für jedes meiner Girokonten überprüfe ich alle Transaktionen. Ich vergewissere mich auch, dass ich jede dieser Transaktionen in mein Budget aufgenommen habe. Es ist in der Regel das einzige Konto, das sich deutlich bewegt.

Finpension 3a ist die beste dritte Säule der Schweiz.

Benutzen Sie den Code FEYKV5 und Sie erhalten eine Gebührengutschrift von 25 CHF!

- 99% in Aktien investieren

Ich kontrolliere auch meine Konten der dritten Säule bei Finpension 3a. Ich überprüfe den Wert jeder meiner Anlagen. Sobald ich alle diese Werte habe, kann ich zum nächsten Schritt übergehen.

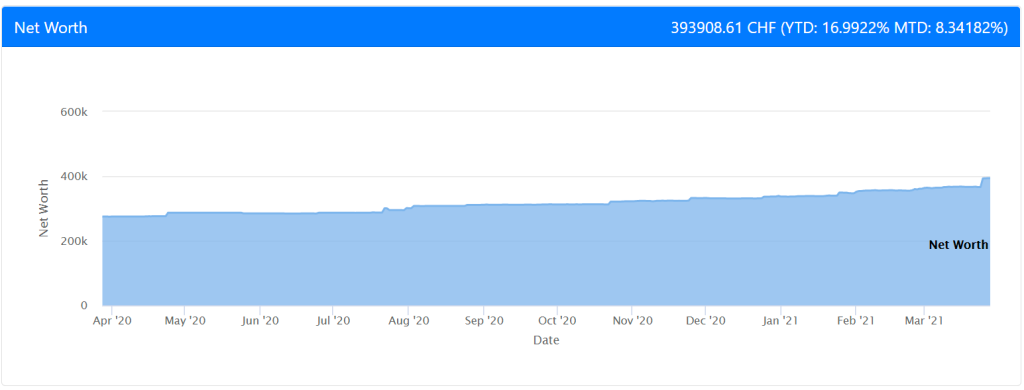

7. Mein Nettovermögen aktualisieren

Jetzt habe ich die Werte all meiner Konten und Anlagen. Es ist an der Zeit, sie in meiner Anwendung zur Verfolgung des Nettowertes zusammenzustellen. Sobald dies erledigt ist, erhalte ich meinen neuen Nettovermögenswert!

Ich kann sehen, um wie viel der Nettowert im Vergleich zum letzten Monat gestiegen (oder gesunken) ist. Ich verfolge auch, um wie viel mein Nettowert seit Jahresbeginn gestiegen ist.

Für mich sind das wichtige Kennzahlen für die persönlichen Finanzen, die ich im Auge behalten muss.

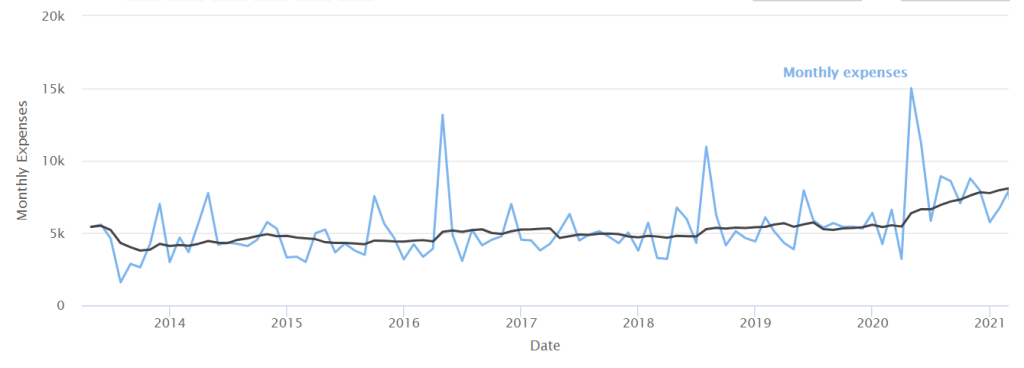

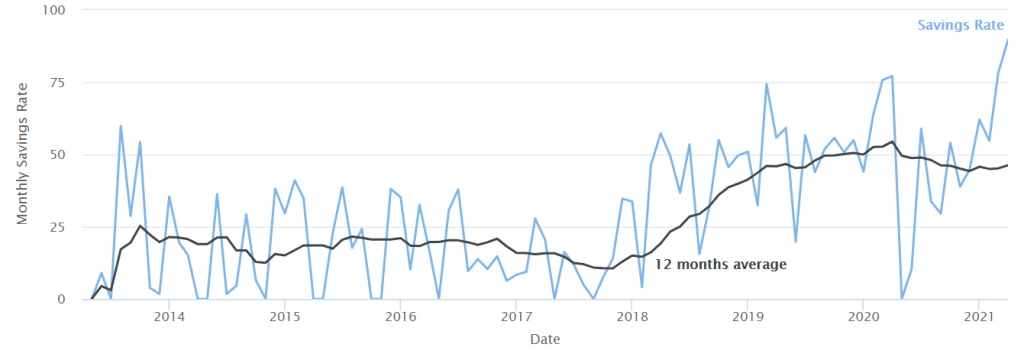

8. Verfolgen Sie die Trends

Eine Sache, die ich auch gerne mache, ist, die Entwicklung verschiedener Dinge zu vergleichen. Im vorherigen Schritt kann ich die Richtung meines Nettovermögens vergleichen. Sie sollte natürlich steigen. Im Idealfall sollte sie jedoch ihren Aufstieg beschleunigen.

Ich überprüfe auch die Entwicklung meiner Ausgaben. Ich beobachte zum Beispiel, wie sich meine Ausgaben im Laufe der Zeit entwickeln. Eine Sache, die für mich sehr wichtig ist, ist der 12-Monats-Durchschnitt. Zum Beispiel für meine Ausgaben (in schwarz):

Im Idealfall möchte ich, dass der Durchschnitt auf 4500 CHF sinkt. Aber heutzutage ist es nicht mehr so toll. Ich kann es nicht einmal unter 5000 CHF halten. Der Durchschnitt ist wichtiger als der Wert eines jeden Monats. Denn Sie können einige lausige und perfekte Monate haben, aber der Durchschnitt sollte sich stabilisieren. Ich überprüfe auch die Entwicklung meines Einkommens. Und, was sehr wichtig ist, ich überprüfe die Entwicklung meiner Sparquote. Das ist für mich der wichtigste Trend.

Seit ich 2017 begonnen habe, meine Finanzen zu verbessern, ist meine durchschnittliche Sparquote kontinuierlich gestiegen. Das ist ein hervorragendes Zeichen.

Ich überprüfe auch die Höhe meines Einkommens und meiner Einkünfte. Der Großteil meines Einkommens ist sehr regelmäßig, da es sich um mein Gehalt handelt. Aber ich habe auch ein kleines Einkommen aus diesem Blog. Und ich überprüfe gerne, wie sich die Einnahmen entwickeln.

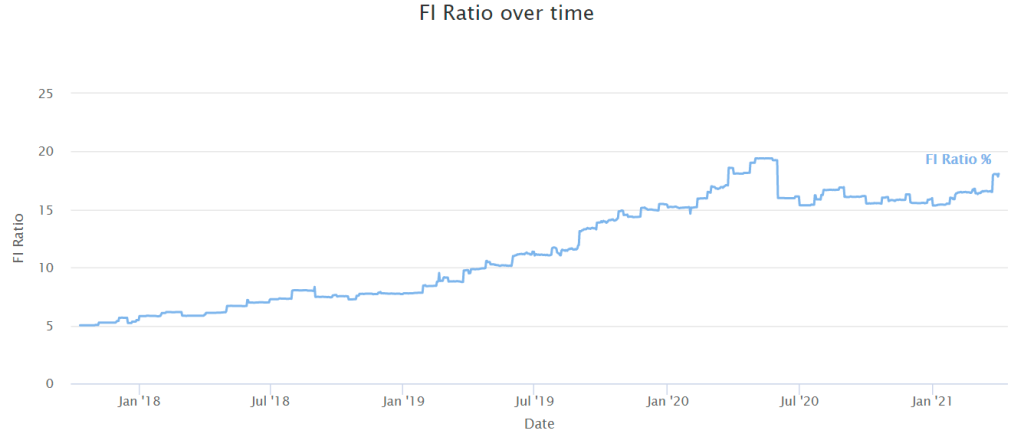

9. Prüfen Sie mein Verhältnis zur finanziellen Unabhängigkeit (FI)

Nachdem ich alle Daten ausgewertet habe, werde ich die endgültigen Zahlen veröffentlichen. Ich kann natürlich meine Sparquote überprüfen. Die Tendenz ist aus dem vorangegangenen Abschnitt ersichtlich. Aber der letzte Wert, den ich überprüfe, ist meine finanzielle Unabhängigkeit (FI). Diese Kennzahl zeigt mir, wie weit ich davon entfernt bin, finanziell unabhängig zu sein. Ich kann auch den Trend überprüfen:

Meine FI-Quote sollte immer weiter steigen. Im Moment nimmt sie nur langsam zu. Ich arbeite daran, sie schneller wachsen zu lassen. Aber ich mache mir keinen Stress darüber, wann ich in den Ruhestand gehen kann.

Derzeit sind unsere Ausgaben noch nicht sehr stabil, was dazu führt, dass unsere FI-Quote sprunghaft ansteigt.

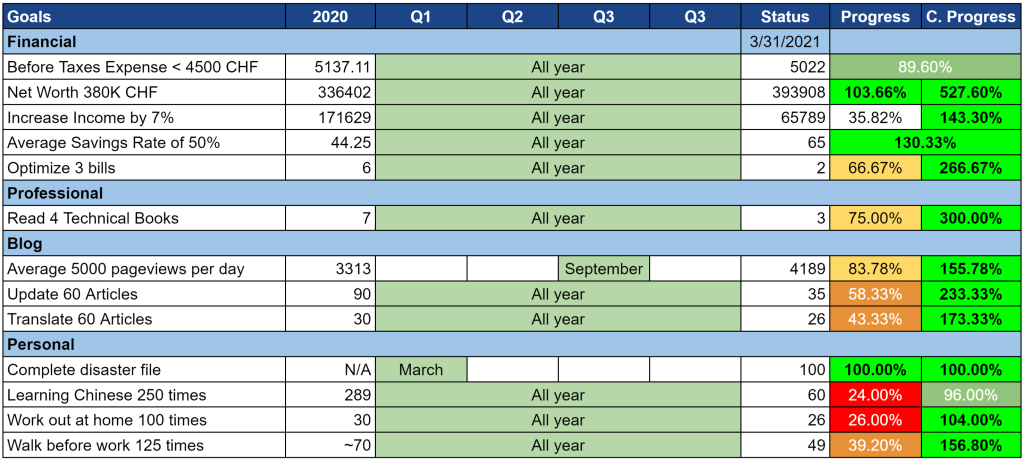

10. Unsere Ziele aktualisieren

Endlich habe ich jetzt alle meine Zahlen. Es ist Zeit für mich, den aktuellen Stand meiner Ziele zu überprüfen. Jedes Jahr versuche ich, mir ein paar Ziele für das gesamte Jahr zu setzen. Und jeden Monat überprüfe ich, wie es mit den Zielen steht.

Hier ist zum Beispiel ein aktuelles Beispiel für meine Ziele.

Es hilft mir, eine gute Vorstellung davon zu haben, wo ich mich befinde. Es hilft mir auch zu erkennen, was ich besser machen muss, um meine Ziele zu erreichen.

11. Ziele für den nächsten Monat festlegen

Sobald ich meine Jahresziele überprüft habe, setze ich mir ein paar Ziele für den nächsten Monat. Wenn ich zum Beispiel in einem Monat zu viel ausgegeben habe, setze ich mir für den nächsten Monat ein sehr strenges Limit. Ich setze mir auch weiche Ziele, wie zum Beispiel:

- Recherchieren Sie Kreditkarten, um eine bessere Karte zu finden

- Recherchieren Sie Bankkonten, um ein besseres zu finden

Und so weiter. Ich versuche, mir für jeden Monat 4-5 Ziele zu setzen. Ich berichte nicht immer in diesem Blog darüber. Im Allgemeinen schreibe ich sie auf ein Blatt Papier.

Und wenn ich meine Ziele erreicht habe, versuche ich, einen kleinen Plan zu machen, was ich tun kann, um meine Ziele zu verbessern.

12. Studieren Sie die Analytik des Blogs

Dieser Blog ist mein einziger Nebenverdienst. Deshalb habe ich es in meine monatliche Finanzroutine aufgenommen. Wenn Sie noch andere Nebenbeschäftigungen haben, wäre es gut, auch diese jeden Monat zu überprüfen.

Ich überprüfe, wie viel Traffic dieser Blog bekommen hat und vergleiche dies mit dem Vormonat. Ich verwende Google Analytics für diese Zwecke. Wenn einige Seiten mehr Traffic als üblich erhalten, versuche ich zu verstehen, warum. Und wenn der Verkehr zurückgeht, versuche ich auch zu verstehen, warum.

Ich überprüfe auch, ob mein Blog zu viel Strom in meinem Hosting-Plan verbraucht. Ich verwende SiteGround, um dieses Blog zu hosten. Da ich einen ihrer günstigen Tarife nutze, muss ich sicherstellen, dass ich nicht zu viel verbrauche. Wenn ich zu viel verwende, wirkt sich die verringerte Leistung negativ auf die Erfahrung der Leser aus. Wenn er zu hoch ist, ist es an der Zeit, ein höheres Hosting-Angebot zu wählen.

Ich habe auch das Einkommen überprüft, das ich im Laufe des Monats erhalten habe. Aber das ist derzeit nicht mein Schwerpunkt in diesem Blog.

13. Beitrag im Blog

Der letzte Punkt meiner persönlichen Finanzroutine ist die Veröffentlichung meines Monatsberichts in diesem Blog. Wenn Sie keinen Blog haben, können Sie einen kleinen Bericht auf Ihrem Computer schreiben. Sie können auch die Zahlen für den nächsten Monat notieren.

Sie können zum Beispiel den letzten Monatsbericht einsehen. In diesem Beitrag finden Sie die Einzelheiten zu meinen Ausgaben und Einnahmen. Sie enthält auch den aktuellen Stand meiner Ziele. Und natürlich einige Informationen über Ereignisse, die im Laufe des Monats passiert sind. Und meine Erwartungen für den nächsten Monat.

Warum tue ich das?

Ich mache das hauptsächlich für mich selbst. Ich möchte den Überblick über meinen finanziellen Status behalten. Ich glaube auch, dass ich dadurch mehr Verantwortung übernehmen kann. Und es hilft, mich zu motivieren. Und da ich gerne Monatsberichte lese, wird vielleicht auch mein Bericht einigen Leuten gefallen!

Was ich nicht tue

Sie haben vielleicht gesehen, dass es auch einige Dinge gibt, die ich nicht tue.

Erstens: Ich überprüfe zwar den Wert meiner Fonds, plane aber keine Maßnahmen für sie. Ich möchte nicht auf der Grundlage des Fondspreises verkaufen oder kaufen. Ich kaufe, sobald das Geld auf meinem Maklerkonto eingeht. Und ich verkaufe nicht, solange ich das Geld nicht brauche. Sie ist für langfristige passive Investitionen unerlässlich.

Sie haben auch gesehen, dass meine persönliche Finanzroutine vollständig manuell ist. Ich automatisiere keine meiner Geldangelegenheiten. Ich halte es für einen Fehler, seine persönlichen Finanzen zu automatisieren. Ich ziehe es vor, die Kontrolle zu haben.

Schlussfolgerung

Hier haben Sie es! Mein 13-stufiges monatliches System für persönliche Finanzen!

Dieses System hilft mir, mir über meine Finanzen im Klaren zu sein. Was ist gut und was ist schlecht? Ich möchte so viele Informationen wie möglich über mein Budget haben. Und ich möchte vermeiden, einen Schritt zu verpassen. Ich mache bei meinen persönlichen Finanzen nur sehr selten einen Fehler. Und da ich jeden Monat die gleichen Schritte durchführe, spare ich Zeit.

Diese Schritte sind persönlich. Natürlich wird nicht jeder das Gleiche haben. Ich bin jedoch der Meinung, dass jeder eine gewisse persönliche Finanzroutine haben sollte. Auch wenn Sie nur wenige Schritte machen, ist es hilfreich, sie regelmäßig und jeden Monat durchzuführen.

Genug von mir! Wie sieht es bei Ihnen aus? Haben Sie eine persönliche Finanzroutine? Wie viele finanzielle Schritte unternehmen Sie jeden Monat?

Mehr zum Lesen

Sollten Sie Ihre Rechnungen auf 2026 frühzeitig bezahlen?

Manchmal erhalten wir eine Ermäßigung, wenn wir Rechnungen frühzeitig bezahlen. Aber sollten wir es tun? Gibt es einen Vorteil. Wir beantworten diese Frage eingehend!

8 gute Gewohnheiten von finanziell erfolgreichen Menschen

Denke wie die Reichen. Entdecke die gemeinsamen Gewohnheiten von finanziell erfolgreichen Menschen und wie du deine finanzielle Zukunft verändern kannst, indem du sie dir aneignest.

Was ist der Zeitwert des Geldes?

Geld heute vs. morgen. Verstehe den Zeitwert des Geldes (TVM) und warum ein Franken heute mehr wert ist als ein Franken im nächsten Jahr, aufgrund der Inflation.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber