Évaluation de la Banque Neon 2026 : Une Excellente Banque Numérique Suisse

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Neon est une excellente banque numérique suisse qui propose un compte bancaire abordable. Les banques suisses devenant de plus en plus chères, le passage à un compte bancaire gratuit est une excellente chose.

Avec un compte bancaire gratuit de Neon, vous pouvez facilement économiser de l’argent sur vos frais bancaires. Vous ne trouverez pas de meilleure offre ailleurs !

Au fil des années, Neon a continuellement ajouté de nouvelles fonctionnalités et est devenue l’une des meilleures banques numériques en Suisse.

Ouvrez un compte bancaire gratuit avec Neon aujourd’hui !

J’utilise Neon depuis plusieurs années. Donc, je veux partager mon expérience dans cette revue Neon.

Dans cet article, nous verrons ce qu’est le Néon ! Et si vous devez l’utiliser ? Comment se compare-t-elle aux autres banques et néo-banques suisses ?

Si tu continues à lire jusqu’au bout, j’ai même un code spécial Neon pour toi !

| Frais mensuels | 0 CHF |

|---|---|

| Carte | Débit Mastercard |

| Devises | CHF |

| Retraits en Suisse | 2 CHF par retrait |

| Retraits à l’étranger | 1.50% |

| Langues | Anglais, français, allemand et italien |

| Banque dépositaire | Hypothekarbank Lenzburg |

| Protection des déposants | 100’000 CHF |

| Clients | 250’000 |

| Établi en | 2017 |

| Siège social | Zurich, Suisse |

Neon

Tous les services dont vous avez besoin pour payer, épargner et investir, à un prix défiant toute concurrence!

Utilise le code "tpsummer" pour recevoir un an de Neon Plus et votre carte de débit gratuitement!

- Payer à l'étranger gratuitement

- Investissez à bas frais

Neon est l’une des premières banques numériques du secteur bancaire suisse. Il s’agit d’une banque entièrement numérique. Vous ferez tout avec votre smartphone. Ils n’ont pas de bureau où vous pouvez faire des affaires.

Neon a commencé en 2019. Bien que l’entreprise n’ait que cinq ans d’existence, Neon a atteint 250 000 clients en 2026. Et ils étendent rapidement leurs fonctionnalités. Les fondateurs de l’entreprise sont Simon Youssef et Michael Noorlander.

Leur objectif principal est de fournir des services bancaires gratuits à tout le monde en Suisse. Ils peuvent se permettre d’offrir des tarifs excellents car ils ne disposent pas de grands bureaux, n’emploient pas de nombreux salariés et ne versent pas de primes considérables à leurs dirigeants. Malheureusement, la plupart des grandes banques en Suisse ne sont plus gratuites !

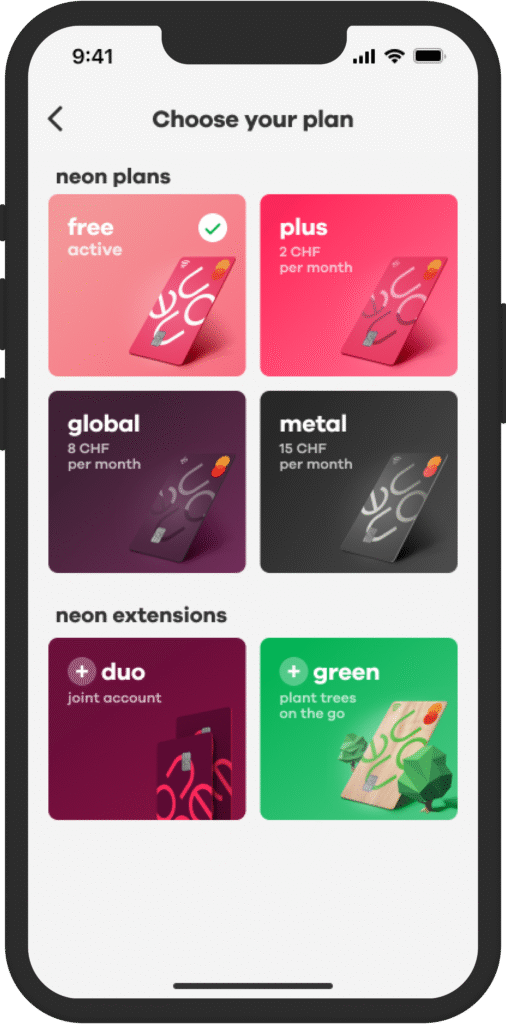

En mai 2025, Neon a renouvelé ses offres. Ils proposent désormais 4 différents plans (ou niveaux) :

- Neon Free (le compte par défaut)

- Neon Plus

- Neon Global

- Neon Metal

De plus, ils proposent également deux extensions :

- Neon Green, pour rendre le compte plus durable

- Neon Duo, pour transformer le compte en compte joint

Nous examinerons chacun de ces niveaux et extensions dans les sections suivantes, en particulier car ils varient en termes de frais et de fonctionnalités.

Il y a quelques limitations quant à qui peut ouvrir un compte Neon :

- Seuls les résidents suisses peuvent ouvrir un compte. Le système de contrôle d’identité prend en charge des personnes originaires de 19 pays différents !

- Les étrangers ont besoin d’un permis B ou C pour ouvrir un compte. Vous devrez présenter votre carte de résidence pour ouvrir un compte.

- Vous devez avoir plus de 15 ans, ce qui est légèrement plus jeune que les autres banques.

- Vous devez payer des impôts exclusivement en Suisse.

- Vous ne pouvez pas être un citoyen américain.

Ces limitations sont raisonnables. Neon est un compte pour les personnes vivant en Suisse, et la plupart des personnes de cette catégorie peuvent ouvrir un compte ! Malheureusement, la limitation pour les citoyens américains est en vigueur auprès de nombreuses petites banques qui ne veulent pas s’occuper des réglementations compliquées pour ces clients.

Ne payez pas pour un compte bancaire. Utilisez Neon, la nouvelle banque numérique gratuite.

Est-ce que Neon est une banque ?

Il est intéressant de noter que Neon n’est pas une banque ! En effet, ils ne possèdent pas de licence bancaire. Cependant, ils n’en ont pas besoin ! Une banque officielle, l’Hypothekarbank Lenzburg (HBL), gère vos comptes.

L’avantage le plus important est que votre argent est entièrement assuré selon les lois suisses, contrairement aux autres banques numériques. Ainsi, 100’000 CHF de votre compte seront protégés par la loi !

De plus, cela signifie que Neon peut se concentrer sur son application et ses produits mobiles, et que la banque dépositaire peut se concentrer sur la gestion de l’argent !

Il n’y a donc aucun inconvénient à ce que Neon ne soit pas une banque agréée.

Fonctionnalités de Neon

Examinons d’abord les caractéristiques du compte bancaire Neon.

Neon est un compte bancaire numérique, vous devez donc y accéder avec un smartphone. Il est disponible sur Android, iPhone et Huawei (sans Google Play Store). Et vous pouvez même y accéder sur un téléphone Android rooté. Par conséquent, vous devriez être bon quel que soit votre téléphone.

Vous pouvez consulter votre solde et effectuer des paiements et des transferts à partir de l’application. En outre, vous obtiendrez des informations de base sur l’état de votre compte (dépenses et gains). Et toutes ces fonctionnalités fonctionnent plutôt bien. J’utilise Neon tous les mois pour payer mes factures, et je suis assez satisfait de leur système.

Avec Neon, vous pouvez également envoyer de l’argent directement à d’autres utilisateurs de Neon. Ainsi, si vous avez dans vos contacts des personnes possédant un compte Neon, vous pouvez leur envoyer de l’argent directement.

Avec votre compte Neon, vous recevrez une carte de débit Neon Mastercard. Jusqu’en septembre 2024, Neon était livré avec une carte prépayée Mastercard, mais celle-ci a été remplacée par une carte de débit. Dans la pratique, cela ne devrait pas beaucoup changer, mais les cartes de débit Mastercard sont légèrement plus acceptées que les cartes prépayées. Avec cette carte, vous pouvez payer en Suisse et à l’étranger et retirer de l’argent. Et comme nous le verrons plus tard, les frais de cette carte sont exceptionnels !

Neon a été la première banque numérique à introduire le support des factures électroniques (e-bills). Le support est simple puisqu’ils utilisent simplement le portail SIX pour les e-factures. Mais cela fonctionne bien.

L’application vous permet également de geler temporairement votre carte. Cette fonction est très utile en cas de perte ou de vol de votre carte.

Depuis mai 2022, vous pouvez avoir des Espaces sur votre compte. Cela signifie que vous pouvez créer des sous-comptes dédiés à vos besoins. Par exemple, de nombreuses personnes souhaitent épargner de l’argent pour les vacances sur un autre compte.

Il est important de noter que vous pouvez obtenir un taux d’intérêt plus élevé sur vos espaces. Actuellement, vous bénéficiez d’un taux d’intérêt de 0.00% (dès avril 2025). En revanche, le retrait mensuel est limité, comme nous le verrons dans les sections suivantes.

Vous pouvez également utiliser Neon avec Google Pay et Apple Pay pour payer à partir de votre téléphone, et vous pouvez utiliser Neon avec TWINT. Ainsi, vous n’aurez plus besoin d’une carte physique pour payer vos courses !

Neon utilise une sécurité à deux facteurs pour rendre votre compte plus sûr. Vous devez activer cette fonction. Et vous devez utiliser un mot de passe fort pour vous assurer que personne ne peut accéder à votre compte.

Un avantage remarquable de Neon est que leurs services sont disponibles en anglais ainsi que dans les trois langues nationales suisses : le français, l’allemand et l’italien. Ces langues font de Neon une excellente option pour les expatriés en Suisse.

Dans l’ensemble, Neon offre des fonctionnalités plus que suffisantes pour tout utilisateur de banque. Je pense qu’il ne manque rien pour en faire un excellent compte bancaire.

TWINT

Bien que Neon prenne en charge TWINT, il est malheureusement très limité. En effet, Neon n’a pas sa propre application TWINT.

En revanche, vous avez deux choix. Le moyen le plus simple est d’utiliser l’application UBS TWINT qui permet d’ajouter une carte de débit. Malheureusement, cela ne fonctionne qu’avec l’ancienne carte de Neon (la prépayée). Pour les nouvelles cartes émises depuis septembre 2024, cela ne fonctionnera pas. Il est également important de savoir que cette application a une limite mensuelle de 500 CHF.

L’autre option est d’utiliser l’option prépayée TWINT. Cette option fonctionne avec les deux cartes et n’a pas de limite mensuelle. Cependant, vous devez recharger votre compte au préalable, ce qui la rend beaucoup moins pratique.

Donc, si vous êtes un utilisateur intensif de TWINT, vous voudrez peut-être réfléchir à ces limitations.

Paiements instantanés

Depuis juin 2026, Neon propose également des paiements instantanés. Ces paiements peuvent constituer une alternative à TWINT.

Actuellement, les paiements instantanés sont disponibles pour les trois niveaux premium (Plus, Global, Metal). Ces paiements instantanés sont gratuits pour ces utilisateurs. Actuellement, il n’est pas possible d’utiliser les paiements instantanés avec l’offre gratuite.

Neon fait partie des premières banques à introduire les paiements instantanés ; c’est une excellente fonctionnalité supplémentaire.

Problèmes techniques

L’un des problèmes majeurs de Neon est qu’il n’est souvent pas possible de l’adapter lorsque de nombreux utilisateurs sont présents sur la plateforme. En 2023, presque chaque mois, la plateforme était surchargée le 25, lorsque les gens reçoivent leur salaire et règlent leurs factures. Cela signifie que les fonctionnalités bancaires de base étaient indisponibles au moment où les gens en avaient le plus besoin.

Il s’agissait d’un problème important que Neon a reconnu à plusieurs reprises. Ce problème a déjà conduit plusieurs personnes à quitter Neon.

Ce fut un problème majeur en 2023, mais la situation s’est considérablement améliorée en 2024. En 2025, ce problème n’existe plus. Je n’ai rencontré aucune difficulté pour accéder à l’application depuis de nombreux mois.

Frais de Neon

À l’origine, presque tout était gratuit. En mai 2025, Neon a introduit davantage de formules dans leur gamme.

Tout d’abord, l’ouverture d’un compte est gratuite, et il n’y a pas de frais de gestion ! Tous vos paiements en CHF seront également gratuits. Votre carte MasterCard Neon n’a pas de frais annuels non plus. Une carte de paiement gratuite est indispensable car la caractéristique essentielle d’une carte de paiement est d’être gratuite ! Cependant, vous devez payer 20 CHF pour la livraison de votre carte.

Par défaut, il n’y a pas de retrait gratuit aux distributeurs automatiques avec la carte. Pour chaque retrait, vous devrez payer 2 CHF.

La carte est également relativement intéressante à l’étranger ! Vous paierez une surcharge de taux de change de 0,35% en plus du taux de change Mastercard lorsque vous utilisez la carte Neon hors de Suisse ou en devises étrangères en ligne.

Pour économiser de l’argent, nous utilisons notre carte Neon lorsque nous sommes à l’étranger ou lorsque nous payons en devises étrangères.

Si vous retirez de l’argent à l’étranger, vous devrez payer une commission de 1,5 %. D’une manière générale, vous devez éviter de retirer de l’argent à l’étranger avec n’importe quelle carte.

Neon a également conclu un partenariat avec Wise pour les paiements étrangers sortants. Vous pouvez donc profiter de transferts de devises étrangères bon marché avec Neon. Avec cela, les virements à l’étranger coûtent des frais de 0,40 % en plus des frais Wise. Ce partenariat fait de Neon le meilleur compte bancaire suisse pour les transferts à l’étranger.

Ces frais par défaut sont avantageux, surpassant la plupart des banques traditionnelles. Mais ils ne sont pas particulièrement compétitifs comparés à certaines nouvelles banques numériques ou packages bancaires spéciaux.

Ce sont les frais par défaut pour les comptes de base, mais il existe également trois niveaux premium :

- Plus à 2 CHF par mois ou 20 CHF par an

- Global à 8 CHF par mois ou 80 CHF par an

- Metal à 15 CHF par mois ou 150 CHF par an

Ces niveaux modifient les frais de certaines opérations et ajoutent des avantages, nous devons donc les examiner plus en détail.

Neon Plus

Neon Plus présente plusieurs avantages par rapport au niveau par défaut :

- Vous bénéficiez de 2 retraits gratuits en CHF par mois

- La surcharge de taux de change est supprimée, vous n’utilisez donc que le taux de change Mastercard

- Vous ne paierez que 1,0% de frais sur les retraits à l’étranger (le taux par défaut est de 1,5%)

Pour 2 CHF par mois (ou 20 CHF par an), ce niveau offre une valeur décente. Si vous effectuez un retrait par mois, cela vaut déjà la peine de l’utiliser. Ou, si vous dépensez environ 600 CHF par mois en devises étrangères, il est déjà plus économique d’utiliser Neon Plus plutôt que Neon Free.

Neon Global

Neon Global présente encore plus d’avantages par rapport au niveau par défaut :

- Vous bénéficiez de 3 retraits gratuits en CHF par mois

- La surcharge de taux de change est supprimée (comme Neon Plus)

- Vous ne paierez que 0,5 % de frais sur les retraits à l’étranger (le taux par défaut est de 1,5 %)

- Vous récupérez 20% des frais de commodité de Wise pour les transferts internationaux (20% de 0,40% économisés)

- Vous obtenez la carte gratuitement lors de l’ouverture d’un compte (20 CHF), mais il s’agit uniquement d’un avantage ponctuel

- Vous pouvez obtenir gratuitement une nouvelle carte livrée à l’étranger si nécessaire (au lieu de 80 CHF), mais cela devrait être un événement très rare

De plus, vous bénéficiez également d’une assurance supplémentaire lors de l’utilisation de la carte, comme nous le verrons dans la section suivante.

À 8 CHF par mois (ou 80 CHF par an), ce niveau est trop onéreux à mon avis. À moins que vous n’effectuiez un grand nombre de transferts internationaux ou de retraits à l’étranger, vous feriez mieux d’opter pour le compte Neon Plus (ou même Neon Free).

Neon Metal

Enfin, Neon Metal offre le plus d’avantages :

- Vous bénéficiez de 5 retraits gratuits en CHF par mois

- La surcharge de taux de change est supprimée (comme Neon Plus et Neon Global)

- Vous ne paierez pas de frais sur les retraits à l’étranger (par défaut, c’est 1,5%)

- Vous récupérez 40% des frais de commodité de Wise pour les transferts internationaux (40% de 0,40% économisés)

- Vous obtenez la carte gratuitement lors de l’ouverture d’un compte (20 CHF), mais il s’agit uniquement d’un avantage ponctuel

- Vous pouvez obtenir gratuitement une nouvelle carte livrée à l’étranger si nécessaire (au lieu de 80 CHF), mais cela devrait être un événement très rare

Vous bénéficiez également d’un ensemble complet d’assurances achats, comme indiqué dans la section suivante.

Pour moi, à 15 CHF par mois ou 150 CHF par an, ce forfait est surévalué. La seule raison de l’utiliser serait si vous effectuez un grand nombre de retraits à l’étranger ou si vous faites tellement d’achats en Suisse que vous avez besoin de l’assurance (et dans ce cas, vous perdrez du cashback par rapport à une carte de crédit).

Résumé des frais de Neon

Voici un résumé des frais les plus importants des quatre niveaux :

| Plan | Neon Free | Neon Plus | Neon Global | Neon Metal |

|---|---|---|---|---|

| Prix | 0 CHF | 2 CHF par mois ou 20 CHF par an | 8 CHF par mois ou 80 CHF par an | 15 CHF par mois ou 150 CHF par an |

| Supplément de taux de change | 0.35% | 0% | 0% | 0% |

| Retraits gratuits par mois | 0 | 2 | 3 | 5 |

| Retraits à l’étranger | 1.5% | 1.0% | 0.5% | 0% |

| Cashback sur les frais de transferts internationaux | 0 | 0 | 20% | 40% |

Dans la plupart des cas, le plan le plus judicieux est le plan Neon Free. Il faudrait soit dépenser beaucoup à l’étranger, soit effectuer de nombreux retraits à l’étranger pour que les autres plans en vaillent la peine.

Avec l’introduction des nouveaux frais en mai 2025, Neon est devenu plus onéreux. Personnellement, nous ne souscrirons à aucun plan et conserverons le compte Neon Free. Mais nous pourrions envisager une alternative pour économiser les 0,35% si cela s’avère nécessaire.

Dans l’ensemble, les frais de Neon sont bons, mais pas exceptionnels. Récemment, de nombreux autres comptes sont disponibles avec de bons taux de change, ce qui était le principal atout de Neon. Et ces comptes peuvent être trouvés gratuitement. De plus, le fait qu’il n’y ait même pas un seul retrait gratuit par mois m’agace.

Assurances supplémentaires avec Neon

Avec Neon Global et Neon Metal, vous bénéficiez de plusieurs assurances incluses :

- Garantie de trois ans sur les appareils électroniques

- Assurance achats, si ce que vous avez reçu n’est pas ce qui a été annoncé, par exemple

- Assurance cyber, si l’un de vos comptes en ligne est piraté, par exemple

- Assurance voyage, assurance pour vos bagages, par exemple

En outre, Neon Metal comprend trois assurances supplémentaires :

-

- Assurance téléphone mobile

- Assurance billets

- Assurance garantie du meilleur prix

Ces forfaits couvrent de nombreux autres domaines que je n’ai pas cités ici. Comme pour toutes les polices d’assurance, il sera nécessaire de lire les petites lignes pour savoir exactement ce à quoi vous vous engagez.

Il est essentiel de savoir que ces polices d’assurance ne couvrent que ce que vous achetez avec la carte elle-même. Ainsi, si vous achetez des vacances avec votre carte de crédit, cela ne sera pas couvert par l’assurance voyage, par exemple. Et cela signifie que vous devez renoncer au cashback de votre carte de crédit pour utiliser la carte de débit Neon (sans cashback).

Les soins médicaux à l’étranger peuvent également être couverts par une assurance complémentaire. L’assurance habitation peut couvrir certains problèmes liés à votre téléphone, et il est généralement possible de souscrire une assurance voyage si vous le souhaitez.

Pour moi, ces forfaits d’assurance ne valent vraiment pas la peine dans la plupart des cas. Si vous voulez un seul forfait et que vous n’avez pas de carte de crédit, cela peut être intéressant, mais autrement, beaucoup de ces assurances sont déjà incluses dans les cartes de crédit ou d’autres assurances. Et vous obtiendriez du cashback avec une carte de crédit.

Extensions Neon

En plus des quatre niveaux de compte, Neon propose deux extensions.

Neon Duo – Compte commun

Depuis 2024, Neon propose des comptes joints ! Neon est le premier compte joint numérique en Suisse.

Un compte Neon duo peut être ouvert pour un ménage composé de deux personnes ayant déjà un compte Neon. Le compte coûte 6 CHF par mois (3 CHF par mois pour chaque compte).

Le compte Neon Duo est entièrement intégré à l’application Neon, il n’y a pas besoin d’une application supplémentaire ou d’un ensemble d’informations d’identification. C’est vraiment une bonne chose que Neon ait commencé à proposer ces comptes conjoints !

Si vous avez un niveau premium Neon, vous en profiterez également dans votre compte Neon duo. Cependant, cela ne s’appliquera qu’à la carte Neon duo de la personne ayant le niveau premium. Donc, si l’un des utilisateurs n’a que le niveau premium, cela ne s’appliquera pas aux achats effectués avec la carte Neon duo de l’autre utilisateur.

Pour plus d’informations, vous pouvez lire mon article sur Neon Duo.

Neon Green – Compte neutre en carbone

Neon Green est la seconde extension. L’idée de Neon est d’être neutre en carbone. Et pour réaliser cette idée, Neon va planter des arbres pour tous les utilisateurs de Neon Green. Cette extension coûte 3 CHF par mois.

Les utilisateurs de Neon Green peuvent choisir entre une carte en bois et une carte en PVC recyclé. Ces deux cartes ont un impact carbone très faible.

Neon plantera un arbre pour chaque tranche de 500 CHF dépensée avec ce compte. Vous devriez dépenser beaucoup d’argent avec votre compte pour que cela fasse une différence.

Je ne suis pas convaincu par cette approche. Planter des arbres est bien, mais il existe de meilleures façons d’impacter le climat. Et 3 CHF par mois nécessitent toujours que vous dépensiez 500 CHF par arbre, donc l’impact sera plutôt limité.

Limites de Neon

Comme pour la plupart des comptes bancaires, votre compte Neon Bank est soumis à certaines limites.

La plupart des limites sont liées à la carte elle-même. Voici les limites de la carte :

- Vous pouvez retirer 2000 CHF par jour au maximum

- Vous pouvez dépenser 5000 CHF par jour en ligne et 5000 CHF supplémentaires par jour dans les magasins.

- Vous ne pouvez dépenser que 10 000 CHF par mois avec la carte.

Ces limites sont acceptables car elles sont similaires à celles de la plupart des cartes de paiement. Je n’ai jamais dépassé ces limites avec aucune de mes cartes.

Il existe également une limite de transaction quotidienne de 50’000 CHF. Dans la plupart des cas, cela ne posera pas de problème. Dans ma vie, je n’ai eu à effectuer qu’une seule transaction plus importante (pour l’acompte sur notre maison). Cela devrait donc convenir à la plupart des gens. Mais il est tout de même important de connaître cette limite.

Si vous utilisez les espaces Neon, il est important de savoir qu’il existe également une limite de retrait mensuel de 50’000 CHF.

Investir avec Neon Invest

Depuis juillet 2023, vous pouvez désormais investir directement à partir de votre compte Neon! Neon a introduit d’excellentes fonctionnalités de trading qui vous permettent de négocier des actions et des ETF directement en CHF sans frais de conversion de devises.

Si vous souhaitez en apprendre davantage sur cette fonctionnalité intéressante, vous pouvez consulter mon évaluation de Neon Invest.

Épargner pour la retraite avec Neon 3a

Depuis novembre 2025, Neon a également son propre 3a. C’est un produit à prix raisonnable avec des fonds d’investissement efficaces.

Pour en savoir plus, tu peux lire notre évaluation de Neon 3a.

Avis des utilisateurs

Si vous voulez d’autres points de vue que le mien, nous pouvons jeter un coup d’œil aux avis en ligne sur le Neon.

Sur l’App Store, Neon a obtenu une note moyenne de 4,5 étoiles sur environ 7000 évaluations. C’est un excellent score ! Sur le Play Store, Neon a obtenu une note moyenne de 4,2 étoiles sur environ 9700 évaluations.

Les critiques positives portent sur plusieurs points :

- Frais réduits

- Très facile à utiliser

- Belle application

Les avis négatifs mentionnent également plusieurs points spécifiques :

- Il faut quelques jours pour activer l’application car vous recevrez le code par courrier.

- Les gens se plaignent de ne pas pouvoir ouvrir un compte lorsqu’ils sont hors de Suisse (mais cela est bien expliqué sur le site web).

- L’application est parfois un peu lente (avec de nombreux utilisateurs).

Compte tenu des excellentes notes et des critiques positives, je ne m’inquiéterais pas trop de ces notes négatives. La plupart des critiques négatives ne lisent pas les conditions et se plaignent de ne pas pouvoir ouvrir un compte.

Donc, dans l’ensemble, les utilisateurs sont extrêmement satisfaits de Neon !

Caractéristiques supplémentaires de Neon

Neon n’a pas de fonctionnalités supplémentaires. Mais vous n’avez pas besoin de fonctionnalités supplémentaires ! Neon possède déjà toutes les fonctionnalités dont vous avez besoin.

Néanmoins, Neon a conclu plusieurs partenariats avec des entreprises numériques intéressantes. Vous pouvez accéder à ces offres directement depuis l’application :

- Assurance auto bon marché avec smile.direct

- Troisième pilier bon marché avec Frankly(ma critique ici)

- Retirer de l’argent dans de nombreux magasins avec Sonect

- Investir durablement avec Inyova(mon avis ici)

C’est une bonne chose que Neon s’associe à des entreprises innovantes qui se soucient de leurs clients. Cette stratégie est bien meilleure que de réinventer la roue et de tout faire. J’aime l’approche de Neon.

Toutefois, ces entreprises ne sont pas nécessairement les meilleures pour votre argent. Par exemple, Frankly est loin d’être le meilleur troisième pilier disponible. Ne choisissez donc pas un compte financier uniquement parce que votre banque vous offre un avantage minime en l’utilisant. N’oubliez pas que vous devez toujours faire preuve de diligence raisonnable.

Alternatives

Il convient également de comparer Neon à d’autres solutions, qu’il s’agisse de banques numériques ou traditionnelles.

Neon Bank vs Yuh

|

Meilleure banque digitale

|

Bien pour commencer à investir

|

|

Primary Rating:

5.0

|

Primary Rating:

4.0

|

|

Pas de frais de gestion

|

Pas de frais de gestion

|

|

Pros:

|

Pros:

|

|

Cons:

|

Cons:

|

- Courtier suisse

- Très facile à utiliser

- Excellentes commissions à l'étranger

- Excellentes commissions pour toutes les opérations

- Coûteux pour les larges opérations

- Pas d'investissement fractionné

- Problèmes techniques le 25 du mois

- Courtier suisse

- Très facile à utiliser

- Investissement fractionné des actions

- Frais avantageux pour la plupart des opérations

- Plusieurs devises sur votre compte

- Noms trompeurs pour les actions

- Les transactions à l'étranger pourraient être moins chères

- Coûteux pour les larges opérations

Yuh est une banque numérique appartenant à Swissquote. Il est entièrement numérique, et comme il n’y a pas de bureaux, tout se fait sur l’application mobile. Ces deux comptes bancaires numériques ont de nombreux points communs.

Les deux comptes sont gratuits par défaut. Vous ne payez pas de frais mensuels et toutes les opérations de base sont gratuites avec ces deux comptes. Vous pouvez également ouvrir des comptes joints avec les deux. Mais le compte joint de Yuh est gratuit, contrairement à celui de Neon.

Il est intéressant de noter que les deux banques numériques proposent des fonctions d’investissement. Vous pouvez investir dans des actions et des ETF avec les deux. Ils présentent tous deux des caractéristiques similaires pour la plupart des investisseurs. Mais Yuh propose quelques fonctionnalités supplémentaires, telles que le trading fractionné, les plans d’épargne et l’investissement thématique.

Toutefois, ils diffèrent sur quelques points :

- Yuh offre quelques retraits gratuits, tandis que Neon n’en propose aucun.

- Neon est moins onéreux que Yuh en ce qui concerne le change de devises étrangères (0,75 % contre 0,95 %).

- Neon est également moins cher lorsqu’il s’agit d’investir dans des actions étrangères et des ETF.

- Vous pouvez détenir plusieurs devises avec Yuh, mais seulement du CHF avec Neon.

- Neon est nettement plus transparent que Yuh en matière d’échanges.

Si vous voulez plus d’informations, j’ai un article comparatif complet entre Neon et Yuh.

Neon Bank vs Migros Bank

Avant Neon, j’utilisais la banque Migros. Maintenant, nous utilisons les deux comptes. Nous pouvons voir comment ils se comparent à Neon.

Neon est entièrement numérique, tandis que Migros est toujours une banque traditionnelle avec des bureaux. Cependant, cela n’a pas beaucoup d’importance de nos jours. Vous pouvez tout faire sur les deux banques avec votre smartphone. Migros a quelques options supplémentaires, comme les comptes de courtage. Mais ce ne sont pas des services que vous devriez généralement prendre avec votre banque de toute façon.

Les deux comptes sont gratuits.

Les cartes proposées par Migros et Neon sont très similaires. Neon propose une carte Mastercard, tandis que Migros propose une carte Visa. Les deux cartes sont gratuites et présentent les mêmes caractéristiques. Aucun d’entre eux ne propose de Maestro.

Vous ne serez pas non plus entièrement bloqué avec une seule Mastercard. Et avec la carte Mastercard de Neon, vous pouvez effectuer des paiements à l’étranger moyennant des frais modiques de 0,75 %, tandis que cela s’avérerait coûteux avec Migros Bank (jusqu’à 5 % selon les utilisateurs).

Je conserve Migros Bank comme compte bancaire car il offre des plafonds journaliers plus élevés, et j’y ai contracté mon prêt hypothécaire.

Un autre avantage de Migros est que les retraits ne sont pas limités. Donc si vous utilisez beaucoup d’argent liquide, vous devriez utiliser Migros plutôt que Neon.

Neon est supérieur à la Banque Migros. L’avantage le plus important de Neon est que l’application mobile de Neon est bien meilleure que celle de Migros. J’ai eu de nombreux problèmes avec l’application de Migros. Je n’aime pas ça. Et avec Neon, vous n’avez besoin que d’une seule carte, que vous pouvez utiliser à l’étranger à un tarif équitable !

Si vous souhaitez en savoir plus, vous pouvez lire mon avis sur la Banque Migros.

Neon vs Zak

|

Meilleure Banque Suisse

|

Bonne banque digitale

|

|

|

|

|

4.5

|

3.5

|

|

|

|

|

|

2 Retrait gratuits par mois

|

Retraits gratuits aux bancomats Cler

|

|

0

|

0

|

- Payer à l'étranger bon marché

- Transferts internationaux bon marché

- Limites assez élevées

- Traduit en anglais

- E-bills

- Difficile de déposer du cash

- Couteux pour retirer du cash à l'étranger

- Pas de carte Maestro

- Payer à l'étranger gratuitement

- Peut déposer du cash sur le compte

- E-bills

- Frais peu transparents

- Limites faibles

- Transferts à l'étranger trop cher

- Couteux pour retirer du cash à l'étranger

- Pas de carte Maestro

- Pas de carte physique pour l'étranger

- Pas d'anglais

Une autre banque numérique populaire en Suisse est Zak, de la Bank Cler. Nous pouvons comparer rapidement les deux banques.

Les deux banques sont entièrement numériques, et les deux banques sont suisses. Cela signifie qu’ils ont les mêmes caractéristiques, plus ou moins, et qu’ils ont la même sécurité. Toutefois, Neon est disponible en anglais, ce qui peut être important pour les expatriés.

Il est beaucoup plus intéressant de payer à l’étranger grâce au taux de change avantageux de Neon. En effet, Neon applique une majoration d’environ 0,75 % sur le taux interbancaire, tandis que Zak impose une majoration d’environ 2 %.

Et Neon a un avantage supplémentaire pour les frais. En effet, en s’associant à Wise, Neon peut proposer des transferts bancaires internationaux à un prix abordable.

En revanche, il est difficile de déposer des espèces sur un compte Neon. Avec Zak, c’est facile puisque vous pouvez le déposer à certains guichets automatiques de la Banque Cler.

Pour moi, Neon est nettement meilleur que Zak. Si vous souhaitez en apprendre davantage, je vous invite à consulter ma comparaison entre Zak et Neon.

Neon vs Revolut

|

Meilleure banque digitale

|

Une carte pour les vacances

|

|

4.5

|

3.0

|

|

Gratuit

|

Gratuit

|

|

|

|

|

|

yes

|

yes

|

|

no

|

yes

|

- Excellent support en Suisse

- Payer à l'étranger bon marché

- Votre argent est assuré

- Transferts internationaux pas gratuit

- Impossible de garder des devises étrangères

- Bon support mondial

- Excellent frais de transferts

- Compte multi-devises

- Retraits limités

- Peu de transparence

- Cher durant le weekend

- Support très limité

- Mauvaise réputation

Une autre option que j’ai précédemment évoquée est l’utilisation de la carte Revolut. Revolut vous permet d’effectuer des transactions en devises étrangères sans frais de transaction.

Depuis 2020, Neon propose le paiement gratuit à l’étranger avec la carte dans n’importe quelle devise. Le paiement gratuit à l’étranger, c’est génial ! De plus, Neon est moins cher que Revolut car il n’y a pas de frais de week-end, par exemple.

Neon a un gros avantage sur Revolut. Vos avoirs sont assurés jusqu’à 100 000 CHF. Les actifs sur Revolut ne sont pas assurés par la loi. C’est parce que Revolut n’est pas une banque.

Un autre avantage de Neon par rapport à Revolut est qu’il n’y a pas de limite aux retraits gratuits en Suisse. Avec Neon, vous paierez pour chacun de vos retraits, mais sans limite. Avec Revolut, vous ne pouvez retirer gratuitement que 200 CHF par mois.

En revanche, avec Revolut, vous pouvez recevoir gratuitement de l’argent dans d’autres devises et conserver de l’argent en devises sur votre compte. Cependant, pour l’instant, vous ne pouvez conserver que des CHF sur votre compte Neon, et la réception de devises étrangères ne sera pas gratuite.

Il vous faut donc à la fois un compte bancaire suisse et une carte de change gratuite pour minimiser vos frais ! Avec Neon, je pense que vous avez tous les avantages.

Depuis que j’utilise Neon, j’ai cessé d’utiliser Revolut. Et je vais probablement fermer mon compte Revolut pour simplifier mes comptes.

Pour en savoir plus, j’ai effectué une comparaison approfondie de Neon et Revolut.

Neon comme carte de paiement

S’il s’agit d’un excellent compte bancaire, ce n’est pas la meilleure option en tant que carte de paiement. Si vous souhaitez optimiser votre cash back, vous devriez éviter cette carte pour les paiements en Suisse.

La raison est simple : il n’y a pas de cashback avec la carte Neon. C’est gratuit, mais ce n’est pas suffisant pour en faire une bonne carte de paiement. Dans ma stratégie de carte de crédit, j’utilise ma Certo One Mastercard avec 1% de cashback dans trois magasins. Cette carte est gratuite et offre un bon cashback.

Vous pouvez donc l’utiliser comme votre compte bancaire. Mais l ‘utilisation de Neon comme carte de paiement n’est pas optimale!

Maintenant, est-ce que ça va changer votre vie ? Non ! Il s’agit d’une optimisation mineure. Si vous n’utilisez pas souvent des cartes de paiement, vous serez bien avec Neon seulement. Et si vous préférez ne pas transporter plusieurs cartes, Neon constitue une solution adéquate. De plus, il y a un intérêt à avoir toutes vos dépenses au même endroit. En effet, Neon vous permet d’exporter vos transactions dans un fichier CSV, un format de fichier très pratique pour importer vos transactions dans différentes applications. Certo One, ma carte de crédit, ne peut pas faire cela. Ainsi, j’utilise parfois Neon pour gagner du temps dans le suivi de mes dépenses.

Comment ouvrir un compte Neon ?

L’ouverture d’un compte Neon est très simple. Vous pouvez télécharger l’application à partir de l’App Store (recherchez Neon dans n’importe quel magasin d’applications). Ensuite, vous pourrez suivre l’ensemble du processus étape par étape.

À un moment donné, vous devrez vous authentifier par chat vidéo. Ce processus fluide vous permet d’ouvrir un compte en environ 10 minutes. Neon vous enverra ensuite la carte par courrier.

Si vous avez besoin de plus d’informations, vous pouvez lire mon guide sur l’ouverture et l’utilisation d’un compte Neon.

%seo_title% FAQ

Qu'est-ce que Neon?

Neon est une grande banque numérique suisse. Il s'agit d'une banque entièrement mobile offrant des fonctions bancaires modernes sans frais de gestion de compte.

Qu'est-ce que Neon green ?

Neon Green est une alternative au compte Neon Free. Avec Neon Green, chaque fois que vous dépensez de l'argent, Neon plantera davantage d'arbres. Cet avantage fait de Neon Green un compte neutre en carbone.

Qui peut ouvrir un compte Neon ?

Les résidents suisses âgés d'au moins 15 ans peuvent ouvrir un compte chez Neon. Les étrangers de 19 pays possédant un permis B ou C peuvent créer des comptes.

Neon est-il entièrement gratuit ?

Pas vraiment. Le niveau gratuit n'inclut aucun retrait gratuit (2 CHF chacun) et il y a une surcharge de taux de change de 0,35%.

Est-ce que Neon est une banque ?

Techniquement, Neon n'est pas une banque enregistrée en Suisse. Toutefois, vos avoirs sont détenus par la Hypothekarbank Lenzburg, une banque agréée. Vous bénéficiez donc de la même sécurité que dans toute autre banque suisse !

À qui s'adresse Neon ?

Neon est idéal pour tous ceux qui souhaitent disposer d'un compte bancaire numérique en Suisse et qui ne veulent pas avoir à manipuler trop d'argent liquide.

À qui Neon ne convient-il pas ?

Neon n'est pas idéale si vous retirez fréquemment de l'argent liquide, car vous ne pouvez pas le déposer gratuitement sur votre compte. Enfin, Neon n'est pas optimale si vous souhaitez effectuer des paiements dans un bureau physique, car ils sont exclusivement numériques.

Pouvez-vous déposer de l'argent sur votre compte Neon ?

Vous ne pouvez pas déposer d'argent liquide directement sur votre compte Neon. Toutefois, il existe deux façons d'y parvenir. Vous pouvez acheter des recharges TWINT à Coop ou à la Poste avec votre argent liquide et les charger ensuite sur votre compte. Vous pouvez également générer une facture QR en ligne et la payer vous-même au bureau de poste, mais ce n'est pas gratuit.

Neon Bank Résumé

Neon est une banque numérique gratuite en Suisse. Il est entièrement gratuit, s'utilise depuis votre smartphone et constitue une banque suisse extrêmement attrayante !

Marque du produit: Neon

4.5

Neon Bank Avantages

- Banque extrêmement bon marché.

- Achats gratuits à l'étranger et en devises étrangères !

- Transferts bon marché en devises étrangères

- Prise en charge des factures électroniques.

- Neon a été la première banque numérique à prendre en charge les factures électroniques.

- Protection de vos avoirs jusqu'à 100'000 CHF

- Excellentes critiques

- Excellente réputation

- Entreprise à croissance rapide

- Option neutre en carbone avec Neon Green

- Vous pouvez geler la carte à partir de l'application

- Peut être ouvert à partir de 15 ans

- Carte de débit Mastercard

Neon Bank Inconvénients

- Le compte prend quelques jours pour être entièrement activé.

- Vous ne pouvez pas déposer gratuitement des espèces (billets de banque) sur votre compte.

- Vous devez virer des fonds sur votre compte

- Pas de bureaux. Si vous avez un problème, vous devez appeler l'assistance.

- Les problèmes techniques surviennent souvent le 25 du mois.

Conclusion

Tous les services dont vous avez besoin pour payer, épargner et investir, à un prix défiant toute concurrence!

Utilise le code "tpsummer" pour recevoir un an de Neon Plus et votre carte de débit gratuitement!

- Payer à l'étranger gratuitement

- Investissez à bas frais

Neon est une excellente banque pour les Suisses. En l’utilisant correctement, elle est l’une des meilleures banques suisses. Vous n’aurez pas à payer de frais. Neon se positionne actuellement parmi les meilleures banques numériques suisses.

Si vous utilisez encore une banque coûteuse comme PostFinance, UBS ou Credit Suisse, vous devriez envisager de passer à une banque moins chère comme Neon ! Si vous ne voulez pas d’une banque numérique, la Banque Migros est la meilleure alternative, mais vous paierez plus cher.

J’ai ouvert un compte Neon il y a plusieurs années et j’en suis entièrement satisfait. Il a remplacé mon compte Revolut pour l’utilisation des devises étrangères. Et comme l’application mobile est tellement meilleure que les applications de Migros, nous avons même opté pour Neon comme notre banque principale (avec Neon Duo, leur compte joint).

Cela étant dit, les nouveaux plans introduits en 2025 le rendent moins attrayant qu’auparavant. Le compte de base demeure gratuit, mais vous vous acquittez d’une majoration supplémentaire sur le taux de change et il n’y a plus de retraits gratuits.

Si vous ouvrez un compte Neon, veuillez utiliser le code "tpsummer" lors de la création, et vous recevrez une année gratuite de Neon Plus et voitre carte de débit gratuitement (20 CHF). Et je recevrai également 15 CHF.

Si vous voulez d’autres alternatives de banques numériques, vous pouvez consulter ma comparaison entre Zak et Neon.

Que pensez-vous de Neon ? Utilisez-vous cette banque ?

Prochains articles

Banque Alternative Suisse Review 2026: Avantages et inconvénients

Une banque avec des valeurs. Lisez notre évaluation de la Banque Alternative Suisse (BAS). Nous analysons leur mission sociale, leurs frais et si elle vous convient.

Examen d’UBS Key4 – avantages et inconvénients

UBS Key4 est un compte bancaire numérique proposé par UBS qui est récemment devenu gratuit. Est-ce que c'est bon ? C'est ce que nous découvrons dans cet examen approfondi.

Zak vs Neon : Meilleur compte bancaire numérique suisse sur 2026?

La bataille des banques numériques. Neon vs Zak : nous comparons les frais, les fonctionnalités et les taux de change pour vous aider à choisir le meilleur compte bancaire suisse gratuit.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Vraiment une super banque !

J’ai mon compte depuis 3ans et zéro soucis.

C’est le top pour les paiements sans frais à l’étranger 🙂

Bonjour,

Que pensez vous du niveau compte CSX ? Il est aussi exclusivement en ligne…

Mieux ou moins bien que Neon ?

Merci de votre retour

La recherche fonctionne généralement bien.

Bonjour Baptiste,

J’ai écrit un message, mais je ne le trouve plus. Désolé.

La question était:

J’envoie et je reçois de l’argent ponctuellement en Europe.

Quelle est la meilleure méthode ?

Neon – Revolut – Raiffeisen ?

Je m’y perd un peu.

Cordialement.

Neon est un poil plus cher que Revolut, environ 0.5%, mais Revolut n’est pas toujours gratuit (weekends payants et limite à 1250 CHF par mois).

Raiffeisen est juste mauvais pour les devises étrangères.

Merci pour les deux réponses.

TCS: Je suis membre depuis longtemps, donc pas de problème.

Neon: Dans ce cas précis, envoyer 100 CHF, RF est légèrement meilleur (20 ct.)

Je ferai le test lorsque je recevrai des Euros, là, avec RF j’ai eu des frais importants en recevant 300€.

Bien cordialement.

Guy

Bonjour,

Déjà BRAVO pour votre blog que je suis depuis un moment! Vos analyses sont vraiment de première qualité!

Concernant les inconvénients:

« Vous ne pouvez pas déposer gratuitement de l’argent sur votre compte ».

*****

Perso, j’ai un compte dans une banque traditionnelle. J’ai une carte de débit (la nouvelle) puis une Visa Gold. J’effectue quelques achats sur des sites en Suisse puis peu à l’étranger. Quand je suis à l’étranger je paie avec ma Visa ou en monnaie locale.

Quel serait le choix judicieux pour ma situation? Comment se passe les opérations si je prends une Néon? Je dois la charger depuis mon compte en banque traditionnel ou un débit se fait automatiquement?

Merci pour vos conseils et mes cordiales salutations.

Bonjour Chris,

Merci :)

Neon est une carte prépayée, il faut donc de l’argent sur le compte avant de l’utiliser. Si c’est votre compte salaire, ça n’est pas un problème. Mais si ce n’est pas le cas, il faudra faire des virements bancaires en effet pour charger le comte pour pouvoir l’utiliser.

Neon vous permettrait d’économiser quelques frais sur vos achats à l’étranger et en monnaies étrangères.

Bonjour,

Merci pour cet article et tous ces contenus! Il est vraiment difficile de trouver des informations et des comparatifs sur internet…

Une question au sujet de Neon, même si je pense connaitre la réponse..: Est ce que cette banque a aussi un site internet, sur lequel il est possible de se connecter et d’avoir accès à un espace personnel, effectuer toutes les opérations courantes?

Pour moi, il est hors de question de ne passer que par mon téléphone, il me faudrait également un site internet dédié; si Neon ne le propose pas, auriez vous une alternative à proposer?

Merci pour vos retours, et bonne continuation!

Steve

Bonjour Steve,

Malheureusement non. Neon, n’a pas d’interface web, uniquement une interface mobile.

Il n’y pas de banque digitale gratuite qui propose également une interface web.

Migros Bank a une interface Desktop qu’il faut installer sur son ordinateur. C’est pas web, mais c’est proche.

Sinon, la plupart des grosses banques ont une interface ET une interface mobile mais elles sont plus chères.

Y a t-il une raison de garder une carte de crédit quand on prend une carte Neon (ou toute nouvelle carte de débit Masercard)?

Je parle du côté pratique, pas de la partie cashback. (Par exemple est-ce qu’un loueur de voiture, n’importe quelle garantie de location ou autre pourrait refuser une carte de débit).

Bonjour,

Oui, il y a une raison, mais c’est pas strictement nécessaire non plus. Certains hotels et locations de voiture vont demander une carte de crédit pour faire une caution. Mais il est tout à fait possible de réserver certains hotels avec une carte de débit si on paie d’avance.

Et je suis sûr qu’il est également possible de trouver des voitures à louer sans carte de crédit. Il faut juste faire plus attention.

Je ne comprend pas ça: permis B ou C, dans cette phrase.

Les étrangers de 19 pays possédant un permis B ou C peuvent créer des comptes.

Les permis B et C sont des permis qui permettent de vivre et travailler en Suisse. Neon est réservé aux résidents Suisses.

Bonjour

Comme je me déplace régulièrement à l’étranger et achète sur Amazon/ebay régulièrement la solution Neon me semble effectivement une bonne solution. Toutefois cela reste très flou quand au remboursement (si la carte est perdu ou volé, du paiement sans contact frauduleuse, vol de coordonnées sur le net). Je ne sais pas si un lecteur a déjà eu ce problème et si il pourrait partager son expérience.

Bonjour,

Je suppose qu’en cas de vol de carte ou problème de paiement, les conditions générales de Mastercard s’appliquent. Mais je ne suis honnêtement pas très au courant de ces cas.

Cela serait intéressant en effet d’avoir un retour de quelqu’un qui est passé par là.

Hello, l’article est super complet merci pour toutes ces infos! J’ai quand même une petite question. L’article a été écrit il y a quelques temps déjà et je voulais savoir si ton avis avait changé depuis ou si des choses majeures ont changé à propos de Néon (tels que les frais ou autre)

Bonjour Perry,

Non, rien n’a changé jusqu’à présent et l’article est à jour avec les dernières nouveautés de Neon.

J’utilise Neon comme compte de paiement principal et je suis très satisfait.

Deux fois j ai voulu m inscrire et ça marche pas alors j ose pas imaginer la suite

Pour moi pas sure

Quel était le problème pour la création du compte?