Devriez-vous cotiser à votre troisième pilier en 2026 ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Le troisième pilier de la retraite en Suisse est entièrement facultatif. Vos cotisations seront bloquées jusqu’à la retraite. Mais vous bénéficierez d’une réduction d’impôt importante sur vos cotisations.

Alors, devriez-vous cotiser à votre troisième pilier chaque année ? Avant, c’était une évidence pour moi. J’ai toujours cotisé autant que possible à mon troisième pilier. Mais récemment, plusieurs personnes m’ont demandé si elles devaient investir le maximum chaque année.

Même s’il existe un avantage fiscal important pour le troisième pilier, il existe également des inconvénients. Les avantages l’emportent-ils sur les inconvénients ?

Je réponds à cette question en détail dans cet article.

Avantages du troisième pilier

Si vous n’êtes pas encore familier avec le troisième pilier, j’ai un guide complet sur le troisième pilier.

Toutes les cotisations au troisième pilier sont volontaires. Elles sont entièrement facultatives.

Alors, pourquoi cotiser à votre troisième pilier ? Les cotisations au troisième pilier peuvent être déduites de votre revenu. Ces déductions feront une différence significative sur vos impôts.

Vous pouvez cotiser un maximum de 7258 CHF (en 2025) par an à votre troisième pilier. Ce montant est le maximum qui sera déductible des impôts. Et il n’y a aucun avantage à cotiser au-delà de ce montant. À partir de 2025, vous pouvez également faire un rachat 3a pour les années précédentes où vous n’avez pas cotisé pleinement (mais seulement depuis 2025).

Le montant exact que vous économiserez en impôts dépend de votre taux d’imposition marginal. Ce taux est le taux d’imposition auquel le revenu supplémentaire est imposé. Cela dépendra du montant de vos revenus. En général, plus votre revenu est élevé, plus votre taux d’imposition marginal est élevé. Pour beaucoup de gens, ce sera entre 20 % et 40 %.

Donc, si votre taux d’imposition est de 20 % et que vous cotisez le maximum à votre troisième pilier, vous économiserez 1 411 CHF l’année de la cotisation. Si votre taux d’imposition est de 40 %, vous économiserez 2 822 CHF.

Vous pouvez considérer les cotisations au troisième pilier comme un investissement avec un rendement basé sur votre taux d’imposition marginal.

Lorsque vous retirerez l’argent, vous devrez quand même payer des impôts dessus. Mais ce sera à un taux réduit. Le montant de l’impôt dépendra principalement de deux choses : le montant du retrait et le lieu où vous vivez.

Il existe un deuxième avantage fiscal pour vos cotisations au troisième pilier. Vous ne paierez pas d’impôt sur la fortune sur le montant accumulé dans votre troisième pilier. Si vous deviez garder cet argent sur un compte bancaire, vous paieriez un impôt sur la fortune.

Si vous avez une fortune importante, cela peut vous faire économiser de l’argent. Cela dépendra de l’endroit où vous vivez. En effet, en Suisse, l’impôt sur la fortune est différent d’un canton à l’autre.

Dans l’ensemble, cela pourrait représenter des économies de 0,1 % à 1,0 %. Pour la plupart des gens, ce sera le bas de l’échelle. Cependant, comparé au premier avantage, ce deuxième avantage fonctionne chaque année. Donc, si vous investissez pour votre retraite dans 40 ans, cela pourrait faire une différence significative !

Ainsi, les avantages du troisième pilier résident dans les avantages fiscaux qu’il offre.

Inconvénients du troisième pilier

Maintenant, il y a quelques inconvénients à cotiser à votre troisième pilier.

Premièrement, toutes vos cotisations seront bloquées sur le compte du troisième pilier jusqu’à ce que vous puissiez légalement obtenir cet argent. Généralement, vous ne l’obtiendrez pas avant l’âge de la retraite. Mais cet argent peut également être utilisé pour acheter une maison ou démarrer une entreprise (seulement si vous devenez indépendant). Et si vous quittez la Suisse, vous pouvez également retirer cet argent sous certaines conditions. Mais en général, nous devrions supposer que cet argent n’est pas fait pour être utilisé.

Le deuxième inconvénient est que les rendements du troisième pilier ne sont pas aussi élevés que lorsque vous investissez directement dans le marché boursier. Nous avons accès à de très bons fournisseurs de troisième pilier en Suisse (voici les meilleurs comptes de troisième pilier). Mais certaines règles limitent encore l’allocation d’actions que vous pouvez avoir. Et cela limite également l’allocation d’actions internationales dans lesquelles vous pouvez investir.

Néanmoins, c’est bien mieux que le deuxième pilier, où vous pouvez vous attendre à de très faibles rendements. Dans l’ensemble, vous perdez probablement entre 5 % et 10 % en rendements. Mais cela n’est vrai que si vous êtes agressif à la fois dans votre compte de courtage et dans votre troisième pilier. Si vous comparez l’argent comptant et votre troisième pilier investi en actions, le troisième pilier obtiendra de bien meilleurs rendements. Nous devons comparer des stratégies d’investissement similaires.

Maintenant, l’inconvénient le plus important est les frais plus élevés ! C’est là que le deuxième pilier perd face à l’investissement DIY. Les meilleurs comptes de troisième pilier ont un ratio de dépenses totales (TER) d’environ 0,50 %. Ce TER est significativement plus élevé qu’un portefeuille DIY avec un TER entre 0,10 % et 0,20 %.

En plus de ces frais, nous perdrons probablement en efficacité fiscale des Exchange Traded Funds (ETF) américains. La plupart des troisièmes piliers en Suisse n’investissent pas dans des ETF américains. Ils investiront probablement dans des fonds suisses à frais efficaces. Cela signifie qu’ils perdent sur la retenue d’impôt sur les dividendes.

Cela signifie également qu’ils obtiennent des TER encore meilleurs (parfois 0 %) en utilisant des fonds de pension. Selon votre allocation aux fonds américains, cela pourrait représenter une autre perte de 0,05 % à 0,1 % par rapport à votre portefeuille d’ETF avec des fonds américains.

Depuis 2020, les fournisseurs de troisième pilier ont été autorisés à récupérer cette retenue à la source des dividendes par les États-Unis. Pour l’instant, tous les troisièmes piliers n’en ont pas profité. Mais Finpension 3a et VIAC ont déjà mis en œuvre cette optimisation ! Donc, en les utilisant, vous obtiendrez plus de rendements que les autres troisièmes piliers équivalents !

Enfin, contrairement à l’investissement DIY, vos gains en capital seront imposés. En effet, lorsque vous payez l’impôt sur le retrait, vous le paierez sur l’ensemble du capital, pas seulement sur l’argent investi.

Ainsi, les inconvénients du troisième pilier sont principalement ses rendements légèrement inférieurs et ses frais significativement plus élevés. Cela ne devrait pas trop importer puisque vous aurez besoin d’argent pour la retraite.

Comparaison avec l’investissement DIY

Donc, avec ces inconvénients et ces avantages, nous pouvons voir si vous devriez cotiser à votre troisième pilier.

Tout d’abord, je le compare avec l’investissement DIY. C’est ce que je fais avec mon argent investi. Et c’est ce que je recommande.

Pour cela, je supposerai un rendement de 5 % par an sur le marché boursier. Et le portefeuille d’investissement DIY aura un TER de 0,20 %. Vous pourriez aller plus bas que cela, mais c’est une moyenne raisonnable pour beaucoup de gens. Dans les deux cas, je considérerai des portefeuilles agressifs entièrement investis en actions. Je considère un impôt sur la fortune annuel de 0,05 %.

Quant au troisième pilier, je prends Finpension 3a en compte. C’est actuellement le meilleur troisième pilier disponible à reconnaître. Les frais seront de 0,44 % avec la stratégie la plus agressive. L’argent économisé grâce à l’allégement fiscal est investi en actions dans le portefeuille DIY. Je suppose des rendements annuels de 4,8 % pour le portefeuille Finpension 3a.

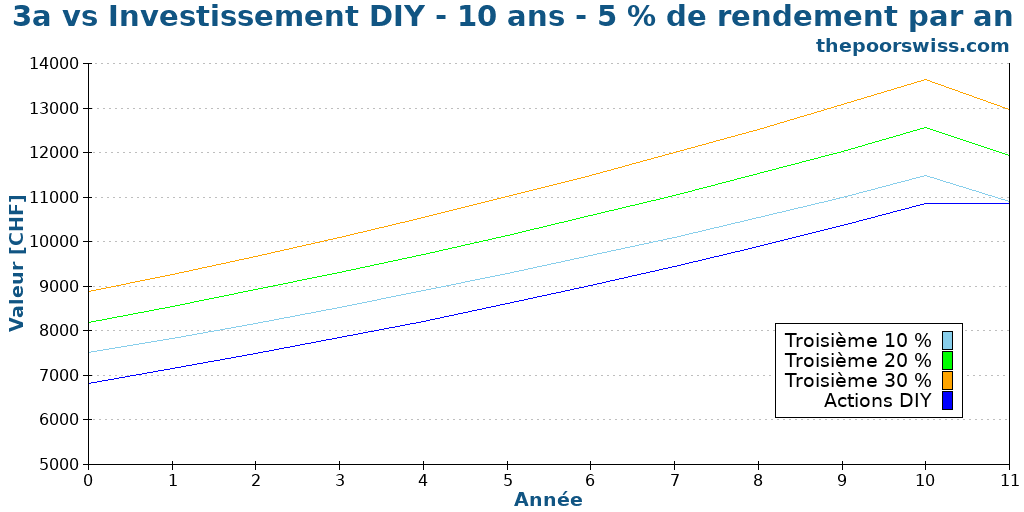

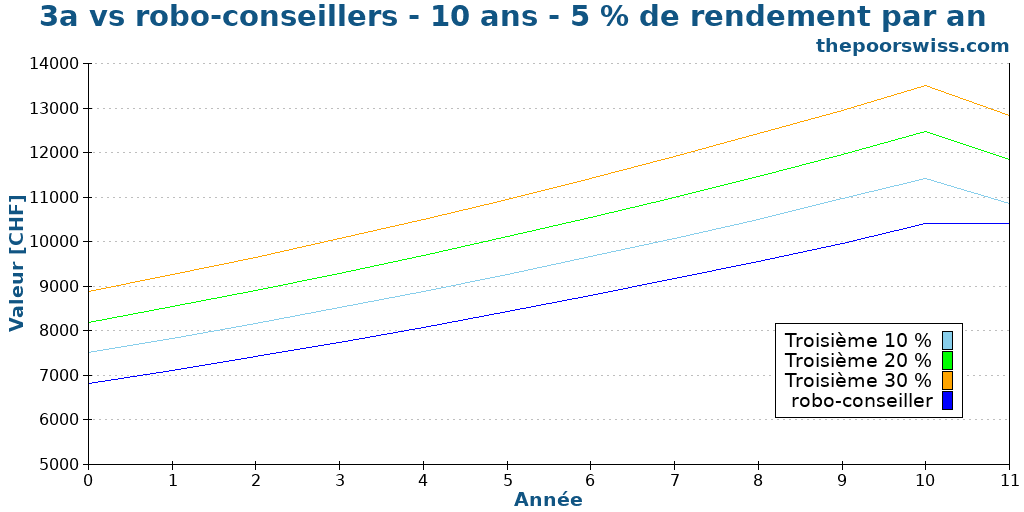

Voici ce qui se passe si vous avez dix ans devant vous avec différents taux d’imposition.

Donc, avec dix ans devant vous, il est assez intéressant d’investir dans votre troisième pilier. Les rendements directs de la première année font une différence significative.

Maintenant, nous pouvons voir qu’après dix ans, le troisième pilier avec des rendements fiscaux de 10 % est au même niveau que le portefeuille d’actions DIY. Cependant, 10 % est un taux d’imposition marginal très faible. Vous auriez besoin de gagner un revenu minuscule pour avoir un taux d’imposition aussi bas. Par exemple, même avec un seul salaire, nous avons plus de 30 % d’économies grâce au troisième pilier. Et certaines personnes peuvent aller jusqu’à 40 %. Nous ne devrions donc pas nous inquiéter.

Si vous avez un taux d’imposition supérieur à 10 %, investissez dans le troisième pilier !

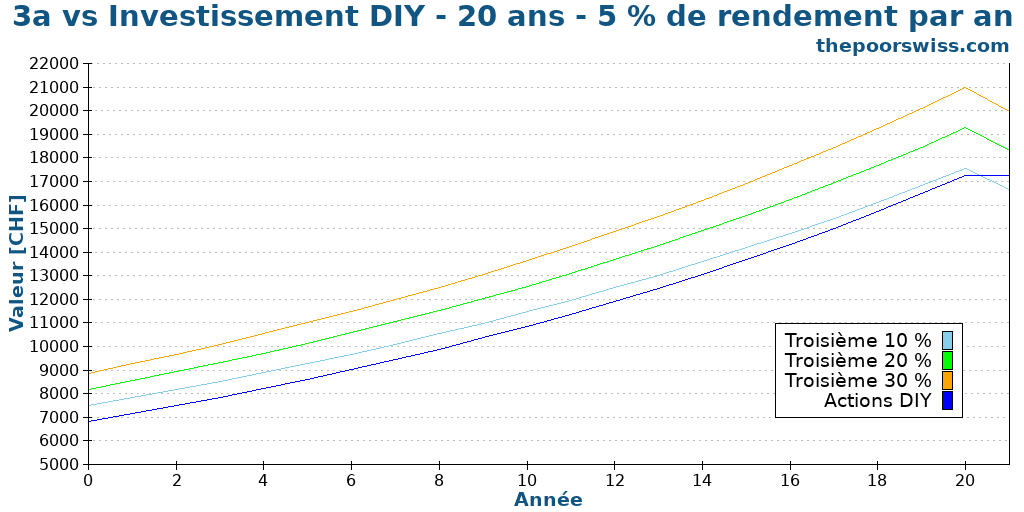

Mais que se passe-t-il avec une période plus longue ? Voici ce qui se passe pendant 20 ans.

Après 20 ans, les actions DIY dépassent considérablement le taux d’imposition de 10 %. Mais le troisième pilier est toujours meilleur si vous avez un taux d’imposition d’environ 15 %. Et c’est encore bas.

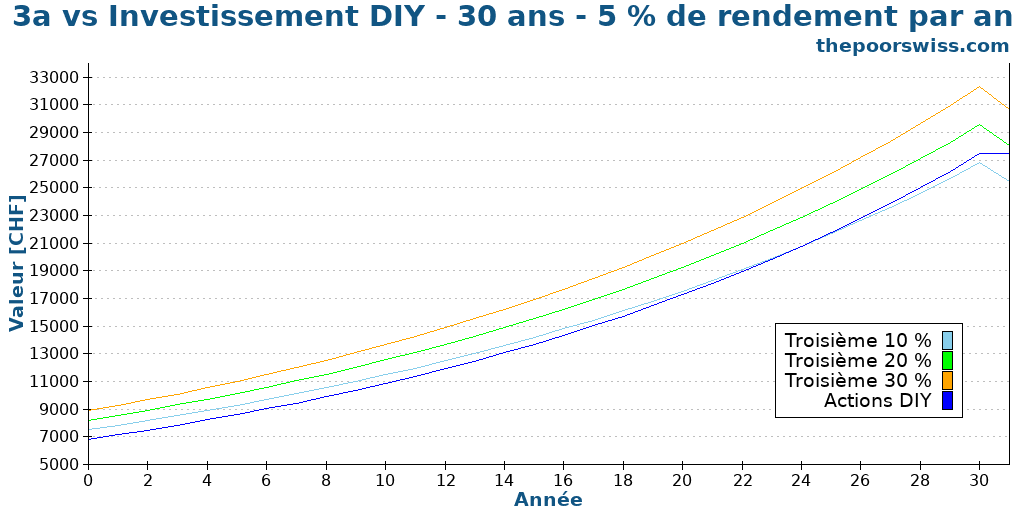

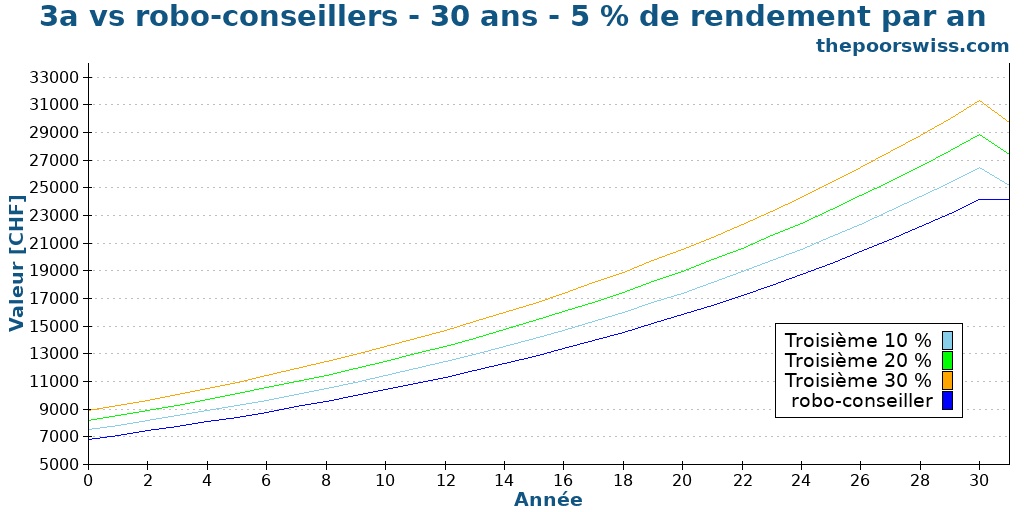

Enfin, voici les résultats après 30 ans :

Il est intéressant de constater que, même après 30 ans, le troisième pilier avec un taux d’imposition de 20 % reste plus avantageux qu’un portefeuille d’actions géré soi-même.

Donc, même si vous investissez dans votre propre portefeuille d’ETF indiciels bon marché, le troisième pilier est toujours très intéressant en raison des rendements fiscaux. Mais, en effet, la différence n’est pas énorme en raison des rendements inférieurs et des frais plus élevés du troisième pilier.

Néanmoins, c’est toujours significatif. Après 20 ans, vous auriez encore environ 2 600 CHF de plus avec le troisième pilier avec un taux d’imposition de 30 %. Donc, en fin de compte, cela dépendra de votre taux d’imposition, de votre taux d’impôt sur la fortune et des rendements de votre portefeuille par rapport à votre troisième pilier.

Chaque année, nous cotisons le maximum à nos comptes de troisième pilier pour économiser sur les impôts. Nous utilisons Finpension 3a pour obtenir d'excellents rendements.

Comparaison avec un robo-conseiller

Maintenant, si tu investis avec un robo-advisor, devrais-tu toujours cotiser à ton troisième pilier ?

Nous conservons les mêmes paramètres pour le troisième pilier que dans l’exemple précédent. Cependant, l’argent économisé grâce aux rendements fiscaux est investi dans le robo-conseiller.

Pour la comparaison, je suppose que vous utilisez un très bon robo-conseiller de Suisse, True Wealth. Avec un portefeuille agressif chez True Wealth, vous aurez environ 0,65 % de frais annuels. Je m’attends à ce que les rendements du portefeuille soient les mêmes que ceux des actions (5 % par an). Et je m’attends à ce que Finpension soit à 4,8 % par an. Si tu utilises un compte de robo-advisor plus cher, les résultats seront moins bons pour le robo-advisor.

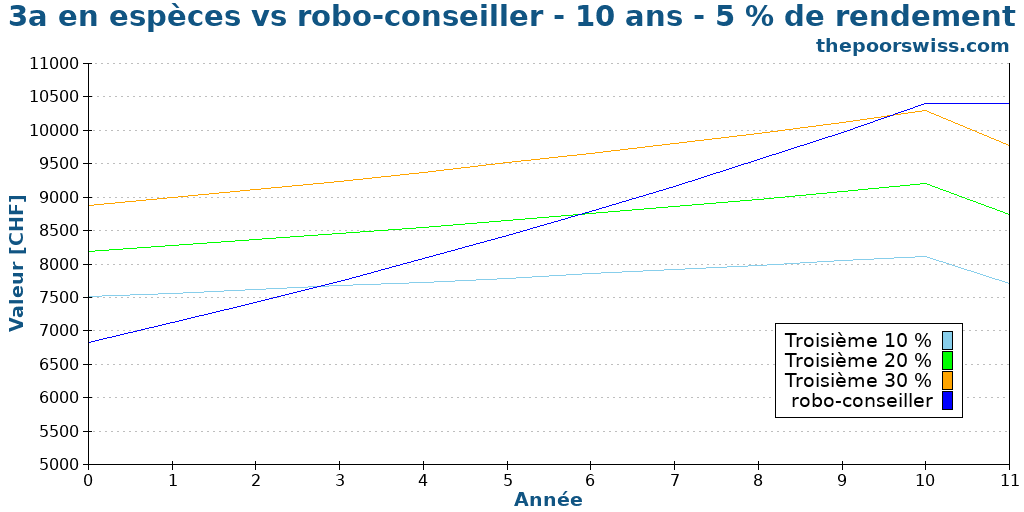

Encore une fois, voici les résultats pour dix ans :

Même avec le taux d’imposition le plus bas (10 %), tu as toujours un avantage par rapport aux robo-advisors en dehors du troisième pilier. Donc, si vous utilisez l’un des robo-conseillers les moins chers de Suisse, vous avez une bonne raison d’investir dans le troisième pilier.

Nous pouvons directement passer à la période de 30 ans :

Sur 30 ans, les différences sont plus significatives. Après 30 ans, vous avez gagné 5 500 CHF de plus avec le troisième pilier qu’avec un robo-conseiller.

Les résultats sont tout à fait logiques. Un excellent troisième pilier a très peu d’inconvénients par rapport à un robo-conseiller. Les rendements peuvent être légèrement inférieurs. Mais les frais de Finpension 3a sont meilleurs que les frais du meilleur robo-conseiller ! Donc, l’avantage fiscal initial est meilleur que la différence de rendements.

Donc, si vous investissez avec un robo-conseiller, vous devriez cotiser à votre troisième pilier ! La différence est significative. Le meilleur troisième pilier est meilleur que le meilleur robo-conseiller.

Comparaison avec un compte d’épargne

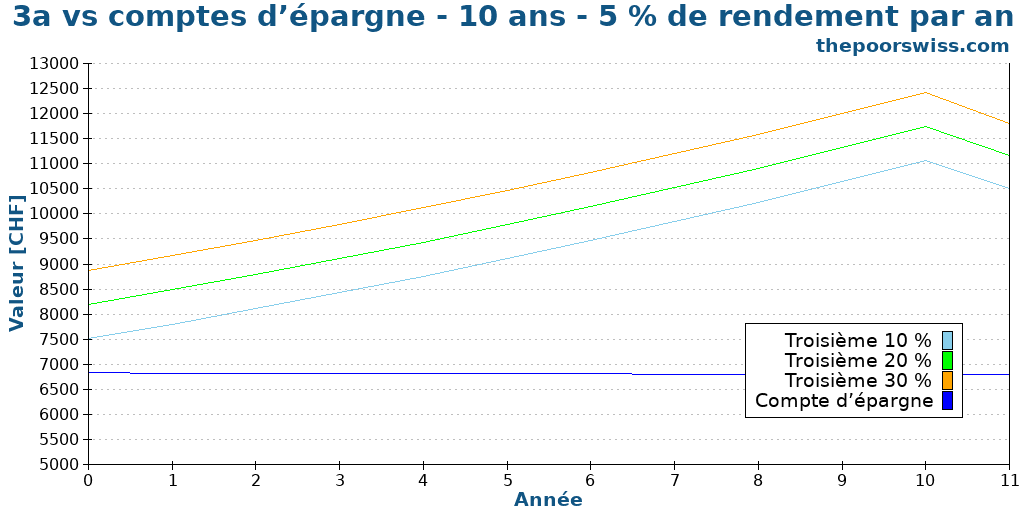

Enfin, nous pouvons le comparer avec le fait de garder de l’argent sur un compte d’épargne, non investi.

Cela signifie que l’argent que vous n’investissez pas dans votre troisième pilier est laissé sur un compte d’épargne. Pour ce compte d’épargne, nous considérons des rendements de 0 % et des frais de 0 %. Vous pouvez avoir des frais sur votre compte bancaire ces jours-ci.

Voici ce qui se passerait après dix ans :

Les résultats sont assez évidents ! Si votre argent n’est pas investi, investissez ce que vous pouvez dans le troisième pilier. Cotiser à votre troisième pilier fera une énorme différence !

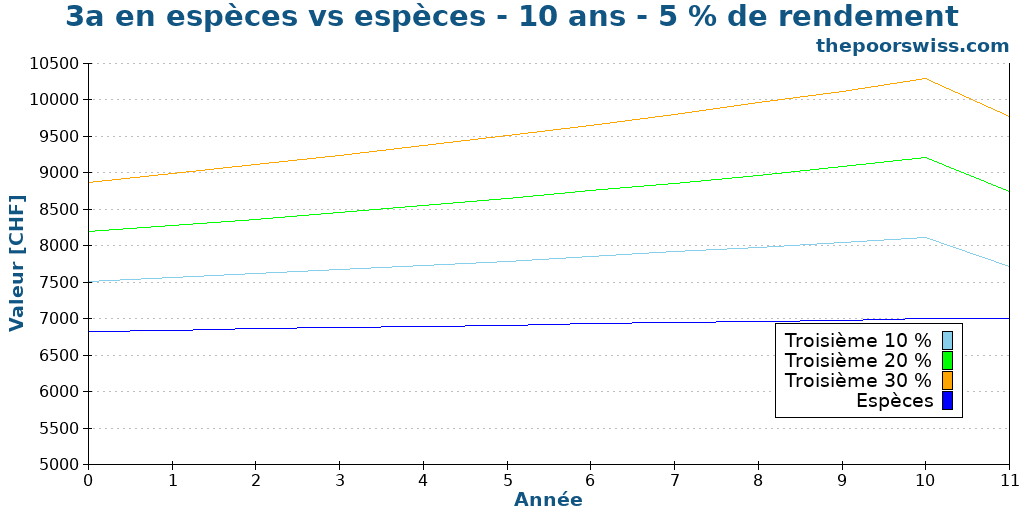

Que se passe-t-il si vous avez un troisième pilier en espèces ?

Certaines personnes ont un troisième pilier en espèces. Ces comptes ont de très faibles rendements, mais n’ont généralement pas de frais. Alors, comment se comparent-ils aux autres moyens d’investir ?

Avant de comparer, je souligne que je ne recommande pas ces troisièmes piliers. Le seul moment où ce serait adéquat, c’est lorsque votre retraite est très proche.

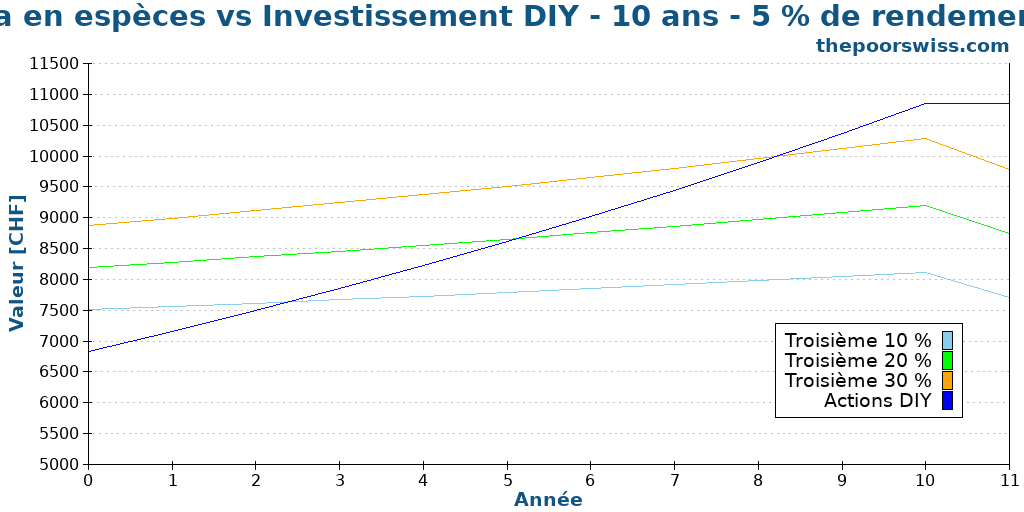

Nous pouvons donc prendre un compte de troisième pilier avec un intérêt de 0,3 % comme exemple de cette analyse.

Tout d’abord, nous le comparons avec un portefeuille d’actions DIY :

En moins de dix ans, le portefeuille d’actions DIY surpassera le troisième pilier, même avec d’importants rendements fiscaux. Ce résultat est attendu en raison de la performance beaucoup plus importante d’un portefeuille d’actions DIY par rapport à un troisième pilier en espèces.

Donc, si vous n’avez accès qu’à un compte de troisième pilier en espèces et que vous êtes un investisseur en actions DIY, vous ne devriez pas cotiser au troisième pilier ! L’exception serait dans les dernières années avant votre retraite. Mais je ne vois pas comment un investisseur investirait dans un tel troisième pilier.

Nous pouvons voir si la même chose se produit lorsqu’on le compare avec des robo-conseillers :

Nous obtenons presque les mêmes résultats qu’avec le portefeuille d’actions DIY. Si vous investissez en actions dans un robo-conseiller, vous ne devriez pas investir dans un troisième pilier en espèces.

Enfin, nous voyons ce qui se passe si vous investissez en espèces :

Dans ce cas, nous avons encore suffisamment d’avantages avec les rendements fiscaux initiaux pour que cela en vaille la peine.

Maintenant, je dois répéter : vous devriez investir en actions dans votre troisième pilier si votre tolérance au risque le permet. Et idéalement, vous devriez investir en actions dans votre portefeuille principal.

Notre calculateur peut vous aider

Si vous voulez faire les mêmes calculs pour votre situation, vous pouvez simplement utiliser notre calculateur de troisième pilier. Vous devrez entrer des informations sur votre situation :

- Combien d’années restent avant la retraite

- Informations sur vos impôts

- Les rendements que vous attendez de votre troisième pilier

- Les rendements que vous attendez de vos investissements libres

- L’impôt sur le retrait que vous paierez une fois que vous aurez retiré vos actifs de retraite

Une fois que vous l’aurez fait, le calculateur vous indiquera la différence entre ces deux solutions. Nous espérons que ce calculateur vous aidera à prendre une décision.

Conclusion

Alors, maintenant, nous pouvons répondre à la question : devriez-vous cotiser à votre troisième pilier ? Oui !

Finpension 3a est le meilleur troisième pilier de Suisse!

Utilisez le code FEYKV5 pour un crédit de frais de 25 CHF!

Si tu cotises à un bon troisième pilier avec des frais bas et des rendements élevés (probablement Finpension 3a), les avantages fiscaux du troisième pilier surpasseront même ton portefeuille d’actions DIY.

Et le troisième pilier devient encore plus intéressant à mesure que ton revenu augmente. Si tu as un revenu substantiel, tu n’as aucune excuse pour ne pas cotiser au troisième pilier.

Avec un portefeuille DIY agressif, la différence n’est pas énorme, mais elle reste significative. Mais si tu investis avec un robo-advisor, le troisième pilier sera encore plus intéressant. Et si tu n’investis pas du tout, le troisième pilier sera ton meilleur investissement !

Et dans certains cas, en effet, le troisième pilier ne vaut pas la peine. Si tu es dans un canton où les retraits sont fortement imposés, la taxe sur les gains en capital peut l’emporter sur les avantages des allégements fiscaux. Mais c’est peu probable. Pour la plupart des gens, il est toujours intéressant de cotiser au troisième pilier.

Maintenant, bien sûr, tu ne gagneras pas grand-chose en investissant dans un troisième pilier en espèces. Tu dois investir dans un bon troisième pilier sur le long terme.

Si tu ne sais pas par où commencer, consulte mon guide sur comment commencer à investir. Et si tu veux économiser de l’argent sur les impôts, tu peux lire mon article sur les meilleures déductions fiscales en Suisse.

Et vous ? Cotises-tu à ton troisième pilier ?

Prochains articles

Que faire avec une assurance-vie 3a ?

L'assurance-vie 3a est un mauvais investissement pour la retraite. Que faire avec une assurance-vie existante 3a ? Je compare 3 stratégies pour y faire face.

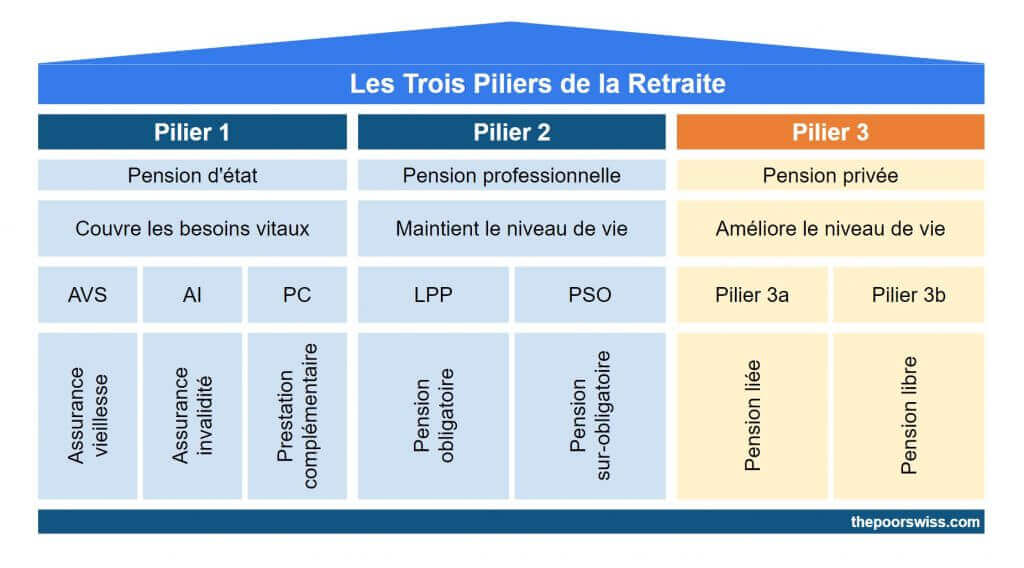

Premier pilier : Tout ce que vous devez savoir pour prendre votre retraite en Suisse

Comprendre le premier pilier (AVS). Découvrez comment fonctionne la pension d’État suisse, combien vous cotisez et quelles prestations de retraite vous pouvez espérer.

Le piège du troisième pilier en assurance vie

Évitez cette erreur. Découvrez pourquoi combiner l’assurance-vie avec votre troisième pilier est généralement une mauvaise idée et vous coûte des milliers de francs en frais.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour,

Est-il possible de retirer un compte pilier3a par exemple à 60 ans (dans le but d’étaler les retraits afin de réduire l’impôt lors du versement), et les années suivantes, avant la retraite, continuer à cotiser (sur un autre compte) et donc de continuer à bénéficier d’avantage fiscaux ?

peut être même faire un retrait et un versement la même année de 60 à 65 ans

merci

Bonjour,

Je pense que c’est possible en effet. La règle dit qu’on peut commencer à retirer 5 ans avant la retraite, mais elle ne dit pas qu’il faut avoir arrêté de travailler.

Bonjour,

Merci pour toutes ces informations précieuses.

1) J’ai trouvé un lien pour calculer l’impôt sur les prestations en capital: https://swisstaxcalculator.estv.admin.ch/#/calculator/capital-payment

Ce lien est-il adapté pour calculer l’imposition résultant du retrait d’un pilier 3a?

2) J’ai également trouvé un comparatif des piliers 3a fait par la Handelszeitung NR.23 du 06.06.2024:

https://www.heg-fr.ch/media/ev2joe1l/2024-06-06_vorsorge-3a-handelszeitung-print-nr-23_2024.pdf

La performance des fonds BLKB IQ Responsible Equity World ex Switzerland B (USD) +51.80% en 5 ans et Quantex Funds – Spectravest 3A +73.60% est incroyable. Avez-vous un avis concernant ces fonds?

3) Je suis copropriétaire avec mon frère et ma sœur de la maison dans laquelle je vis. Mon frère n’y vit pas, ma sœur oui. Puis-je disposer de mon pilier 3a pour racheter la part de mon frère/ de ma sœur ? Même si je dispose déjà d’une fortune suffisante pour racheter cette part sans avoir nécessairement besoin de mon pilier 3a ?

4) Toujours dans le cadre de ma question n°3, à qui dois-je m’adresser pour libérer mon pilier 3a ? A finpension (selon vos conseils) ou à mon canton? Qui prend la décision de libérer le 3eme pilier ?

5) Toujours dans le cadre de ma question n°3, quelle est la procédure administrative à suivre pour libérer mon pilier 3a?

Merci beaucoup!

Bonjour Pierrick

1) Oui, ça devrait marcher.

2) Non, pas vraiment d’avis, jamais entendu parler. C’est vrai que les performances sont impressionnantes, mais seront-elles les mêmes dans cinq autres années ?

3) Je crois que le 3a peut uniquement être utilisé pour une résidence principale. Si c’est des appartements multiple, je suis pas sûr que ça va marcher. Le fait d’avoir du cash ne rendre pas en compte je pense.

4-5) Votre banque vous orientera. Tout cela doit passer par les voies officielles. Je ne pense pas que vous pouvez simplement le faire vous-même.

Hello,

Merci pour ce blog merveilleux, plein de bon conseils.

J’avais une question au sujet des impôt et du 3ème pilier.

L’année prochaine je vais à l’étranger pendant une année ou plus pour des étude et donc je n’aurais pas de revenu, est il intéressant de quand même continuer à cotiser pour le 3ème pilier ? Si par exemple on peut déduire une autre année ?

Ou alors il n’y a pas trop d’avantage et autant continuer à investir seulement par moi même avec IB *?

Merci d’avance.

Bonjour Emil,

Non, il n’est pas intéressant de contribuer au 3a si vous n’avez pas d’avantages fiscaux. Une année sans revenus veut dire peu ou pas d’impots et du coup pas d’avantages fiscaux pour le 3a. Dans ce cas-là, investir sur IB directement est plus indiqué.