Wie man einen ETF oder einen Indexfonds auswählt

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Wenn Sie sich entschieden haben, passiv in den Aktienmarkt zu investieren, müssen Sie zunächst den Börsenindex auswählen. Und dann müssen Sie entscheiden, über welchen Indexfonds Sie in diesen Index investieren wollen. Hierfür können Sie entweder einen Investmentfonds oder einen Exchange Traded Fund (ETF) wählen. Für populäre Indizes gibt es eine große Auswahl an Indexfonds, die die Performance dieses Index nachbilden.

Selbst wenn Sie nur populäre Fonds für einen bestimmten Index auswählen, wird es schwierig sein, sich zu entscheiden. Wie Sie in diesem Artikel sehen werden, gibt es viele Dinge, die Sie berücksichtigen können, wenn Sie zwei Indexfonds vergleichen. Das Wichtigste ist und bleibt der Preis, wie die meisten Menschen wissen. Aber es gibt noch andere Punkte, die Sie zum Vergleich zweier Indexfonds heranziehen können. Und einige dieser Punkte sind nicht offensichtlich.

In diesem Leitfaden erfahren Sie, worauf Sie bei der Auswahl eines Indexfonds achten sollten, egal ob es sich um einen Investmentfonds oder einen Exchange Traded Fund (ETF) handelt.

Total Expense Ratio (TER)

Die Gesamtkostenquote (Total Expense Ratio, TER) eines Indexfonds ist wahrscheinlich die wichtigste Kennzahl, auf die Sie achten müssen! Manchmal wird sie auch einfach als Expense Ratio (ER) bezeichnet. Da Sie zwei Fonds vergleichen, die denselben Index abbilden, hängt der Renditeunterschied davon ab, wie hoch die Gebühren sind, die sie Ihnen berechnen.

Die TER ist die Summe der Gebühren, die jedes Jahr aus dem Fonds entnommen werden, um die Verwaltung des Fonds zu bezahlen. Zu diesen Gebühren gehören zum Beispiel die Kosten für die Mitarbeiter und die Werbung. Die TER wird als Prozentsatz ausgedrückt. Dieser Prozentsatz wird im Laufe des Jahres aus dem Fonds entnommen.

Wenn Sie passiv investieren, haben Sie nur über die Höhe der Gebühren, die Sie zahlen, Einfluss auf die künftigen Erträge. Daher müssen Sie einen Indexfonds mit einer sehr niedrigen TER wählen.

Wir können zum Beispiel zwei Indexfonds betrachten, die den S&P 500 Index nachbilden:

- Vanguard S&P500 ETF (VOO): Die TER beträgt 0,04 %.

- SPDR S&P 500 ETF (SPY): Die TER beträgt 0,09 %.

Wenn Sie 100’000 USD investiert haben und VOO dem SPY vorziehen, „sparen“ Sie 50 USD pro Jahr. 50 USD pro Jahr mögen nicht viel erscheinen. Aber nach 20 Jahren mit einer jährlichen Rendite von 8 % sind das mehr als 4000 USD, die Sie gespart haben werden. Allein auf der Grundlage der TER sollten Sie daher VOO dem SPY vorziehen.

Meiner Meinung nach ist die TER die wichtigste Kennzahl für den Vergleich zweier verschiedener Indexfonds. Dies ist jedoch nicht die einzige Metrik! Sie müssen auch viele andere Dinge berücksichtigen.

Verwaltetes Vermögen (AUM)

Viele Indexfonds bilden denselben Index ab. Einige von ihnen verwalten eine Menge Geld, andere sind viel kleiner. Die Höhe der von einem Fonds verwalteten Gelder wird als Assets Under Management (AUM) bezeichnet. Diese Kennzahl gibt an, wie viel Geld die Anleger in den Fonds investiert haben. Sie ist eine wichtige Kennzahl, um zu sehen, ob ein Fonds beliebt ist. Allerdings ist sie etwas schwieriger zu bewerten als die TER.

Im Allgemeinen ist ein sehr großer Fonds eine bessere Wahl als ein kleiner. Wenn der Fonds sehr klein ist, besteht die Gefahr, dass er geschlossen wird. Es kann auch bedeuten, dass sie aus anderen Gründen nicht beliebt ist. Ein sehr großer Fonds ist wahrscheinlich auch liquider als ein kleinerer Fonds.

Hier gibt es jedoch eine Ausnahme. Wenn Sie die Wertentwicklung eines Index mit Small-Cap-Unternehmen nachbilden wollen, sollten Sie einen kleineren Fonds wählen. Denn wenn ein Fonds zu groß ist, können sich große Investitionen in kleine Unternehmen erheblich auf seinen Aktienkurs auswirken. Darüber hinaus sind einige Small-Cap-Fonds dafür bekannt, dass sie in Unternehmen mit mittlerer Marktkapitalisierung investieren, wenn diese wachsen. Es bedeutet, dass Sie nicht mehr in dieselbe Sache investieren.

In jedem Fall sollten Sie keine absoluten Werte berücksichtigen. So ist beispielsweise ein Fonds, der 400 Millionen Dollar verwaltet, nicht unbedingt besser als einer, der 350 Millionen Dollar verwaltet. Allerdings muss man etwas sagen, wenn man einen Fonds, der zwei Milliarden Dollar verwaltet, mit einem vergleicht, der zehn Millionen Dollar verwaltet.

Nun gibt es hier eine kleine Wendung. Bei vielen Fonds finden Sie zwei Zahlen. Wenn Sie sich zum Beispiel VOO bei Vanguard ansehen, finden Sie diese beiden Zahlen:

- Gesamtes Nettovermögen des Fonds: 400,7 Milliarden USD

- Gesamtnettovermögen der Anteilsklasse: 90,6 Milliarden USD

Der Grund dafür ist, dass dieser Fonds, wie viele andere auch, in verschiedenen Anteilsklassen erhältlich ist (ETF, Admiral Shares und Investor Shares). Die erste Zahl ist also der Betrag aller Aktien. Und die zweite Zahl ist der Betrag des gesamten verwalteten Vermögens, nur für die Anteile des ETFs selbst. Die Zahl, an der Sie interessiert sind, ist das Gesamtnettovermögen der Aktienklasse.

Als Beispiel können wir wieder den Russel 3000 Index heranziehen:

- iShares Russell 3000 ETF (IWV): 9,6 Milliarden USD AUM

- Vanguard Russell 3000 ETF (VTHR): 420 Millionen USD AUM

IWV ist mehr als zwanzigmal größer als VTHR. Wenn Sie nur die AUM zugrunde legen, sind Sie mit der IWV besser dran.

Anzahl der Bestände

Auch wenn Sie denken, dass zwei Indexfonds, die denselben Index abbilden, die gleiche Anzahl von Aktien haben sollten, ist dies nicht immer der Fall. Daher ist es wichtig, beim Vergleich zweier Indexfonds die Anzahl der Aktien (oder Bestände) der beiden Fonds zu berücksichtigen.

Zum Zeitpunkt der Erstellung dieses Berichts hat der Vanguard S&P500 ETF (VOO) 509 Aktien. Es ist ziemlich kontra-intuitiv, da es einem Index von 500 Unternehmen folgt! Es kommt noch schlimmer, denn der S&P500-Index umfasst tatsächlich 505 Aktien. Der Grund dafür ist, dass einige Unternehmen, wie z. B. Alphabet (Google), mehrere Aktiengattungen haben und der Index sie alle umfasst.

Zahlreiche Gründe können dazu führen, dass ein Index mehr oder weniger Werte aufweist als sein Index. Wenn der Fonds beispielsweise zu klein ist und viele Aktien im Index enthalten sind, hat er möglicherweise noch nicht die Möglichkeit, die kleinsten Unternehmen zu kaufen.

Da die meisten Fonds nach der Marktkapitalisierung gewichtet sind, gibt es mehr Aktien von großen als von kleinen Unternehmen. Der Fonds wird die Anteile der kleinsten Unternehmen erwerben, während er wächst. Ein weiterer Grund ist, dass einige Fonds nicht ständig kaufen und verkaufen, um Geld für Transaktionen zu sparen. Daher kann es zu Unterschieden zwischen dem Index und dem Fonds kommen. Schließlich können die Fondsmanager Unternehmen in den Index aufnehmen oder aus ihm entfernen.

Im Allgemeinen sollten Sie Fonds bevorzugen, deren Anzahl der Aktien möglichst nahe an der Anzahl der im Index enthaltenen Aktien liegt. Bei den meisten Indizes gibt es keine großen Unterschiede zwischen den Fonds. Aber wenn Sie sich große Indizes ansehen, sollten Sie darauf achten.

Handelsvolumen

Ein weiterer interessanter Aspekt ist das Handelsvolumen der einzelnen Indexfonds, die Sie vergleichen. Das Handelsvolumen ist die Anzahl der für den Fonds getätigten Transaktionen. Jedes Mal, wenn eine Aktie verkauft oder gekauft wird, wird das Volumen um eine Aktie erhöht. Das ist ein ziemlich einfaches Konzept. Im Allgemeinen hat ein größerer Fonds ein größeres Handelsvolumen. Einige ähnliche Fonds haben jedoch ein viel höheres Volumen als andere.

Sie ist wichtig, weil sie Aufschluss darüber gibt, wie liquide ein Fonds ist. Ein hohes Handelsvolumen deutet darauf hin, dass die Anteile dieses Fonds leicht zu kaufen und zu verkaufen sind. Es zeigt Ihnen aber auch, dass der Unterschied zwischen dem Briefkurs und dem Geldkurs gering ist. Diese Differenz wird oft als Geld-Brief-Spanne bezeichnet. Je kleiner der Spread ist, desto bessere Preise erhalten Sie beim Kauf und Verkauf.

Wenn Sie langfristig halten, ist das nicht so wichtig. Aber es könnte gut sein, zu wissen, dass Sie Ihre Anteile zum besten Preis liquidieren können.

Wir können uns zum Beispiel den durchschnittlichen Handel für drei S&P 500-Fonds ansehen:

- SPDR S&P 500 ETF (SPY): Dieser Fonds hat ein Handelsvolumen von 122 Millionen Aktien pro Tag.

- iShares Core S&P 500 ETF (IVV): Dieser Fonds hat ein durchschnittliches tägliches Handelsvolumen von nur 6,3 Millionen Trades.

- Vanguard S&P 500 ETF (VOO): Dieser letztgenannte Fonds wird im Durchschnitt nur 4,4 Millionen Mal pro Tag gehandelt.

Interessanterweise hat SPY, obwohl er weniger als dreimal so groß ist wie VOO, ein dreißigmal höheres Handelsvolumen. Damit ist er durchweg eines der am stärksten gehandelten Instrumente am Aktienmarkt.

Domizil des Fonds

Wenn Sie in den Vereinigten Staaten leben, werden Sie wahrscheinlich nur in den Vereinigten Staaten investieren. Das heißt nicht, dass Sie nicht in Indizes außerhalb der USA investieren sollten, aber Sie können US-Fonds mit internationalem Engagement finden.

In Europa ist es etwas schwieriger, zwischen Indexfonds aus verschiedenen Ländern zu wählen. Wenn alle anderen Dinge gleich sind, sollte das Fondsdomizil in Betracht gezogen werden. Natürlich gibt es einige Fälle, in denen Sie keine Mittel aus verschiedenen Ländern finden werden. Für beliebte Indizes wie den S&P 500-Index existieren jedoch zahlreiche Fonds aus diversen Ländern.

Für europäische Anleger sind US-Fonds im Allgemeinen die besten. Der Grund liegt in der Besteuerung von Dividenden. Die Anlage in US-Fonds ist steuerlich günstiger als die Anlage in Schweizer Fonds in der Schweiz. Dies gilt nur für Fonds, die US-Aktien enthalten. Da aber die Hälfte des Weltaktienmarktes in den USA liegt, ist es mehr als wahrscheinlich, dass Sie viele US-Aktien in Ihrem Portfolio haben.

Wenn Sie in einen S&P500-Fonds aus den USA investieren, werden 30 % der Dividende einbehalten. Durch das Ausfüllen eines W-8BEN-Formulars bei Ihrem Broker können Sie diesen Quellensteuerabzug auf 15% reduzieren. Darüber hinaus besteht die Möglichkeit, diese Dividenden vollständig zurückzufordern (15% oder 30%, abhängig von dem von Ihnen gewählten Broker). Es handelt sich um eine effektive Quellensteuer von 0 %.

Die nächstbeste Option ist die Investition in einen in Irland ansässigen Fonds, bei dem effektiv nur 15% einbehalten werden. Für andere Länder variiert er zwischen 15 % und 35 % für Schweizer Anleger. Wenn Sie also die Möglichkeit haben, sollten Sie in US-Fonds investieren, und wenn Sie das nicht können, sollten Sie in irische Fonds investieren.

Bei US-Fonds gibt es nur einen Vorbehalt: die US-Nachlasssteuer. Wenn Sie noch im Besitz dieser Gelder sind und sterben, müssen Sie Ihre Gelder bei der US-Steuerbehörde (Internal Revenue Service, IRS) deklarieren, was Ihre Erben wahrscheinlich belasten wird. Wenn Sie jedoch nicht mehr als 11 Millionen Dollar haben, sollten sie keine Steuern darauf zahlen müssen.

Wenn Sie sich für nicht-schweizerische ETFs (einschließlich US-amerikanischer ETFs) entscheiden, lesen Sie meinen Artikel darüber, wie Sie Ihre Steuern mit ausländischen ETFs einreichen.

Ausschüttung einer Dividende

Wenn Sie einen Indexfonds halten, besitzen Sie Aktien von vielen Unternehmen. Einige dieser Unternehmen werden eine Dividende zahlen. Erstens erhalten die Fondsmanager diese Ausschüttungen. Letztendlich sind die Dividenden jedoch für Sie bestimmt. Daher werden die Anteilseigner des Fonds, also Sie, zu einem bestimmten Zeitpunkt diese akkumulierten Dividenden erhalten.

Es gibt zwei Möglichkeiten, dies zu tun. Erstens kann der Fonds das Geld als Dividende aus dem Fonds ausschütten. In der Regel machen die Fonds das vierteljährlich. Die andere Möglichkeit besteht darin, Dividenden direkt in den Fonds zu akkumulieren. Auf diese Weise steigt der Kurs der Fondsanteile um denselben Betrag, den Sie pro Anteil erhalten hätten. Interessanterweise wird dies von europäischen Fondsanbietern häufig genutzt. Die US-Fondsanbieter verwenden sie jedoch nur sehr selten.

In einigen Ländern gibt es einige Steuervorteile für die Ansammlung von Geldern. Das ist in der Schweiz nicht der Fall. Hier haben sie die gleiche Steuereffizienz. Ein weiterer Vorteil von thesaurierenden Fonds ist, dass Sie bei Transaktionen etwas sparen können, da Sie keine Aktien mit Dividenden kaufen müssen. Wenn Sie vorhaben, die Dividenden stets zu reinvestieren, kann es sinnvoll sein, Fonds zu akkumulieren.

Andererseits kann die Ausschüttung von Geldern Ihnen mehr Flexibilität bieten. Sie verfügen dann über zusätzliches Geld, das Sie in einen Fonds Ihrer Wahl investieren können. Damit können Sie Ihr Portfolio neu ausbalancieren. Dieses zusätzliche nützliche Geld ist der Hauptgrund, warum ich die Ausschüttung von Fonds vorziehe. Weitere Informationen finden Sie in diesem Artikel, in dem das Ansammeln von Geldern mit dem Ausschütten von Geldern verglichen wird.

Technik der Replikation

Ich habe bereits in der Vergangenheit ausführlich über die Indexreplikation gesprochen. Erstens gibt es zwei Hauptfamilien der Replikation: die physische Replikation und die synthetische Replikation.

Die physische Replikation ist einfach. Das bedeutet, dass der Fonds Aktien der im Index enthaltenen Unternehmen halten wird. Synthetische Replikation bedeutet, dass sie einige Derivate verwenden, um die Marktperformance zu replizieren. Ich möchte hier nicht näher auf die synthetische Replikation eingehen. Ich empfehle Ihnen, nicht in synthetische ETFs zu investieren! Sie sollten es mit physischen ETFs einfach halten.

Es gibt zwei Hauptmöglichkeiten, den Index physisch zu replizieren: Vollständige Replikation oder Sampling.

Vollständige Replikation bedeutet, dass der Fonds Aktien von allen Unternehmen des Index hält. Die vollständige Replikation ist eine einfache Strategie, um die Leistung des Indexes korrekt zu replizieren. Dies ist jedoch nicht immer möglich. Wenn der Index beispielsweise zu viele Unternehmen umfasst, ist es möglicherweise nicht effizient, Aktien aller Unternehmen zu halten.

Wenn es nicht möglich oder nicht effizient ist, eine vollständige Replikation durchzuführen, verwenden Indexfonds Stichproben. In diesem Fall besitzen sie nur einen Teil der Aktien der Indexunternehmen. Sie könnten zum Beispiel Aktien von 90 % der im Index enthaltenen Unternehmen halten. Die Stichprobenziehung ist nicht schlecht und kommt dem sehr nahe, was wir im Abschnitt „Anzahl der Bestände“ besprochen haben.

Es ist jedoch etwas anderes, dass Fonds auch andere Dinge enthalten können. Stichprobenfonds können auch einige Derivate wie Futures, Kontrakte und Optionen enthalten, um die Performance des Marktes nachzubilden. So haben die Fondsmanager mehr Freiheit, zu tun, was sie wollen.

Ich ziehe einen Fonds mit vollständiger Replikation einem Sampling-Fonds vor. Wenn der Index jedoch groß ist, haben Sie möglicherweise keine Wahl. In diesem Fall ist es besser, Sampling-Fonds mit der höchsten Anzahl von Aktien aus dem Index zu bevorzugen. Auf diese Weise wissen Sie besser, was der Fonds enthält!

Nachlaufdifferenz und Nachlauffehler

Wenn Sie Ihre Analyse eines börsengehandelten Fonds oder eines Indexfonds vertiefen möchten, sollten Sie die Tracking-Differenz und den Tracking-Fehler als Messgrößen für den Vergleich zweier verschiedener Fonds heranziehen.

Die Tracking-Differenz ist die Differenz zwischen der Performance des ETF und der Performance des Index. Wenn beispielsweise der Index in einem Jahr 10 % abwarf und der Fonds 8,9 %, beträgt der Tracking-Unterschied 1,1 %.

Viele Dinge beeinflussen die Tracking-Differenz. Der offensichtlichste Faktor ist der TER. In der Tat ziehen alle Gebühren des Fonds einen Teil der Rendite ab. Aber das ist nicht das Einzige. Um die Gebühren zu senken, kaufen und verkaufen die Fonds nur wenige Male im Jahr Anteile. Das bedeutet, dass sie den Markt nicht immer perfekt abbilden. Das kann einen großen Unterschied ausmachen. Auch die Anzahl der Aktien, die der Fonds hält, kann einen Unterschied ausmachen.

Der Tracking Error steht in direktem Zusammenhang mit der Tracking Difference. Der Tracking Error misst die Variabilität der Renditedifferenzen. Sie wird als Standardabweichung der täglichen Tracking-Differenzen über ein Jahr gemessen.

Im Allgemeinen möchten Sie die geringste Tracking-Differenz und den geringsten Tracking Error für einen ETF. Leider ist es schwierig, diese Metriken zu finden. Ich habe keine Website gefunden, die mir die Tracking Error und Tracking Differences für alle ETFs angibt. Wenn Sie einen kennen, lassen Sie es mich bitte wissen! Wenn Sie diese Daten benötigen, müssen Sie die vom Fondsanbieter bereitgestellten Unterlagen einsehen. Sie werden in der Regel vierteljährlich mit diesen Informationen aktualisiert.

Dies ist jedoch ein fortgeschrittener Vergleich. So tief werden Sie bei der Analyse eines ETF wahrscheinlich nicht gehen müssen!

Historische Fondsrenditen

Was manche Leute vergleichen möchten, sind die historischen Renditen der Fonds. An sich ist das nicht sinnvoll, denn es handelt sich um die Vergangenheit, und wir können die Zukunft nicht vorhersagen.

Vergangene Leistung ist keine Garantie für zukünftige Ergebnisse

Es ist jedoch interessant zu sehen, ob es einen signifikanten Unterschied zwischen den verschiedenen Fonds gibt. Die frühere Wertentwicklung steht in engem Zusammenhang mit der Tracking Difference der Fonds. Wenn es einen signifikanten Unterschied in der Tracking Difference zwischen zwei Fonds gibt, wird es auch einen signifikanten Unterschied in den Renditen geben. In den meisten Fällen werden Sie eine starke Korrelation mit der TER der Fonds feststellen.

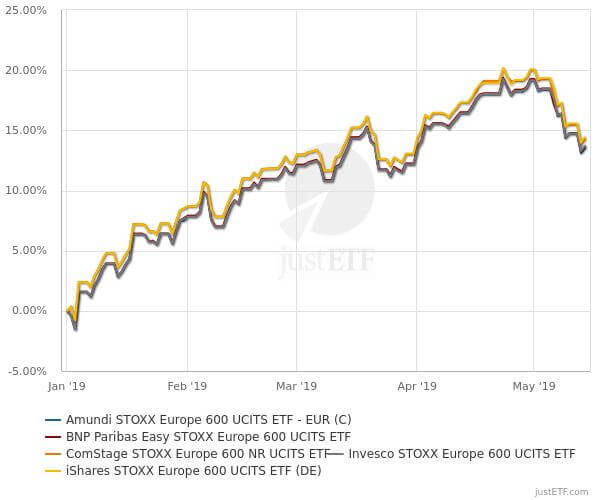

Die folgende Grafik zeigt beispielsweise die Wertentwicklung von fünf ETFs auf den Euro STOXX 600 Index:

Zwei der Fonds schneiden deutlich besser ab als die anderen drei. Die fünf Fonds haben sehr vergleichbare TERs, unterscheiden sich also darin, wie sie dem Index folgen. Im Allgemeinen werden Sie keinen solchen Unterschied feststellen! Ich musste eine Weile suchen, um ein gutes Beispiel zu finden. Langfristig unterscheiden sich diese fünf Fonds kaum.

Es könnte nützlich sein, die historischen Renditen zu vergleichen, wenn Sie zwischen verschiedenen Fonds unschlüssig sind. Sie sollten der Indexentwicklung so nahe wie möglich kommen.

Währungsabsicherung

Der letzte Punkt, den ich erwähnen möchte, ist die Währungsabsicherung. Zunächst müssen Sie jedoch bedenken, dass nicht alle Fonds auf dieselbe Währung lauten. Im Allgemeinen wird jeder Fonds in der Währung des Landes, aus dem er stammt, ausgegeben. Die meisten S&P 500-Fonds sind zum Beispiel in USD notiert. Wenn Sie jedoch einen S&P 500-Fonds eines europäischen Fondsanbieters nehmen, könnte dieser auf EUR lauten. Die zugrunde liegende Währung wäre in jedem Fall der Dollar. Er wird nur in einer anderen Währung gehandelt.

Wir können uns jetzt wieder der Währungsabsicherung zuwenden. Der Besitz eines Fonds in Fremdwährung birgt ein Währungsrisiko. Wenn Ihre Basiswährung stärker wird, verlieren Ihre Anlagen in Fremdwährungen an Wert. Und wenn sie schwächer werden, werden Sie mehr bekommen. Dieses Risiko wird als Währungsrisiko bezeichnet.

Kurzfristig kann es eine Vielzahl von Variationen geben. Manche Menschen wollen dieses Risiko nicht eingehen. Deshalb kaufen sie einen Fonds, der gegenüber ihrer Währung abgesichert ist. Wenn Sie einen auf USD lautenden Fonds kaufen, der in CHF abgesichert ist, spielt es keine Rolle, ob der USD oder der CHF stärker wird. Bei währungsgesicherten Fonds fallen immer höhere Gebühren an als bei den entsprechenden nicht abgesicherten Fonds. Die Absicherungsgebühr ist eine Prämie, die Sie zur Ausschaltung des Währungsrisikos zahlen.

Es gibt etwas Grundlegendes zu wissen. Nur weil Sie einen auf CHF lautenden S&P 500-Fonds haben, heißt das nicht, dass Sie kein Währungsrisiko haben. Wenn die Dollars steigen oder fallen, wird der Wert in CHF stark variieren! Aber, wie gesagt, die Basiswährung des S&P 500 ist immer der Dollar. Und alle Unternehmen in diesem Index werden in Dollar gehandelt!

Ich investiere nicht in währungsgesicherte Fonds. Ich investiere auf lange Sicht. Daher glaube ich nicht, dass sich die Gebühren lohnen. Wenn Sie konsequent investieren, werden sich auch die Schwankungen der Fremdwährungen im Laufe der Zeit angleichen.

Wenn Sie weitere Informationen wünschen, lesen Sie meinen ausführlichen Artikel über Währungsabsicherung.

Schlussfolgerung

Wie Sie sehen, ist es auch nach der Auswahl eines Index schwierig, einen Investmentfonds oder einen Exchange Traded Fund (ETF) für diesen Index auszuwählen. Wenn Sie zwei Fonds vergleichen, können Sie viele Parameter berücksichtigen.

Sie müssen nicht alle diese Parameter verwenden. Je nach Situation müssen Sie sich nur einige wenige ansehen. Obwohl die TER ein wichtiger Parameter ist, ist sie nicht das Einzige, worauf Sie bei einem Fonds achten sollten. Manchmal ist der billigste Fonds nicht der beste. Er kann zu klein sein oder zu viele Derivate enthalten. Auch wenn Sie diese Parameter für Ihre Wahl nicht benötigen, ist es wichtig, sie für die Fonds, in die Sie investieren, zu kennen. Es ist wichtig, dass Sie Ihre Investitionen verstehen!

Jetzt, wo Sie wissen, wie Sie einen Indexfonds auswählen können, möchten Sie vielleicht wissen, wie Sie ein ganzes ETF-Portfolio zusammenstellen können!

Wenn Sie noch kein Broker-Konto haben, empfehle ich Ihnen, Interactive Brokers auszuprobieren. IB ist ein sehr günstiger Broker mit vielen tollen Funktionen.

Wie sieht es bei Ihnen aus? Wie wählt man zwischen zwei Fonds?

Mehr zum Lesen

Impact Investing Interview mit Inyova

Gut investieren. Ein Interview zum Thema Impact Investing: Kann man Marktrenditen erzielen und gleichzeitig einen positiven Beitrag zur Welt leisten?

Wertorientiertes Investieren: Was ist das? Und sollten Sie es tun?

Value Investing bedeutet, in Unternehmen zu investieren, deren Aktienkurs unter ihrem tatsächlichen Wert liegt. Aber funktioniert das wirklich? Sollte das jeder befolgen?

Die 4%-Regel für Schweizer Aktien – Können Sie früh in Rente gehen?

FIRE mit Schweizer Aktien? Wir testen, ob die 4%-Regel für ein Portfolio funktioniert, das vollständig in Schweizer Aktien und Anleihen investiert ist, im Vergleich zu einem globalen Portfolio.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Good morning Baptiste,

I’m currently holding 2 ETFs like you . Living in Luzern. The difference is that I hold VTI instead VT. The ratio is the same as yours and now I hold a position for a value of 175000 US. . 20000 Chf on the other swiss ETF.

do you recommend me to switch to VT for the next 20 years? I use IB as well. Not sure if that’s the best when it comes to taxes.

With AI and all geopolitics games going on, I was wondering what is the best way moving forward.

Thank you and have a lovely day

Vanessa

Hallo Vanessa

Ja, ich würde empfehlen, etwas Geld in VT zu investieren. Du kannst sogar beide behalten, wenn du eine gewisse Gewichtung in Richtung USA haben möchtest. Der Unterschied ist, dass VTI nur in den USA investiert, während VT dir eine weltweite Diversifikation bietet.

P.S. Wenn du bei den deutschen Artikeln kommentierst, bitte auf Deutsch – ansonsten kommentiere bei der englischen Version.

Hi PoorSwiss,

Do you already know https://www.trackingdifferences.com/ ?

Regarding domicile: You suggest to invest in US funds, but on JustETF, for my domicile (CH) i don’t see any domicilied in US, can you make an example of a US fund?

I see the same ETF traded on different stock exchanges (XESTRA,SIX,LSE…) should i favor one vs another? if so what parameters should i check?

Thanks!

Hallo,

Nein, ich wusste nichts von diesem Tracker. Es sieht interessant aus, aber es scheint, dass viele ETFs fehlen.

justetf bildet leider keine US-ETFs ab.