Comment choisir un ETF ou un fonds indiciel ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Si vous avez décidé d’investir passivement en bourse, vous devez d’abord choisir l’indice boursier. Et ensuite, vous devrez décider par quel fonds indiciel vous allez investir dans cet indice. Pour cela, vous pouvez choisir soit un fonds commun de placement, soit un fonds négocié en bourse (ETF). Pour les indices populaires, il y aura un large choix de fonds indiciels reproduisant la performance de cet indice.

Même si vous ne choisissez que des fonds populaires pour un indice précis, il sera toujours difficile de se décider. Comme vous le verrez dans cet article, vous pouvez prendre en compte de nombreux éléments lorsque vous comparez deux fonds indiciels. Le plus important reste le prix, comme la plupart des gens le savent. Mais il existe d’autres points que vous pouvez utiliser pour comparer deux fonds indiciels. Et certains de ces points ne sont pas évidents.

Dans ce guide, nous examinons tous les éléments à prendre en compte lors du choix d’un fonds indiciel, qu’il s’agisse d’un fonds commun de placement ou d’un Exchange Traded Fund (ETF).

Ratio des dépenses totales (TER)

Le Total Expense Ratio (TER) d’un fonds indiciel est probablement la mesure la plus importante que vous devez examiner ! Parfois, il est simplement appelé « ratio de frais » (Expense Ratio – ER). Comme vous comparez deux fonds qui suivent le même indice, la différence de rendement dépendra du montant des frais qu’ils vous facturent.

Le TER est le total des frais prélevés sur le fonds chaque année pour payer la gestion du fonds. Ces frais comprennent le paiement des employés et des publicités, par exemple. Le TER est exprimé en pourcentage. Ce pourcentage est retiré du fonds au cours de l’année.

Lorsque vous investissez passivement, le seul contrôle que vous avez sur les rendements futurs est le montant total des frais que vous allez payer. Vous devez donc choisir un fonds indiciel avec un TER très bas.

Par exemple, nous pouvons examiner deux fonds indiciels qui suivent l’indice S&P 500:

- Vanguard S&P500 ETF (VOO) : Le TER est de 0,04%.

- SPDR S&P 500 ETF (SPY) : Le TFE est de 0,09%.

Si vous avez 100’000 USD investis et que vous choisissez VOO plutôt que SPY, vous « économiserez » 50 USD par an. 50 USD par an, cela peut sembler peu. Mais après 20 ans à un rendement annuel de 8%, c’est plus de 4000 USD que vous aurez économisés. Par conséquent, en vous basant uniquement sur le TER, vous devriez choisir VOO plutôt que SPY.

À mon avis, le TFE est la mesure la plus importante pour comparer deux fonds indiciels différents. Mais ce n’est pas la seule métrique ! Vous devez également prendre en compte de nombreux autres éléments.

Actifs sous gestion (AUM)

De nombreux fonds indiciels suivent le même indice. Certaines d’entre elles gèrent beaucoup d’argent, et d’autres sont beaucoup plus petites. Le montant d’argent qu’un fonds gère est appelé actif sous gestion (AUM). Cette mesure vous indique combien d’argent les gens ont investi dans le fonds. Il s’agit d’une mesure importante pour voir si un fonds est populaire. Cependant, il est un peu plus difficile à évaluer que le TER.

En général, un fonds très important est un meilleur choix qu’un fonds minuscule. Si le fonds est très petit, il y a un risque qu’il finisse par être fermé. Cela peut également indiquer qu’il n’est pas populaire pour d’autres raisons. Un fonds très important est aussi probablement plus liquide qu’un fonds plus petit.

Maintenant, il y a une exception ici. Si vous voulez suivre la performance d’un indice avec des sociétés à petite capitalisation, vous pouvez choisir un fonds plus petit. En effet, si un fonds est trop grand, des investissements importants dans de petites entreprises peuvent avoir un effet significatif sur le cours de ses actions. En outre, on sait que certains fonds de petites capitalisations ont commencé à investir dans des sociétés de moyennes capitalisations lorsqu’elles se sont développées. Cela signifie que vous n’investissez plus dans la même chose.

Dans tous les cas, vous ne devez pas considérer les valeurs absolues. Par exemple, un fonds gérant 400 millions de dollars n’est pas nécessairement meilleur qu’un fonds gérant 350 millions de dollars. Cependant, il faut faire la part des choses lorsqu’on compare un fonds gérant deux milliards de dollars et un autre gérant dix millions de dollars.

Maintenant, il y a un léger rebondissement ici. Pour de nombreux fonds, vous trouverez deux chiffres. Par exemple, si vous regardez VOO sur Vanguard, vous trouverez ces deux chiffres :

- Actif net total du fonds : 400,7 milliards USD

- Actifs nets totaux de la classe d’actions : 90,6 milliards USD

La raison en est que ce fonds, comme beaucoup d’autres, est disponible dans plusieurs classes d’actions différentes (ETF, Admiral shares, et Investor Shares). Par conséquent, le premier nombre est le montant de toutes les actions de la société. Le deuxième chiffre est le montant de tous les actifs sous gestion, uniquement pour les parts de l’ETF lui-même. Le total des actifs nets de la catégorie d’actions est le chiffre qui vous intéresse.

Prenons à nouveau l’exemple de l’indice Russel 3000 :

- iShares Russell 3000 ETF (IWV) : 9,6 milliards USD d’actifs sous gestion.

- Vanguard Russell 3000 ETF (VTHR) : 420 millions USD d’actifs sous gestion.

L’IWV est plus de vingt fois plus grand que le VTHR. En vous basant uniquement sur l’AUM, vous êtes mieux loti avec l’IWV.

Nombre d’actions

Même si vous pensez que deux fonds indiciels suivant le même indice devraient avoir le même nombre d’actions, ce n’est pas toujours le cas. Par conséquent, un élément important à prendre en compte lorsque l’on compare deux fonds indiciels est le nombre d’actions (ou de participations) des deux fonds.

Au moment de la rédaction de cet article, Vanguard S&P500 (VOO) compte 509 actions. C’est assez contre-intuitif puisqu’il suit un indice de 500 entreprises ! C’est encore pire car l’indice S&P500 compte, en fait, 505 actions. En effet, certaines entreprises, comme Alphabet (Google), ont plusieurs catégories d’actions, et l’indice les comprend toutes.

De nombreuses raisons peuvent faire qu’un indice a plus ou moins de titres que son indice. Par exemple, si le fonds est trop petit et que l’indice comporte de nombreuses actions, il n’a peut-être pas encore la possibilité d’acheter les plus petites entreprises.

Comme la plupart des fonds sont pondérés en fonction de la capitalisation boursière, les actions des grandes entreprises sont plus nombreuses que celles des petites. Le fonds acquerra les actions des plus petites entreprises au fur et à mesure de sa croissance. Une autre raison est que pour économiser de l’argent sur les transactions, certains fonds n’achètent et ne vendent pas tout le temps. Par conséquent, il peut y avoir quelques différences entre l’indice et le fonds. Enfin, les gestionnaires de fonds peuvent ajouter ou supprimer des entreprises de l’indice.

En général, vous devriez préférer les fonds dont le nombre de titres est aussi proche que possible du nombre de titres de l’indice. Pour la plupart des indices, il n’y aura pas beaucoup de différence entre les fonds. Mais si vous regardez les grands indices, vous pouvez y prêter attention.

Volume d’échanges

Un autre élément intéressant à prendre en compte est le volume de transactions de chaque fonds indiciel que vous comparez. Le volume des transactions est le nombre de transactions effectuées pour le fonds. Chaque fois qu’une action est vendue ou achetée, le volume est augmenté d’une unité. C’est une notion assez simple. En général, un fonds plus important a un plus grand volume de transactions. Toutefois, certains fonds similaires ont un volume beaucoup plus élevé que d’autres.

Il est important car il vous indique le degré de liquidité d’un fonds. Un volume de transactions important indique que les actions de ce fonds sont faciles à acheter et à vendre. Mais il indique également que la différence entre le prix demandé et le prix offert est faible. Cette différence est souvent appelée écart entre l’offre et la demande. Plus l’écart est faible, plus vous obtiendrez de bons prix à l’achat et à la vente.

Si vous détenez des actions à long terme, ce n’est pas si important. Mais il peut être bon de savoir que vous pouvez liquider vos actions au meilleur prix.

Par exemple, nous pouvons examiner la moyenne des transactions de trois fonds du S&P 500 :

- SPDR S&P 500 ETF (SPY) : Ce fonds a un volume de transactions de 122 millions d’actions par jour.

- iShares Core S&P 500 ETF (IVV) : Ce fonds n’a qu’un volume quotidien moyen de 6,3 millions de transactions.

- Vanguard S&P 500 ETF (VOO) : Ce dernier fonds ne compte que 4,4 millions de transactions par jour en moyenne.

Il est intéressant de noter que même si SPY est moins de trois fois plus grand que VOO, il a un volume de transactions trente fois plus important. C’est pourquoi il est constamment l’un des instruments dont le volume de transactions est le plus élevé sur le marché boursier.

Domicile du fonds

Si vous êtes aux États-Unis, vous n’investirez probablement qu’aux États-Unis. Cela ne veut pas dire que vous ne devriez pas investir dans des indices en dehors des États-Unis, mais vous pouvez trouver des fonds américains avec une exposition internationale.

En Europe, il est un peu plus difficile de choisir entre des fonds indiciels provenant de différents pays. Si toutes les autres choses sont égales, le domicile du fonds doit être pris en considération. Bien sûr, dans certains cas, vous ne trouverez pas de fonds provenant de différents pays. Néanmoins, pour les indices populaires tels que l’indice S&P 500, il existe de nombreux fonds provenant de divers pays.

Pour les investisseurs européens, les fonds américains sont généralement les meilleurs. La raison est liée aux taxes sur les dividendes. Investir dans des fonds américains est plus avantageux fiscalement que d’investir dans des fonds suisses en Suisse. Cela n’est vrai que pour les fonds contenant des actions américaines. Mais comme la moitié du marché boursier mondial se trouve aux États-Unis, il est plus que probable que votre portefeuille contienne de nombreuses actions américaines.

Si vous investissez dans un fonds S&P500 des États-Unis, 30 % des dividendes seront retenus. En outre, si vous remplissez un formulaire W-8BEN auprès de votre courtier, vous pouvez réduire cette retenue à la source à 15 %. De surcroît, vous avez la possibilité de réclamer l’intégralité de ces dividendes (15 % ou 30 % selon le courtier que vous utilisez). Il s’agit d’une retenue d’impôt effective de 0 %.

L’alternative la plus judicieuse consiste à investir dans un fonds irlandais, où seuls 15 % seront effectivement retenus à la source. Pour les autres pays, il variera de 15% à 35% pour les investisseurs suisses. Donc, si vous le pouvez, vous devriez investir dans des fonds américains, et si vous ne le pouvez pas, vous devriez investir dans des fonds irlandais.

Il n’y a qu’un seul problème avec les fonds américains : l’impôt sur les successions aux États-Unis. Si vous détenez encore ces fonds et que vous décédez, vous devez les déclarer à l’Internal Revenue Service (IRS) des États-Unis. Cependant, à moins que vous ne possédiez plus de 11 millions de dollars, ils ne devraient pas avoir à payer d’impôt sur cette somme.

Si vous optez pour des ETFs non suisses (y compris des ETFs américains), lisez mon article sur la façon de déclarer vos impôts avec des ETFs étrangers.

Distribution de dividendes

Lorsque vous détenez un fonds indiciel, vous possédez des actions de nombreuses entreprises. Certaines de ces entreprises verseront un dividende. Premièrement, les gestionnaires de fonds reçoivent ces dividendes. Cependant, au final, les dividendes sont pour vous. Par conséquent, à un moment donné, les actionnaires du fonds, c’est-à-dire vous, recevront ces dividendes accumulés.

Il y a deux façons de le faire. Premièrement, le fonds peut distribuer l’argent sous forme de dividende du fonds. En général, les fonds le font tous les trimestres. L’autre moyen consiste à accumuler les dividendes directement dans les fonds. Ainsi, le prix de l’action du fonds augmentera du même montant de dividendes que celui que vous auriez reçu par action. Il est intéressant de noter que les fournisseurs de fonds européens utilisent beaucoup cette méthode. Mais les fournisseurs de fonds américains ne l’utilisent que très rarement.

Dans certains pays, l’accumulation de fonds présente des avantages fiscaux. Ce n’est pas le cas en Suisse. Ici, ils ont la même efficacité fiscale. Un autre avantage de l’accumulation de fonds est que vous pouvez économiser un peu sur les transactions car vous ne devez pas acheter des actions avec des dividendes. Si vous prévoyez de toujours réinvestir les dividendes, il peut être judicieux d’accumuler des fonds.

D’autre part, la distribution des fonds peut vous donner plus de flexibilité. Vous disposerez d’une somme supplémentaire que vous pourrez investir dans le fonds de votre choix. Vous pourriez l’utiliser pour rééquilibrer votre portefeuille. Cet argent utile supplémentaire est la principale raison pour laquelle je préfère distribuer des fonds. Pour en savoir plus, cet article compare l’accumulation de fonds et la distribution de fonds.

Technique de réplication

J’ai déjà longuement parlé de la réplication d’index par le passé. Tout d’abord, il existe deux grandes familles de réplication : la réplication physique et la réplication synthétique.

La réplication physique est simple. Cela signifie que le fonds détiendra des actions des sociétés de l’indice. La réplication synthétique signifie qu’ils utiliseront certains produits dérivés pour répliquer la performance du marché. Je ne veux pas entrer dans les détails de la réplication synthétique. Je vous recommande de ne pas investir dans des ETF synthétiques! Vous devez rester simple avec les ETF physiques.

Il existe deux manières principales de répliquer physiquement l’index : La réplication complète ou l’échantillonnage.

La réplication complète signifie que le fonds détiendra des actions de toutes les sociétés de l’indice. La réplication complète est une stratégie simple qui permet de répliquer correctement les performances de l’index. Toutefois, cela n’est pas toujours possible. Par exemple, si l’indice comprend trop de sociétés, il peut ne pas être efficace de détenir des actions de toutes ces sociétés.

Lorsqu’il n’est pas possible, ou pas efficace, de faire une réplication complète, les fonds indiciels utilisent l’échantillonnage. Dans ce cas, ils ne possèdent qu’une partie des actions des sociétés de l’indice. Par exemple, ils peuvent détenir des actions de 90 % des entreprises de l’indice. L’échantillonnage n’est pas mauvais et est très proche de ce que nous avons discuté dans la section « Nombre de stocks ».

Cependant, il y a une différence dans le fait que les fonds peuvent également contenir d’autres choses. Les fonds d’échantillonnage peuvent également contenir certains produits dérivés tels que des contrats à terme, des contrats et des options afin de reproduire la performance du marché. Ainsi, les gestionnaires de fonds ont plus de liberté pour faire ce qu’ils veulent.

Je privilégie nettement un fonds à réplication intégrale plutôt qu’un fonds à échantillonnage. Toutefois, si l’indice est important, vous n’aurez peut-être pas le choix. Dans ce cas, il est préférable de préférer les fonds d’échantillonnage comportant le plus grand nombre d’actions de l’indice. Ainsi, vous saurez mieux ce que contient le fonds !

Écart de suivi et erreur de suivi

Si vous souhaitez approfondir votre analyse d’un Exchange Traded Fund ou d’un fonds indiciel, considérez la différence de suivi et l’erreur de suivi comme des mesures permettant de comparer deux fonds différents.

La différence de suivi est la différence entre la performance de l’ETF et celle de l’indice. Par exemple, si l’indice a enregistré une performance de 10 % sur un an et le fonds une performance de 8,9 %, l’écart de suivi est de 1,1 %.

De nombreux éléments influencent l’écart de suivi. Le facteur le plus évident est le TER. En effet, tous les frais du fonds suppriment une partie du rendement. Mais ce n’est pas la seule chose. Pour réduire les frais, les fonds n’achètent et ne vendent des actions que quelques fois par an. Cela signifie qu’ils ne reproduisent pas toujours parfaitement le marché. Cela peut faire une grande différence. Le nombre d’actions détenues par le fonds peut également faire la différence.

L’erreur de suivi est directement liée à l’écart de suivi. La Tracking Error mesure la variabilité des différences de rendement. Il est mesuré comme l’écart type des écarts de suivi quotidiens sur un an.

En général, vous souhaitez que l’écart de suivi et l’erreur de suivi d’un ETF soient les plus faibles possibles. Malheureusement, il est difficile de trouver ces mesures. Je n’ai pas trouvé de site web qui me donne les tracking errors et les tracking differences pour tous les ETFs. Si vous en connaissez un, faites-le moi savoir ! Si vous souhaitez obtenir ces données, vous devez consulter les documents fournis par le fournisseur du fonds. Ils sont généralement mis à jour chaque trimestre avec ces informations.

Cependant, il s’agit d’une comparaison avancée. Vous n’aurez probablement pas à aller aussi loin dans votre analyse d’un ETF !

Rendements historiques des fonds

Certaines personnes souhaitent comparer les rendements historiques des fonds. En soi, elle n’est pas utile, car il s’agit du passé, et nous n’avons aucun moyen de prédire l’avenir.

Les performances passées ne garantissent pas les résultats futurs

Cependant, il est intéressant de voir s’il existe une différence significative entre les différents fonds. La performance passée est fortement liée à l’écart de suivi des fonds. S’il existe une différence significative dans l’écart de suivi entre deux fonds, il y aura également une différence significative dans les rendements. La plupart du temps, vous constaterez une forte corrélation avec le TER des fonds.

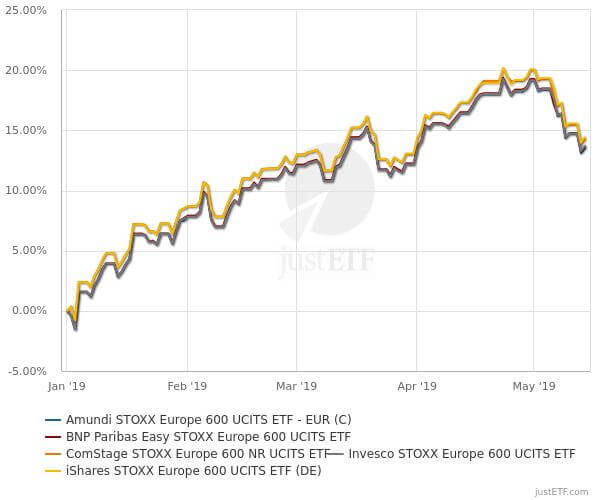

Par exemple, voici le graphique de la performance de cinq ETF pour l’indice Euro STOXX 600 :

Deux des fonds affichent des performances nettement supérieures à celles des trois autres. Les cinq fonds ont des TFE très comparables, la différence réside donc dans la façon dont ils suivent l’indice. En général, vous n’aurez pas une telle différence ! J’ai dû chercher pendant un certain temps pour trouver un bon exemple. À long terme, ces cinq fonds ne présentent pas de grandes différences.

Il peut être utile de comparer les rendements historiques si vous hésitez entre plusieurs fonds. Ils doivent être aussi proches que possible de la performance de l’indice.

Couverture de change

La dernière chose que je veux mentionner est la couverture de change. Mais d’abord, vous devez tenir compte du fait que tous les fonds ne sont pas dans la même devise. En général, chaque fonds est libellé dans la devise du pays dont il est issu. La plupart des fonds S&P 500 sont en USD, par exemple. Cependant, si vous prenez un fonds S&P 500 fourni par un fournisseur de fonds européen, il pourrait être en EUR. Dans tous les cas, la devise sous-jacente sera toujours en dollars. Il est simplement négocié dans une devise différente.

Nous pouvons maintenant revenir à la couverture des risques de change. La détention d’un fonds en monnaie étrangère implique un risque de change. Si votre devise de base devient plus forte, vos investissements en devises étrangères perdront de la valeur. Et s’ils deviennent plus faibles, vous en obtiendrez davantage. Ce risque est appelé risque de change.

À court terme, il peut y avoir de nombreuses variations. Certaines personnes ne veulent pas prendre ce risque. Ils achètent donc un fonds couvert contre leur devise. Si vous achetez un fonds libellé en USD et couvert en CHF, il importe peu que l’USD ou le CHF se renforce. Les fonds couverts contre le risque de change ont toujours plus de frais que le fonds équivalent non couvert. Les frais de couverture sont une prime que vous payez pour éliminer le risque de change.

Il y a quelque chose de fondamental à savoir. Ce n’est pas parce que vous avez un fonds S&P 500 libellé en CHF que vous n’avez pas de risque de change. Si les dollars augmentent ou diminuent, la valeur en CHF varie fortement ! Mais, comme nous l’avons déjà dit, la monnaie sous-jacente du S&P 500 est toujours le dollar. Et toutes les entreprises de cet indice se négocient en dollars !

Je n’investis pas dans des fonds couverts contre le risque de change. J’investis à long terme. En conséquence, je ne pense pas que les frais en valent la peine. Si vous investissez de manière cohérente, les variations des devises étrangères seront également réparties dans le temps.

Si vous voulez plus d’informations, lisez mon article approfondi sur la couverture du risque de change.

Conclusion

Comme vous pouvez le constater, même après avoir sélectionné un indice, il reste difficile de choisir un fonds commun de placement ou un Exchange Traded Fund (ETF) pour cet indice. Vous pouvez prendre en compte de nombreux paramètres lorsque vous comparez deux fonds.

Il n’est pas nécessaire d’utiliser tous ces paramètres. En fonction de la situation, il se peut que vous n’ayez à en examiner que quelques-uns. Bien qu’il s’agisse d’un paramètre essentiel, le TFE n’est pas le seul élément que vous devez rechercher dans un fonds. Parfois, le fonds le moins cher n’est pas le meilleur. Il peut être trop petit ou contenir trop de produits dérivés. Et même si vous n’avez pas besoin de ces paramètres pour faire votre choix, il est essentiel de les connaître pour les fonds dans lesquels vous investissez. Il est essentiel de comprendre vos investissements !

Maintenant que vous savez comment choisir un fonds indiciel, vous voulez peut-être savoir comment concevoir un portefeuille ETF complet!

Si vous n’avez pas encore de compte de courtage, je vous recommande d’essayer Interactive Brokers. IB est un courtier très bon marché qui offre de nombreuses fonctionnalités intéressantes.

Et toi ? Comment choisir entre deux fonds ?

Prochains articles

Comment commencer à investir en bourse en 2026 ?

Commencez à investir dès aujourd’hui. Un guide du débutant sur le marché boursier, expliquant comment ouvrir un compte, choisir des actifs et effectuer votre premier ordre.

Les investisseurs suisses devraient-ils s’inquiéter de l’impôt successoral américain en 2026 ?

Évite le piège fiscal. Découvre la taxe successorale américaine pour les investisseurs suisses et comment la détention d’actifs américains pourrait exposer tes héritiers à des impôts élevés.

Impôt de timbre suisse : tout ce que vous devez savoir

Évitez les frais supplémentaires. Découvrez ce qu’est l’impôt de timbre suisse, combien il coûte et comment choisir un courtier qui vous aide à ne pas le payer.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour Baptiste,

Je vous remercie pour ces explications intéressantes.

Je souhaite investir dans des fonds de placements UBS et constituer 2 portefeuilles: 1 suisse et 1 international

mais j’hésite entre 2 fonds pour le suisse:

-UBS Swiss Income Equity Fund CHF P

ISIN: CH0017043958

ou

-UBS Swiss High Dividend Equity Fund CHF P

ISIN: CH127276381

Vous en pensez quoi et lequel choisir?

a l’un des deux, je souhaite rajouter soit:

UBS Equities Switzerland Passive All W

ISIN: CH0356569118

Ou

UBS Equities Switzerland Passive Leader W

ISIN: CH0389550945

Merci infiniment pour votre aide et pour votre retour

Bonjour BEN,

Je ne connais pas vraiment ces fonds.

1) J’ai regardé les deux premiers, ils ont les deux un TER de 1.50%. Je n’investirais dans aucun des deux. Je choisirais un fonds passif pour les remplacer.

2) Les deux fonds sont décents, mais contiennent uniquement des actions Suisses. Aucun de ces fonds ne vous apportera d’actions internationales.

Bonjour Baptiste,

J’aurais une question un peu spécifique. Je n’investis qu’avec neon invest. Je voulais investir dans un ETF global du style VT de Vanguard. Parmi les disponibles il y a celui d’iShares qui traque le MSCI ACWI, et ceux de Vanguard et d’Invesco, qui traquent tous les deux le FTSE All-World Index. Compte tenu des frais (voir détail ci-dessous), le choix logique serait celui d’Invesco (pas seulement niveau TER mais frais de trading également). Ce qui me retient, et vu ce que tu dis ci-dessus, c’est la taille du fonds et son jeune âge par rapport aux deux autres. Est-ce que ce fonds te semble effectivement trop petit et tu choisirais plutôt un des plus gros, malgré les frais un peu plus élevés? Je préfère des frais à un fonds “pas sûr” sur le long terme. En gros est-ce que tu serais « nerveux » à investir dans le fonds Invesco pour 15-20 ans?

iShares MSCI ACWI UCITS ETF USD (Acc):

ISIN: IE00B6R52259

TER: 0.20%

AUM: 13’007 million

Création: 21 Octobre 2011

Frais de trading neon: 0.5%

Vanguard FTSE All-World UCITS ETF Distributing

ISIN: IE00B3RBWM25

TER: 0.22%

AUM: 13’639 million

Création: 22 Mai 2012

Frais de trading neon: 0.5%

Invesco FTSE All-World UCITS ETF Acc

ISIN: IE000716YHJ7

TER: 0.15%

AUM: 326 million

Création: 26 Juin 2023

Frais de trading neon: 0%! (partenariat avec neon)

Bonjour Martin,

C’est vrai que le fond est « petit ». Mais je ne pense pas que le risque soit très gros. Si les frais de Neon n’était pas réduit, je choisirais effectrivement un autre plus grand en dépit du TER, but avec un TER plus faible et pas de de frais de transaction, l’ETF de Inveso est un bon candidat.

Invesco est une grosse entreprise. Et s’ils fohnt de la promotion active avec Neon sur cet ETF, c’est qu’ils ne pensent pas à le fermer. Je pense donc que c’est un bon choix.

Bonjour Baptiste,

Effectivement, merci beaucoup. Oui, à noter qu’en fait, c’est 0% de frais de trading A L’ACHAT, pas à la vente… mais bon, j’imagine que c’est toujours plus intéressant quand même…?

Oui, c’est intéressant, aucun doute. C’est mieux que 0.5% à l’achat et à la vente!

A un moment vous dîtes que les dividendes ne sont pas imposable en Suisse mais sur plusieurs autres sources comme Moneyland ils disent que les dividendes brut sont imposables en tant que revenu.

Donc ça serait encore mieux de ne pas en posséder ?

https://www.moneyland.ch/fr/gains-boursiers-actions-impots

Bonjour Emil,

Je pense ne jamais avoir dit que les dividendes ne sont pas imposables. J’ai meme un article qui dit que les dividendes ne sont pas efficaces en Suisse à cause de ça comparés aux autres pays.

Ce sont les gains en capitaux qui ne sont pas imposables en Suisse (dans la majorité des cas).

Toute mes excuses dans ce cas, j’ai sûrement mal lu, ou mal compris.

Par contre les ETF capitalisant qui réinvestissent directement les dividendes sont imposable c’est bien ça ?

Pas de problèmes :)

Les ETFs capitalisant n’ont pas d’avantages fiscaux. Vous allez payer des impots sur les dividendes même s’ils sont réinvestis, ce qui complique la chose selon moi. Mais l’efficaté en impôt est la même.