Le piège du troisième pilier en assurance vie

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

For your third pillar, you can choose between an account at a third pillar provider or a life insurance policy. Many people (often advisors) recommend using a life insurance policy.

However, in practice, these life insurance third pillars have many disadvantages. There is no reason to use a life insurance 3a for your third pillar.

In this article, I detail the differences between a third pillar with a bank or an independent provider and a life insurance third pillar (life insurance 3a).

Life Insurance Third Pillar

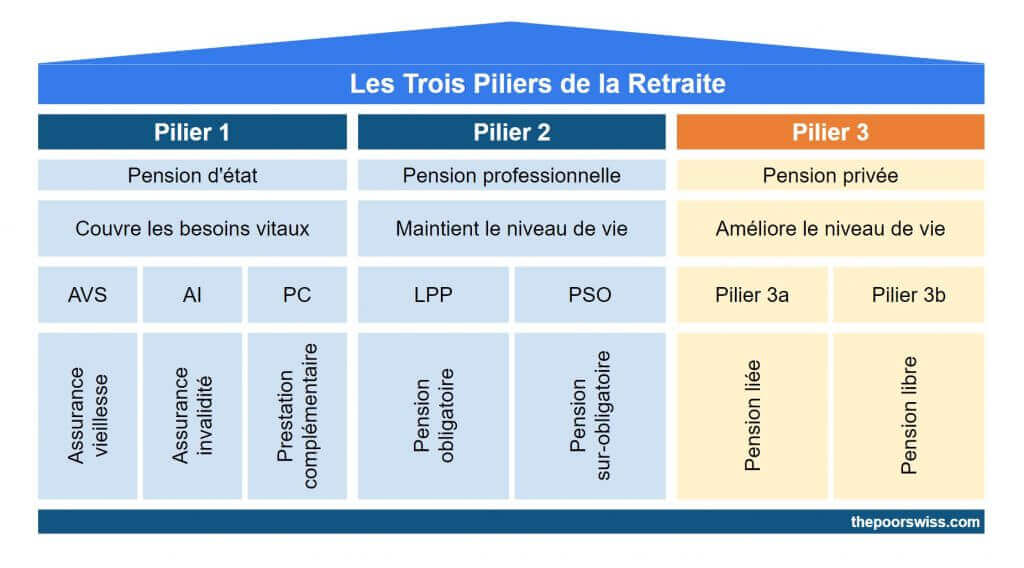

The third pillar is open to workers who pay into the second and independent people who own companies. The idea of the third pillar is simple: save money while you work and get it back when you retire.

The main advantage of the third pillar is that you can deduct your contributions from your taxable income. The third pillar is an excellent way to reduce your taxes. However, employees are limited to 7258 CHF (en 2025) annually. Generally, I recommend most people contribute to their third pillar. I contribute the maximum every year.

For your third pillar, you have two choices:

- An account with a bank or an independent provider (Finpension 3a or VIAC, for instance). I call these standard 3a accounts.

- Life insurance third pillar with most insurance providers in Switzerland. I call this life insurance 3a.

Both options have the same basics:

- You can deduct the contributions from your taxable income

- The money is locked until retirement

- Or until some specific conditions, as seen later

Both standard 3a and life insurance 3a can be invested. In both cases, there are some special retirement funds available. So, your money can be invested in stocks, bonds, or other alternative investments. Since the third pillar is a long-term account, it is excellent to invest this money.

However, they have some significant differences. And as we will see in this article, most of these differences are disadvantages of the life insurance version.

Life Insurance 3a is not flexible

Lets’s start with the first difference: flexibility.

With a standard third-pillar account, you can deposit money whenever you want. But with life insurance 3a, you must pay your premium regularly. For most providers, you will pay for months. But, you may have to pay quarterly, semi-annually or even annually. This limitation leads to several disadvantages.

First, if you want to max out your third pillar in January and forget about it, you can do it with a third pillar in a bank. With life insurance, you have no choice but to pay when the insurance tells you to.

More importantly, if you are having a bad year and do not want to contribute to your third pillar, you cannot stop paying your life insurance (without penalty). On the other hand, you can stop paying your 3a account for several years if you want. This lack of flexibility is important because it means your life insurance 3a can put you in trouble.

Finally, the maximum amount for the 3a changes every few years. If you start your life insurance 3a with a full contribution, this contribution will not follow the increase over the year.

For instance, in 2019, the maximum contribution was 6826 CHF. But in 2021, the maximum increased to 6883 CHF. If you got your life insurance 3a in 2020, you already lose 57 CHF per year in potential tax deductions. And this will increase every few years.

Of course, you could take out a standard 3a on the side to reach the maximum contribution, but most people will simply not. Usually, this limit will increase every two years. Currently, the limit is 7258 CHF (en 2025).

With life insurance 3a, you are also not flexible on withdrawal. With a standard 3a account, you can withdraw money early or late. But with insurance, you can only withdraw it on the date set on the contract. So, you are stuck if you want to withdraw later or sooner than your retirement date. A standard 3a account allows you to withdraw up to 5 years in advance or up to 5 years late.

Life Insurance is not tax-efficient

While you contribute to them, both a standard 3a and a life insurance 3a are equally efficient. However, when it comes to withdrawing them, standard 3a has the potential to save you a very significant amount of money.

The reason is simple: you cannot stagger withdrawals of the life insurance 3a. Usually, you want five different third pillars. Then, you can withdraw a single third pillar account annually to save on taxes.

Indeed, the taxes in most cantons are progressive. You pay a fixed percentage on each bracket. For instance, you would pay a 5% fee on the first 30K, then a 10% fee on the next 30K, and so on.

So, if you can withdraw over several years, you can save significant money. We talk about up to 50% tax savings in the best cases. With staggered withdrawals, you could easily save more than 10’000 CHF!

And with a life insurance 3a, you are wasting money on taxes.

One may argue that you could have several insurance policies, and in theory, you could. However, most life insurance will run to your retirement date, not earlier or later. In practice, it will be tough to plan this properly. And you have to get it right the first time since you cannot change it afterward.

Life Insurance 3a fees are expensive

Many people do not realize that when you invest in life insurance 3a, a significant percentage of your contributions feed the risk premiums. Since this is life insurance, it can pay out in case of death or disability.

And this does not come from the principal but from the risk premiums. Each contribution is split into two parts. Some percentage goes into the capital and stays there until retirement. Another portion goes to the risk premium. This percentage is lost to you and goes to the insurance company.

There is nothing wrong with the principle. Insurances need risk premiums to cover the risks for their customers. However, there are a few things wrong when related to your 3a:

- The risk premium percentage is very significant

- A significant part of your retirement money is lost

- Advisors are not forthcoming with this

In practice, life insurance will take anything from 10% to 25% of your contributions. Every time you contribute to your life insurance 3a, you lose 10% to 25%!

For many people, it is already challenging to contribute a significant amount of money to their third pillar. And seeing such a large percentage disappear is not comfortable!

Not only that, but the fees of the funds available are also very high. I have looked into the funds from Generali, where I have my life insurance, and the fees of funds are all about 1%. And some insurance companies invest in funds with more than 2% yearly fees. And the advisors telling you that these active funds will outperform the market are either lying or delusional.

On top of that, many of these funds have load fees. You will lose even more of your money before it is invested. It is not uncommon to see 5% load fees. Again, whenever your money is invested into the funds, you lose 5% of the value!

So, these high fees will reduce your performance even more.

Life Insurance 3a returns are bad

The advisors will tell you you can get good returns on your life insurance 3a. But in practice, this is far from correct.

You can indeed invest your money from your life insurance 3a. However, the money is invested in expensive active funds that will significantly underperform the market in the long term.

On top of that, these investments are generally very conservative. It is rare to go higher than 35% in stocks. Since this money is locked away for several decades, a high stock allocation would make more sense.

We can take my Generali life insurance 3a as an example. I started to invest in August 2016. At the end of 2019, I asked them about the performance of my money. On average, I got 0.4% returns per year. During that same, the US stock market returned 45%, and the Swiss stock market returned 30%.

And the finpension Global 40 fund would have returned about 19%! Again, finpension 3a would have 45 times more returns during the same period!

The two funds for my life insurance invest 35% in stocks. So, having 0.4% returns yearly during a bull market is a joke!

We can compare one of the funds from Generali, GENERAL INVEST – Risk Control 5, with some other investment options from February 2015 to September 2022:

- Generali INVEST: -10%

- Swiss Stock Market (SPI) ETF: +29%

- US Stock Market (S&P 500) ETF: +87%

- finpension global 40: +23%

- finpension global 100: +69%

With a conservative portfolio at finpension, you would have gained 29% of your money. But with a conservative fund at Generali, you would have lost 10% of your money!

Before making that comparison, I knew that Generali funds were bad, but I had no idea how bad they were. This performance is atrocious.

You likely do not need the insurance

One advantage of life insurance 3a is that you get some insurance benefits.

If you die before retirement, your spouse will get the capital you would have gotten at retirement. And if you are incapacitated and unable to pay your premiums, the insurance will pay for you.

Insurance is all good, but do you need insurance coverage? Advisors will tell you everybody needs this insurance coverage, which is dumb. Insurance that is always worthwhile has not been invented.

First, you do not need death life insurance without dependents or heirs. If nobody depends on you and you die, the capital will go through standard inheritance order or return to the insurance company if you have no heirs.

Indeed, this could still go to your heirs even if you have no dependents. But you must ask yourself whether they need that insurance if they are not depending on you. People should generally take out life insurance only if they have people who depend on them financially. But if they do not, life insurance is likely useless.

Then, we have good insurance coverage already in Switzerland in numerous instances.

And if you are a double-income earner household, chances are that your spouse could handle the financial side without you. On top of that, the first and second pillars have benefits for your spouse if you die.

If you lose your job, you will get up to 80% of your income for up to 3 years. You would still be able to pay your life insurance premiums and are unlikely to be in financial trouble.

If you are disabled, you will get disability insurance and receive assistance to return to work if possible.

The need for life insurance is reserved for very few cases. In which cases, better options exist, like pure risk term life insurance.

Life insurance 3a has guaranteed value

We now go over the last difference. A life insurance 3a has some guaranteed value. On the other hand, a standard invested 3a account has no guaranteed value.

Now, we need to relativize that guarantee. First, no interest is guaranteed. So what is guaranteed is the amount without any performance. The performance cannot be negative.

However, you should know that the guaranteed value differs from what you contributed. We have seen that fees are expensive before. These overall fees include the risk premiums. At least 10% of your contributions will be lost to the risk premiums and direct fees.

Since we have seen that returns are very low for life insurance and that you will lose at least 10% to risk, the guaranteed value is not that interesting anymore.

If you invest that money long-term, you can expect significantly more money. While there have been some 20-year bad periods in the stock market, they are very rare. And over 30 years, the stock market has historically been great.

Life Insurance 3a vs invested 3a

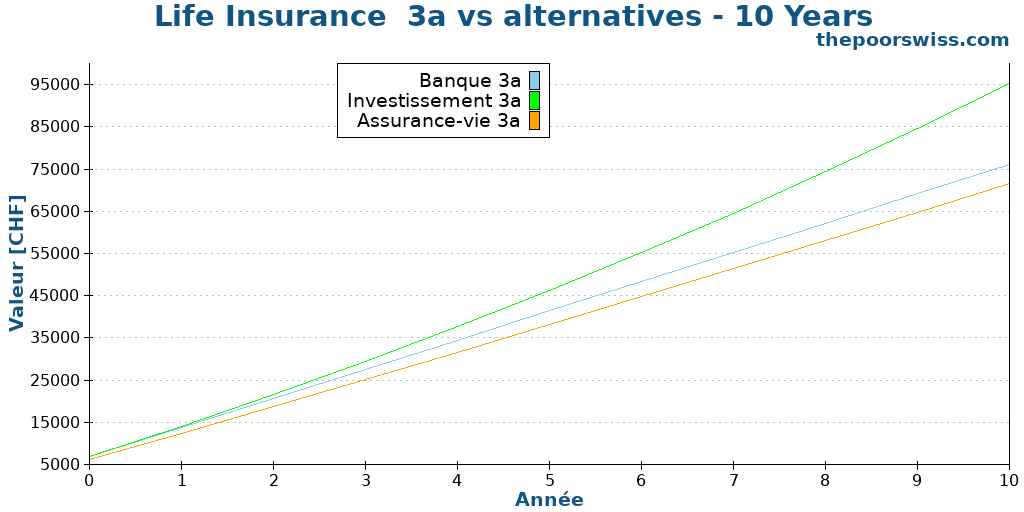

Finally, we can make a small comparison of some products. We will have to assume a few things:

- The bank 3a account will return 0.1% per year, and there are no fees

- The life insurance 3a will return 1% per year after fees, and 10% of the investments will go to the risk premiums

- The invested 3a will return 4.5% per year after fees, and there are no extra fees

Each year of the simulation, 6883 gets invested into the product. There are no adjustments for this amount over time. In practice, this amount would rise for the bank 3a and the invested 3a.

You may think the invested 3a has an advantage in my assumptions. But my numbers are pretty conservative in both senses. A 3a invested 99% in stocks could return significantly more than 4.5% per year. And on the other hand, many life insurance 3a will return less than 1% per year (mine returned 0.4% on average during a bull market for three years).

And on top of that, some insurance will charge more than 20% for the risk premiums. So, these assumptions are being nice to life insurance 3a.

So, here is how these three products would result after ten years:

The result is quite surprising. After ten years, you would be better off with a bank 3a with a 0.1% interest rate than a life insurance 3a. Losing 10% of the premiums makes a huge difference, and poor returns make compensating difficult. Even over ten years, a bank 3a would leave you with 5000 CHF more than the life insurance 3a. With a good 3a, you would have about 23K CHF. Such an amount of money can make a very significant difference in your retirement.

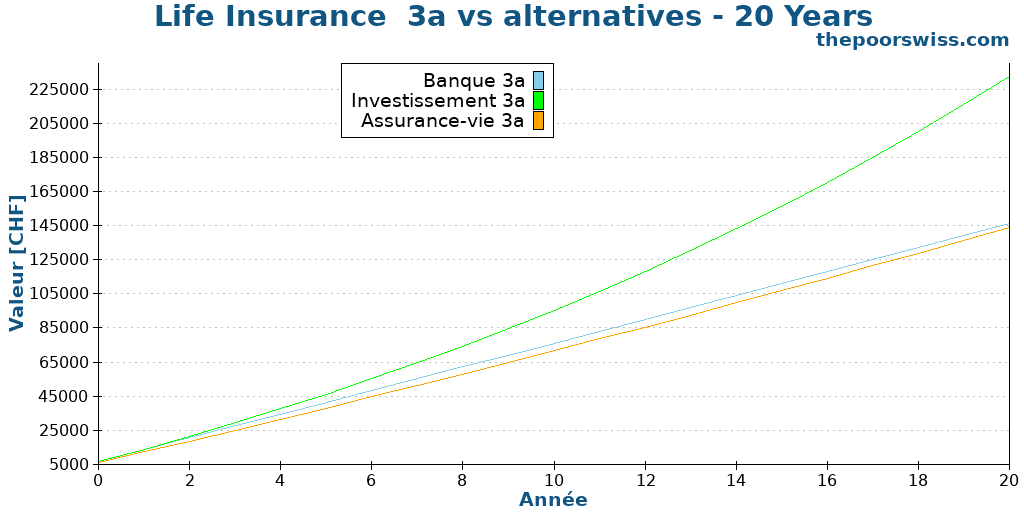

Here is what happens after twenty years.

After twenty years, life insurance 3a still is worse than bank 3a. This result is bad. The difference is only 2000 CHF, but it still shows the extremely poor returns of life insurance 3a.

After twenty years, the difference with a good 3a becomes extremely impressive. Indeed, in that simulation, the invested 3a has 88K CHF more than the life insurance 3a. Put another way, the person with an invested 3a has 61% more money in retirement than the person with a life insurance 3a.

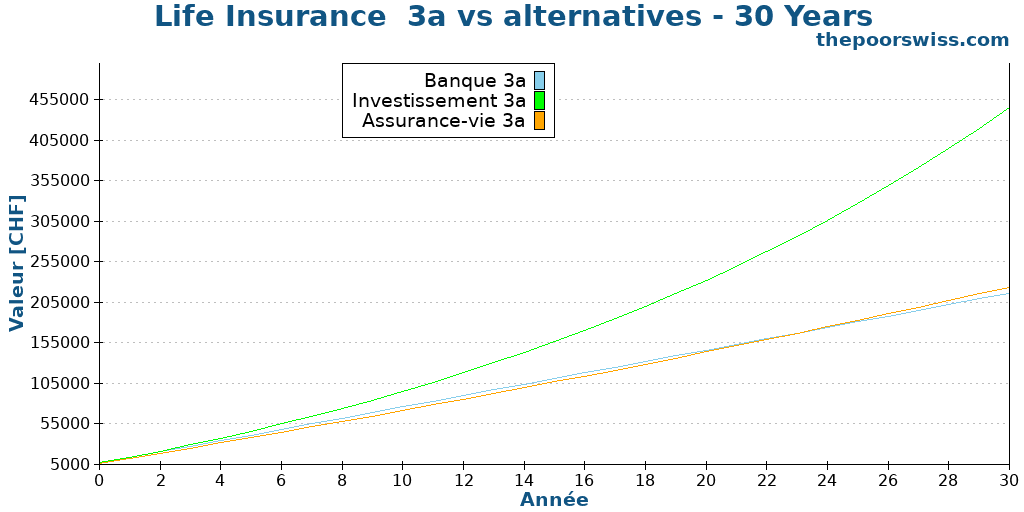

Finally, we look at thirty years.

Finally, life insurance 3a is at the same level as bank 3a. However, the difference is only 7000 CHF.

After thirty years, the invested 3a now has twice more money as the life insurance 3a. We are talking about a difference of more than 220’000 CHF after thirty years. Such an amount of money could change your life in retirement.

This result comes from only a single simulation. In practice, there are some cases where life insurance would do better than this one. But there are also cases where the invested 3a does much better. And there are some much worse insurance policies out there. I strongly doubt any insurance 3a comes close to a good invested 3a.

Why does life insurance 3a exist?

With all these disadvantages, we may wonder why these products exist. And it is a fair question.

After doing all this research, I believe life insurance 3a should not exist! They are horrible investments and will likely result in much lower retirement money than if you had used a proper third pillar account.

The reason life insurance 3a exists is simple: they are highly profitable to insurance companies and insurance advisors. I think there is no good reason for their existence.

Advisors make large commissions on these products. So, they push these products quite hard. Unfortunately, most Swiss people are not educated enough about investment and retirement to understand these products. And most people trust advisors.

What to do instead?

Finpension 3a est le meilleur troisième pilier de Suisse!

Utilisez le code FEYKV5 pour un crédit de frais de 25 CHF!

The third pillar in Switzerland is great for investing money and saving taxes. Life insurance 3a being bad should not stop you from investing in the third pillar.

If we eliminate life insurance 3a, there are two options for your third pillar. Either you invest with a bank, or you invest with an independent provider. In practice, I highly recommend using an independent provider like Finpension 3a.

Finpension (and other independent providers) has many advantages over a life insurance 3a:

- You will get more returns on average

- All your contributions will go to the capital

- You will pay lower fees on the invested capital

- You will get a more transparent third pillar

- You are flexible as to when you contribute

- You can save taxes with staggered withdrawals

And if you are afraid of investing and want guaranteed capital, you can invest in a bank and get a tiny interest rate. In my opinion, a bank 3a is already better than a life insurance 3a.

If you need help choosing the third pillar, read my articles about the best third pillar in Switzerland.

In 2026, we broke our life insurance 3a contract and transferred the money to Finpension 3a.

And if you need life insurance, you should get a pure-risk term life insurance policy. There are many of them. I have never delved into them, so I do not know which is best, but I am sure there are some good ones.

For a simple example, I have looked at rates for Allianz for 30 years and 120,000 CHF coverage, comparable to my insurance policy. This pure risk life insurance includes paying your premiums if you are incapacitated. So, this is very close to a life insurance 3a.

Such insurance would cost me 379 CHF per year. Over 30 years, this pure risk life insurance would cost 11,370 CHF. If you remember the results two sections before, the life insurance 3a will result in 220,000 CHF less money than the invested 3a. For the cost of 11,370 CHF, you can get a great 3a and separate life insurance.

Note that I do not particularly endorse Allianz. Their calculator is the simplest I found.

This simple comparison shows how bad life insurance 3a is. You can get good life insurance for cheap and good 3a with much higher returns and transparency.

Conclusion

When I started this article, I knew life insurance 3a was a bad investment. But after going through the research, I now realize life insurance 3a is a horrible investment!

There are much better alternatives out there. I would not recommend life insurance 3a to anyone. Instead, use a great third pillar like finpension (my review here). And if you need life insurance, take pure risk insurance instead and continue investing in a good 3a.

Now, there is one question I have not answered in this article: What should you do if you already have a bad life insurance 3a? First, do not be ashamed. Many people fell into the life insurance 3a trap, including me. That is right! I fell into this trap! And unfortunately, many expats fall into this trap.

There are a few options to get out of a life insurance 3a. I encourage you to at least look at them if you have life insurance 3a. In 2026, we broke our contract and got our money out of the trap.

To start investing with an excellent third pillar, you should read about the best third pillar from Switzerland or my review of Finpension 3a.

What about you? What do you think of life insurance 3a? Did you fall into this trap?

Prochains articles

Retraite anticipée avec des actions et des obligations suisses ?

Peut-on prendre une retraite anticipée avec seulement des actions et des obligations suisses ? Nous le découvrons grâce à des simulations de l'étude Trinity avec des données historiques d'actions et d'obligations suisses.

Que ferais-je si je prenais ma retraite ?

Savez-vous ce que vous allez faire si vous êtes à la retraite ? J'ai essayé de le découvrir par moi-même, vous pouvez apprendre de mon exemple !

Que faire avec une assurance-vie 3a ?

L'assurance-vie 3a est un mauvais investissement pour la retraite. Que faire avec une assurance-vie existante 3a ? Je compare 3 stratégies pour y faire face.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour Baptiste,

Je cotise à un 3ème pilier A en nantissement de mon hypothèque ceci depuis 20 ans! Ayant été surement bien naïf à l’époque j’avais signé en toute confiance auprès d’un courtier beau parleur de la région. La compagnie, Skandia actuellement YouPLus. La semaine prochaine je vais rencontrer le représentant romand de cette société pour faire le point de la situation. Mon soucis est que je ne sais pas quelles sont les questions pertinentes à poser?

J’ai de plus en plus de certitudes que je me suis enfermé dans un mauvais plan?

Merci pour vos conseils.

Salutations

Alain

Bonjour Alain,

Si vous faites un point avec eux, il faut absolument demander:

* La somme investie jusqu’à présent

* La valeur actuelle

* La performance actuelle

* L’allocation d’actifs des investissements

* Idéalement les frais totaux payés, mais c’est peu probable qu’ils aient l’information sous la main

Avec un nantissement, nous sommes un peu bloqués, en effet, parce qu’il faudra renouveler l’hypothèque pour pouvoir sortir du 3a.

Il a dû y avoir une erreur lors d’une mise à jour car je vois le début de l’article en anglais, alors que le blog est configuré en français.

C’est encore ce stupide plugin WPML qui a fait des siennes :(

Merci de m’avoir prévenu, je vais essayer de corriger ça.

Une autre question que je me pose, concerne l’avantage ou désavantage des assurances-vie-pillier 3a par rapport aux impôts. Même en lisant les partages expérience dans ce site jusqu’à present, je pense que je ne suis pas sûre de savoir: Est-ce qu’il y a une différence considérable dans le montant de déductions sur les impôts obtenu avec le pillier 3A de type assurance vie, par rapport à d’autres solutions pour le pillier 3a (par la banque ou autre)?

Par ex.: Personnellement je suis sur Genève, et malheureusement j’ai une assurance vie, depuis 2 ans, à laquelle je verse 7 056.00 CHF/an.

En ce qui concerne les déductions ou rabais pour les impôts pour l’année fiscale 2023, je vois que j’ai reçu 2 transactions avec des remboursements en fin mai 2024, payé par « ETAT DE GENEVE TRESORERIE GENERAL »:

1) avec un montant de CHF 2’618.69 avec le motif de « ADM.FISC.CANT. SOLDE CREDIT. Rxx.xxx.xxx / ISEICC / 2023 BERNARDO DE PAIVA CLARA »

2) CHF 693.60 avec le motif « ADM.FISC.CANT. SOLDE CREDIT. Rxx.xxx.xxx / ISEIFD / 2023 BERNARDO DE PAIVA CLARA »

Est-ce que cela veut dire que j’ai recupéré 3 311.69 ( la somme des deux) sur 7 056.00, c’est à dire 46% de l’argent que j’ai dépose chez mon assurance vie, sous forme de déductions sur les impôts?

Comment ce pourcentage se passe-t-il dans des solutions comme la banque ou autre pilier 3a? savez-vous si le critère de l’état est le même? 46% ou Meilleur ou pire?

Bonjour Clara

Normalement, il n’y a strictement aucune différence d’un point de vue fiscal entre un 3a en assurance ou un 3a bancaire.

Je ne suis pas sûr que ces deux paiements soient nécessairement liées à votre 3a. Est-ce que vous n’avez pas tout simplement payé trop d’accomptes et l’administration fiscale vous rembourse après la déclaration d’impôt?

La contribution au 3a ne donne pas droit à une rémunération fixe, mais à une réduction de votre revenu imposable. Donc plus vous payez d’impôts plus le 3a est intéressant, mais c’est pareil pour bancaire ou assurance vie. Si vous avez un taux marginal d’imposition de 46%, alors, il n’est pas impossible d’avoir une telle réduction, mais pour ça, il faudrait des revenus très élevés (200k+ je pense à Genève).

Bonjour, je cherche le cas de quelqu’un comme moi qui pense arrêter son assurance vie mais avec 2 ans de contributions seulement, quand, on me dit, « je n’ai pas encore de valeur de rachat ».

Est-ce que quelqu’un s’est sorti de sa situation d’assurance vie comme mois, après 2 ans seulement?

Quelle est la meilleure solution que vous avez trouvé pour ne pas perdre tout l’argent que vous avez verse?

En effet, en mon cas je conclue à peu près la même chose: l’erreur financière de ma vie est la contribution pour une assurance-vie. L’idée ou l’intention étant, au départ, de cotiser pour le pillier 3a, et en même temps, d’économiser sur les impôts annuels. Et le problème étant la non-adéquation par rapport à mon cas, celui-ci étant que je n’ai pas de dépendants (j’ai mon compagnon depuis 4 ans, mais il a son revenu, on compte continuer ensemble mais pas besoin de mariage et complications, et pour l’instant on n’a pas d’enfants), je suis étrangère (je réside depuis presque 9 ans sur Genève et travaille depuis 2022 à temps plein pour un employeur suisse, avant je travaillais 6 ans à temps plein pour une institution internationale), j’ai une carrière internationale en tant qu’ingénieur, qui fera au max quelque 5 ans de travail dans le système suisse pour le projet où je suis actuellement, et qu’ira ensuite possiblement (très probablement. Je pense établir ma propre famille dans mon pays d’origine) quitter le pays.

Dans mon cas je cotise dans l’assurance vie de Lienchenstein Life insurance depuis mars 2023.

Numero de contrat xxA, 200.00 CHF /mois

Numero de contrat: xxB, 100.00 CHF/mois

Numero de contrat: xxC, 288.00 CHF/mois

ce qui totalise un montant de 7 056.00 CHF/an.

Récemment, cette année, j’ai résolu d’écrire à Liechenstein Life. Pour obtenir des informations sur la résiliation par moi le client, sur le montant que j’ai versé? sur le montant qu’on a actuellement?

Quelle serait la valeur de rachat, en CHF, qui me sera remise et avec laquelle je pourrai partir: si je résiliais maintenant? ou dans 2 ans? dans 3 ans?

Et on m’a répondu:

« (…)

Il faut savoir qu’au cours des premières années d’assurance, la plupart des frais d’établissement et d’acquisition sont amortis. Seule une petite partie de la prime mensuelle est investie dans la stratégie de placement souhaitée pendant cette période.

Par conséquent, le valeur de rachat ne correspond pas aux primes payées.

De plus, au cours des cinq premières années d’assurance, une extourne de rabais-comptable pour annulation ou rachat est effectuée à hauteur d’un pourcentage des primes payées comme suit:

Dans la 1re année d’assurance 75%

Dans la 2e année d’assurance 60%

Dans la 3e année d’assurance 45%

Dans la 4e année d’assurance 30%

Dans la 5e année d’assurance 10%

A partir de la 6e année d’assurance Aucune déduction

Dans votre cas, vous n’avez pas encore de valeur de rachat.

En outre, nous vous informons qu’il est actuellement possible de maintenir le contrat 3A tout en déménageant au Portugal.(…) »

J’avoue que je ne comprends pas encore tout. (Par exemple, je trouve que j’ai verse pendant 24 mois, c’est-à-dire, 2 ans, et alors, je ne suis pas sûre de comprendre pourquoi je n’ai « pas encore de valeur de rachat ». Je m’attendais peut-être à pouvoir récupérer 60% des investissements qu’ils ont fait de mes primes)

Mais en tout cas, en début d’année je pensais à la déclaration pour les impôts et me posais quelques questions sur le 3a. Puis à la lecture des conditions de mes contrat d’assurance vie dans, et de cet article et d’autres pour le cas assurance vie appliquée pour le pillier 3a, je commence à conclure ce que vous nous apprenez ici aussi, que les gains potentiels par cette voie sont très inférieurs à d’autres solutions, et surtout, c’est un gros investissement pour rien ou presque rien, pour qui ne reste pas en Suisse pendant 30 ans.

Donc je serais ravie de rencontrer de prendre connaissance d’autres expériences pour le même genre de situation, et de partager la mienne, si cela pourra éclairer quelqu’un un jour.

Les premières années servent à deux choses.

1) Payer le courtier qui vous as vendu cette assurance, qui a touché une belle commission

2) Faire des réserves pour la part de risque de l’assurance vie (en cas de mort)

Du coup, les premières années n’ont souvent aucune valeur de rachat. Et c’est vers la 3ème année que la valeur de rachat commence à monter.

Il y a peu de choses que vous pouvez faire. Je sais que certaines personnes ont réussi à négocier une valeur de rachet plus élevée, mais je ne connais pas les arguments qu’ils ont utilisés.

De mon expérience, il vaut mieux perdre 2 années de cotisation et souscrire à un 3a pur que de continuer à cotiser à l’assurance vie 3a. J’ai renoncé à 8 ans de cotisation et j’ai perdu 13’000 CHF, mais je suis sûr d’avoir fait le bon choix de transférer mes avoirs dans un 3a investissement.

Je suis d’accord. Tant qu’il reste un long moment avant la retraite, ça vaut presque toujours la peine. Nous allons annuler le notre dès que notre maison est vendue, après environ 8 ans.

Article très intéressant ! Merci Baptiste.

J’ai également une assurance vie 3a auprès de Generali.. avec un rendement de ……0.1% (Fond Multi Index 20) depuis le début en 2007 (18 ans). Bref très très mécontent.

Quelle assurance-vie pur décès conseilles-tu ? Le lien pour Allianz n’est plus valide ;) Generali propose des calculs de prime en ligne – par exemple 100’000 fr assuré pendant 20 ans pour CHF 372.80/an. Mais bon ca ne donne pas trop envie de me remettre avec eux.

Bonjour Valentin

Désolé :(

Je n’ai pas vraiment de conseil. Il faudra que je remette à jour les liens. La plupart des assureurs proposent les deux (3a et pure) et la 3a est nulle, donc, je n’éviterais pas nécessairement Generali (même si je comprends votre logique).

Bonjour,

J’ai une assurance-vie 3a liée à une hypothèque chez Axa. Axa permet d’investir jusqu’à 90% de ses avoirs dans un fond global tel que :

https://funds.axa-im.ch/en/private/fund/axa-ch-strategy-fund-global-equity-chf-s-distribution-chf/

Les frais à 0.20% sont raisonnables et les documents qu’ils fournissent ne mentionnent pas d’autres frais, de risques ou prélèvements.

Se pourrait-il que ce soit une assurance-vie intéressante ou est-ce que les frais se cachent ailleurs ?

Bonjour Raphael

J’ai des doutes :)

Déjà en regardant sur les frais, il y a aussi des frais d’entreée de 3.07% plus des frais de sorties de 3.10%, c’est assez fort, 3% de perdu sur tout ce que vous mettez dedans et 3% de perdu sur tout ce que vous allez sortir.

En plus, ce fond a aussi des ETFs dedans, donc des frais indirects.

Et il ne faut pas oublier la part qui est payée pour l’assurance elle-même.

Bonjour Baptiste,

Bravo pour votre site, certaines explications sont effectivement pertinentes. Je suis moi-même dans le domaine des finances depuis plus de 12 ans, travaillant avec mes clients sur la mise en place de concepts de planification financière globale, incluant bien souvent la thématique de la prévoyance privée (3A-3B). Je travaille avec les deux options. J’aime recommander la partie prévoyance bancaire pour effectivement rechercher des rendements intéressants à long terme (solution investie), constituer une épargne « liquide » en cas d’investissement immobilier propre mais surtout garder la FLEXIBILITE totale sur les cotisations annuelles. Les frais sont effectivement moins élevés quand on parle de solutions bancaires face à ceux facturés dans les solutions de prévoyance en assurance. Je suis 100% d’accord avec vous, les prévoyances en assurance 3A/3B garanties n’ont aucun sens car elles n’ont pas de rendements, et quand on parle d’une épargne de plus de 10 ans, ce n’est pas intéressant.

Un point important que vous oubliez de mettre en avant, c’est la libération du paiement des primes = prestation de risque qui implique qu’en cas d’incapacité de gain (maladie ou accident) la prime serait prise en charge par l’assurance elle-même dés le 4ème mois (délai plus long existant), et ceci jusqu’à la retraite dans le cas ou la capacité de travail n’est pas retrouvée. En effet, en cas d’invalidité nous ne garantissons que rarement ne serait-ce que le 80% de notre dernier revenu entre le 1er et le 2ème pilier, le potentiel d’épargne tout court se rapproche de 0.-, et le 3A bancaire ne peut plus être alimenté pour les rentiers AI.

Même si je partage votre avis d’épargner via le 3A bancaires sur plusieurs solutions investies différentes (échelonnement) et d’assurer les risques nécessaires via une solution d’assurance 3B. Je pense que le plus important c’est de rencontrer un/une conseillère qui sait créer un concept global intelligent, prenant en compte les points forts et les points faibles de chacune de ces solutions, et absolument éviter de mettre tous ses oeufs dans un seul même panier. Le vrai piège est de faire tout en assurance 3A.

Bonjour,

Il est tout à fait vrai que les assurances vies 3a ont un avantage pour la perte de gain. Par contre, il y a plusieurs problèmes avec cette logique pour moi:

* La probabilité de finir à l’AI est faible. Du coup, le coup d’une assurance vie 3a pour un cas général est beaucoup trop haut pour cette probabilité.

* A moins d’être à l’AI très tôt, je pense que les coûts et la sous-performance d’une assurance vie 3a seront plus hauts que le gain généré par le fait que l’assurance va payer la rente 3a pendant l’AI.

* Il existe des assurances vies qui permettent de faire la même chose sans les lier au 3a. Du coup, un bon 3a plus une bonne assurance vie avec perte de gain est une meilleure solution pour moi.

Salut Baptiste,

Je te remercie beaucoup pour les infos intéressantes sur le 3e pilier. J’ai une question : qu’est-ce que tu penses de la possibilité de nantir un 3e pilier pour faire un amortissement indirect pour le deuxième rang lors de l’achat d’un appartement ? Je trouvais que c’était un argument solide pour opter pour un 3e pilier en assurance plutôt qu’en banque. Au niveau fiscal, ça a l’air intéressant. Qu’en penses-tu ?

Bonjour Joe

Alors pour moi, le nantissement et l’amotissement indirect sont deux choses différentes.

Amortissement indirect, c’est pour éviter de réduire la dette et contribuer à un 3a (assurance vie ou bancaire) à la place. Je suis pas convaincu que ça soit une bonne chose, surtout avec une mauvaise assurance vie: L’amortissement indirect est-il vraiment plus avantageux pour vous ?

Le nantissement permet d’éviter le retrait en cash d’un 3a (bancaire normalement) ou portefeuille d’actions. Ca permet de mettre seulement 10% de cash et de nantir 10%, ce qui permet de ne pas vendre.

Bonjour Baptiste,

Merci pour ces éclaircissements. Je pensais que c’était précisément le but du nantissement.

Maintenant, j’ai deux 3P :

200fr.-/mois avec une garantie de 95% chez PAX

100fr.-/mois avec une garantie de 100% chez Generali

Que me conseilles-tu si je souhaite acheter un bien à 800k (mais j’ai de l’argent de côté pour les fonds propres) avec ces deux polices d’assurance ?

Merci d’avance.

L’idéal, c’est d’annuler les deux polices entièrement et de les virer vers un 3a décent.

La deuxième bonne option, c’est de ne plus cotiser à ces 3a.

La troisième option (déjà bien pire), c’est de continuer à cotiser et de les utiliser comme amortissement indirect, mais ça va vous bloquer avec des produits inférieurs.

Bonjour Baptiste,

Merci pour les nombreuses infos que vous partagez, cela fait réellement réfléchir, j’aurais aimé en savoir autant plus jeune, mais comme on dit mieux vaut tard que jamais :)

En vous lisant je me demande si il y a la possibilité de stopper un contrat de 3ème pilier assurance vie ?

En 2010 on m’a orienté dessus pour un prêt, la somme versée par an est de 4800.-, il n’est pas complet heureusement (pour arriver au 7056.- j’ai débuté sur Viac).

Aujourd’hui il n’est plus nanti car plus de prêt, il y a une somme garantie qui est au-dessus de mes versements, mais si je fais le calcul et après impôts, le solde restant sera de 2000.- au-dessus de ce que j’aurai versé (Pour info: je n’ai jamais vu d’intérêts jusqu’à aujourd’hui).

Est-il possible de faire encore quelque chose ? Sachant qu’il reste encore 16 ans devant moi.

Salutations,

Alexandra

Bonjour Alexandra

Comme vous le dites, mieux vaut tard que jamais!

Je vous invite à lire l’article suivant: Que faire avec une assurance-vie 3a ?

Vous avez plusieurs options. La meilleur étant généralement de stopper le contrat entièrement et virer la valeur de rachat vers un 3ème pilier décent.

Merci beaucoup pour votre réponse, je ne savais pas que c’était possible.

Savez-vous si ils prennent encore quelque chose sur la valeur de rachat ou on peut s’y fier ?

J’ai des infos de septembre 2023, ça me permet d’avoir un ordre d’idée.

Normalement, ils ne devraient rien prendre de plus, à moins qu’il y ait des conditions spéciales dans le contrat, comme des frais pour rupture du contrat.

Bonjour Baptiste,

J’espère que vous allez bien. J’aimerais avoir votre avis sur un sujet qui m’intéresse concernant le pilier 3a assurance et les demandes de prêt hypothécaire. Des conseillers de Swiss Life avancent que souscrire à un pilier 3a pourrait potentiellement favoriser l’obtention d’un prêt hypothécaire en raison de son impact sur les calculs de remboursement. Est-ce une considération suffisante à la prise d’un 3a assurance ?

Pour l’instant je n’ai rien signé et j’ai simplement placé mon argent sur un 3a chez VIAC. Qu’en pensez-vous ?

Merci beaucoup pour votre expertise sur cette question.

Cordialement,

Bonjour Timothée

C’est un argument trés utilisé pour vendre des assurances vies 3a :(

Dans la majorité des cas, ce n’est pas le cas. Par contre, il est vrai que dans des situations spéciales comme une hypothèque peu avant la retraite ou des fonds limités, c’est possibl que la banque demande ça.

Je recommande de ne considérer cela que si la banque elle-même le demande. Et si c’est le cas, il faudrait essayer de négocier pour éviter ou pour prendre une assurance vie risque pur à la place.

Bonsoir Maxime,

Je vous remercie pour cette réponse qui me confirme dans ma décision de ne pas prendre de 3ème pillier assurance !

Bonnes fêtes à vous

Timothée

Bonjour,

Déjà merci pour tout votre site, j’ai énornément lu depuis quelques semaines. Ma femme a un contrat de 3ème pilier assurance vie Swiss Life Dynamic Elements Duo et je me rends compte petit à petit de la supercherie.

On est bien parti pour résilier le contrat mais j’ai encore une question avant de faire le grand saut et passer sur un 3ème pilier bancaire (finpension).

Vous avez écrit : « Tout d’abord, vous n’avez pas besoin d’une assurance décès sans personne à charge. Si personne ne dépend de vous et que vous décédez, le capital reviendra à la compagnie d’assurance. »

Or sur le contrat Swisslife de ma femme, il y a écrit : « En cas de décès, le bénéfice de l’assurance est attribué au conjoint survivant ou dans le cadre d’un partenariat enregistré, au partenaire survivant, à défaut aux descendants directs ainsi qu’aux personnes physiques à l’entretien desquelles le défunt subvenait de façon substantielle […] »

Je voulais donc savoir pourquoi le capital reviendrait à la compagnie d’assurance ?

Une dernière question par curiosité, pourquoi ne pas rajouter une page « me soutenir » ? Je n’en ai pas vu, peut-être ai-je mal regardé ?

Merci !

Merci !

Bonjour Maxime,

Effectivement, je n’ai pas été très précis. Par personne à charges, j’entends aussi les enfants et il est possible de mettre quelqu’un d’autre sur le bénéficiaire. Par contre, une fois que les enfants sont grands, cette assurance vie est moins intéressante car ils en ont moins besoin. S’il n’y a aucun bénéficiaire, c’est l’assurance qui récupère l’argent. Mais je vais améliorer cette partie de l’article. C’est probablement assez rare.

Il faut aussi savoir que les assurances ont différentes règles.

Je n’ai encore jamais trouvé un bon service pour « me soutenir » et je n’en ai pas trop besoiin non plus :) On m’a déjà demandé plusieurs fois, mais je ne trouve rien qui soit pratique et surtout pas récurrent comme Patreon. Si tu as une suggestion, je suis ouvert.

Les gens me soutiennent en utilisant mes liens et codes et le blog tourne bien comme ça.

Merci pour cette réponse, c’est beaucoup plus clair à présent !

Concernant les donations, je sais que Paypal propose une option comme cela (pas besoin de compte Paypal pour faire une donation, à vérifier je ne pas sûr).

Je connais aussi ko-fi.com (dons récurrents mais ponctuels aussi possibles).

Et celle que je préfère l’adresse Bitcoin évidemment ! Mais il me semble avoir lu que tu avais vendu tes cryptomonnaies il y a quelques années.

Effectivement, je n’ai plus de crypto, je ne vais donc pas accepter des donations en crypto :)

Je vais regarder ça, merci pour les suggestions!