L’amortissement indirect est-il vraiment plus avantageux pour vous ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

When you take a mortgage in Switzerland, you must amortize some of the debt in the following years. For amortization, you have the choice between direct and indirect amortization.

Financial institutions will generally heavily recommend indirect amortization. But do they have your interest at heart?

How can you choose between these two? Both amortization methods have pros and cons, as seen in this article. By the end of the article, you should know whether you should use direct or indirect amortization for your situation.

Swiss mortgages and amortization

We should start with something that is not obvious to many people. In Switzerland, you do not have to repay the entire principal. Indeed, you are legally bound to have at least 33.3% (a third) repaid in the next 15 years after you take the mortgage (and at least before you retire). But you do not need to repay the loan any further.

As a result, many people keep their mortgages forever in Switzerland. This fact is hard to believe for most expatriates coming to Switzerland.

Usually, people take a loan with 20% money down and repay the next 13.33% over the next 15 years. It means you have to amortize 1% per year.

You could also put more money down at the beginning to avoid amortization. Or you could amortize quicker or even more than necessary. Whether this is interesting or not depends on the interest rate of your debt. But this is a discussion for another article.

Banks give you two choices for this 1% amortization:

- Direct amortization

- Indirect amortization

We will see both of these options in detail.

Direct amortization

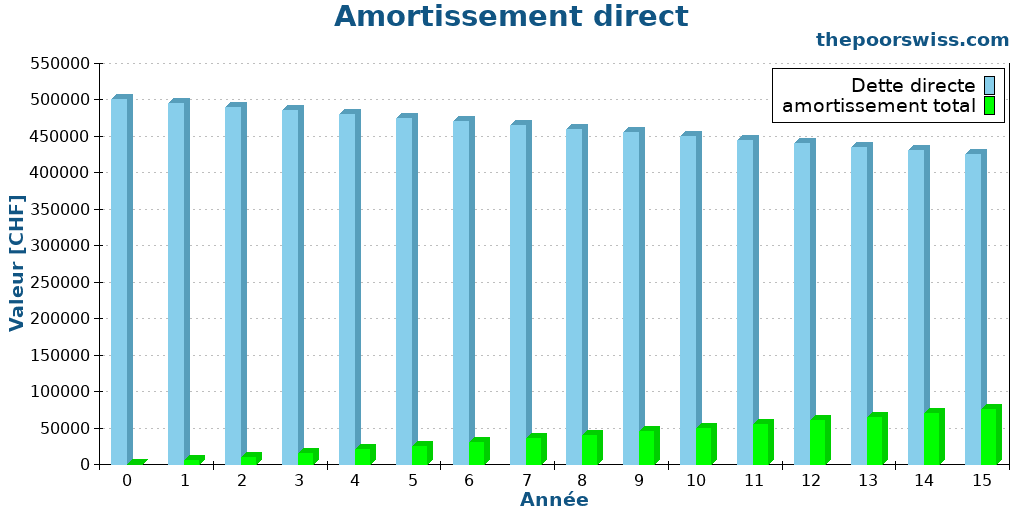

Direct amortization is very simple. If you are amortizing directly, you are directly paying money to the bank, which is deducted from the principal you own.

If you have a loan of 1’000’000 CHF and amortize 10’000 CHF, your loan is now 990’000 CHF. Direct amortization is straightforward.

Since your loan is getting lower, you will also pay lower interest after you have amortized.

You can see direct amortization as an investment that returns the interest rate of your debt. If your debt is a 1% mortgage, amortizing this debt has a 1% return.

However, since you can deduct your interest payments from your taxes, by amortizing, you will increase your taxes (lower deductions = more taxes). So, your marginal tax rate impacts the returns of direct amortization.

For instance, if you amortize 10’000 CHF out of a 1% loan, you will save 100 CHF annually. If your marginal tax rate is 30%, your taxes will increase by about 30 CHF per year. So, you have only saved 70 CHF per year.

And direct amortization has a second effect on your taxes: it will increase your net worth. Since we pay wealth tax in Switzerland, it is better to have a lower taxable wealth. Since you can deduct your loan from your net worth, reducing your debt will increase your wealth. And increasing your wealth will increase your wealth tax.

In general, the wealth tax effect is minimal for most people. Indeed, wealth tax is relatively low and very progressive. So, unless you are very wealthy, you will not pay a significant tax rate on your wealth. As such, the difference in the wealth tax is much smaller than in the income tax.

Indirect amortization

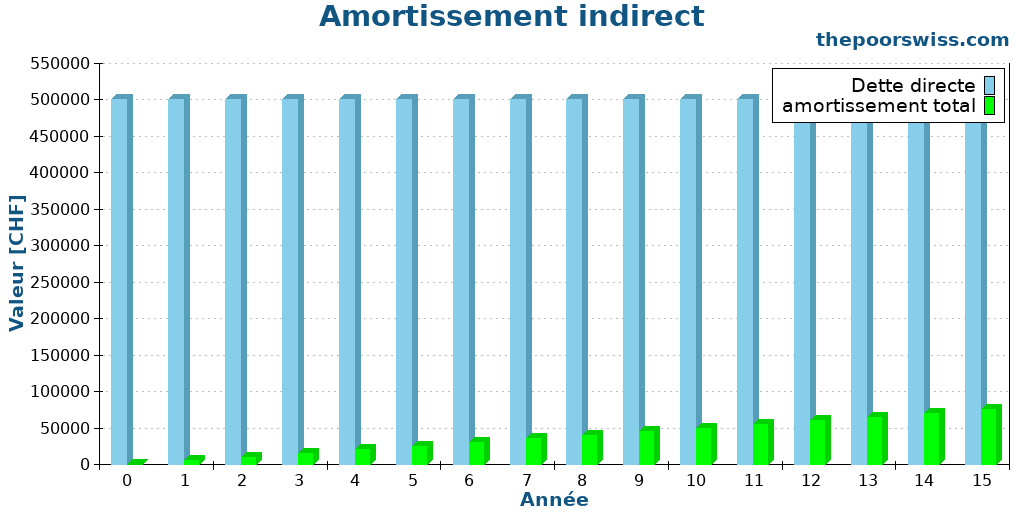

Indirect amortization is slightly more complex. When amortizing indirectly, you are not putting money in the debt directly but inside a retirement account. When you retire, the bank will use some of this money to amortize as if you had contributed all these years.

Banks allow indirect amortization through their third pillar accounts or life insurance 3a. In the case of life insurance 3a, you will pledge the life insurance policy to the bank.

Why would we do such a thing? Indirect amortization lets you save taxes. Since you are not reducing your interest payments, you are not increasing your income taxes. And since you are not reducing your debt, you are not growing your wealth tax. Money in a 3a is not taxable. Therefore, you are also not increasing your wealth tax.

During the years until your retirement, your debt and, therefore, your taxes will not change. Lower taxes is the advantage of indirect amortization.

Contributions to the third pillar are tax deductible. At retirement, you will pay some withdrawal taxes, which will be lower than what you saved during contributions. However, we can mostly ignore that since you should contribute to your third pillar regardless of your mortgage.

Direct or indirect amortization

We can now compare the two methods.

The first important difference is that indirect amortization will reduce your taxes. You will pay lower income taxes and wealth taxes when amortizing indirectly.

Most people will stop there and tell you that indirect amortization is better for everybody. But it has some significant issues as well.

First, when amortizing indirectly, you are tying a large amount of your retirement money into your mortgage. Once you retire, you will owe the bank a lot of money to amortize. If you had amortized directly and filled up your third pillar, you would have more money at retirement.

This point is important because many people are in financial trouble in Switzerland when they retire. And if you cannot amortize and fill up your third pillar, I would argue that you cannot afford that mortgage.

Second, when amortizing indirectly, you are often investing in sub-par products. Indeed, many banks will insist that you take on a life insurance 3a for indirect amortization.

If you have been reading my blog, you will know that life insurance 3a products are terrible investment products. You should avoid them at all costs. I would say that any indirect amortization with a life insurance 3a is worse than direct amortization.

Banks will also generally give you the choice of investing in their third pillar accounts. Unfortunately, the best third pillar accounts are not from banks. Indeed, banks have a relatively poor selection of third pillars, with high fees and conservative investing.

Finally, there is a significant conflict of interest with indirect amortization. Banks will advertise heavily for indirect amortization because there are two advantages for them:

- You will pay more interest (since your debt will not go down)

- You will invest in their products, which will return them money

So, they have a double interest in selling you indirect amortization. Banks recommend you what is best for them and not what is best for you.

As with everything, not everything is evident when choosing between direct and indirect amortization.

Comparison in numbers

Until now, we have seen the pros and cons of each option. But in the end, how much money will you save or lose with these options? We will run some small simulations to see how both options fare.

In all scenarios, we will use a house with 625’000 CHF value and a 500’000 mortgage. To simplify, we will fix the maximum 3a contribution to 5000 CHF. All available first goes to pay the interest, then to fund the 3a, and finally to the free assets. We will test different returns.

I will also ignore the wealth tax. The wealth tax will not matter for most people since it is tiny. The wealth tax will not represent a significant expense unless you have a large estate.

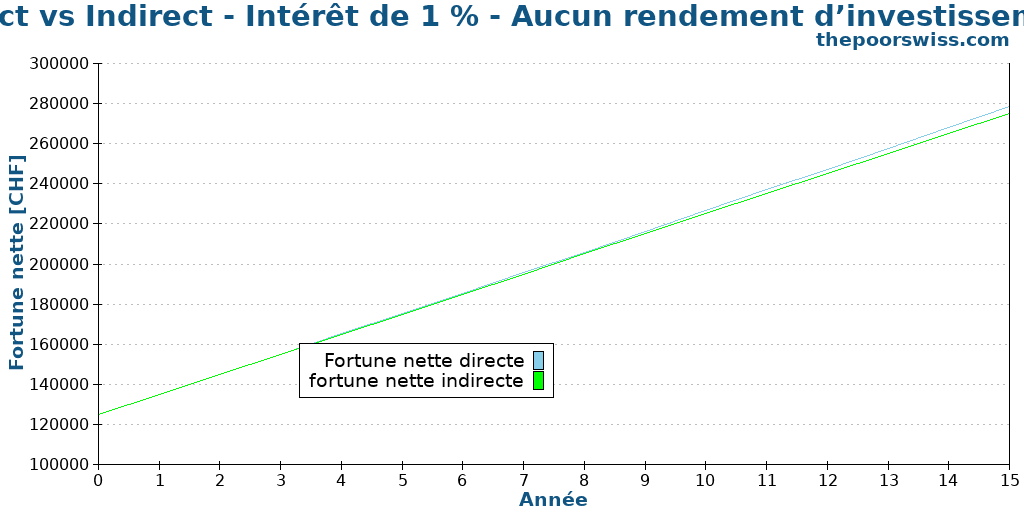

1% interest rate

We start with a scenario with a 1% interest rate. Until 2021, a 1% interest rate was prevalent.

We imagine a scenario with a person having 15’000 CHF available per year and a 30% marginal tax rate. In the direct case, this person will pay the amortization, the interest, and finally, the 3a. As his debt goes down, he will contribute a little to its free assets. His taxes will increase each year.

In the indirect case, this person will pay the interest first, then the 3a for amortization, and the rest into the free assets. Taxes will not change throughout the scenario.

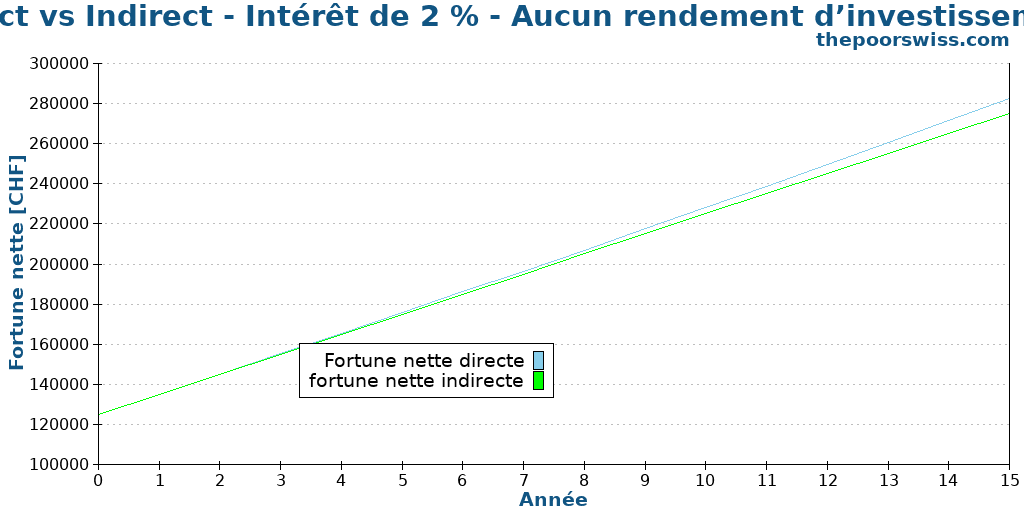

First, we will see what happens when no money is invested. Returns are zero on each asset class.

We can see that the difference is very small, but direct amortization would win. The person with direct amortization would end up with 3675 CHF more than the person with indirect amortization.

Even though direct amortization means more taxes, it also means saving on interest payments. Direct amortization is the same as a 0.7% return in this case.

So, if you are not investing, you should opt for direct amortization.

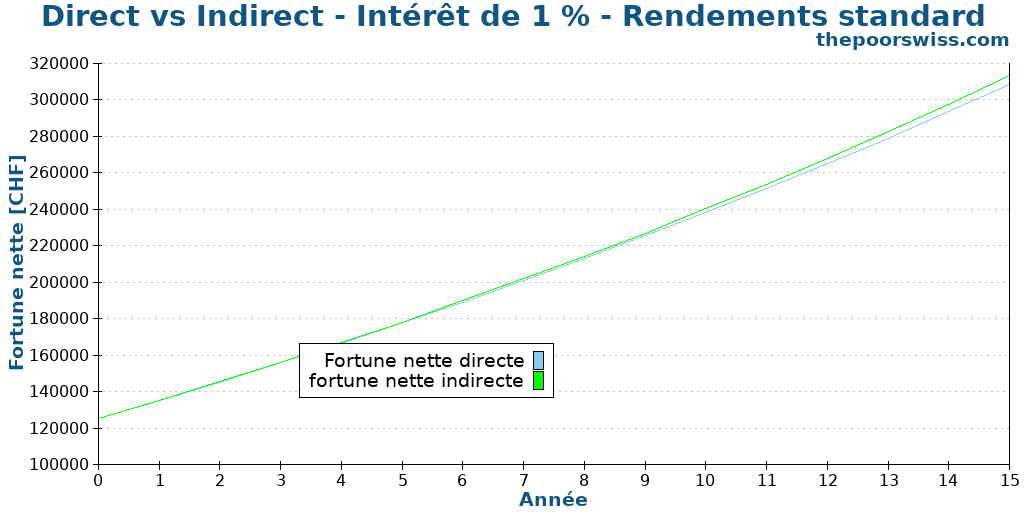

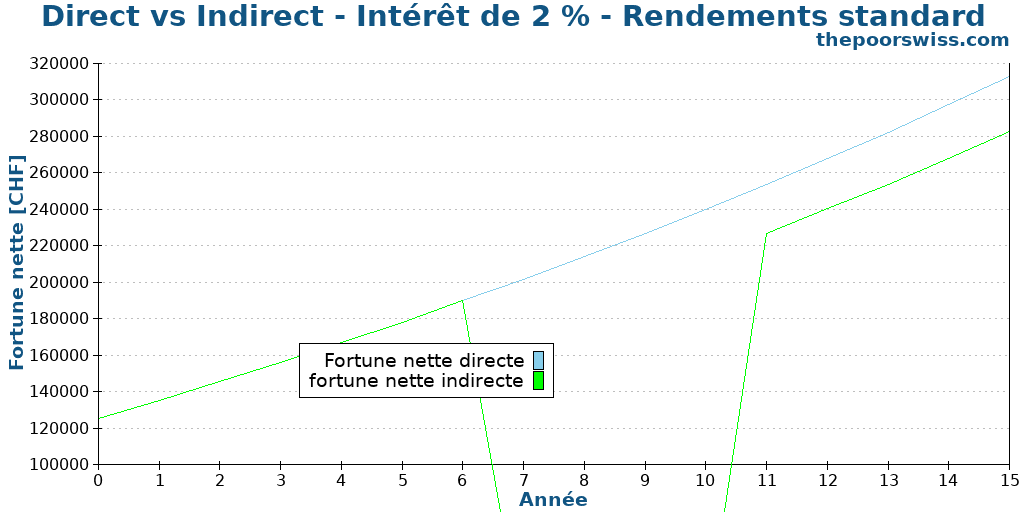

Then, we will see what happens when the money is invested. We will assume 5% returns per year on the free assets, 4.5% on the direct 3a, and 1% on the indirect 3a. If you are wondering why the indirect 3a returns are worse, it is because the investment options are much worse. Banks are very conservative in the stock allocation they will allow.

Interestingly, indirect amortization wins this time, but not by a long shot. In that case, the person with indirect amortization has built more money into his free assets that return more than paying into the debt. But the difference is not huge because the direct 3a returned significantly more than the indirect 3a.

2% interest rate

In the next scenario, we use a slightly higher interest rate of 2%. In 2022, such an interest rate is very common. Our investor now has 20’000 CHF available per year to simplify things.

We start without investing again.

We can see that the difference is now higher than before. Direct amortization now has 7350 CHF more than indirect amortization. This increased difference makes sense since the returns of amortizing are higher than the returns of not investing.

Here is what happens to an investor that invests his money.

This time, both methods are almost on the same level. The difference is negligible, only 247 CHF more for indirect amortization. This increasing difference makes sense once again. Indeed the returns of amortization are higher than the returns on the bad third pillar.

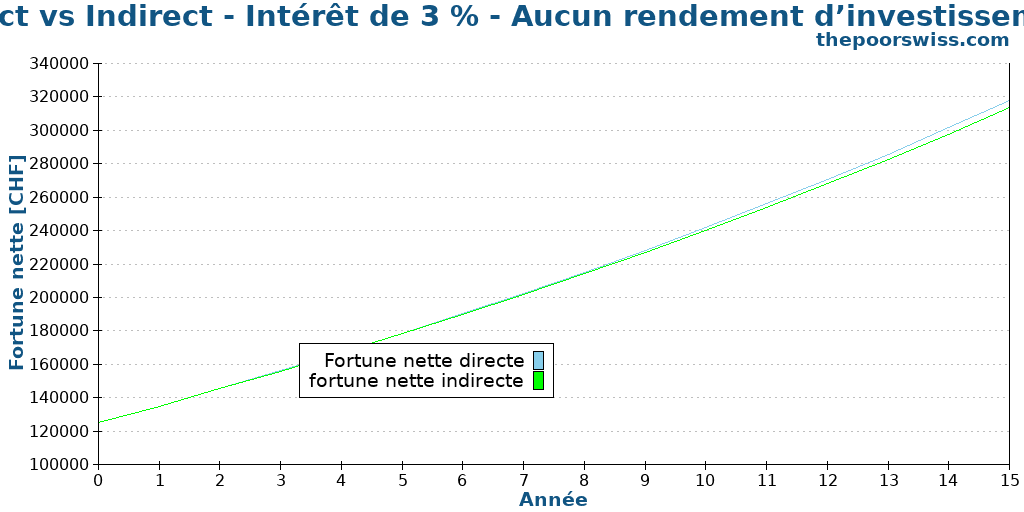

3% interest rate

The last scenario uses a higher interest rate of 3%. Our investor now has 25’000 CHF available per year to simplify things. We can imagine having such an interest rate shortly.

In this scenario, indirect amortization is now worse than direct amortization. The investor would lose 4357 CHF by using indirect amortization.

We can conclude that the higher the interest, the best direct amortization gets. Of course, taxes will increase significantly, but the returns will still be higher than what a bad third pillar (or worse, a life insurance 3a) will get you.

We can also conclude that indirect amortization worsens with a high difference between free asset returns and the indirect 3a options.

So, you should only use indirect amortization if you get access to an excellent third pillar, with yearly returns higher than your debt interest rate.

Why is indirect amortization so recommended?

In these scenarios, we have observed that indirect is not much better than direct amortization, and in some cases, it can be significantly worse.

However, in most places, you will read that indirect amortization is much better than direct amortization. Why?

The reason is simple: banks are financially interested in recommending indirect amortization! They recommend it because you will invest in their retirement products or their partner’s life insurance 3a. This limitation results in a massive conflict of interest.

This conflict is very similar to the conflict of interest of financial advisors. Indeed, both banks and financial advisors are interested in recommending products that are good for them but not for you.

I am not saying that indirect amortization is bad. It is not. In some cases, as we have seen, indirect amortization can be better than direct amortization. But in many cases, it can also be worse, and banks will not tell you that.

Conclusion

The pros and cons of direct and indirect amortization should be appropriately considered when choosing how to amortize. Contrary to what banks will tell you, indirect amortization can be significantly worse than direct amortization.

The main problem with indirect amortization is investing in a bad third pillar. If the returns of this bad third pillar are significantly lower than the returns of free assets and your interest rate, indirect amortization is not interesting.

A few recommendations:

- You should never use life insurance 3a for indirect amortization (more information about these bad products).

- You should not use indirect amortization if you get a third pillar in which you cannot invest.

- You should always get information about the investment options for indirect amortization. And if the banks do not disclose that well, you should look for a new bank.

Again, I am not saying that indirect amortization is necessarily bad. I am just saying that it is not always better than direct amortization. And you should not take what bankers and financial advisors say at face value.

That being said, the only way I would use indirect amortization in the future is if a bank lets me amortize indirectly in a third pillar as good as finpension 3a.

What about you? Do you prefer direct or indirect amortization?

Prochains articles

Les crypto-monnaies en bref – Comment fonctionnent-elles ?

Débutant en crypto ? Apprenez comment les cryptomonnaies et la technologie blockchain fonctionnent en termes simples avant de décider d’investir votre argent.

6 bonnes raisons d’investir dans l’immobilier

Pourquoi acheter un bien immobilier ? Découvrez des raisons convaincantes d’investir dans l’immobilier et comment cela peut diversifier votre portefeuille et générer des revenus passifs.

Comment investir dans des biens immobiliers étrangers depuis la Suisse – L’histoire d’Iain

Les gens investissent souvent dans l'immobilier dans leur propre pays, mais Iain investit dans des propriétés étrangères, depuis la Suisse, et obtient d'excellents rendements !

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Hello et merci pour l’article.

Pour ma part, j’ai une hypothèque en saron et la banque m’autorise à amortir un montant sur un 3a bancaire mais qui est investi en bourse à hauteur de 80% (Raiffeisen). Ce font est géré de manière passive et m’a rapporté pour le moment 8% ! Je suis donc satisfait d’amortir ce bien de cette manière.

Une autre situation que j’ai vécu, et qui je pense, vaudrait la peine d’être creusé. J’ai acheté un bien en 2013 que je loue maintenant. Après la fin de mon hypothèque fixe de 10 ans, j’ai changé de banque pour le renouvellement hypothécaire et cette dernière ne me demande plus d’amortir car le bien à prix 35% de valeur. Est-ce que la dette de ce bien devra réellement être amortie arrivé à la retraite, ou est-ce que l’augmentation de la valeur vénale du bien sera une garantie suffisante pour la banque ?

Salut Cyrill!

Effectivement, l’amortissement indirect dans un bon fonds est plus intéressant. Si je pouvais investir de façon indirecte avec Finpension, je l’aurais fait :) Si tu as un retour de 8% par an, c’est excellent.

Oui, l’augmentation de la valeur vénale est suffisante pour l’amortissement. Cela suffit à ne pas avoir besoin d’amortir plus à la retraite si on est à 65% de dette. Par contre, la banque peut toujours demander d’amortir si les intérêts sur la dette restante dépassent les 30% du revenu au taux théorique.

Certaines personnes vont plus loin et augmentent la dette avec la valeur vénale pour sortir de l’argent de l’hypothèque.

Nous venons de faire une offre pour un appartement à Lausanne.

Nous avons 5 3e pilier chez VIAC et FINPENSION, helas nous ne rentrons pas dans les conditions de VIAC pour avoir leurs hypothèques. UBS propose des taux intéressant (1.4%) mais avec leur 3e pilier bien sûr :

https://www.swissfunddata.ch/sfdpub/docs/fsm-8166_13_01-20240930-fr.pdf

Il semble intéressant mais il y a visiblement des frais supplémentaires caché (0.63%).

Je pense dans ce cas, même avec des intérets bas, plus intéressant de sortir nos 3a, et de faire un amortissement direct ?

De même avec les LPP ?

Oui, les fonds UBS sont décents, mais cependant accompagnés de gros frais pour les garder.

Personnellement, je ferais effectivement de l’amortissement direct dans ce cas.

Pour la LPP, ça va dépendre. Si vous pensez dans le futur faire des contributions volontaires LPP, il vaut mieux ne rien retirer maintenant. Dans ce cas, vous pouvez soit mettre en gage les avoirs ou alors ne rien utiliser du 2ème pilier.

Merci, je vais essayer de faire des simulations, c’est assez compliqué de ne rien oublier dans le calcul.

Pour les contributions volontaires, c’est difficile à dire maintenant. Je pensais que si on investissait sur des ETF alors c’était forcement plus intéressant que des rachats sur le long terme. Et que les rachats ne seraient « que » quelques années avant la retraite. Mais je ne savais pas que dans le cas d’un retrait, nous ne pourrions plus le faire…

Merci pour ton blog et tous ces articles en tout cas !

C’est vrai que les rachats sont surtout intéressants à la fin (à moins d’avoir des impôts gigantesques). Devriez-vous cotiser à votre deuxième pilier sur 2024?

Un retrait ne vous empêche pas de faire des contributions volontaires. Par contre, il faudra d’abord remplir le trou (sans avantage fiscal) pour ensuite contribuer avec avantage fiscal.

Est-ce que je pourrais emprunter ton calculateur pour la simulation de cet article par hasard ?

Impossible de prendre tout en compte dans mon cas (les taux ont bien re-baissé, on me propose du 1,27 potentiellement sur 10ans, je pensais prendre du Saron en attendant que ça baisse, mais si bas, ce sera peut-être du full 10ans plutôt) Mais des taux bas rendent le remboursement indirect plus attractif normalement.

Oui, il est disponible ici: https://docs.google.com/spreadsheets/d/1v1h0RCwcBz6sjiuiTXvSz1L-RFIwnK8Clm8ltwO1g3s/edit?usp=sharing

C’est complètement brut et sans garantie :)

@JPO pour les retraits LPP pour la résidence principale, ce n’est pas que l’on ne peut plus faire de rachats après, mais qu’il faut d’abord rembourser les montants pris pour la résidence principale, nuance… ;-)

Bonjour,

Merci pour cet article.

En discutant avec une conseillère financière, elle propose effectivement de faire un amortissement indirect dans une assurance .. qui a en moyenne 2% de rendement sur les 10-15 dernières années. Notre prêt est à un intérêt de 1.5% donc théoriquement inférieur. Dans ce ratio là avec un amortissement nécessaire de 9900 chf par an, quel serait le meilleur choix? Comment faites vous les calculs des investissements mixte d’un 3a bancaire?merci beaucoup

Bonjour,

Ca dépend de ce que vous faites avec le reste de votre argent (ce qui ne va pas amortir votre hypothèque). L’amortissement indirect est uniquement intéressant pour les investisseurs parce que l’argent économisé peut être investi avec un haut retour sur investissement.

Si possible, essayez de voir ce que la banque propose comme 3a bancaire pour l’amortissement indirect. Si vous pouvez investir 50+% en actions, ça sera plus intéressant que l’assurance vie.

N’oubliez pas que les 1.5% sont déduits de votre revenu imposable pas de vos impôts. Vous n’économisez donc pas 1.5% mais 1.5% multiplié par votre taux d’imposition marginal.

Personellement, je ne prendrais jamais un produit qui fait 2% de performance, mais un 3a bancaire investi décent ou alors de l’amortissement direct.

Bonjour Baptiste, merci pour tous ces articles.

« avant l’âge de 50 ans », c’est une erreur non, c’est avant la retraite plutôt et donc « dès 50 ans » ?

Sinon cela signifie qu’à 40 ans nous devons rembourser 15% en 10 ans au lieu de 15 ?

Bonjour j po,

OUi, c’est un erreur. Il faut rembourser dans les 15 premières années ou avant l’age de la retraite, celui qui est le plus rapide, je vais corriger, merci!

Une personne qui fait une hypothèque à 40 a 15 pour rembourser. Mais une personne qui fait une hypothèque à 60 n’en aura que 5.

Quid de l’exemple ou le 3a nanti est justement VIAC ou FINPENSION en 100% action pour l’amortissement indirect ?

Dans ce cas, c’est plus intéressant, mais c’est aussi beaucoup plus difficile à avoir. Les banques vont faire de l’amortissement indirect seulement avec leurs 3a malheureusement. L’exception, c’est probablement de prendre une hypothèque VIAC.

Merci, du coup il faut comparer le coup d’une hypothèque peut être plus intéressante d’une banque ou assurance avec un amortissement direct (probablement), contre une hypothèque viac (peut être moins intéressante) avec un amortissement indirect 🤨.

Je suis curieux de savoir s’il y a une grande différence, je n’ai pas trouvé les taux pour Viac.

Oui, il faut bien comparer et il y a pas mal de facteurs à prendre en compte dans ce cas. Normalement, les taux de VIAC sont disponibles en ligne: https://viac.ch/en/products/mortgage/

Bonjour. Je voulais juste faire un commentaire sur le fait que l’amortissement indirect n’augmente pas nécessairement la fortune – et donc l’impôt sur la fortune. En effet, si aujourd’hui je gagne 30 000 chf en bonus, que je les utilise pour rembourser ma dette ou que je les mette sur un compte épargne ou dans des actions, ma fortune imposable va de toute façon augmenter de 30 000 chf (sauf si je les dépenses évidemment …).

Bonjour Elsa

Je pense que vous avez mélangé direct et indirect dans votre commentaire. C’est l’amortissement direct qui augmente votre fortune. L’exemple que vous donnez est juste. Si on compare investir ou amortir directement, la fortune imposable augmente du même niveau.

Par contre, si on compare direct et indirect, c’est différent. En effet, avec l’indirect, vous allez mettre de l’argent sur votre 3a, qui n’est pas imposable sur la fortune et donc votre fortune imposable sera plus basse.

Bonjour Baptiste,

Merci pour étude comparative instructive!

Concrètement comment cela se passera le jour où on part à la retraite en cas d’amortissement indirect? Disons que l’hypothèque de 2ème degré est de 75’000 CHF et que la valeur finale de ton 3ème pilier est de 250’000 CHF. La banque se sert automatiquement de ses 100’000 CHF, te laissant le reste du capital? Ou y a-t-il encore d’autres frais/intérêts qui seront prélevés dans le cadre d’un amortissement indirect dans un 3B (j’avais déjà un 3A au moment de la conclusion de mon prêt hypothécaire)?

Merci ;)

La banque se sert automatiquement de ses 75’000 CHF (et non 100’000)

Bonjour Daniel

La première chose qui va arriver, c’est que vous allez payer les impôts sur le retrait. Ensuite effectivement, les 100’000 CHF vont être utilisés pour amortir l’hypothèque. Le reste t’appartient. Pour autant que je sache, je ne pense pas qu’il y ait d’autres frais. Mais les banques Suisses sont douées pour ajouter des frais, donc je me trompe peut-être.

Cela se réglera lors du renouvellement de l’hypothèque j’imagine ?

Peut-être que si l’ensemble des copropriétaires est à la retraite, la banque ne voudra pas continuer de prêter 80% de la valeur leur actuelle du bien et demandera de baisser la dette par les moyens que tu préfères.

Je ne pense pas que la banque se servira sur un 3a nanti le jour des 65 ans.

Je ne suis pas sûr que ça soit lié au renouvellement, plutôt à l’âge de la retraite.

Avec des copropriétaires, j’ignore comment ça va se passer.

Mais, c’est plutôt une question pour la banque :)

Merci Baptiste pour cet article très complet.

Effectivement les hypothèques et la fiscalité en Suisse sont deux sujets très complexes et c’est très facile de se perdre si nous sommes « novices » …

Vu que les banquiers et les conseillers financiers sont un peu « borderline » n’existe-t-il pas une institution (privée ou publique) qui puisse nous conseiller de manière neutre et transparente ? J’ai entendu parler de VZ mais je suis preneur si tu as des conseils !

Merci d’avance

Bonjour,

Efectivement, j’ai aussi entendu parler de VZ qui est en théorie indépendant. Mais il faut tout de même faire attention à ce qu’ils ne sont pas entièrement indépendants non plus, ils ont plusieurs produits qu’ils recommendent.

Mais c’est vrai que c’est plus indépendant que j’ai trouvé et c’est eux que je contacterais si nécessaire, même s’ils sont assez cher. Les retours que j’ai eu d’eux sont généralement bons.

Merci pour cet article ! C’est vrai que j’ai toujours cru que l’amortissement indirect était forcément plus intéressant grâce aux économies d’impôts.

Du coup se pose même la question de réduire la dette lors du renouvellement de l’hypothèque même si le conseil souvent lu serait de s’endetter au maximum pour investir ailleurs.

J’ai personnellement peur d’investir tout mon argent de côté dans des ETF donc je me retrouve bloqué avec de l’argent qui me rapporte rien (0,5%). Par contre je mets toujours le max dans un 3a en fonds.

En général, réduire la dette plus que le minimum n’est pas très intéressant financièrement à moins que le taux d’intérêt ne soit trop haut ou que ça soit nécessaire pour pouvoir renouveller. Néanmoins, il est des fois intéressants pour réduire le risque de sa fortune nette.

Bonjour,

Excellent article ! Je dis toujours qu’il ne faut jamais écouter son banquier car il bosse pour lui et non pour son client, mais peu de gens sont sensibles à ce point. Je ne pense pas qu’il y est « conflit d’intérêt », car il vend ses produits financiers comme un commerçant vendrait sa marchandise, bonne ou mauvaise. Le seul point un peu « borderline » c’est d’utiliser un titre comme conseiller personnel par exemple, qui est totalement trompeur.

C’est un bon point en effet! Mais dans les banques, ils vous assignent souvent un conseiller, c’est là que ça devient limite.