Le piège du troisième pilier en assurance vie

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

For your third pillar, you can choose between an account at a third pillar provider or a life insurance policy. Many people (often advisors) recommend using a life insurance policy.

However, in practice, these life insurance third pillars have many disadvantages. There is no reason to use a life insurance 3a for your third pillar.

In this article, I detail the differences between a third pillar with a bank or an independent provider and a life insurance third pillar (life insurance 3a).

Life Insurance Third Pillar

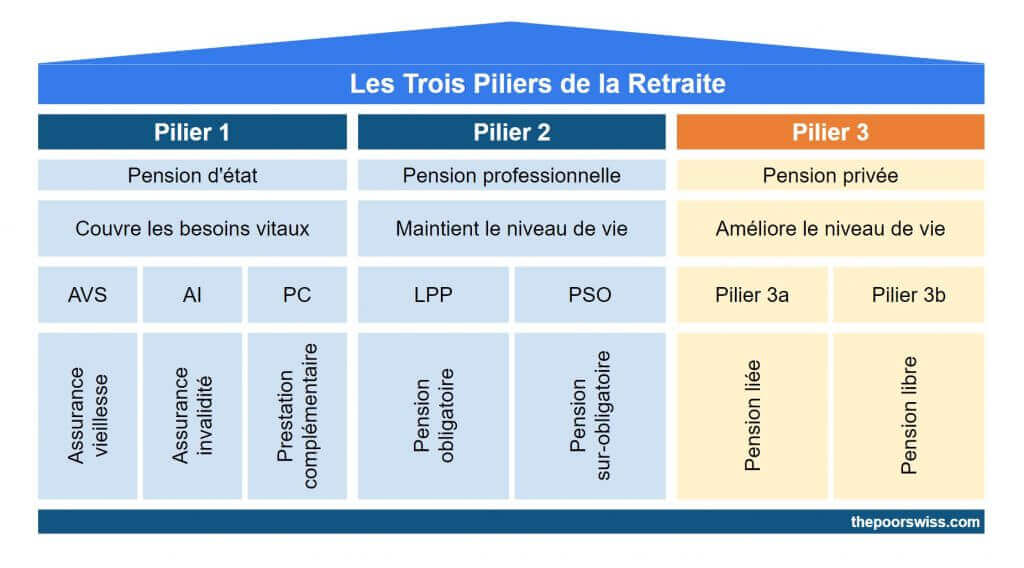

The third pillar is open to workers who pay into the second and independent people who own companies. The idea of the third pillar is simple: save money while you work and get it back when you retire.

The main advantage of the third pillar is that you can deduct your contributions from your taxable income. The third pillar is an excellent way to reduce your taxes. However, employees are limited to 7258 CHF (en 2025) annually. Generally, I recommend most people contribute to their third pillar. I contribute the maximum every year.

For your third pillar, you have two choices:

- An account with a bank or an independent provider (Finpension 3a or VIAC, for instance). I call these standard 3a accounts.

- Life insurance third pillar with most insurance providers in Switzerland. I call this life insurance 3a.

Both options have the same basics:

- You can deduct the contributions from your taxable income

- The money is locked until retirement

- Or until some specific conditions, as seen later

Both standard 3a and life insurance 3a can be invested. In both cases, there are some special retirement funds available. So, your money can be invested in stocks, bonds, or other alternative investments. Since the third pillar is a long-term account, it is excellent to invest this money.

However, they have some significant differences. And as we will see in this article, most of these differences are disadvantages of the life insurance version.

Life Insurance 3a is not flexible

Lets’s start with the first difference: flexibility.

With a standard third-pillar account, you can deposit money whenever you want. But with life insurance 3a, you must pay your premium regularly. For most providers, you will pay for months. But, you may have to pay quarterly, semi-annually or even annually. This limitation leads to several disadvantages.

First, if you want to max out your third pillar in January and forget about it, you can do it with a third pillar in a bank. With life insurance, you have no choice but to pay when the insurance tells you to.

More importantly, if you are having a bad year and do not want to contribute to your third pillar, you cannot stop paying your life insurance (without penalty). On the other hand, you can stop paying your 3a account for several years if you want. This lack of flexibility is important because it means your life insurance 3a can put you in trouble.

Finally, the maximum amount for the 3a changes every few years. If you start your life insurance 3a with a full contribution, this contribution will not follow the increase over the year.

For instance, in 2019, the maximum contribution was 6826 CHF. But in 2021, the maximum increased to 6883 CHF. If you got your life insurance 3a in 2020, you already lose 57 CHF per year in potential tax deductions. And this will increase every few years.

Of course, you could take out a standard 3a on the side to reach the maximum contribution, but most people will simply not. Usually, this limit will increase every two years. Currently, the limit is 7258 CHF (en 2025).

With life insurance 3a, you are also not flexible on withdrawal. With a standard 3a account, you can withdraw money early or late. But with insurance, you can only withdraw it on the date set on the contract. So, you are stuck if you want to withdraw later or sooner than your retirement date. A standard 3a account allows you to withdraw up to 5 years in advance or up to 5 years late.

Life Insurance is not tax-efficient

While you contribute to them, both a standard 3a and a life insurance 3a are equally efficient. However, when it comes to withdrawing them, standard 3a has the potential to save you a very significant amount of money.

The reason is simple: you cannot stagger withdrawals of the life insurance 3a. Usually, you want five different third pillars. Then, you can withdraw a single third pillar account annually to save on taxes.

Indeed, the taxes in most cantons are progressive. You pay a fixed percentage on each bracket. For instance, you would pay a 5% fee on the first 30K, then a 10% fee on the next 30K, and so on.

So, if you can withdraw over several years, you can save significant money. We talk about up to 50% tax savings in the best cases. With staggered withdrawals, you could easily save more than 10’000 CHF!

And with a life insurance 3a, you are wasting money on taxes.

One may argue that you could have several insurance policies, and in theory, you could. However, most life insurance will run to your retirement date, not earlier or later. In practice, it will be tough to plan this properly. And you have to get it right the first time since you cannot change it afterward.

Life Insurance 3a fees are expensive

Many people do not realize that when you invest in life insurance 3a, a significant percentage of your contributions feed the risk premiums. Since this is life insurance, it can pay out in case of death or disability.

And this does not come from the principal but from the risk premiums. Each contribution is split into two parts. Some percentage goes into the capital and stays there until retirement. Another portion goes to the risk premium. This percentage is lost to you and goes to the insurance company.

There is nothing wrong with the principle. Insurances need risk premiums to cover the risks for their customers. However, there are a few things wrong when related to your 3a:

- The risk premium percentage is very significant

- A significant part of your retirement money is lost

- Advisors are not forthcoming with this

In practice, life insurance will take anything from 10% to 25% of your contributions. Every time you contribute to your life insurance 3a, you lose 10% to 25%!

For many people, it is already challenging to contribute a significant amount of money to their third pillar. And seeing such a large percentage disappear is not comfortable!

Not only that, but the fees of the funds available are also very high. I have looked into the funds from Generali, where I have my life insurance, and the fees of funds are all about 1%. And some insurance companies invest in funds with more than 2% yearly fees. And the advisors telling you that these active funds will outperform the market are either lying or delusional.

On top of that, many of these funds have load fees. You will lose even more of your money before it is invested. It is not uncommon to see 5% load fees. Again, whenever your money is invested into the funds, you lose 5% of the value!

So, these high fees will reduce your performance even more.

Life Insurance 3a returns are bad

The advisors will tell you you can get good returns on your life insurance 3a. But in practice, this is far from correct.

You can indeed invest your money from your life insurance 3a. However, the money is invested in expensive active funds that will significantly underperform the market in the long term.

On top of that, these investments are generally very conservative. It is rare to go higher than 35% in stocks. Since this money is locked away for several decades, a high stock allocation would make more sense.

We can take my Generali life insurance 3a as an example. I started to invest in August 2016. At the end of 2019, I asked them about the performance of my money. On average, I got 0.4% returns per year. During that same, the US stock market returned 45%, and the Swiss stock market returned 30%.

And the finpension Global 40 fund would have returned about 19%! Again, finpension 3a would have 45 times more returns during the same period!

The two funds for my life insurance invest 35% in stocks. So, having 0.4% returns yearly during a bull market is a joke!

We can compare one of the funds from Generali, GENERAL INVEST – Risk Control 5, with some other investment options from February 2015 to September 2022:

- Generali INVEST: -10%

- Swiss Stock Market (SPI) ETF: +29%

- US Stock Market (S&P 500) ETF: +87%

- finpension global 40: +23%

- finpension global 100: +69%

With a conservative portfolio at finpension, you would have gained 29% of your money. But with a conservative fund at Generali, you would have lost 10% of your money!

Before making that comparison, I knew that Generali funds were bad, but I had no idea how bad they were. This performance is atrocious.

You likely do not need the insurance

One advantage of life insurance 3a is that you get some insurance benefits.

If you die before retirement, your spouse will get the capital you would have gotten at retirement. And if you are incapacitated and unable to pay your premiums, the insurance will pay for you.

Insurance is all good, but do you need insurance coverage? Advisors will tell you everybody needs this insurance coverage, which is dumb. Insurance that is always worthwhile has not been invented.

First, you do not need death life insurance without dependents or heirs. If nobody depends on you and you die, the capital will go through standard inheritance order or return to the insurance company if you have no heirs.

Indeed, this could still go to your heirs even if you have no dependents. But you must ask yourself whether they need that insurance if they are not depending on you. People should generally take out life insurance only if they have people who depend on them financially. But if they do not, life insurance is likely useless.

Then, we have good insurance coverage already in Switzerland in numerous instances.

And if you are a double-income earner household, chances are that your spouse could handle the financial side without you. On top of that, the first and second pillars have benefits for your spouse if you die.

If you lose your job, you will get up to 80% of your income for up to 3 years. You would still be able to pay your life insurance premiums and are unlikely to be in financial trouble.

If you are disabled, you will get disability insurance and receive assistance to return to work if possible.

The need for life insurance is reserved for very few cases. In which cases, better options exist, like pure risk term life insurance.

Life insurance 3a has guaranteed value

We now go over the last difference. A life insurance 3a has some guaranteed value. On the other hand, a standard invested 3a account has no guaranteed value.

Now, we need to relativize that guarantee. First, no interest is guaranteed. So what is guaranteed is the amount without any performance. The performance cannot be negative.

However, you should know that the guaranteed value differs from what you contributed. We have seen that fees are expensive before. These overall fees include the risk premiums. At least 10% of your contributions will be lost to the risk premiums and direct fees.

Since we have seen that returns are very low for life insurance and that you will lose at least 10% to risk, the guaranteed value is not that interesting anymore.

If you invest that money long-term, you can expect significantly more money. While there have been some 20-year bad periods in the stock market, they are very rare. And over 30 years, the stock market has historically been great.

Life Insurance 3a vs invested 3a

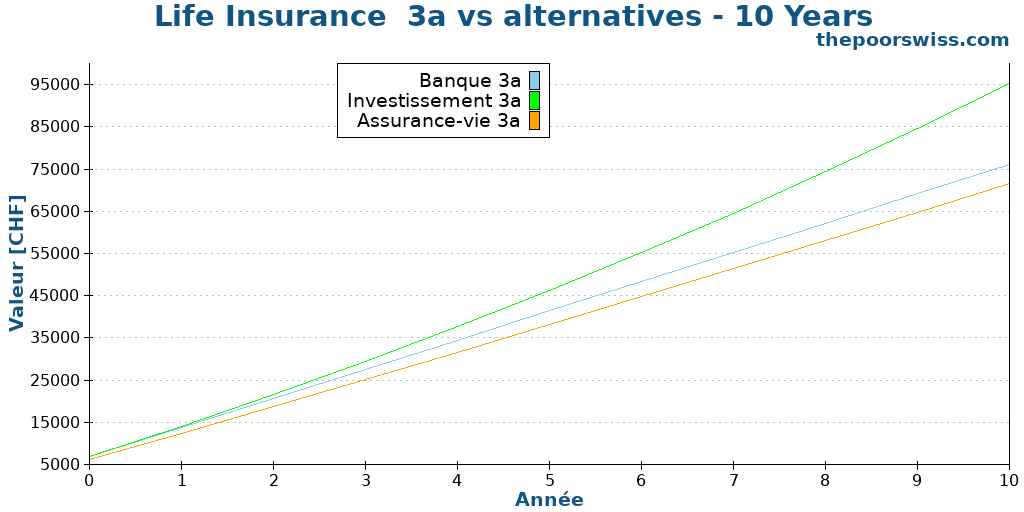

Finally, we can make a small comparison of some products. We will have to assume a few things:

- The bank 3a account will return 0.1% per year, and there are no fees

- The life insurance 3a will return 1% per year after fees, and 10% of the investments will go to the risk premiums

- The invested 3a will return 4.5% per year after fees, and there are no extra fees

Each year of the simulation, 6883 gets invested into the product. There are no adjustments for this amount over time. In practice, this amount would rise for the bank 3a and the invested 3a.

You may think the invested 3a has an advantage in my assumptions. But my numbers are pretty conservative in both senses. A 3a invested 99% in stocks could return significantly more than 4.5% per year. And on the other hand, many life insurance 3a will return less than 1% per year (mine returned 0.4% on average during a bull market for three years).

And on top of that, some insurance will charge more than 20% for the risk premiums. So, these assumptions are being nice to life insurance 3a.

So, here is how these three products would result after ten years:

The result is quite surprising. After ten years, you would be better off with a bank 3a with a 0.1% interest rate than a life insurance 3a. Losing 10% of the premiums makes a huge difference, and poor returns make compensating difficult. Even over ten years, a bank 3a would leave you with 5000 CHF more than the life insurance 3a. With a good 3a, you would have about 23K CHF. Such an amount of money can make a very significant difference in your retirement.

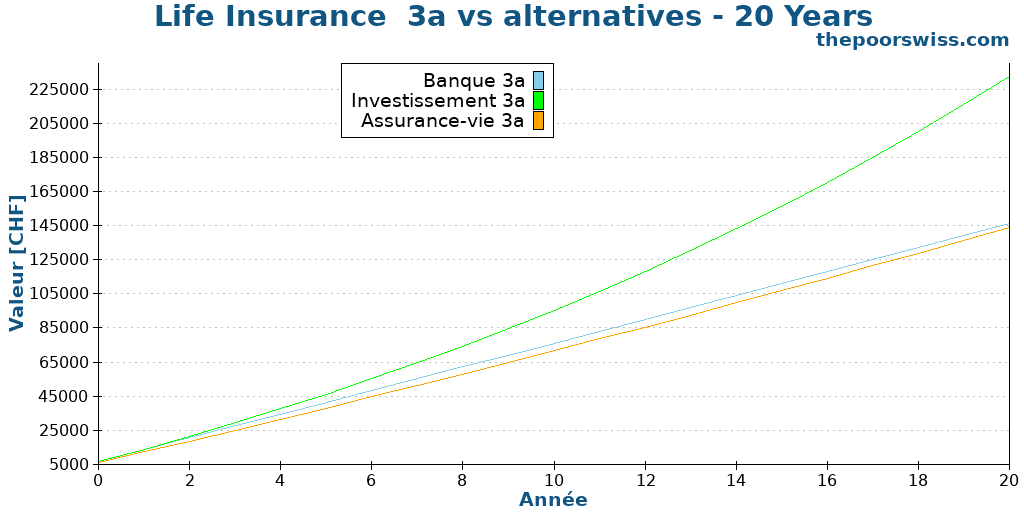

Here is what happens after twenty years.

After twenty years, life insurance 3a still is worse than bank 3a. This result is bad. The difference is only 2000 CHF, but it still shows the extremely poor returns of life insurance 3a.

After twenty years, the difference with a good 3a becomes extremely impressive. Indeed, in that simulation, the invested 3a has 88K CHF more than the life insurance 3a. Put another way, the person with an invested 3a has 61% more money in retirement than the person with a life insurance 3a.

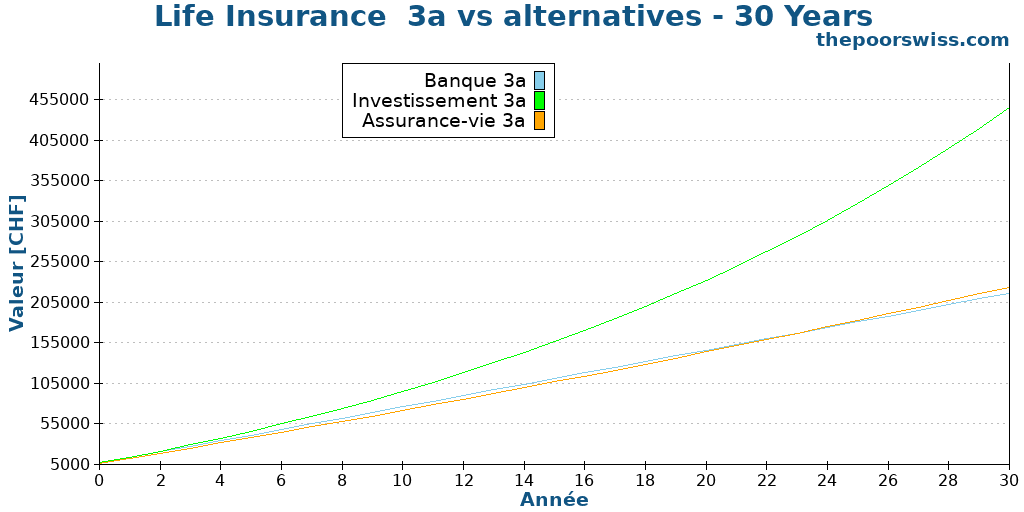

Finally, we look at thirty years.

Finally, life insurance 3a is at the same level as bank 3a. However, the difference is only 7000 CHF.

After thirty years, the invested 3a now has twice more money as the life insurance 3a. We are talking about a difference of more than 220’000 CHF after thirty years. Such an amount of money could change your life in retirement.

This result comes from only a single simulation. In practice, there are some cases where life insurance would do better than this one. But there are also cases where the invested 3a does much better. And there are some much worse insurance policies out there. I strongly doubt any insurance 3a comes close to a good invested 3a.

Why does life insurance 3a exist?

With all these disadvantages, we may wonder why these products exist. And it is a fair question.

After doing all this research, I believe life insurance 3a should not exist! They are horrible investments and will likely result in much lower retirement money than if you had used a proper third pillar account.

The reason life insurance 3a exists is simple: they are highly profitable to insurance companies and insurance advisors. I think there is no good reason for their existence.

Advisors make large commissions on these products. So, they push these products quite hard. Unfortunately, most Swiss people are not educated enough about investment and retirement to understand these products. And most people trust advisors.

What to do instead?

Finpension 3a est le meilleur troisième pilier de Suisse!

Utilisez le code FEYKV5 pour un crédit de frais de 25 CHF!

The third pillar in Switzerland is great for investing money and saving taxes. Life insurance 3a being bad should not stop you from investing in the third pillar.

If we eliminate life insurance 3a, there are two options for your third pillar. Either you invest with a bank, or you invest with an independent provider. In practice, I highly recommend using an independent provider like Finpension 3a.

Finpension (and other independent providers) has many advantages over a life insurance 3a:

- You will get more returns on average

- All your contributions will go to the capital

- You will pay lower fees on the invested capital

- You will get a more transparent third pillar

- You are flexible as to when you contribute

- You can save taxes with staggered withdrawals

And if you are afraid of investing and want guaranteed capital, you can invest in a bank and get a tiny interest rate. In my opinion, a bank 3a is already better than a life insurance 3a.

If you need help choosing the third pillar, read my articles about the best third pillar in Switzerland.

In 2026, we broke our life insurance 3a contract and transferred the money to Finpension 3a.

And if you need life insurance, you should get a pure-risk term life insurance policy. There are many of them. I have never delved into them, so I do not know which is best, but I am sure there are some good ones.

For a simple example, I have looked at rates for Allianz for 30 years and 120,000 CHF coverage, comparable to my insurance policy. This pure risk life insurance includes paying your premiums if you are incapacitated. So, this is very close to a life insurance 3a.

Such insurance would cost me 379 CHF per year. Over 30 years, this pure risk life insurance would cost 11,370 CHF. If you remember the results two sections before, the life insurance 3a will result in 220,000 CHF less money than the invested 3a. For the cost of 11,370 CHF, you can get a great 3a and separate life insurance.

Note that I do not particularly endorse Allianz. Their calculator is the simplest I found.

This simple comparison shows how bad life insurance 3a is. You can get good life insurance for cheap and good 3a with much higher returns and transparency.

Conclusion

When I started this article, I knew life insurance 3a was a bad investment. But after going through the research, I now realize life insurance 3a is a horrible investment!

There are much better alternatives out there. I would not recommend life insurance 3a to anyone. Instead, use a great third pillar like finpension (my review here). And if you need life insurance, take pure risk insurance instead and continue investing in a good 3a.

Now, there is one question I have not answered in this article: What should you do if you already have a bad life insurance 3a? First, do not be ashamed. Many people fell into the life insurance 3a trap, including me. That is right! I fell into this trap! And unfortunately, many expats fall into this trap.

There are a few options to get out of a life insurance 3a. I encourage you to at least look at them if you have life insurance 3a. In 2026, we broke our contract and got our money out of the trap.

To start investing with an excellent third pillar, you should read about the best third pillar from Switzerland or my review of Finpension 3a.

What about you? What do you think of life insurance 3a? Did you fall into this trap?

Prochains articles

Que faire avec une assurance-vie 3a ?

L'assurance-vie 3a est un mauvais investissement pour la retraite. Que faire avec une assurance-vie existante 3a ? Je compare 3 stratégies pour y faire face.

Qu’est-ce qu’un plan de pension 1e (pilier 1e) ?

L’avantage du 1e. Découvre les plans de pension 1e pour les personnes à hauts revenus en Suisse, qui te permettent de choisir ta propre stratégie d’investissement.

La vérité sur les comptes piliers 3b

Épargne flexible. Qu’est-ce que le pilier 3b ? Découvrez les différences entre les plans de prévoyance libres et liés, et comment utiliser le 3b pour une retraite anticipée.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour Baptiste,

Merci pour votre article très intéressant. Suite à ça je me suis pencher sur mon assurance vie 3a chez la Generali…

J’ai cotiser 15’000chf sur les 5 dernières années et je me retrouve avec à peine 6’000chf sur mon capital. Inutile de décrire ma déception..

J’ai contacté la Generali pour avoir plus d’informations pour savoir ou sont envoler les 9’000chf. Il ne sont pas très très claire sur les frais et sont plutôt silencieux par rapport à mes questions.

Néanmoins, il semblerait qu’en plus de d’une prestation de vie et de décès, j’ai une prestations en cas de maladie grave, une exonération des primes en cas de d’incapacité de travail et une rente mensuelle en cas d’incapacité de gain. (Il semblerait que je suis bien assurer en tous cas mais je paie…)

Dans le cas ou j’achèterai un bien immobilier, et je fais de l’amortissement indirect avec mon 3a assurance vie. S’il m’arrive quelque chose, mon assurance poursuivra à payé mes cotisation (donc mon amortissement indirect). Bien que je paye cette prestation très cher… n’est pas un avantage ?

Bonjour Greg,

Pour limiter leurs risques, les assurances prennent la plupart des frais les premières années, ce qui explique le grand trou que vous observez :(

Les prestations que vous décrivez sont assez standard pour les assurances vies 3a, c’est comme ça qu’ils nout attrapent :(

Oui, c’est un avantage dans certains cas. Mais l’investissement indirect n’est pas aussi intéressant que les gens le pensent. Et nous avons d’autres assurances, comme l’assuranc chomage si vous n’avez plus de salaires ou l’assurance invalidité si vous ne pouvez plus travailler. Je ne pense pas que ça soit un vrai avantage dans la grande majorité des cas.

Merci pour votre bon travail!

J’ai aussi tombé victime du 3a Générali-scala capital. J’ai versé presque 41’000 depuis 2017, pour me retrouver avec la moitié disponible aujourd’hui, malgré mon besoin pour ce capital aujourd’hui pour me lancer en tant qu’indépendant…

Je me demande quelles sont les répercussions fiscales de casser son contrat et de retirer ce capital ( tout en acceptant une perte significative de capital) au niveau de l’imposition. S’agit il d’un évènement imposable ? Et est-ce que ça change si , au lieu de retirer ce capital pour nos besoins on décide plutôt de le transférer dans un nouveau compte 3a p.ex chez finpension?

Merci beaucoup !

Bonjour Marc,

Je suis désolé d’apprendre que vous êtes tombés dans ce piège :(

Alors, si vous transférer les 20’000 CHF restant vers Finpension 3a en cassant le contrat, il ne devrait y avoir aucun impact fiscal car tout reste dans le système 3a.

Si vous retirez les 20’000 CHF pour commencer une entreprise, il vous faudra payer des frais de retrait anticipé en effet. Ces frais sont les mêmes pour tout 3a, bancaire ou assurance.

Salut Baptiste,

Merci beaucoup pour cet article très intéressant. Celui-ci m’a permis d’ouvrir les yeux.

Connais tu le 3A en assurance de swisslife « Swiss Life Dynamic Elements Duo » ? Si oui qu’en penses tu ?

Est-ce une bonne alternative ou est-il mieux d’arrêter maintenant et de s’axer que sur un 3a bancaire ?

Merci

Bonjour,

Je ne connais pas cette assurance vie en particulier, mais je déconseille fortement toutes les assurances vies 3a, comme l’indique cet article.

Merci de te réponse,

Je n’ai pas compris un point dans ton article, car tu ne compares pas forcément des produits investit en action. Si j’ai bien compris…

Le produit mentionné ci-dessus est flexible, actuellement ma prime ce divise en 2 catégorie, 95% élément de rendement et 5% élément de sécurité. Avec des frais d’environ 0,45% à l’année.

Qu’en penses tu est-ce un bon produit 3a? Ou conseils tu pour ce genre de cas de figure d’annuler le contrat et d’investir exclusivement sur un 3a bancaire? Ou est-ce viable…

Merci pour ton temps au plaisir de te lire.

Il faudrait voir exactement ce qui est investi, ce qui n’est pas clair. il faudrait aussi etre sur des frais, 0.45% me semble peu pour swiss life.

a priori, c’est pas le pire produit, mais je doute fort que ca soit mieux qu’un 3a non-assurance-vie.

Merci pour cet article très intéressant je viens de résilier mon contrat 3a en assurance chez Swiss Life. Ce contrat est une véritable arnaque. J’ai versé 16800 CHF dessus et je vais récupérer 8900CHF. C’est à dire que toute mon économie d’impot a été perdu dans les primes d’assurance vie…

Bonjour,

Désolé d’apprendre que vous avez perdu avec votre assurance vie. Par contre, félicitations d’avoir passé le pas! Sur le long-terme, vous allez récupérer!

Bonjour Baptiste,

Je voulais te remercier pour ton blog qui est une mine d’or. C’est très instructif et il y a de la recherche derrière chaque article. C’est très bien détaillé!

Concernant le sujet précis de l’investissement 3a, que penses-tu de celui proposé par TrueWealth?

Merci et bonne continuation.

Bonjour Vincent,

Merci :)

Je n’ai pas encore eu le temps de faire des recherche sur True Wealth 3a.

Bonjour,

Merci beaucoup pour cet article très constructif et intéressant.

Nous allons opter pour assurance-vie risque pur (en cas de décès pour que le survivant puisse garder la maison ou se retourner le cas échéant).

Nous avons eu plusieurs avis pour l’assurance-vie en risque pur : soit en 3a soit en 3b.

La conclure en 3a permettrait d’économiser de payer des impôts lors du retrait de la somme. Mais d’un autre côté, c’est de l’argent placé en moins si on voulait opter pour un 3a investi (ce qui n’est pas le cas actuellement).

En résumé, quel conseil donneriez pour l’assurance risque pur : en 3a ou en 3b ? Et si 3b, jusqu’à quel âge (65 ans ? 70 ans ?) ?

Merci infiniment, bien cordialement

Bonjour Laura,

Etes-vous sûre d’avoir lu mon article? Je conseille fortement de ne jamais prendre une assurance vie 3a. Risque pur, c’est pas 3a!

Une assurance vie risque pur ne vous donne aucun argent à la fin du mandat si vous survivez, c’est pour ça que c’est appelé risque pur.

Pour l’age, ça dépend uniquement de votre situation personnelle et de vos finances.

Bonjour,

Oui, j’ai très bien lu votre article.

Mais je confirme que le risque « pur décès » peut être couvert soit en 3a, soit en 3b pour avoir reçu des propositions autant en 3a ou 3b. Les primes sont identiques. Et les polices d’assurance peuvent être stoppées quand on veut (autant en 3a qu’en 3b).

En cas de de décès en 3a, c’est l’ordre légal des héritiers qui s’applique. En 3b, le choix libre.

D’où ma question ;-)

Mais en lisant vos réponses, vous préconiseriez certainement du 3b pour l’assurance-décès. ;-)

Cette approche est sans doute intéressante si on veut placer son 3a. Mais peut-être pas forcément si on ne place pas le 3a.

Merci encore à vous

Cordialement,

En fait, je ne comprends pas comment c’est possible.

Le 3a, c’est avec des avantages fiscaux pour économiser de l’argent pour la retraite. Une assurance vie risque pur ne donne rien du tout à l’âge de la retraite et peut être conclue pour un délai quelconque, 5 ans, 10 ans ou même 13 ans, peu importe l’âge de la retraite.

Il n’est pas logique qu’une assurance vie risque pur puisse être associée au 3a comme elle ne fait rien pour la retraite, le retraité ne touchera rien vu qu’il est vivant.

Si l’assurance vous parle de montant garanti en retraite, c’est pas une risque pur.

Dans tous cas, oui, c’est du 3b que je conseillerais si vous avez besoin d’une assurance. Dans la plupart des cas, 3b ne veut rien dire. C’est tout simplement pour indiquer que c’est de l’épargne libre et pas du troisième pilier.

L’avantage du « risque pur » en 3a est de bénéficier aussi des avantage fiscaux (la prime peut être comptabilisée dans le montant max du pilier 3a).

L’équivalent de la prime cotisée en 3a pur pourrait ainsi soit être placée ailleurs, soit être mise de côté.

Cette variante permettrait d’éviter l’impôt lors du retrait du 3a à futur (puisque une partie est de la prime pure, donc uniquement déductible, mais pas comptabilisée en épargne 3a).

En espérant que cela soit plus clair pour vous ainsi.

Merci et cordiales salutations

Je crois que je comprends la logique, mais je ne vois pas l’avantage. Je préfère un 3a comme Finpension 3a pour 100% de mon 3a et faire une assurance vie risque pur de coté. Il y a tous les avantages fiscaux et de la flexibilité.

Hello!

Merci pour cet article! Je pense cependant qu’il faut nuancer/préciser certains aspects relatifs de près ou de loin aux produits d’assurance 3a.

1) les nouvelles formules comme AXA permettent plus de flexibilité et éviter de se retrouver dans des situations compliquées (modification des primes, annulation des assurances, etc.).

2) les assurances-vie ou perte de gain peuvent être utiles pour des périodes temporaires. C’est pourquoi je privilégie des 3a bancaires et de couvrir certains risques, de manière temporaires, auprès d’une assurance.

3) le 2e pilier est important et il faut impérativement comprendre les prestations incluses. Celles-ci changent d’un employeur à un autre. Donc regardez bien votre certificat LPP maintenant et dès que vous changez d’employeur.

Bonjour Ludovic,

1) Elles sont peut-être mieux qu’avant mais restent des choix très pauves

2) Je ne suis pas contre les assurances vies, c’est pourquoi je conseille aux gens de prendre des assurances vies risques purs s’ils en ont besoin, pas 3a!

3) Tout à fait d’accorrd, mais le deuxième pilier n’a rien à avoir avec le 3a.

Bonjour et bienvenue chez Générali….. :)

Je suis aussi tomber dedans et ça tombe bien que tu en parle car j’ai en tête de vouloir en sortir malgré qu’il soit bloqué pour la maison. J’amortis indirectement via l’assurance vie 3a chez Générali.

L’article est très intéressant et je vais le suivre de prêt.

Merci pour l’article et bonne journée ;)

Merci pour le partage André :) Et bienvenue au club!

C’est aussi mon plan! Je vais le détailer mardi dans le prochain article.

Merci pour ce travail si clair et instructif. Je crois que l’on devrais le transmettre à tous entrepreneur qui démarre. Bravo pour ton site, Marc

Merci :)

En effet je suis tombé dans le panneau de l’assurance vie 3a chez Skandia avec investissement en actions à travers un courtier, lors de la construction de la maison et 2 enfants de 1 et 3 ans en 2000.

Après les avoir interrogés à plusieurs reprises j’ai finalement pu savoir quelle était la part d’investissements et autour de 2009 j’ai arrêté de les payer, la laissant « en jachère » en attendant de trouver une alternative pour perdre le moins d’argent possible (probablement 15K CHF sur 40K CHF versés)…

Bonjour Pedro,

Merci pour le partage! Bravo d’avoir arrêté de payer!

Mathématiquement, il faudrait attendre le moins possible. Soit tu laisses en jachère pour toujours soit tu l’annules aujourd’hui, mais attendre n’aide pas.