7 Faule Portfolios für einfaches Investieren

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Wir haben bereits über das berühmte Drei-Fonds-Portfolio und seine Varianten gesprochen. Es handelt sich um ein einfaches Portfolio, das nur aus drei Fonds besteht. Es ist einfach zu verwalten und dennoch sehr effektiv und abwechslungsreich. Wir haben auch die Zwei-Fonds- und Ein-Fonds-Portfolios gesehen. Sie sind noch einfacher und haben viele Vorteile. Diese beiden werden als faule Portfolios bezeichnet. Sie sind die bekanntesten faulen Portfolios.

Aber es gibt noch mehr faule Portfolios als diese. Im Laufe der Jahre wurden viele weitere Portfolios vorgeschlagen. In diesem Artikel gehe ich auf weitere dieser Portfolios ein. Sie werden als faule Portfolios bezeichnet, weil sie alle Indexfonds verwenden. Und Sie können die Aufteilung der verschiedenen Fonds über viele Jahre hinweg beibehalten.

Statt sich für Aktien zu entscheiden, was schwierig ist, wählt man Aktienfonds oder Rentenfonds. Sie können entweder Investmentfonds oder börsengehandelte Fonds (ETFs) verwenden, je nachdem, was Sie bevorzugen und worauf Sie Zugriff haben.

Klassifizierung der Bestände

Bevor wir uns mit den verschiedenen faulen Portfolios befassen, müssen wir etwas Neues berichten. Viele Fonds investieren nicht in alle Aktien eines Indexes. Stattdessen investieren sie in eine Klasse von Aktien. Es gibt viele Arten von Aktien. Die Kenntnis der verschiedenen Klassen ist wichtig, um zu verstehen, in was Ihr Fonds investiert.

Zunächst einmal werden Aktien nach ihrer Größe klassifiziert. Die Größe eines Unternehmens ist seine Marktkapitalisierung. Unternehmen werden im Allgemeinen in drei verschiedene Kategorien eingeteilt:

- Groß: Im Allgemeinen Unternehmen mit einer Marktkapitalisierung von über 10 Milliarden USD.

- Mittel: Im Allgemeinen Unternehmen mit einer Marktkapitalisierung zwischen 1 und 10 Milliarden USD.

- Klein: Im Allgemeinen Unternehmen mit einer Kapitalisierung von weniger als 1 Milliarde USD.

Ich sage „im Allgemeinen“, weil es vom Markt abhängt. Groß bedeutet für den US-Markt nicht unbedingt dasselbe wie für den Schweizer Markt. Wir haben in der Schweiz keine Unternehmen mit einer Kapitalisierung von einer Billion Dollar! Im Allgemeinen ist die Volatilität bei den Small Caps höher, aber auch die Renditechancen. Dies ist jedoch nicht immer und auf allen Märkten der Fall.

Außerdem werden Aktien auch nach ihrem Stil klassifiziert. Es gibt zwei Haupttypen:

- Wachstum: Das Unternehmen wächst schnell und wird voraussichtlich auch weiterhin schnell wachsen.

- Wert: Das Unternehmen wird mit einer Prämie im Verhältnis zu seinem tatsächlichen Wert gehandelt. Die Menschen schätzen den realen Wert unterschiedlich ein. Sie basiert im Allgemeinen auf Gewinnen, Dividenden, Buchwerten usw.

- Blend: Das Unternehmen liegt zwischen Growth und Value.

Manche Menschen investieren nur in Wachstumswerte, andere wiederum wählen nur Value-Aktien. Warren Buffet ist ein hervorragendes Beispiel für einen Value-Investor.

Und dann können Sie beide Etiketten kombinieren, um so etwas wie einen kleinen Wert oder eine große Mischung zu erhalten. Für jede Kombination dieser Etiketten gibt es zahlreiche Fonds. Und einige faule Portfolios beruhen auf diesen Kombinationen.

1. Core-Four-Portfolio

Nach den Drei-Fonds-Portfolios folgt nun ein Vier-Fonds-Portfolio. Das Core Fund Portfolio von Rick Ferri ist ein überschaubares Portfolio mit nur vier Fonds. Es kommt einem Drei-Fonds-Portfolio sehr nahe.

Sie können das Core-Four-Portfolio wie folgt aufbauen:

- Inländischer Rentenfonds: Nutzen Sie Ihre Anleihenallokation

- Inländischer Aktienfonds: 50 % der verbleibenden Mittel verwenden

- Internationaler Aktienfonds: 40% der verbleibenden Mittel verwenden

- Real Estate Investment Trust (REIT) Fonds: 10 % der verbleibenden Mittel verwenden

Es ist dasselbe wie ein Portfolio mit drei Fonds und einem zusätzlichen REIT-Fonds. Im Vergleich zum Drei-Fonds-Portfolio gibt es eine Präferenz für REITs. Auch wenn das Drei-Fonds-Portfolio keine REITs enthält, sind sie in den inländischen Aktien enthalten. Wenn Sie REITs mehr Bedeutung beimessen möchten, ist dieser Fonds eine gute Idee. Wenn Sie es vorziehen, die REITs nach ihrer Börsenkapitalisierung zu gewichten, verwenden Sie den Fonds für inländische Aktien.

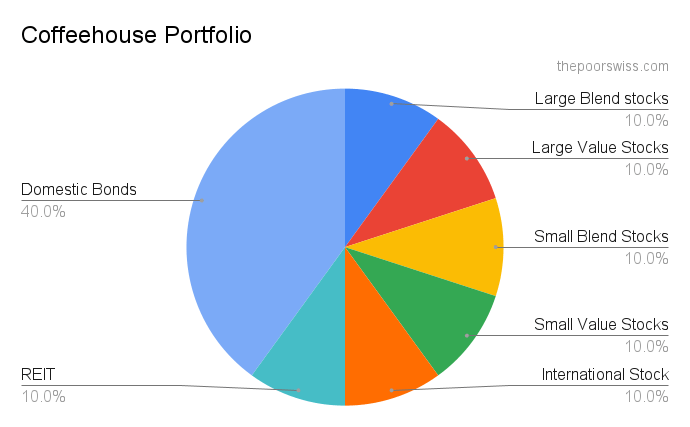

2. Kaffeehaus-Portfolio (Bill Schultheis)

Bill Schultheis ist der Autor von The Coffeehouse portfolio. Er ist auch der Autor des Buches The Coffeehouse Investor. Es unterscheidet sich etwas von den anderen Portfolios, die wir bisher gesehen haben. Er verwendet eine feste Allokation von 40 % für Anleihen. Die inländische Zuteilung wird für jede Klasse in Scheiben geschnitten. Für die internationale Allokation wird ein einziger Fonds verwendet.

Hier finden Sie die vollständige Aufteilung des Coffeehouse-Portfolios:

- Large Blend Aktien Fonds: 10%

- Large Value Stocks Fund: 10%

- Small Blend Stocks Fund: 10%

- Small Value Stocks Fund: 10%

- Internationaler Aktienfonds: 10%

- REIT-Fonds: 10%

- Inländische Anleihen: 40%

Im Vergleich zu anderen faulen Portfolios, die wir bisher gesehen haben, hat dieses eine sehr geringe internationale Allokation. Und eine sehr hohe Anleihenquote. Meiner Meinung nach ist dies ein sehr konservatives Portfolio. Die Anleihenallokation sollte sich mit der Zeit verändern.

Wir sollten die Anleihezuteilung nicht auf diese Weise festlegen. Sie können dieses Portfolio auch mit einer geringeren Anleihenquote verwenden. Behalten Sie einfach die anderen Fonds im gleichen globalen Verhältnis bei.

Außerdem bin ich der Meinung, dass sieben Fonds bereits zu viel zu verwalten sind. Langsam ist es gar nicht mehr so faul!

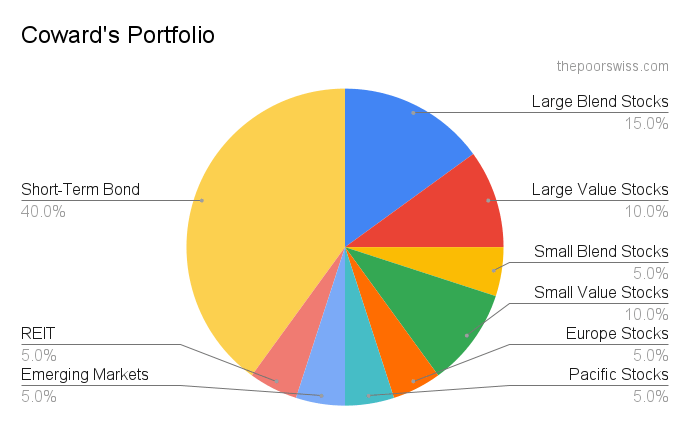

3. Die Mappe des Feiglings (William Bernstein)

William Bernstein erläuterte das Portfolio des Feiglings. Er ist der bekannte Autor von The Intelligent Asset Allocator und The Four Pillars of Investing. Dieses Portfolio ist noch komplizierter als das Coffeehouse. Außerdem wird die inländische Zuteilung aufgeteilt. Er mischt ihn jedoch mit einem Fonds für den inländischen Aktienmarkt. Und mehrere Regionen bilden die internationale Aufteilung.

Hier ist die Aufteilung des Coward’s Portfolio:

- Large Blend Stocks Fund: 15%

- Large Value Stocks Fund: 10%

- Small Blend Stocks Fund: 5%

- Small Value Stocks Fund: 10%

- Europa-Aktien-Fonds: 5%

- Pacific Stocks Fund: 5%

- Emerging Markets Stocks Fund: 5%

- REIT-Fonds: 5%

- Kurzfristiger Rentenfonds: 40%

Auch dieses Portfolio hat eine geringe internationale Allokation und einen hohen Anteil an Anleihen. Ich bin auch der Meinung, dass der Anteil der Anleihen für die meisten Menschen zu hoch ist. Ich denke, dass dieses Portfolio zu kompliziert ist. Es ist nicht sinnvoll, internationale Aktien auf mehrere verschiedene Fonds aufzuteilen.

Das bedeutet, dass man die verschiedenen Regionen gewichtet, anstatt ihre Marktkapitalisierung zu berücksichtigen. Außerdem sind viele Mittelzuweisungen zu gering, was den Ausgleich erschwert. Ein weiterer Unterschied besteht darin, dass das Portfolio kurzfristige Anleihen verwendet, während die meisten Portfolios eine Mischung aus verschiedenen Anleihelaufzeiten verwenden.

4. Ideales Indexportfolio (Frank Armstrong)

Frank Armstrong hat das ideale Indexportfolio geschaffen. Frank Armstrong ist der Autor von The Informed Investor. Das Ideal-Index-Portfolio ist dem Coward-Portfolio sehr ähnlich. Aber es schneidet die internationalen Bestände nicht auf und hat mehr davon. Und er hat einen geringeren Anteil an Anleihen.

Hier ist die endgültige Aufteilung des idealen Indexportfolios:

- Large Blend Stocks Fund: 7%

- Large Value Stocks Fund: 9%

- Small Blend Stocks Fund: 6%

- Small Value Stocks Fund: 9%

- Internationaler Aktienfonds: 31%

- REIT-Fonds: 8%

- Kurzfristiger Rentenfonds: 30%

Ich verstehe die Zahlen nicht genau. Dennoch halte ich dieses Portfolio für sinnvoller als das vorherige. Er ist stärker international ausgerichtet und enthält weniger Anleihen. Im Vergleich zu den anderen Werten gibt es viele Aktien mit geringer Marktkapitalisierung. Das könnte ein Vorteil sein. Aber das wird vom Markt abhängen.

Aber für die meisten Anleger ist es wahrscheinlich zu kompliziert. Solche kleinen Zuweisungen ausgeglichen zu halten, bringt eine Menge Ärger mit sich. Ich bevorzuge weniger Fonds und höhere Allokationen.

5. Faule Mappe (David Swenson)

David Swenson, der Autor von The Unconventional Success, hat das Lazy Portfolio entworfen. Es ist einfacher, da es nicht über verschiedene Klassen verteilt ist. Der Hauptunterschied zu den vorherigen Portfolios besteht darin, dass es zwei Rentenfonds statt einem gibt. Sie verbraucht auch viel Immobilien.

Hier ist die Lazy Portfolio Allokation:

- Inländische Bestände: 30%

- Internationale entwickelte Märkte: 15%

- Schwellenländer: 10%

- Immobilien: 15%

- Inländische Staatsanleihen: 15%

- Inflationsgeschützte inländische Staatsanleihen: 15%

Mir gefällt, dass dieses faule Portfolio nicht über die verschiedenen Aktienklassen verteilt ist. Aber für mich gibt es zu viele Immobilien in diesem Portfolio. Ich bin kein großer Fan von Immobilien. Aber das ist nur meine Meinung. Und der Unterschied bei den Anleihen ist ein bisschen kompliziert.

6. Allwetter-Portfolio (Ray Dalio)

Das All-Weather Portfolio ist ein Portfolio, das vom Hedgefondsmanager Ray Dalio eingeführt wurde. Die Idee dieses Portfolios ist es, ständig zu versuchen, gut abzuschneiden. Es handelt sich nicht um ein renditeoptimiertes Portfolio. Aber optimiert, um in jeder finanziellen Zeit zu arbeiten.

Diese Besonderheit macht sie sehr beliebt. Viele Menschen wünschen sich ein Portfolio, das sowohl in einer Baisse als auch in einer Hausse gut abschneidet. Dieses Portfolio ist ein konservatives Portfolio, das bei vielen Menschen Anklang findet.

Hier ist die Aufteilung des Allwetterportfolios:

- 40% Langfristige Anleihen

- 30% Bestände

- 15% Mittelfristige Anleihen

- 7,5% Gold

- 7,5% Rohstoffe

Mir gefällt die Tatsache, dass dieses faule Portfolio immer gut läuft. Dies ist jedoch nicht das beste faule Portfolio, wenn Sie hohe Renditen erzielen wollen. Wenn Sie jedoch ein konservatives Portfolio wünschen, das die meisten finanziellen Stürme überstehen kann, könnte dies für Sie interessant sein.

Das Problem bei diesem Portfolio ist, dass es in der Schweiz oder in Europa nur schwer zu replizieren ist. Die Anleihen werfen derzeit negative Zinsen ab. Ein so hoher Anteil an Anleihen und ein so geringer Anteil an Aktien würde sich also als schwierig erweisen.

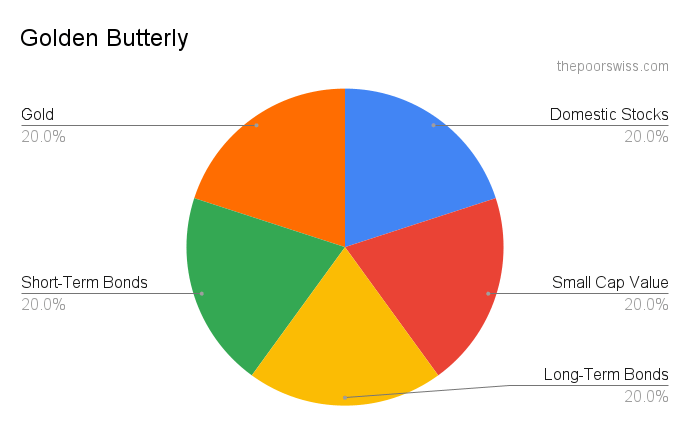

7. Goldener Schmetterling

Abschließend werfen wir einen Blick auf das Golden Butterfly Portfolio. Dieses Portfolio ist so konzipiert, dass es die Rendite des gesamten Aktienmarktes erreicht, aber die Volatilität deutlich reduziert. Heutzutage ist es auch ein sehr beliebtes Portfolio.

Hier ist die Aufteilung des Golden Butterfly Portfolios:

- 20% Inländische Aktien

- 20% Small Cap Value-Aktien

- 20% Langfristige Anleihen

- 20% Kurzfristige Anleihen

- 20% Gold

Der Goldene Schmetterling ist wahrscheinlich das Portfolio, das für mich am meisten Sinn macht. Mir gefällt, dass es gleichmäßig aufgeteilt ist und keine kleinen Allokationen hat. Ein solches Portfolio lässt sich leicht umschichten. Wenn Sie sich jedoch nicht in den Vereinigten Staaten aufhalten, können Sie es nicht korrekt wiedergeben.

Für mich ist dieses Portfolio zu konservativ. Der Anteil von 40 % an Anleihen ist für mich zu hoch. Aber auch die Aufteilung in Aktien und Small-Cap-Value-Aktien gefällt mir. Und wir haben gesehen, dass die Beimischung von Gold zu einem Portfolio sehr sinnvoll sein kann.

Schlussfolgerung

Wie Sie sehen können, gibt es viele verschiedene faule Portfolios.

Sie kennen jetzt sieben weitere faule Portfolios. Und es gibt noch viel mehr davon. Ich würde jedoch nicht in sie investieren. Aber sie könnten für einige von Ihnen interessant sein. Sie sind für die meisten Anleger zu kompliziert. Und die meisten von ihnen haben auch zu viele Anleihen. Jeder Anleger sollte über seine Anleihenallokation entscheiden. Man sollte sie nicht in einem Portfolio festschreiben.

Ich bin ein Verfechter der Einfachheit in einem Portfolio. Ihre Allokation sollte auf der Grundlage der Marktkapitalisierung gewichtet werden, mit einer kleinen Präferenz für inländische Titel. Auch wenn ich diese Portfolios nicht befürworte, ist ein breiter Überblick über die Möglichkeiten des Investierens unerlässlich.

Ein weiteres Problem bei den meisten dieser trägen Portfolios ist, dass sie sich nur schwer auf europäische Länder übertragen lassen. Hier sind die Anleihen nicht so gut wie in den Vereinigten Staaten. Es ist nicht sehr sinnvoll, in negative Anleihen zu investieren. Und da der Aktienmarkt sehr klein ist, brauchen wir eine höhere internationale Allokation.

Im nächsten Artikel der Serie geht es um Zielrentenfonds. Es handelt sich um Dachfonds, die speziell auf den Ruhestand zugeschnitten sind. Ein Target Retirement Fund ist sogar noch fauler als ein „Lazy Portfolio“, da Sie nur einen Fonds halten müssen.

Wenn Sie ein Beispiel wünschen, können Sie sich mein Portfolio ansehen. Ansonsten würde ich empfehlen, bei dem Drei-Fonds-Portfolio zu bleiben.

Was halten Sie von diesen Portfolios? Verfolgen Sie einen von ihnen?

Mehr zum Lesen

Anlagegebühren können Sie Ihren Vorruhestand kosten!

Gebühren schmälern die Rendite. Erfahre, wie TERS, Depotgebühren und Transaktionskosten deine Gewinne auffressen und wie du sie minimieren kannst, um dein Vermögen zu maximieren.

Wie können Sie für Ihre Kinder in 2026 investieren?

Sichern Sie ihre Zukunft. Erfahren Sie, wie Sie am besten für Ihre Kinder in der Schweiz investieren können – von Jugendkonten bis zum Kauf von ETFs in ihrem Namen.

Sollten Sie ChatGPT für Ihren Investitionsplan verwenden?

ChatGPT ist in der Lage, Anlagefragen zu beantworten. Sollten Sie sich also auf ChatGPT verlassen, wie auf einen Finanzberater? Ich habe ihm Fragen gestellt, um das herauszufinden.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber