Das Drei-Fonds-Portfolio macht das Investieren einfach – 3 Fonds genügen

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Beim Investieren gibt es etwas Grundlegendes: Man muss das Investieren einfach halten! Leider gibt es viele ETFs und Indizes. Wie können Sie Ihr Portfolio auswählen?

Dies ist eine wichtige Frage, über die Sie einige Zeit nachdenken sollten. Meines Erachtens gibt es keine Einheitsinvestition, die für alle passt. Viele Arten von Investitionen funktionieren. Sie werden einige Kenntnisse und Zeit benötigen, damit es bei einigen von ihnen funktioniert. Das Drei-Fonds-Portfolio ist ein einfaches Portfolio, das aus drei Fonds besteht und für die meisten Menschen geeignet sein sollte.

In diesem Artikel geht es um zwei wichtige Dinge: Ihre Vermögensaufteilung und das Drei-Fonds-Portfolio. Da es auch einige direkte Varianten des Drei-Fonds-Portfolios gibt, gehe ich auch auf diese ein!

Zuweisung zu Anleihen

Bevor wir auf die Details des Drei-Fonds-Portfolios selbst eingehen, müssen wir noch etwas anderes erwähnen. Wir haben schon früher Anleihen gedeckt. Sie sind eine sicherere Anlage als Aktien, aber sie sind nicht risikofrei. Und sie haben in der Vergangenheit schlechtere Renditen erzielt als Aktien. Menschen verwenden Anleihen in einem Portfolio, um Risiko und Volatilität zu reduzieren.

Der Anteil der Anleihen in Ihrem Portfolio wird als Asset Allocation bezeichnet. Der Prozentsatz der Anleihen in Ihrem Portfolio bestimmt, wie konservativ Ihr Portfolio ist. Die Wahl Ihrer Vermögensaufteilung ist ein wichtiger Schritt. Und Sie sollten es nicht auf die leichte Schulter nehmen.

In der Gemeinschaft gibt es eine allgemeine Faustregel. Das heißt, dass Sie Ihr Alter für die Zuteilung von Anleihen verwenden sollten. Wenn Sie 40 Jahre alt sind, legen Sie 40 % Ihres Portfolios in Anleihen an. Diese Regel ist eine gute Faustformel. Es handelt sich jedoch lediglich um eine Faustregel. Und sie ist meiner Meinung nach ziemlich konservativ. Die meisten jungen Leute brauchen keinen so hohen Anteil an Anleihen in einem Portfolio.

Wenn Sie das Gefühl haben, dass Sie mehr Anleihen wollen, sollten Sie dies tun. Wenn Sie das Gefühl haben, dass Sie keine Anleihen brauchen, ist das nicht schlimm. Mehrere persönliche Finanzblogger verwenden keine Anleihen. Sie müssen die Gründe für Ihre Wahl verstehen. Sie sollten nicht beschließen, keine Anleihen zu besitzen, nur weil jemand anderes dies nicht tut. In diesem Fall sollten Sie sich auf eine höhere Volatilität einstellen.

Denken Sie daran, dass es für Sie schwierig sein kann, in einem Abschwung nicht zu verkaufen und große Verluste zu realisieren, wenn Sie keine angemessene Vermögensaufteilung haben.

Ich besitze keine Anleihen. Es gibt mehrere Gründe, warum ich keine Anleihen in meinem ETF-Portfolio besitze.

Erstens sind die Schweizer Anleihen derzeit schlecht. Schweizer Anleihen weisen derzeit eine negative Rendite auf. Sie werden also mit dieser Investition garantiert Geld verlieren. Ich würde dringend davon abraten, diese Investition zu tätigen. Bargeld ist jetzt eine bessere Investition.

Zweitens habe ich ein großes Rentenkonto(meine zweite Säule). Diese Rente ist nicht aggressiv investiert. Ich kann keine Gegenleistung für dieses Geld erwarten. Daher betrachte ich meine staatliche Rente als Anleihen. Das heißt, ich brauche keine weiteren Anleihen.

Schließlich möchte ich einen aggressiven Ansatz verfolgen, da ich noch jung bin und es mir leisten kann. Möglicherweise werde ich meine Allokation in Anleihen in Zukunft ändern.

Letztendlich liegt es immer an Ihnen. Wenn Sie Zugang zu besseren Anleihen wie US-Anleihen haben, können Sie diese in Ihr Portfolio aufnehmen. Machen Sie nicht den gleichen Fehler wie ich und investieren Sie einen sehr geringen Betrag in Anleihen. Weniger als 10 %, die in Anleihen investiert sind, lohnen sich nicht. Entweder Sie investieren nichts in Anleihen, wie ich es tue, oder Sie investieren mindestens 20 %. Denken Sie an die Grundregel: Halten Sie es einfach (und dumm!).

Weitere Informationen finden Sie in einem Artikel über die Vermögensaufteilung.

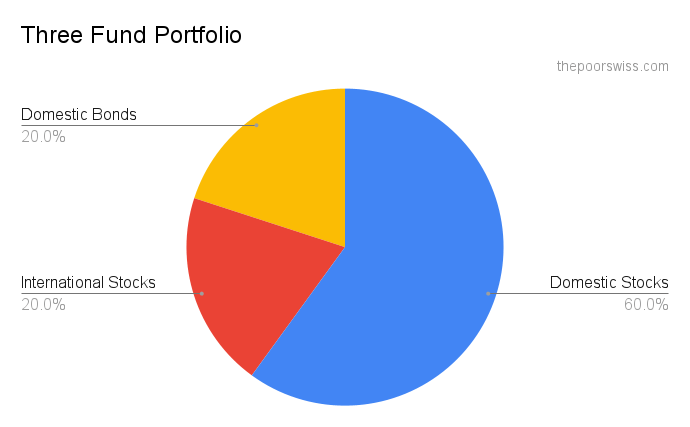

Das Drei-Fonds-Portfolio

Das Drei-Fonds-Portfolio ist, wie der Name schon sagt, ein Portfolio, das nur aus drei Fonds besteht:

- Ein inländischer Rentenfonds. Zum Beispiel der Vanguard Total Bond Market ETF (BND).

- Ein inländischer Aktienfonds. Zum Beispiel der Vanguard Total Stock Market ETF (VTI).

- Ein internationaler Aktienfonds. Zum Beispiel der Vanguard FTSE All-World ex-U.S. ETF (VEU)

Mit diesem Portfolio haben Sie inländische Aktien, internationale Aktien und Anleihen in Ihrem Portfolio. Dieses Portfolio ist eine großartige, einfache Möglichkeit zur Diversifizierung in verschiedene Vermögenswerte und verschiedene Länder. Diese Strategie wird in mehreren Büchern empfohlen, zum Beispiel in The Bogleheads guide to investing.

Die Allokation in Anleihen ist einfach. Es ist diejenige, die Sie im vorherigen Abschnitt ausgewählt haben. Was den Rest betrifft, so liegt die Entscheidung bei Ihnen. Es gibt mehrere Modelle, aber keine globale Einigung. Sie können zu 50 % im Inland und zu 50 % im Ausland tätig sein. Oder Sie können 75 % im Inland und 25 % im Ausland buchen. Meiner Meinung nach hängt es vor allem davon ab, wie sehr unser Land den Weltmarkt repräsentiert. Wenn Sie in den USA leben, halte ich 50 % oder 75 % für sinnvoll. Aber für die Schweiz wäre das nicht sinnvoll.

Wenn Sie sich beispielsweise für einen Anteil von 40 % an Anleihen entschieden haben. Sie können den Weg der 50 % gehen und 30 % Ihres Portfolios in inländische Aktien investieren. Und 30 % Ihres Portfolios in internationale Aktien. Oder Sie können den 75%igen Weg gehen und 45% in inländische und nur 15% in internationale Aktien investieren.

Drei-Fonds-Portfolio außerhalb der USA

Sind Sie bereit, die Kontrolle über Ihre finanzielle Zukunft zu übernehmen? Dieses Buch ist Ihr ultimativer Leitfaden für den Vermögensaufbau durch kluges Investieren in der Schweiz.

Dieses Handbuch entmystifiziert Schritt für Schritt die Welt der Aktien und ETFs und versetzt Sie in die Lage, selbstbewusst zu Ihren eigenen Bedingungen zu investieren.

Das Drei-Fonds-Portfolio wurde zunächst für die Vereinigten Staaten entwickelt. Es ist ein guter Fonds. Die meisten Beispiele für das Drei-Fonds-Portfolio werden jedoch stark an den amerikanischen Aktienmarkt gebunden sein.

Wenn ich in den Vereinigten Staaten leben würde, würde ich ein Drei-Fonds-Portfolio verwenden. Wenn Sie aber nicht, wie ich, in den Vereinigten Staaten leben, müssen Sie sich ein wenig an Ihr System anpassen. Die USA sind ein besonderer Fall, weil ihr Aktienmarkt einen großen Teil des gesamten Weltaktienmarktes ausmacht. Die US-Aktien machen die Hälfte des Weltaktienmarktes aus. Das bedeutet, dass Ihre Anlage in inländische Aktien sehr breit gestreut ist.

Andererseits macht der Schweizer Aktienmarkt 2,5 % des gesamten Aktienmarktes aus. Es ist also weniger sinnvoll, einen großen Teil Ihres Portfolios in Ihrem Heimatland anzulegen.

Ich würde sagen, dass die Aufteilung auf inländische und internationale Aktien stark davon abhängt, wie gut sich Ihr heimischer Aktienmarkt entwickelt. Und auch, wie groß sie ist.

Ich investiere 20% meines Portfolios in Schweizer Aktien und verwende dazu einen gut diversifizierten Indexfonds. Mindestens 10 % inländische Aktien sind für die meisten Aktienmärkte sinnvoll. Sie müssen sich darüber im Klaren sein, dass dies wahrscheinlich der einzige Fonds in Ihrer Landeswährung sein wird. Die übrigen Mittel werden in Fremdwährungen gehalten. Dies wird also zu mehr Volatilität führen.

Um reale Ergebnisse zu erhalten, habe ich die Ergebnisse eines Portfolios mit einer variierenden Allokation in Schweizer Aktien simuliert. In der Praxis haben sich 20% bis 40% Schweizer Aktien bewährt. Diese Simulation zeigt auch, dass das Währungsrisiko größer ist, als den meisten Menschen bewusst ist. Daher sollten Sie einen Teil Ihres Portfolios in Ihrer Landeswährung halten.

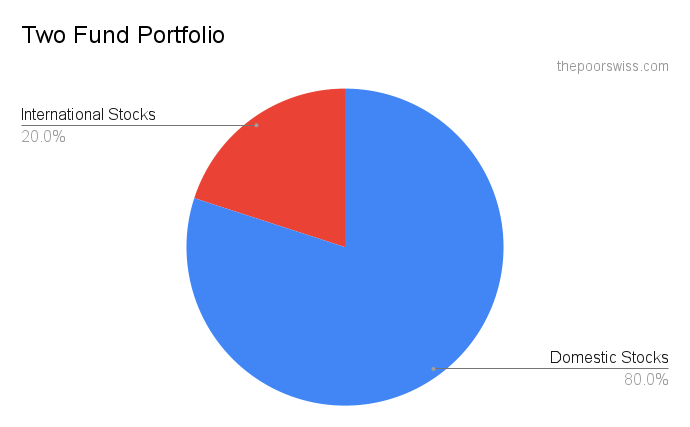

Das Zwei-Fonds-Portfolio

Ein weiteres sehr beliebtes Portfolio ist das Zwei-Fonds-Portfolio. Davon gibt es mehrere Varianten. Ich glaube nicht, dass es eine einzige populäre Version für das Zwei-Fonds-Portfolio gibt.

Die erste Version ist einfach das Drei-Fonds-Portfolio, aber ohne Anleihen. Wenn Sie nicht beabsichtigen, Anleihen zu halten, bleibt Ihnen ein Zwei-Fonds-Portfolio. Sie behalten einen inländischen Aktienfonds und einen internationalen Aktienfonds.

Es gibt auch Leute, die nicht gerne in internationale Aktien investieren. Daher sind sie zum Zwei-Fonds-Portfolio zurückgekehrt. Sie haben einen inländischen Rentenfonds und eine inländische Aktienanleihe. Ich mag eine starke internationale Vielfalt. Aber das ist vor allem eine Frage der Vorliebe. Niemand kann die Zukunft kennen. Viele Menschen glauben, dass sie das können, aber sie werden eines Besseren belehrt. Es ist immer eine gute Idee, nicht alle Eier in einen Korb zu legen.

Und schließlich gibt es Leute, die einen einzigen Fonds für inländische und internationale Aktien nutzen. Einige Fonds halten Anteile an allen Aktien des gesamten Weltmarktes, z. B. der Vanguard Total World Stock Market (VT) ETF. Die Verwendung eines globalen Weltaktienmarkts und eines inländischen Rentenfonds führt zum gleichen Ergebnis wie das Drei-Fonds-Portfolio. Der Hauptunterschied besteht darin, dass Sie die Aufteilung zwischen Inland und Ausland nicht wählen können. Aber Sie werden eine nach Marktkapitalisierung gewichtete Allokation von inländischen gegenüber internationalen Anlagen haben, was nicht schlecht ist!

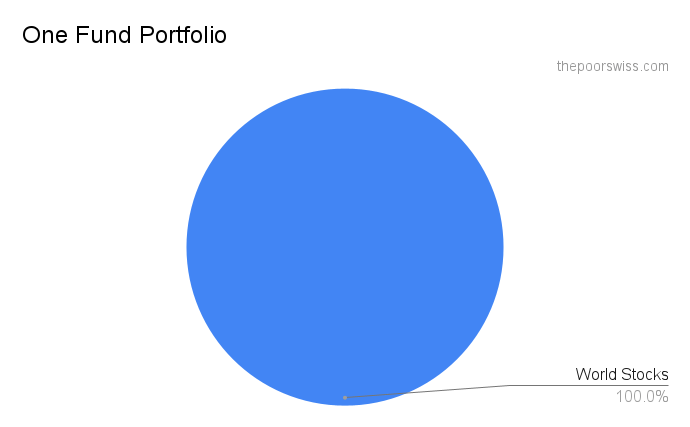

Das Ein-Fonds-Portfolio

Warum die Dinge nicht noch einfacher machen? Das Drei-Fonds-Portfolio ist überschaubar, aber wir können es besser machen. Das einfachste Portfolio von allen ist das Ein-Fonds-Portfolio. Es gibt viele Möglichkeiten, ein Ein-Fonds-Portfolio zu erstellen.

Das sinnvollste Ein-Fonds-Portfolio ist meines Erachtens jedoch eines mit nur einem globalen Weltfonds. Der Vanguard Total World Stock Market (VT) ETF ist das beste Beispiel dafür. Das bedeutet, dass Sie Aktien aus allen Ländern der Welt haben werden. Auf diese Weise lässt sich ein Portfolio sehr einfach verwalten. Und das ist auch gut so, denn Sie müssen nicht neu austarieren!

Der einzige Nachteil ist meiner Meinung nach, dass Sie wahrscheinlich nur Fremdwährungen in Ihrem Portfolio haben werden, wahrscheinlich in USD. Wenn Sie in den Vereinigten Staaten leben, ist das keine große Sache. Sie können sich auch gegen Ihre Heimatwährung absichern. Aber Währungsabsicherungen sind für langfristige Anlagen nicht sehr sinnvoll.

Ein weiteres Ein-Fonds-Portfolio besteht darin, einfach den gesamten Inlandsmarkt zu halten. Es ist schlimmer, als den gesamten Aktienmarkt zu halten, aber vielleicht auch einfacher. Sie haben kein Währungsrisiko. Und Sie sollten besser wissen, in was Sie investieren. Aber wenn der heimische Aktienmarkt völlig zusammenbricht, können Sie unter Umständen noch viele Jahre lang Geld abheben. Dennoch ist es für einen US-Anleger keine schlechte Idee, nur den gesamten US-Aktienmarkt zu halten.

Ein weiteres Beispiel für ein Ein-Fonds-Portfolio sind die Zielrentenfonds. Diese Mittel richten sich nach Ihrem Renteneintrittsjahr. Je nachdem, wie viele Jahre noch verbleiben, ändern sie ihre Anleihenallokation im Laufe der Zeit. Auf diese Weise sollten Sie in der Lage sein, einen einzigen Fonds zu besitzen. Aber wenn man sich die Details ansieht, ist es nicht so perfekt. Und sie ist auch nicht für jedes Land verfügbar.

Zusammenfassung

Sie sollten nun eine bessere Vorstellung von den Arten der vorhandenen Portfolios haben.

Das Drei-Fonds-Portfolio und seine Varianten mit einem und zwei Fonds sind am beliebtesten. Sie sind auch die einfachsten. Deshalb habe ich mich entschieden, zuerst über sie zu sprechen. In Anbetracht des Zustands der Anleihen in Europa und der kleinen Aktienmärkte hierzulande sind diese Fonds möglicherweise nicht direkt für europäische Anleger geeignet.

Das Wichtigste an diesen Fonds ist jedoch, dass sie einfach sind. Ich bin der festen Überzeugung, dass es wichtig ist, Investitionen einfach zu halten. Wenn Sie es einfach halten, vermeiden Sie Fehler, weil Sie denken, dass Sie schlauer sind als alle anderen (das sind Sie nicht, und ich auch nicht).

Ein weiterer Punkt, den Sie beachten müssen, ist, dass viele Portfolios, die Sie sehen, auf die Vereinigten Staaten zugeschnitten sind. Dies gilt insbesondere für das Drei-Fonds-Portfolio. Der Aktienmarkt in der Schweiz ist 25 Mal kleiner (und drei Unternehmen machen die Hälfte davon aus). Sie können nicht auf dieselbe Weise investieren wie ein U.S.-Bürger.

Wenn Sie nicht viel über Investitionen wissen, sollten Sie die Dinge einfach halten. In einem der nächsten Artikel werde ich über alternative Portfolios sprechen. Sie sind etwas fortschrittlicher, aber die Ergebnisse sind letztlich ähnlich.

Ich persönlich habe ein Zwei-Fonds-Portfolio. Ich investiere 80 % meines Portfolios in einen Weltbörsenfonds. Und die 20 % sind für inländische Aktien bestimmt.

Wenn Sie weitere Beispiele für sehr einfache Portfolios suchen, finden Sie eine Vielzahl von „Lazy Portfolios“.

Wenn Sie Ihr Portfolio von Grund auf neu gestalten wollen, sollten Sie lesen , wie Sie Ihr ETF-Portfolio von Grund auf neu gestalten.

Was halten Sie von dem Drei-Fonds-Portfolio? Welche Art von Portfolio verwenden Sie?

Mehr zum Lesen

Der vollständige Leitfaden zur Vermögensallokation

Aktien vs. Anleihen. Erfahre, was Asset Allocation ist, warum sie 90 % deiner Anlageerträge bestimmt und wie du den richtigen Mix für deine Ziele auswählst.

ETF-Portfolio mit europäischen ETFs für 2026

Erstelle ein einfaches Portfolio. Entdecke die besten europäischen ETFs, um ein diversifiziertes und kostengünstiges Anlageportfolio aufzubauen, das Schweizer Anlegern zur Verfügung steht.

Wie funktionieren Anleihen und Anleihefonds?

Anleihen vs. Anleihefonds. Erfahren Sie mehr über die wichtigsten Unterschiede zwischen dem Halten einzelner Anleihen und dem Investieren in Anleihefonds und welche Option für Ihr Portfolio besser geeignet ist.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber