7 Portefeuilles paresseux pour simplifier l’investissement

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Nous avons déjà parlé du fameux portefeuille à trois fonds et de ses variantes. Il s’agit d’un portefeuille simple composé de seulement trois fonds. Il est simple à gérer, mais très efficace et diversifié. Nous avons également vu les portefeuilles à deux fonds et à un fonds. Ils sont encore plus simples et présentent de nombreux avantages. Ces deux types de portefeuilles sont appelés portefeuilles paresseux. Ce sont les portefeuilles paresseux les plus connus.

Mais il existe des portefeuilles plus paresseux que ceux-ci. Les gens ont proposé beaucoup plus de portefeuilles au fil des ans. Dans cet article, je couvre davantage de ces portefeuilles. On les appelle des portefeuilles paresseux parce qu’ils utilisent tous des fonds indiciels. Et vous pouvez conserver la répartition des différents fonds pendant de nombreuses années.

Au lieu de choisir des actions, ce qui est difficile, vous choisissez des fonds d’actions ou des fonds d’obligations. Vous pouvez utiliser des fonds communs de placement ou des fonds négociés en bourse (ETF), selon ce que vous préférez et ce à quoi vous avez accès.

Classification des stocks

Avant de couvrir les différents portefeuilles de paresseux, nous devons couvrir quelque chose de nouveau. De nombreux fonds n’investissent pas dans toutes les actions d’un indice. Mais au lieu de cela, ils investissent dans une catégorie d’actions. Il existe de nombreuses catégories d’actions. Il est essentiel de connaître les différentes catégories pour comprendre dans quoi votre fonds investit.

Tout d’abord, les gens classent les actions par taille. La taille d’une entreprise est sa capitalisation boursière. Les entreprises sont généralement classées selon trois catégories différentes :

- Grandes entreprises : Généralement, les entreprises dont la capitalisation boursière est supérieure à 10 milliards d’USD.

- Moyenne : Généralement, les entreprises dont la capitalisation boursière est comprise entre 1 et 10 milliards USD.

- Petite : généralement, les entreprises dont la capitalisation est inférieure à 1 milliard USD.

Je dis « généralement » car cela dépend du marché. Le terme « grand » n’a pas forcément la même signification pour le marché américain que pour le marché suisse. Nous n’avons pas en Suisse d’entreprises dont la capitalisation s’élève à mille milliards de dollars ! D’une manière générale, les petites capitalisations sont plus volatiles mais offrent plus de possibilités de rendement. Mais ce n’est pas toujours vrai dans tous les types de marché.

Ensuite, les gens classent également les actions par style. Il existe deux styles principaux :

- Croissance : L’entreprise se développe rapidement et devrait continuer à se développer rapidement.

- Valeur : L’entreprise se négocie à un prix supérieur à sa valeur réelle. Les gens calculent la valeur réelle différemment. Il est généralement basé sur les bénéfices, les dividendes, les valeurs comptables, etc.

- Mélange : L’entreprise se situe entre la croissance et la valeur.

Certaines personnes n’investissent que dans des actions de croissance, et d’autres investisseurs ne choisissent que des actions de valeur. Warren Buffet est un excellent exemple d’investisseur axé sur la valeur.

Et puis, vous pouvez combiner les deux étiquettes pour obtenir quelque chose comme une petite valeur ou un grand mélange. Vous trouverez de nombreux fonds pour chaque combinaison de ces labels. Et certains portefeuilles paresseux sont basés sur ces combinaisons.

1. Portefeuille Core-Four

Après les portefeuilles à trois fonds, voici un portefeuille à quatre fonds. Le Core Fund Portfolio, de Rick Ferri, est un portefeuille simple composé de quatre fonds seulement. Il est très proche d’un portefeuille à trois fonds.

Vous pouvez construire le portefeuille Core-Four comme ceci :

- Fonds d’obligations nationales : Utilisez votre allocation obligataire

- Fonds d’actions nationales : Utilisez 50 % des fonds restants

- Fonds d’actions internationales : Utilisez 40 % des fonds restants

- Fonds de placement immobilier (FPI) : Utilisez 10 % des fonds restants

C’est la même chose qu’un portefeuille à trois fonds avec un fonds REIT supplémentaire. Par rapport au portefeuille à trois fonds, il y a une préférence pour les FPI. Même si le portefeuille à trois fonds ne comporte pas de FPI, celles-ci sont incluses dans les actions nationales. Si vous souhaitez accorder plus d’importance aux REIT, ce fonds est une bonne idée. Si vous préférez considérer les FPI en fonction de leur poids de capitalisation boursière, utilisez le fonds d’actions nationales.

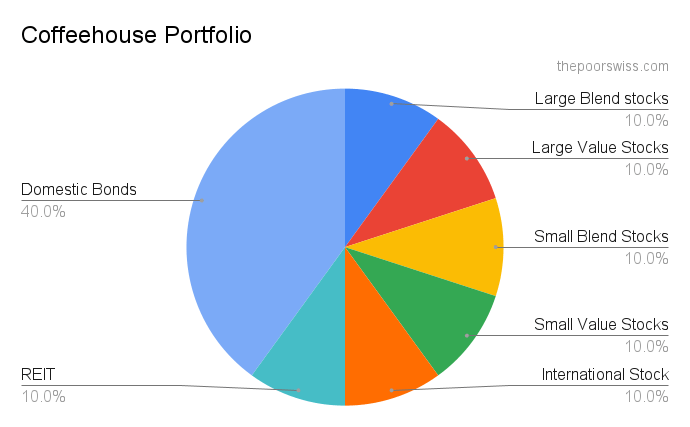

2. Portefeuille du café (Bill Schultheis)

Bill Schultheis est l’auteur de The Coffeehouse portfolio. Pour mémoire, il est également l’auteur de The Coffeehouse Investor. Il est légèrement différent des autres portefeuilles que nous avons vus jusqu’à présent. Il utilise une allocation fixe de 40% pour les obligations. L’allocation domestique est tranchée pour chaque classe. L’allocation internationale utilise un seul fonds.

Voici l’allocation complète du portefeuille Coffeehouse :

- Fonds d’actions à grande capitalisation : 10%

- Fonds d’actions de grande valeur : 10%

- Fonds d’actions à petite capitalisation : 10%

- Fonds de petites actions de valeur : 10%

- Fonds d’actions internationales : 10%

- Fonds REIT : 10%

- Obligations nationales : 40%

Par rapport à d’autres portefeuilles paresseux que nous avons vus auparavant, celui-ci a une allocation internationale très faible. Et une allocation obligataire très élevée. À mon avis, il s’agit d’un portefeuille très conservateur. La répartition des obligations doit évoluer avec le temps.

Nous ne devrions pas fixer la répartition des obligations de cette manière. Vous pouvez toujours utiliser ce portefeuille avec une allocation obligataire plus faible. Il suffit de garder les autres fonds dans la même proportion globale.

De plus, je pense que sept fonds, c’est déjà trop à gérer. Il commence à ne plus être aussi paresseux !

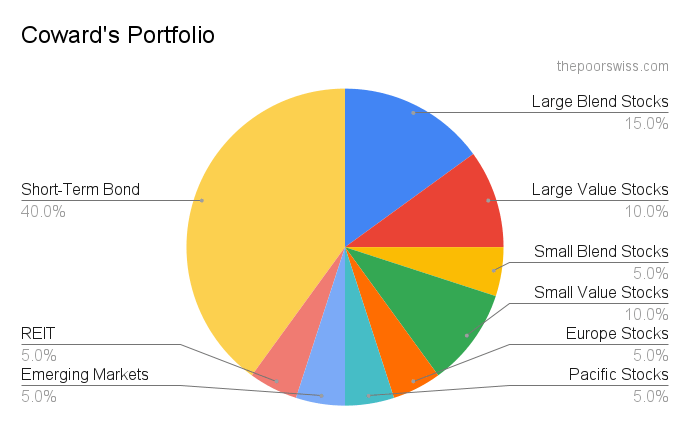

3. Le portefeuille de Coward (William Bernstein)

William Bernstein a élaboré sur Le portefeuille du lâche. Il est l’auteur bien connu de The Intelligent Asset Allocator et The Four Pillars of Investing. Ce portefeuille est encore plus compliqué que celui du Coffeehouse. Il découpe également l’allocation domestique. Mais il le mélange avec un fonds pour le marché boursier national. Et plusieurs régions forment l’allocation internationale.

Voici la répartition du portefeuille du Coward :

- Fonds d’actions à grande capitalisation : 15%

- Fonds d’actions de grande valeur : 10%

- Fonds d’actions à petite capitalisation : 5%

- Fonds de petites actions de valeur : 10%

- Europe Stocks Fund : 5%

- Pacific Stocks Fund : 5%

- Fonds d’actions des marchés émergents : 5%

- Fonds REIT : 5%

- Fonds d’obligations à court terme : 40%

Là encore, ce portefeuille a une faible allocation internationale et une forte allocation obligataire. Je pense également que la part des obligations est trop élevée pour la plupart des gens. Je pense que ce portefeuille est trop compliqué. Il n’est pas judicieux de diviser les actions internationales en plusieurs fonds différents.

Cela signifie que vous pesez les différentes régions au lieu de considérer leur capitalisation boursière. Et de nombreuses allocations sont trop petites, ce qui complique l’équilibre. Une autre différence est que le portefeuille utilise des obligations à court terme, alors que la plupart des portefeuilles utilisent une combinaison d’obligations.

4. Portefeuille indiciel idéal (Frank Armstrong)

Frank Armstrong a créé le Portefeuille indiciel idéal. Frank Armstrong est l’auteur de The Informed Investor. Le portefeuille indiciel idéal est assez similaire au portefeuille de Coward. Mais il ne découpe pas les actions internationales et en possède davantage. Et il a une allocation d’obligations plus faible.

Voici la répartition finale du Portefeuille indiciel idéal :

- Fonds d’actions à grande capitalisation : 7

- Fonds Large Value Stocks : 9

- Fonds d’actions à petite capitalisation : 6

- Fonds de petites actions de valeur : 9

- Fonds d’actions internationales : 31%

- Fonds REIT : 8

- Fonds d’obligations à court terme : 30%

Je ne comprends pas exactement les chiffres. Néanmoins, je pense que ce portefeuille a plus de sens que le précédent. Il a plus d’allocation internationale et moins d’obligations. Il y a beaucoup d’actions à petite capitalisation par rapport aux autres. Cela peut lui donner un avantage. Mais cela dépendra du marché.

Mais, il est probablement trop compliqué pour la plupart des investisseurs. Maintenir l’équilibre d’une si petite allocation est source de beaucoup d’ennuis. Je préfère moins de fonds et des allocations plus élevées.

5. Lazy Portfolio (David Swenson)

David Swenson, l’auteur de The Unconventional Success, a conçu le Lazy Portfolio. Il est plus simple puisqu’il n’y a pas de découpage en plusieurs classes. La principale différence entre les portefeuilles précédents est qu’il y a deux fonds obligataires au lieu d’un. Elle utilise également beaucoup de biens immobiliers.

Voici la répartition du portefeuille paresseux :

- Stocks nationaux : 30%

- Marchés développés internationaux : 15%

- Marchés émergents : 10%

- Immobilier : 15%

- Obligations nationales du Trésor : 15%

- Titres nationaux du Trésor protégés contre l’inflation : 15%

J’aime que ce portefeuille paresseux ne tranche pas sur les différentes catégories d’actions. Mais pour moi, il y a trop d’immobilier dans ce portefeuille. Je ne suis pas un grand fan de l’immobilier. Mais ce n’est que mon opinion. Et la différence entre les obligations est un peu compliquée.

6. Portefeuille All-Weather (Ray Dalio)

Le All-Weather Portfolio est un portefeuille introduit par le gestionnaire de fonds spéculatifs Ray Dalio. L’idée de ce portefeuille est d’essayer de faire bien tout le temps. Il ne s’agit pas d’un portefeuille optimisé pour le rendement. Mais optimisé pour travailler pendant n’importe quelle période financière.

Cette particularité le rend très populaire. Nombreux sont ceux qui apprécient d’avoir un portefeuille qui se comporte bien en période de marché haussier et baissier. Ce portefeuille est un portefeuille conservateur qui trouve un écho auprès de nombreuses personnes.

Voici l’allocation du portefeuille All-Weather :

- 40% Obligations à long terme

- 30% de stocks

- 15% Obligations à moyen terme

- 7,5% d’or

- 7,5 % Produits de base

J’aime le fait que ce portefeuille paresseux se porte bien à tout moment. Cependant, ce n’est pas le meilleur portefeuille paresseux si vous souhaitez obtenir des rendements élevés. Mais si vous souhaitez un portefeuille conservateur qui résistera à la plupart des tempêtes financières, ce produit pourrait vous intéresser.

Le problème de ce portefeuille est qu’il est difficile de le répliquer en Suisse ou en Europe. Les obligations ont actuellement un rendement négatif. Il serait donc difficile d’avoir une allocation aussi importante en obligations et aussi peu d’actions.

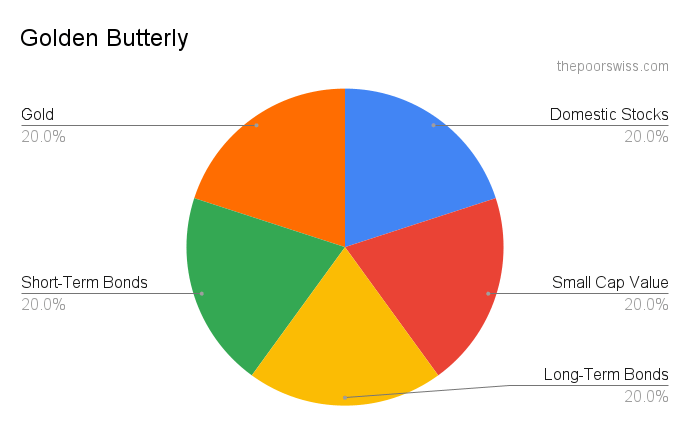

7. Golden Butterfly

Enfin, nous examinons le portefeuille Golden Butterfly. Ce portefeuille est conçu pour égaler les rendements de l’ensemble du marché boursier tout en réduisant considérablement la volatilité. C’est également un portefeuille très populaire de nos jours.

Voici l’allocation du portefeuille Golden Butterfly :

- 20% Actions nationales

- 20 % d’actions de valeur à petite capitalisation

- 20% Obligations à long terme

- 20% Obligations à court terme

- 20% d’or

Le Golden Butterfly est probablement le portefeuille qui a le plus de sens pour moi. J’apprécie le fait qu’il soit réparti uniformément et qu’il n’y ait pas de petites allocations. Il sera facile de rééquilibrer un tel portefeuille. Cependant, si vous n’êtes pas aux États-Unis, vous ne pouvez pas le reproduire correctement.

Pour moi, ce portefeuille est trop conservateur. L’allocation de 40 % en obligations est trop importante pour moi. Mais j’aime aussi la répartition entre les actions et les actions de valeur à petite capitalisation. Et nous avons vu que l’ajout d’or à un portefeuille peut être très judicieux.

Conclusion

Comme vous pouvez le constater, il existe de nombreux portefeuilles paresseux différents.

Vous connaissez maintenant sept autres portefeuilles paresseux. Et il y en a beaucoup d’autres. Toutefois, je n’investirais pas dans ces entreprises. Mais ils peuvent être intéressants pour certains d’entre vous. Ils sont trop compliqués pour la plupart des investisseurs. Et la plupart d’entre eux ont également trop d’obligations. Chaque investisseur doit décider de son allocation obligataire. Il ne faut pas le graver dans la pierre dans un portefeuille.

Je suis un partisan de la simplicité dans un portefeuille. Votre allocation devrait utiliser des pondérations basées sur la capitalisation boursière, avec une petite préférence nationale. Même si je ne préconise pas ces portefeuilles, il est essentiel d’avoir une vision large des possibilités d’investissement.

Un autre problème avec la plupart de ces portefeuilles paresseux est qu’ils sont difficiles à traduire dans les pays européens. Ici, les obligations ne sont pas aussi bonnes qu’aux États-Unis. Il n’est pas très judicieux d’investir dans des obligations négatives. De plus, le marché boursier étant minuscule, nous devons augmenter l’allocation internationale.

Dans le prochain article de la série, je traiterai des fonds de retraite cibles. Il s’agit de fonds de fonds spécialement conçus pour la retraite. Un fonds de retraite cible est encore plus paresseux qu’un portefeuille paresseux puisque vous ne devez conserver qu’un seul fonds.

Si vous voulez un exemple, vous pouvez regarder mon portefeuille. Sinon, je recommande de s’en tenir au portefeuille à trois fonds.

Que pensez-vous de ces portefeuilles ? En suivez-vous un ?

Prochains articles

Les 5 types d’ordres de bourse les plus utilisés pour investir

Au prix du marché ou à cours limité ? Découvrez les différents types d’ordres boursiers, quand les utiliser et comment éviter des erreurs coûteuses lors de l’achat d’actions.

Mes 11 plus grandes erreurs d’investissement – Comment les éviter !

Évitez les erreurs coûteuses. Découvrez les erreurs d’investissement les plus courantes chez les débutants et apprenez à protéger votre portefeuille contre les pertes inutiles.

Le portefeuille à trois fonds rend l’investissement simple – 3 fonds suffisent

Un portefeuille à trois fonds est un moyen très simple, mais très efficace, d'investir. Il est particulièrement adapté aux débutants qui ne savent pas dans quoi investir.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT