Comment financer une voiture en 2026?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Nous envisageons actuellement d’acheter une nouvelle voiture. Nous sommes donc confrontés à la question du financement de notre nouvelle voiture.

Devons-nous payer en espèces ? Devrions-nous recourir au leasing ou à un prêt automobile ? J’ai fait des recherches pour savoir ce que nous devrions faire.

Cet article partage tout ce que j’ai appris sur les différentes façons de financer une voiture et sur celles qui conviennent le mieux à chaque situation.

Moyens de financement d’une voiture

Lorsque vous souhaitez acheter une voiture, plusieurs options s’offrent à vous pour financer cette dépense.

La première option consiste évidemment à l’acheter au comptant. Il ne s’agit pas nécessairement de notes physiques. Le paiement se fait généralement par virement bancaire. Mais la voiture doit être entièrement payée avant que vous puissiez la conduire. À ce stade, le véhicule vous appartient.

La deuxième option est le leasing, un choix populaire pour l’achat d’une nouvelle voiture. C’est aussi la plus compliquée de toutes les options. Au lieu de payer un montant important à l’avance, vous payez un certain montant chaque mois pendant une période donnée. Vous pourrez acheter la voiture à la fin de la période. En effet, avec le leasing, le véhicule ne vous appartient pas. Il appartient à la banque.

La troisième option consiste à obtenir un prêt automobile auprès de votre banque. Cette forme de financement est très similaire à une hypothèque. Vous pourriez devoir payer un petit acompte initial. Ensuite, chaque mois, vous verserez un montant donné pour rembourser le prêt et payer les intérêts à la banque. Dans ce cas, la voiture est à vous tant que vous payez vos factures. Si vous n’effectuez pas vos paiements, la banque peut récupérer la voiture et la vendre pour compenser sa perte.

La dernière option pour financer une voiture est le prêt sur marge (prêt Lombard). Il s’agit d’un prêt accordé par votre courtier, avec votre portefeuille en garantie. Dans ce cas, vous pouvez emprunter un certain pourcentage de la valeur de votre portefeuille sous forme de liquidités et acheter la voiture en totalité avec cet argent.

Comment choisir entre ces différentes méthodes ? Tout d’abord, nous devons mieux les connaître car les gens ignorent beaucoup de choses.

Achat d’une voiture en espèces

L’achat intégral d’une voiture au comptant est l’option la plus simple pour financer une voiture.

Dans ce cas, vous avez besoin de la valeur totale de la voiture avant de pouvoir l’acheter. Une fois la transaction effectuée, la voiture vous appartient entièrement. Il n’y a pas de conditions d’assurance puisque la voiture vous appartient.

L’un des avantages du paiement intégral de la voiture est que vous bénéficiez généralement d’une réduction par rapport au paiement par le biais d’un crédit-bail. Cette remise est généralement comprise entre 5 et 10 %, mais peut varier d’un concessionnaire à l’autre.

Achat d’une voiture avec leasing

Le leasing est une option très populaire pour financer une voiture de nos jours.

La principale raison de cette popularité est qu’elle permet aux gens d’acheter des voitures qu’ils ne pourraient pas s’offrir sans le crédit-bail. Ainsi, de nombreuses personnes achètent des voitures coûteuses sans disposer d’un revenu élevé. Cela a rendu le leasing très impopulaire dans la communauté financière personnelle.

Il est important de savoir que le leasing offre de bonnes conditions pour les voitures neuves, mais que les conditions sont moins bonnes pour les voitures d’occasion. Certains garages ne proposent même pas de leasing pour les voitures d’occasion.

Le crédit-bail est plus compliqué qu’on ne le pense. Tout d’abord, vous devez parfois verser un acompte initial. Cet acompte peut varier considérablement d’un fournisseur de leasing à un autre. Ensuite, le leasing est généralement limité à une durée donnée, de 12 à 60 mois. Vous ne pouvez pas restituer la voiture à l’avance sans pénalité.

Enfin, pendant la durée du leasing, la voiture ne vous appartient pas. À la fin du contrat de leasing, vous pouvez acheter la voiture en payant la valeur résiduelle. Mais vous pouvez aussi rendre la voiture.

Les mensualités du leasing sont basées sur la valeur de la voiture (moins l’acompte initial et la valeur résiduelle), la durée du contrat et le taux d’intérêt du leasing.

Lorsque vous achetez une voiture en leasing, vous ne bénéficiez généralement d’aucune réduction. En effet, le prix de base de la voiture sera plus élevé en cas de leasing qu’en cas de paiement intégral. Il existe quelques exceptions à cette règle, mais la marge de négociation est moins grande dans le cas d’un crédit-bail.

En outre, il est essentiel de savoir qu’un contrat de leasing prévoit un nombre maximum de kilomètres par an. À la fin du contrat, vous devez payer la pénalité si vous avez conduit plus que ce montant. Et ces sanctions peuvent être très lourdes.

Dans certains cas, il peut également y avoir des problèmes lorsque la valeur de la voiture est contestée en cas de dommages complets. Si la voiture est détruite à la suite d’un accident, l’assurance et la banque de la voiture peuvent ne pas être d’accord sur la valeur, et vous devrez peut-être payer la différence. Mais c’est un cas très rare.

Pendant le leasing, vous devez conserver une assurance collision complète, l’assurance automobile la plus chère en Suisse. Le fournisseur de crédit-bail (la banque) veut que sa voiture soit protégée.

Les intérêts du leasing ne sont pas déductibles de votre revenu imposable.

Enfin, il est également essentiel de savoir que l’assurance automobile est plus chère pour une voiture en leasing que pour une voiture payée au comptant. Cette différence se situe généralement entre 100 CHF et 500 CHF, selon l’assureur.

Acheter une voiture avec un prêt

La troisième option consiste à financer une voiture au moyen d’un prêt, qu’il s’agisse d’un prêt automobile ou d’un prêt à la marge. Ces deux types de financement sont très similaires dans la manière dont ils s’appliquent à une voiture.

Dans ce cas, vous payez toujours la voiture dans son intégralité, mais vous utilisez l’argent du prêt pour le faire. Comme vous avez payé la voiture en totalité, vous pouvez généralement bénéficier d’une réduction, comme si vous aviez payé au comptant. Pour le concessionnaire automobile, cela ne fait aucune différence.

Contrairement au leasing, la voiture vous appartient intégralement. Vous pouvez donc choisir l’assurance que vous souhaitez.

Un autre avantage par rapport au leasing est que vous pouvez déduire les paiements d’intérêts de votre revenu imposable. Vous pouvez également déduire la dette elle-même de votre patrimoine imposable.

Comparaison pour les non-investisseurs

Malgré ce que je recommande sur ce blog, la vérité est que la plupart des gens n’investissent pas leur argent. Ils n’ont donc pas de coût d’opportunité pour utiliser de grosses sommes d’argent. Nous allons donc d’abord comparer ces quatre méthodes pour financer une voiture sans coût d’opportunité.

Voici les paramètres de ma simulation :

- La valeur de base de la voiture est de 50’000 CHF.

- L’acompte initial est de 5 000 CHF (10 %).

- Les frais de location s’élèvent à 1 % par an.

- Le prêt sur marge coûte 2,50 % par an.

- Le prêt automobile coûte 4,50 % par an.

- Vous bénéficiez d’un escompte de 5% si vous n’avez pas recours au leasing.

- Vous devez payer un supplément de 200 CHF par an pour le leasing.

- La valeur résiduelle de la voiture est de 17’500 CHF.

- Tous les prêts seront accordés pour une durée de 48 mois.

J’ai essayé d’utiliser des chiffres similaires à ceux que j’ai observés chez les concessionnaires automobiles. Vous pouvez parfois trouver des offres plus intéressantes, comme un leasing à 0 %. Et l’acompte initial ainsi que la valeur résiduelle varieront considérablement. Les taux réels sont ceux que j’ai pu observer lors de la rédaction de cet article en mars 2023. Mais en général, le taux du crédit-bail sera inférieur à celui du prêt automobile, et les prêts sur marge se situeront entre les deux.

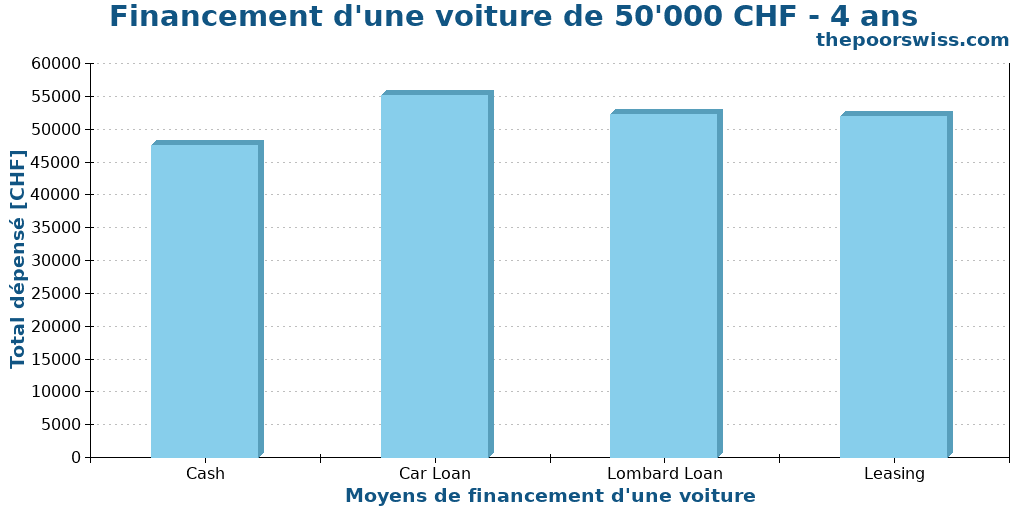

Sur la base de ces paramètres, nous obtenons donc les résultats suivants sur quatre ans :

Comme on pouvait s’y attendre, l’achat intégral d’une voiture est le moyen le moins cher de financer une voiture. En effet, vous bénéficiez d’une réduction et vous n’avez pas d’intérêts supplémentaires à payer, ce qui vous permet d’obtenir le prix le plus bas.

Il est intéressant de noter que le prêt automobile est la pire stratégie pour financer une voiture. La raison en est que le taux d’intérêt est tout simplement trop élevé. Les prêts sur marge et le crédit-bail sont assortis de taux d’intérêt bien plus avantageux que les prêts automobiles.

Enfin, le prêt sur marge et le leasing sont les deuxièmes meilleurs moyens de financer une voiture dans ces conditions, le leasing étant légèrement meilleur. Le prêt sur marge est un peu moins bon en raison du taux d’intérêt plus élevé. Même la prime de prix ne suffit pas à compenser le taux d’intérêt plus élevé.

Certains diront que le leasing est avantageux parce que vous pouvez aussi rendre la voiture et ne pas payer la valeur résiduelle. Comme vous êtes propriétaire de la voiture dans les trois autres cas, il ne s’agit pas d’un argument, et la valeur résiduelle vous revient donc.

Par conséquent, l’achat intégral de la voiture est l’option la plus judicieuse si vous n’investissez pas votre argent. Même un crédit-bail à 0 % est pire !

Dans le pire des cas, les gens perdent environ 7500 CHF en utilisant un prêt automobile. De plus, un prêt à la marge ou un leasing coûte environ 4500 CHF de plus que l’achat intégral de la voiture.

Alors, pourquoi tant de gens ont-ils recours au leasing ? Il y a deux raisons à cela. La première est que les gens ne font pas de recherches. La deuxième et principale raison est que le leasing permet aux gens d’acheter des voitures en fonction de leurs moyens. Et c’est ce que veulent les gens ! C’est la simple et triste vérité.

Pouvoir acheter quelque chose que l’on n’a pas les moyens de s’offrir n’est pas un avantage. Il s’agit d’un risque majeur.

Comparaison pour les investisseurs

Si vous investissez votre argent, un nouveau paramètre doit être pris en compte : le coût d’opportunité. Le coût d’opportunité est le montant que vous perdez en gardant votre argent en dehors de vos investissements.

Je compte sur une moyenne de 5 % par an pour mes investissements. Mon coût d’opportunité sera donc de 5 % par an. Ainsi, si je dépense 1000 CHF, je supporte un coût de 50 CHF par an.

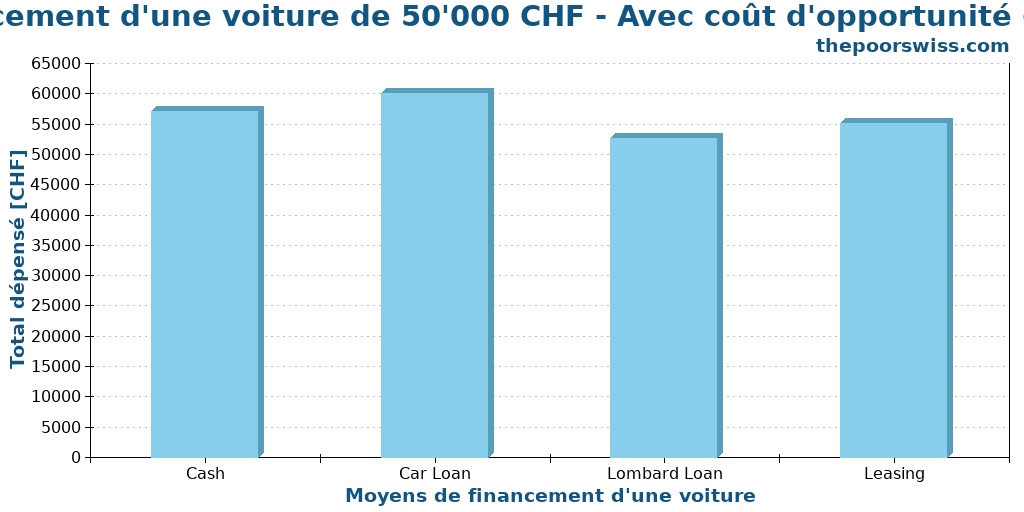

Nous pouvons voir ce qui se passe dans la même simulation que précédemment, mais en ajoutant maintenant le coût d’opportunité :

Nous pouvons constater que les résultats sont très différents si l’on considère le coût d’opportunité. Auparavant, l’achat d’une voiture au comptant était la meilleure option, mais aujourd’hui, elle est devenue l’avant-dernière.

Cette fois, le moyen le moins cher de financer une voiture est de recourir à un prêt sur marge. En effet, cela permet de minimiser le coût d’opportunité en reportant la majeure partie du paiement à plus tard.

Le crédit Lombard est suivi par le leasing, dont le coût d’opportunité est nettement plus élevé, mais dont les coûts sont légèrement inférieurs, comme nous l’avons vu précédemment.

Un autre fait intéressant est que le prêt automobile est une fois de plus le pire moyen de financer une voiture. Avec un prêt automobile, le coût d’opportunité est légèrement supérieur à celui d’un leasing, et les frais généraux sont nettement plus élevés, ce qui en fait une mauvaise option. C’est décevant car ce prêt est spécialement conçu pour les voitures.

Cela signifie-t-il qu’un prêt sur marge est toujours une bonne chose ? Non ! Tout d’abord, vous devez disposer d’un portefeuille substantiel pour obtenir un prêt de 50’000 CHF. Par ailleurs, l’utilisation d’un prêt sur marge comporte des risques importants. Enfin, un prêt sur marge est assorti d’un taux d’intérêt variable qui peut changer quotidiennement. Cela peut jouer en votre faveur mais aussi signifier que votre taux d’intérêt peut augmenter rapidement.

Je dirais que le leasing est une option légèrement meilleure qu’un prêt sur marge, sauf si les taux d’intérêt sont très bas et que vous disposez d’un portefeuille très important, de sorte que votre marge est faible.

Avec un coût d’opportunité plus élevé pour les investisseurs agressifs, l’écart entre un prêt sur marge et un crédit-bail augmente considérablement.

Il est également important de comprendre qu’une prime plus élevée pour ne pas utiliser le crédit-bail profitera également au prêt sur marge. Ainsi, le leasing devient moins intéressant si vous obtenez une prime supérieure à 5 % pour l’achat total de la voiture.

Recommandations

Ces résultats nous permettent de formuler quelques recommandations.

Si vous n’avez pas de coût d’opportunité, vous devriez toujours financer entièrement une voiture. Cela reviendra nettement moins cher que n’importe quel autre moyen de financer une voiture.

Vous devez recourir au crédit-bail ou à un prêt sur marge si vous avez un coût d’opportunité. N’oubliez pas que le prêt sur marge est moins cher mais plus risqué.

Dans tous les cas, vous devez vous rappeler que vous ne devez acheter qu’une voiture pour laquelle vous pouvez économiser la totalité de l’argent. Le leasing n’est pas une bonne option si vous n’avez pas les moyens d’acheter le véhicule. Vous ne devez acheter qu’une voiture dans la mesure de vos moyens.

Le crédit-bail devient moins intéressant si vous pouvez obtenir une prime importante en payant la totalité de la somme. Mais le leasing devient plus intéressant si vous ne pouvez pas obtenir une bonne prime. Le crédit-bail peut également être limitatif, tandis que le prêt sur marge est plus souple mais plus risqué.

Alternatives

Enfin, nous devrions également mentionner que vous n’avez peut-être pas besoin d’avoir votre propre voiture.

Pour les personnes qui ne conduisent pas beaucoup, Mobility peut être un excellent service, par exemple. J’ai fait quelques comparaisons avec Mobility, et cela a montré que si tu ne conduis pas beaucoup, Mobility peut être avantageux. D’un autre côté, tu dois habiter près d’un point Mobility si tu veux que cela fonctionne.

Une autre option serait un service de location comme Carvolution. Cela pourrait être idéal pour des utilisations de voiture à court terme.

Conclusion

Dans le passé, je pensais que la seule façon de financer une voiture qui soit financièrement intéressante était de la financer intégralement. En regardant ces résultats, il semble que j’avais tort. En effet, le crédit-bail ou un prêt sur marge peut s’avérer judicieux pour financer une voiture si vous investissez votre argent pour réduire le coût d’opportunité.

À ce stade, je ne sais pas exactement quelle méthode de financement d’une voiture j’utiliserai lorsque nous achèterons notre prochaine voiture dans les prochaines années. Mais je sais que j’envisagerai un prêt sur marge ou un crédit-bail.

Et je ne le répéterai jamais assez : ne vous servez pas du leasing comme d’une excuse pour acheter une voiture que vous n’avez pas les moyens de vous payer !

Il est également important que vous n’ayez peut-être pas besoin d’une nouvelle voiture. Parfois, une voiture d’occasion est la meilleure solution. Mais les voitures d’occasion n’offrent pas de grandes possibilités de leasing. Dans ce cas, il est probablement préférable de recourir à des prêts en espèces ou à des prêts sur marge.

Si vous êtes intéressé par les prêts sur marge, vous devriez lire mon article sur les prêts sur marge. Vous devriez également consulter Interactive Brokers, qui offre d’excellentes conditions pour ce type de prêt.

Et vous ? Comment financer votre voiture ? Êtes-vous d’accord avec mes conclusions ?

Prochains articles

Quand Mobility est-il moins cher que la possession d’une voiture ?

Pouvez-vous économiser de l'argent en utilisant Mobility carsharing au lieu de posséder votre propre voiture ? Nous nous renseignons sur plusieurs types de conducteurs !

Geo Arbitrage en Suisse – Améliorer vos finances en déménageant

En Suisse, il existe de grandes disparités entre les cantons et les villes. Voici comment utiliser l'arbitrage géographique en Suisse pour optimiser vos finances !

Comment élever un bébé de manière frugale en Suisse avec Mama Bear Finance

Avoir des enfants ne coûte pas forcément cher. Découvrez des conseils pratiques pour élever un bébé en Suisse de manière frugale, sans sacrifier la sécurité ni le bonheur.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Vraiment très intéressant comme article, en particulier d’avoir pensé à estimer le coût d’opportunité.

Bonne idée pour le prêt sur marge ou un crédit-bail, mais encore faut-il trouver la banque qui soit prête à l’octroyer. Je ne suis pas sûr que ce soit un produit très répandu dans les banques.

Merci Baptiste!

Merci :)

Non, ça n’est pas très répandu dans les banques traditionnelles en effet. Il faut souvent demander directement, c’est pas activable automatiquement.

Par contre, les courtiers sont plus flexible. C’est faisable avec Swissquote ou Interactive Brokers.

Un conseil sur la gestion des pneus hiver / été ?

ça vaux le coup d’acheter de l’autre côté de la frontière ?

Pas vraiment de conseil, je ne suis pas un expert en voiture. Nous achetons toujours nos pneus au même garage quand il faut les changer.

Pour gagner de l’argent, on peut les changer soi-même.

Sinon, probablement que si on habite près de la frontière, il est peut-être intéressant d’acheter en France, mais j’ai jamais comparé les prix moi-même, comme j’habite loin.

hello. sur ma Skoda j’ai tenté avec succès de rouler toute l’année avec des pneus d’hivers. j’ai pris de très bon pneu, et cela fonctionne car je roule peu (12000 km/an). je vais faire ma 4 ème année avec ces pneu et le niveau est encore bon. je devrais les changer pour l’hiver 2026 mais j’ai pu bien économiser sur cette période

J’ai hésité a faire la même chose, finalement je suis parti sur des pneus 4 saisons.

Les tests TCS montrent qu’ils sont presque aussi bon que été ou hiver, et même meilleurs que des pneus milieu de gamme.

Comme ça je ne me pose pas de questions, mes pneus sont toujours bon et je changent quand ils sont trop usés.

Quel est l’avantage de ne pas changer de pneus?

Il est aussi possible de louer sa voiture (carvolution, etc.). Je suis surpris que cette option ne soit pas envisagée dans l’article.

Bonjour Pierre

Effectivement, ça a été mentionné dans les commentaires. Ca n’est pas envisagé car je ne pensais pas que c’était une option à long terme, plutôt pour des termes plus court.

Recommenderiez-vous cela pour 5 ans?

Hello Baptiste !

Merci pour cet article qui clarifie bien que l’achat d’une voiture en cash n’est pas forcément la solution idéale pour payer le moins cher !

Je me demandais, suite à ton récapitulatif de septembre 2024 où tu évoques l’achat de ta nouvelle voiture, pourquoi le choix du leasing a suscité tant de réactions. Beaucoup de gens trouvent ça étonnant, et tu confirmes dans les commentaires que si tu ne l’avais pas acheté via ta boîte, tu aurais opté pour un autre type de financement. Est-ce que tu pensais à un prêt auprès d’un courtier ?

Pour ma part, je vais bientôt acheter une nouvelle voiture et je m’interroge sur la meilleure façon de la financer. Comme j’investis chaque mois ce qu’il me reste sur mon compte, je n’ai pas beaucoup de cash disponible, à part mon fonds d’urgence. Je pensais me tourner vers le leasing et faire des simulations pour déterminer quel apport serait le plus adapté à ma situation, mais les réactions autour de ton choix me poussent un peu à remettre en question ma décision.

Bonjour Romain

Effectivement, si j’avais acheté une voiture avec mon argent (pas celui de l’entreprise), j’aurais utilisé un prêt sur marge chez IB. Mais avec l’entreprise, je n’ai pas assez d’actions pour faire ça. En plus, le leasing peut être déduit avec une entreprise, mais pas pour un particulier.

L’important, c’est de faire les simulations en effet. Si vous investissez, vous avez peut-être l’option de faire un prêt sur marge aussi, non?

Bonsoir Baptiste,

Merci pour ta réponse et tes précisions !

Je n’ai pas encore assez d’actions pour envisager un prêt sur marge suffisamment important pour couvrir l’intégralité des frais de la voiture. Cependant, il est possible qu’une partie de l’apport puisse être financée via un prêt sur marge, donc je vais ajouter cette option dans mes simulations.

Il se peut également que j’aie droit à un rabais flotte, ce qui pourrait faire baisser le prix de la voiture de 12% à 20%. Je vais vérifier cette possibilité et l’intégrer dans ma simulation.

Il y a aussi la possibilité de faire importer la voiture depuis un autre pays européen pour diminuer le prix. Ce n’est pas directement lié au financement de la voiture, mais ça peut rester une option intéressante.

Encore merci pour tes conseils !

Bonjour Romain

C’est bien de considérer toutes les options. Un rabais flotte peut changer pas mal de chose. Malheureusement, je n’y avais pas droit.

Et l’importation, ça peut faire économiser un gros montant en effet, mais du coup, je ne suis pas sûr qu’on ait toutes les mêmes options de financement.

Bonjour

Merci beaucoup cet article ! C’est exactement les infos que je cherchais.

Petit commentaire sur le cout d’opportunité fixé à 5% : comme on parle de moins de 5 ans , on peut selon moi difficilement se baser sur ce taux, car si on a quelques mauvaises années dans la bourse (si on investit en bourse), le coût d’opportunité peut devenir nul et l’achat cash plus intéressant.

De plus, ne pas avoir de crédit sur sa voiture (que ce soit prêt ou leasing) donne plus de flexibilité en cas de gros soucis (perte d’emploi, séparation etc.) car en leasing difficile de rendre la voiture en avance et avec un prêt, si la voiture s’est vite dépréciée, on pourrait se retrouver dans une situation délicate pour la revendre et couvrir le crédit.

Merci

Elsa

Bonjour Elsa

Excellent point. Sur du moyen terme, on peut voir beaucoup de variations sur les retours. Ca peut aller dans les deux sens. Les 5 dernières années, c’était plutôt 10% par année, mais ça pourrait être -5%.

Et il également tout à fait juste qu’une voiture en cash est plus pratique si on doit se retrouve en situation délicate. Le crédit est un bon outil, mais il faut faire attention!

Intéressant cet article, merci !

Concrètement, qu’est-ce qui est déductible des impôts ?

Normalement, uniquement les intérêts sur un prêt (pas en leasing).

Je peux quand même partager les chiffres sur mon crédit actuel que j’ai toujours.

Prix de la voiture: 35’000 CHF

Apport initial: 5000 CHF

Crédit: 30’000 CHF sur 24 mois

mensualités: 1’313.30 CHF

Coût du crédit: 1519.20 CHF (5%)

De mémoire: je paye 4000 CHF d’impôts en moins sur les 24 mois grâce à la dette du crédit. Et 3000 CHF en moins sur l’assurance auto (casco complète) sur les 24 mois par rapport à un leasing.

Merci pour le partage des chiffres, c’est très intéressant!

Merci pour ces infos Gregory, par contre 1’500.- en moins par an, j’imagine pour enlever la casco totale au profit de la partielle (ou même ne garder que la RC obligatoire), pour une voiture de 35K CHF me semble beaucoup, à moins d’être très jeune et très jeune conducteur, non?

Bonjour Pedro,

Non il s’agit bien encore d’une casco complète. Il faut savoir qu’en Leasing, la voiture n’appartient pas vraiment à l’acheteur mais plutôt au prêteur (ex: Amag). Du coup, le coup de la casco complète est bien plus élevé en Leasing qu’avec un crédit car le prêteur demande plus de couverture.

Bonjour Baptiste,

Je dois avouer que je suis extrêmement surpris des résultats de ton enquête surtout que pour l’avoir mené moi-même concrètement l’année dernière, j’ai les résultats inverse.

J’ai fait un prêt en ligne chez un grand courtier (j’ai dû en démarcher plusieurs pour en trouver un sérieux) avec un très bon taux et un gros acompte et sur la facture finale, la voiture me revient bien moins cher qu’un Leasing. Le montant de l’acompte est primordial pour faire baisser le taux mais aussi également la durée du crédit.

Je pense que ta simulation n’insiste pas assez sur le fait qu’il faut bien jouer sur ces 2 paramètres (acompte et durée du crédit) pour rendre le prêt bien plus intéressant qu’un Leasing. Et de plus, le prêt est déductible des impôts et c’est loin d’être insignifiant. Perso, le leasing, plus jamais de ma vie. C’est trop facile à contracter (5min maximum chez le concessionnaire) alors forcément y’a un piège!

Hello Greg,

Ce qui serait intéressant serait d’avoir tes valeurs (tu peux faire des ratios et prendre 10’000 CHF pour la valeur de la voiture si tu ne veux pas nous donner son prix) de prix total, d’acompte et de durée et taux d’intérêt du prêt car Baptiste a pris 4 ans de durée pour pouvoir comparer à une durée standard de leasing, mais il y a aussi les autres options à comparer ;-)

Merci

Malheureusement je n’ai pas gardé tous les documents et offres que j’avais reçu alors je ne pourrais pas vous donner plus de détails. Toutefois j’avais passé du temps à ajuster les mensualités, l’apport initiale et la durée du crédit pour rendre celui-ci compétitif par rapport à un leasing. Bref je vous invite à ne pas vous jeter sur le leasing que vous offre le garage et à passer du temps à comparer avec des offres de crédits et à ajuster certains paramètres.

Bonjour Greg,

Je ne suis pas aller chercher très loin pour avoir le meilleur prix. J’ai pris une moyenne de ce que je pouvais trouver.

Si tu veux comparer, partage tes nombres, on verra ce qui en sort :)

Salut Baptiste,

Personnellement, je préconise le « leasing à l’envers » c’est à dire, avoir un compte épargne sur lequel on verse tous les mois la somme souhaitée en fonction de son objectif (le prix de la voiture) et de l’horizon temps à disposition… donc les avantages du leasing sans les inconvénients ;-)

Je ne connais pas les taux de prêts sur marge d’IB pour comparer avec verser le montant mensuel pour acheter de l’ETF CHSPI et emprunter ensuite?!

Bonjour Pedro,

Cela revient donc à l’acheter en cash, non? Ce qui est très bien si on n’investit pas, mais pas génial au niveau du cout d’opportunité.

Hello Baptiste,

Bien sûr qu’il y a des similitudes avec l’achat en cash, mais aussi avec le leasing, d’où pour moi son intérêt comme alternative.

Quant au coût d’opportunité, je dirais que cela dépend de comment performe l’investissement en question, si je prends l’ETF CHSPI ces 2-3 dernières années, il est nul voire négatif… :-(

Salut Baptiste,

Une petite précision concernant le prêt pour l’achat d’un véhicule.

Dans le cas d’un crédit (ou prêt d’un établissement), seuls les intérêts sont déductibles des impôts. En effet s’agissant d’un prêt, ce montant n’est pas ajouté à ta fortune et de ce fait, le montant a remboursé n’est pas déductible contrairement à ce que tu indiques dans ton paragraphe.

Je voulais juste ajouter cette précision car j’ai moi aussi passé énormément de temps a distinguer les différentes possibilités pour faire l’acquisition de mon prochain véhicule :)

A+

John

Bonjour,

Est-ce que ça s’applique à un prêt pour voiture ou également un prêt Lombard? La voiture va s’ajouter à ta fortune imposable, il est donc logique que le prêt en soit déduit, non?

Bonjour,

Cela s’applique dans les deux cas, s’agissant d’un prêt (égal s’il s’agit d’un Lombard ou d’un crédit « à la consommation »). Le montant a remboursé n’est pas considéré comme une dette et ne peut ainsi pas être déduit des impôts.

Cependant, il est exact que le véhicule s’ajoutera à la fortune imposable ce qui est logique.

Le véhicule vous appartient dès la signature du contrat, ce qui veut dire qu’il rentre dans votre patrimoine. Au travers du contrat de prêt, vous vous engagez a rembourser le montant du prêt selon une durée définie. Durant cette période, votre patrimoine va ainsi diminuer d’un montant égal à la valeur du véhicule (je ne prends pas en considération les intérêts ici). A terme, votre patrimoine sera balancé, car il diminuera du montant dû.

Contrairement a une hypothèque ou vous « codétenez » votre bien immobilier avec l’institution de financement. Vous êtes ainsi redevable envers le codétenteur d’un montant qui se présente sous la forme d’une dette.

Bonjour.

Je partage mon avis concernant le thème de cet article et je suis ouvert à la discussion.

L’article est intéressant mais selon mon avis, d’un point de vue financier, c’est un mauvais débat de savoir quel moyen faut-il financier une voiture neuve.

Pour moi, 2 aspects sont obligatoires concernant l’achat d’une voiture.

1) une voiture la plus petite et économique selon mes besoins

2) une voiture d’occasion

Les voitures neuves perdent trop de valeur les premières années! Certaines études prévoir 50% de perte de valeur après 5 ans (pour les voitures classiques).

Quand je cherche une voiture, je cherche toujours d’occasion avec une marque japonaise. Jusqu’à aujourd’hui, j’ai rarement été chez le garagiste pour des réparations.

De plus, je pense que les frais des futures reparations deviennent moins chères que d’acheter une voiture neuve!

Par exemple, entre une voiture à 40’000 CHF ou une voiture à 10’000 CHF en bon état et bien reputée mecaniquement. Je préfère acheter une voiture à 10’000 CHF, prévoir 5’000 CHF pour des éventuelles réparations et investir 25’000 CHF.

Ah oui, sinon un détail financier qui me semble que l’article n’a pas étudié. Un leasing oblige à avoir une assurance complète. Avec ma voiture d’occasion acheté comptant, je ne paye que la RC 300 CHF par année. Si j’avais un leasing, je devrais payer 1200 CHF par année. Il ne faut pas oublier de compter ça.

Effectivement, je partage ton avis. Cet article se concentre sur la partie financière finale une fois le choix de la voiture fait. Mais je suis d’accord qu’il est important de ne pas prendre une voiture en dessus de ses moyens, peu importe le moyen de paiement. Le problème du leasing, c’est qu’il permet aux gens de s’endetter pour avoir des voitures qu’ils ne peuvent pas se payer.

Pour ce qui est de neuve ou occasion, c’est un tout autre débat. J’ai acheté ma voiture actuelle neuve et j’en suis très content. Personnellement, je me fous de la valeur résiduelle de la valeur. Dès que la voiture est acheté, je considère que sa valeur est zéro parce que je compte la conduire assez pour qu’elle ne vale plus rien. Mais, c’est vrai que les voitures neuves perdent de la valeur très très vite.

J’ai parlé de l’assurance dans l’article. Mais dans le cas d’une voiture neuve, c’est pas très important, car il vaut mieux avoir une casco les premières années je pense. C’est clairement un désavantage pour un leasing sur de l’occasion.