Anlageinstrumente: Bargeld, Anleihen und Aktien

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Zuvor haben wir die Grundlagen des Investierens behandelt. Sie sollten einige grundlegende Regeln kennen, die Sie befolgen sollten, bevor Sie investieren. Wir haben jedoch keine Details darüber aufgeführt, wie man in Finanzinstrumente investiert.

Dieser Artikel behandelt die wichtigsten Finanzinstrumente, die Sie zum Investieren verwenden können: Bargeld, Anleihen und Aktien.

Alle diese Instrumente sind unterschiedlich. Sie sind alle wichtig. Wenn Sie es mit dem Investieren ernst meinen, sollten Sie sie kennen. Wir werden die Vor- und Nachteile jedes dieser Instrumente betrachten.

Am Ende dieses Artikels sollten Sie sie besser verstehen.

Bargeld

Bargeld ist die primäre Form von Geld. Sie brauchen Bargeld. Ich spreche hier nicht unbedingt von hartem Bargeld in Scheinen in Ihrem Portemonnaie. Ich spreche hier von direkt verfügbarem Geld, wenn Sie es brauchen. Es kann das Bargeld in Ihrer Geldbörse, Ihrem Girokonto oder Ihrem Sparkonto sein. Wir behandeln alle diese Formen.

Wenn Sie kein Bargeld zur Verfügung haben, können Sie keine Einkäufe tätigen. Sie werden nicht in der Lage sein, Notfälle zu bewältigen, in denen Sie erhebliches Bargeld benötigen. Wenn Sie also kein Bargeld haben, sollten Sie zunächst ein paar Monatsausgaben in bar ansparen. Dieses Geld wird als Notfallfonds bezeichnet. Ich würde immer empfehlen, einen guten Notgroschen zu haben, bevor man in andere Finanzinstrumente investiert.

Ich habe drei Monatsausgaben in bar. Es hängt von vielen Dingen ab. Wenn Ihr Job sehr stabil ist, werden Sie wahrscheinlich nicht mehr als drei Monate benötigen. Aber manche Leute brauchen oder wollen mehr. Sie sollten wahrscheinlich mehr Bargeld aufbewahren, wenn Sie sich dem Ruhestand nähern.

Bargeld sparen

Sie sollten es nicht unter Ihrer Matratze liegen lassen. Das meiste Ihres Bargelds befindet sich wahrscheinlich auf einem Giro- oder Sparkonto. Sparkonten bringen Ihnen im Allgemeinen mehr Zinsen. Aber Ihr Geld wird für einige Zeit gesperrt sein. In der Regel gibt es eine Begrenzung der Anzahl der Abhebungen, die Sie von Sparkonten vornehmen können. Achten Sie darauf, etwas Geld auf einem Girokonto für monatliche Ausgaben zu haben.

Auf diesen Konten verdient Ihr Geld einige Zinsen. Das bedeutet, dass Sie jedes Jahr etwas Geld verdienen werden. Wenn Sie sich in der Schweiz befinden, liegen die Zinssätze nahe bei Null. In den USA können Sie leicht Konten mit mehr als 1 % Zinsen finden. Das ist natürlich gut. Wer möchte nicht mehr Geld bekommen?

Der Hauptvorteil von Bargeld ist, dass es sicher und sehr schnell zugänglich (flüssig) ist. Das ist wichtig, weil Sie diese Liquidität manchmal brauchen.

Es gibt jedoch ein großes Problem mit Bargeld: Inflation

Inflation

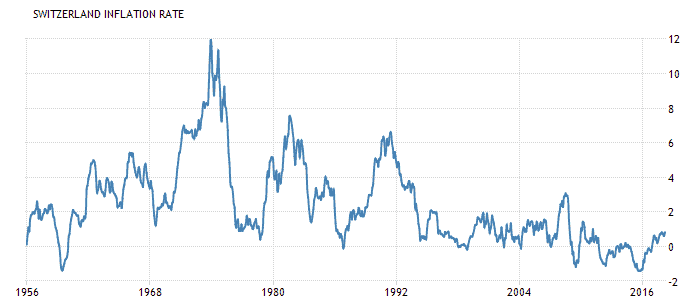

Inflation ist der Anstieg der Preise in der Wirtschaft für Güter und Dienstleistungen. Seit den 1950er Jahren war die Inflation fast immer positiv. Also, jedes Jahr steigen die durchschnittlichen Kosten für Güter und Dienstleistungen. Das hängt natürlich stark vom Land ab. Hier ist zum Beispiel die Inflationsrate in der Schweiz seit 1956:

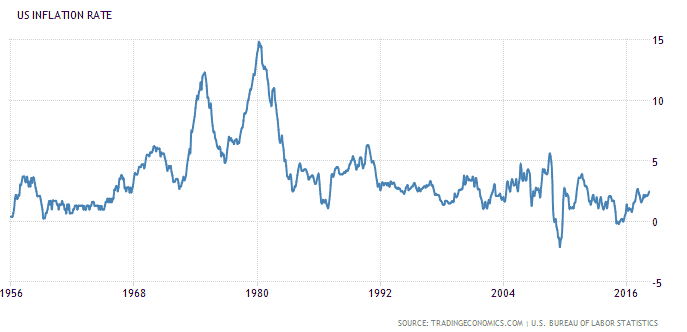

In der Schweiz zum Beispiel war die Inflation in den letzten 20 Jahren relativ niedrig. Sie stieg nach der Finanzkrise von 2008 nur einmal auf mehr als 2 Prozent. Und wir hatten sogar mehrere Jahre mit negativer Inflation (Deflation). In den Vereinigten Staaten war die Inflation viel höher:

Es gab mehrere Jahre mit mehr als 2-3 Prozent in den letzten 20 Jahren.

Wir können sehen, dass in beiden Fällen die Preise steigen. Und das ist in fast jedem entwickelten Land der Fall.

Weitere Details und Beispiele finden Sie in meinem Leitfaden zur Währungsinflation und wie man sie bekämpft.

Investieren und Inflation

Was hat Inflation mit Investieren zu tun?

Die Inflation erhöht die Preise für Güter und Dienstleistungen. Also, jedes Jahr mit positiver Inflation, wird Ihr Geld weniger wert sein als im Vorjahr. Das bedeutet, dass die Inflation den Wert Ihres Geldes verringert. Jedes Jahr ist Ihr Geld weniger wert als im Jahr zuvor. Inflation ist sehr wichtig zu kennen und zu verstehen. Viele Menschen sind sich dessen nicht bewusst. Sie schmälert Ihre Kaufkraft.

In den meisten Ländern sind die Zinsen niedriger als die Inflation. Wir gehen von einer durchschnittlichen Inflation von 1 % aus. In der Schweiz sind die Zinsen sehr niedrig, etwa 0,1 %. Jedes Jahr verlieren Sie 0,9 % Ihres Geldes. Ihr Konto wird diesen Verlust nicht widerspiegeln, aber Ihr Geld wird Ihnen jedes Jahr 0,9 % weniger bringen! Viele Leute berücksichtigen dies nicht, da sie es nicht sehen.

Idealerweise würde Ihr Gehalt im gleichen Tempo wie die Inflation steigen. Aber für die meisten Menschen ist dies nicht der Fall. In der Schweiz liegen die durchschnittlichen Gehaltssteigerungen unter der Inflation.

Dieses Konzept ist grundlegend! Wenn Ihr Zinssatz die Inflation überstieg, könnten Sie Ihre Kaufkraft jedes Jahr auf einem Bankkonto noch steigern. Vor etwa zehn Jahren waren die Zinsen höher als die Inflation. Dies ist jedoch nicht mehr möglich. Es kann zurückkommen. Es sei denn, du findest ein Konto mit sehr hohen Zinsen (bitte sag es mir!), lohnen sich Giro- und Sparkonten nicht mehr. Sie sollten es trotzdem verwenden, um das Bargeld aufzubewahren, das Sie benötigen. Aber Sie sollten den Rest investieren, um die Inflation zu bekämpfen.

Wie man die Inflation schlägt?

Sind Sie bereit, die Kontrolle über Ihre finanzielle Zukunft zu übernehmen? Dieses Buch ist Ihr ultimativer Leitfaden für den Vermögensaufbau durch kluges Investieren in der Schweiz.

Dieses Handbuch entmystifiziert Schritt für Schritt die Welt der Aktien und ETFs und versetzt Sie in die Lage, selbstbewusst zu Ihren eigenen Bedingungen zu investieren.

Wie man bessere Renditen als die Inflation findet?

Die Inflation zu schlagen ist, wenn das Investieren etwas komplizierter wird. Aber keine Sorge, es ist auch nicht zu schwierig! Um die Inflation zu bekämpfen, müssen Sie in Anleihen oder Aktien investieren.

Anleihen

Das zweite Finanzinstrument ist die Investition in Anleihen. Während jeder Bargeld hat, halten nicht viele Leute Anleihen.

Eine Anleihe ist eine Schuld. Bei der Finanzanlage leihen Sie Geld an eine Regierung, eine Gemeinde oder ein Unternehmen. Sie leihen ihnen einen bestimmten Geldbetrag. Im Gegenzug erhalten Sie einige Zinszahlungen auf Ihr Geld. Sie denken vielleicht, es ist das Gleiche wie das, was Ihre Bank anbietet. Aber die Bank bietet einen viel niedrigeren Zinssatz als Anleihen. Der Grund ist ziemlich einfach. Sie verwenden selbst Anleihen als Anlage. Und sie bekommen den größten Teil des Gewinns! Was Sie wollen, ist, selbst eine Anleihe zu haben und den Gewinn zu erzielen.

Eine Anleihe funktioniert so. Sie leihen dem Emittenten Geld für eine bestimmte Anzahl von Jahren. Der Anleiheemittent zahlt Ihnen dann einige Zinsen auf den Kapitalbetrag. Die Zinsen werden jährlich oder halbjährlich gezahlt. Die Anleihe wird am Ende der Laufzeit fällig, und Sie erhalten Ihren Kapitalbetrag zurück. Wir werden in einem anderen Artikel ausführlicher über Anleihen sprechen. Obwohl sie einfach erscheinen, sind sie möglicherweise nicht so trivial, wie sie scheinen.

Warum keine Anleihen verwenden?

Warum verwendet nicht jeder Anleihen, wenn sie besser sind als ein Bankkonto?

Aus zwei Gründen! Erstens, für die meisten Leute, sind Anleihen nicht so bequem wie Bankkonten. Sie können eine Anleihe direkt von einem Unternehmen, einer Gemeinde oder einer Regierung erhalten. Sie können sie auch von einem Broker oder einer Bank erhalten. Aber Sie müssen wissen, wonach Sie suchen. Und zweitens gibt es einige Risiken!

Sie erhalten Ihren Kapitalbetrag nicht zurück, wenn der Anleiheemittent in Konkurs geht. Einige Emittenten sind sehr sicher, wie z. B. Staatsanleihen von der US-Regierung oder der Schweizerischen Nationalbank (SNB). Ihre Rendite ist jedoch nicht unglaublich. Je geringer das Risiko ist, desto niedriger ist im Allgemeinen der Zinssatz. Sie müssen einige Risiken eingehen, wenn Sie eine sehr hohe Rendite wünschen.

Historisch gesehen konnten Sie mit einem Zinssatz von etwa 2 % auf Schweizer Anleihen rechnen. Viele Jahre lang waren Schweizer Anleihen negativ, bis 2022. Im Jahr 2022, mit der Rückkehr der Inflation, haben die Zinsen wieder angezogen. Dies macht Schweizer Anleihen wieder zu einer besseren Investition.

Sie haben eine weitere Möglichkeit, in Unternehmen zu investieren. Sie können direkt einige Aktien von ihnen kaufen. Indem Sie Aktien (oder Anteile) eines Unternehmens besitzen, besitzen Sie einen Teil davon.

Bestände

Eine Aktie ist ein Anteil an einem Unternehmen. Es ist ein Teil des Unternehmens, den Sie besitzen. Wenn Sie einige Unternehmensanteile besitzen, besitzen Sie einen Teil davon.

Aktien haben mehrere Vorteile. Erstens, wenn es dem Unternehmen gut geht, sollte der Aktienkurs steigen. Und als solches sollte auch Ihre Investition steigen. Zweitens zahlen die meisten Unternehmen Dividenden an ihre Aktionäre. Sie erhalten in der Regel vierteljährlich etwas Geld für jede Aktie, die Sie besitzen.

Schließlich besitzen Sie einen Teil eines Unternehmens. Dies hat einen tatsächlichen Wert. Wenn Ihnen ein Unternehmen sehr gut gefällt, wäre es gut, einen Teil davon zu besitzen. Und wenn Sie genügend Unternehmensanteile besitzen, können Sie ein Teil der Unternehmensentscheidungen sein.

Wie gut sind Aktien?

Sind Aktien also die beste Investition?

Aktien sind eine gute Investition, aber keine perfekte. Auch wenn der Aktienkurs im Allgemeinen mit der finanziellen Gesundheit des Unternehmens einhergeht, basiert er auch auf dem Markt. Der Preis wird von Angebot und Nachfrage bestimmt. Wenn viele Leute eine bestimmte Aktie kaufen wollen, wird dies den Preis erhöhen. Es gibt einige Trends bei der Aktienanlage. Das bedeutet, dass die Unternehmen, an denen Sie wahrscheinlich interessiert sind, wahrscheinlich überteuert sein werden. Darüber hinaus wird manchmal sogar die Aktie eines sehr gesunden Unternehmens fallen.

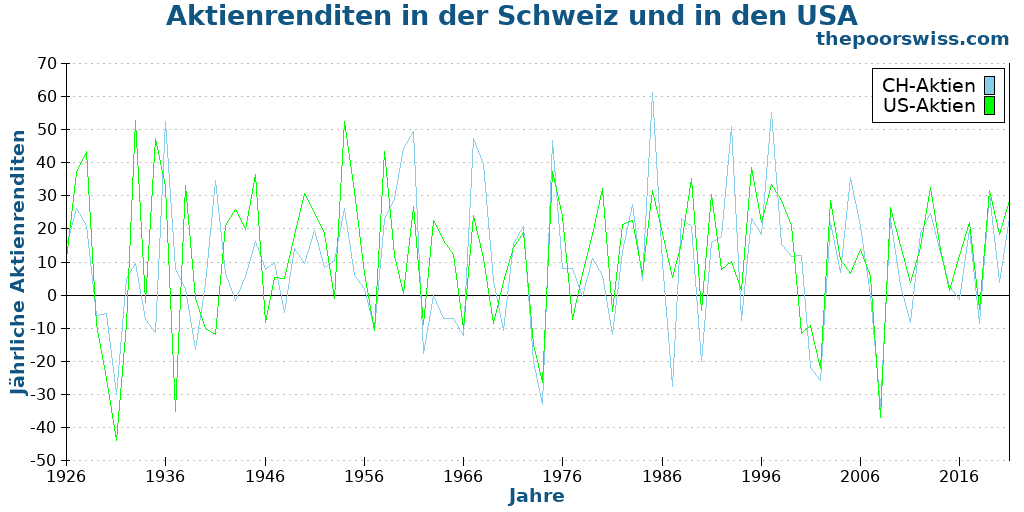

Historisch gesehen haben Aktien etwa 8 % pro Jahr gebracht. Einige Jahre können Sie viel mehr erwarten, und einige Jahre können Sie einen großen Teil Ihrer Investition verlieren. Aktien haben mehr Rendite als Anleihen, aber sie sind auch volatiler. Langfristig waren Aktien historisch gesehen eine ausgezeichnete Investition. Aber Sie müssen bereit sein, einige Risiken einzugehen. Verkaufen Sie nicht beim ersten Verlust!

Als Beispiel hier die jährlichen Aktienrenditen von Schweizer Aktien und US-Aktien.

Angesichts ihrer Volatilität und hohen Renditen sind Aktien das perfekte Instrument für langfristige Investitionen. Aber wenn Sie kurzfristig investieren, müssen Sie vorsichtig sein.

Wie man Aktien auswählt?

Und Aktien von einem einzelnen Unternehmen zu besitzen, ist eine schlechte Idee. Wenn Sie nur in ein Unternehmen investieren und es in Konkurs geht, verlieren Sie alles. Und wenn das Unternehmen, in das Sie investieren, nicht mit seinen Wettbewerbern mithält, verpassen Sie viel Wachstum. Sie sollten Aktien von vielen Unternehmen besitzen. Im Allgemeinen empfehlen Experten, Aktien von mindestens 20 Unternehmen zu besitzen. Aber dies ist nur eine Faustregel.

Aber die Auswahl der Unternehmen, die Sie besitzen möchten, ist eine schwierige Wahl. Sie müssen sich die finanziellen Merkmale eines Unternehmens ansehen, um seine Zukunft zu erraten. Wie viele Schulden hat es? Wie viel Wachstumspotenzial? Was sind die Richtlinien des Unternehmens? Und so weiter. Und die Beantwortung dieser Fragen ist nicht einfach.

Selbst das Auffinden aller Finanzinformationen über ein Unternehmen ist nicht trivial. Es ist ein Job, die besten Unternehmen zu finden, in die man investieren kann. Manche Leute sind sehr gut darin, wie Warren Buffett. Manche Leute sind schrecklich darin und verlieren viel Geld. Einfach ausgedrückt, die Auswahl eines Unternehmens, in das man investieren kann, ist wie Glücksspiel.

Die Auswahl einzelner Aktien wird als Stock Picking bezeichnet. Und es schneidet im Allgemeinen nicht sehr gut ab.

Diversifizierung auf dem Aktienmarkt

Wenn Sie in den Aktienmarkt investieren wollen, müssen Sie in viele Unternehmen investieren. Sie sollten wahrscheinlich in jedes mögliche Unternehmen investieren. Die Idee ist, die Performance des gesamten Marktes zu replizieren. Damit steigt auch Ihre Investition, wenn der Markt steigt. Da niemand die Marktrenditen über einen langen Zeitraum hinweg konstant schlagen kann, sind Sie mit den Marktrenditen besser dran.

Das ist jedoch höchst unpraktisch. Sie haben sicherlich nicht genug Geld, um eine Aktie von jedem Unternehmen auf dem Aktienmarkt zu kaufen. Wenn Sie das tun, lesen Sie wahrscheinlich nicht diesen Blog. Und selbst wenn Sie genug Geld hätten, wäre es viel Arbeit. Und eine Menge Handelsgebühren.

Es gibt jedoch eine Lösung für Sie. Anstatt all diese Aktien zu kaufen, können Sie Ihr Geld in einen Fonds investieren. Ein Fonds ist eine Sammlung von Aktien. Sie kaufen nur einige Anteile des Fonds selbst. Und über den Fonds besitzen Sie einen Teil aller Aktien der Unternehmen innerhalb des Fonds!

In der nächsten Folge dieses Anlageleitfadens behandeln wir Fonds im Detail. Fonds sind das, was ich zum Investieren verwende! Dies ist, was für die meisten Anleger am besten funktionieren wird.

Schlussfolgerung

Jetzt sollten Sie die wichtigsten Finanzinstrumente, die Sie zum Investieren verwenden können, besser verstehen.

Wie wir gesehen haben, bringt Sie Bargeld nur so weit. Die Renditen sind sehr niedrig, und die Inflation frisst Ihre kleinen Gewinne auf. Sie können Anleihen verwenden, um Unternehmen oder Regierungen Geld zu leihen. Anleihen bieten bessere Anlagerenditen, aber Sie gehen mehr Risiken ein. Und Aktien ermöglichen es Ihnen, einen Teil eines Unternehmens zu besitzen. Sie werden im Allgemeinen mehr als Anleihen bringen, setzen Sie aber mehr Risiken aus.

Das größte Problem bei Anleihen und Aktien ist, wie man sie auswählt. Wie können Sie die besten Aktien in einem Portfolio auswählen? Sie brauchen viele von ihnen, um zu diversifizieren. Glücklicherweise gibt es etwas, das Fonds genannt wird. Es gibt Anleihefonds und Aktienfonds. Investitionsfonds sind der Weg, den ich zum Investieren empfehle.

Um mehr über das Investieren zu erfahren, lesen Sie meinen Artikel über Investmentfonds und Indexinvestitionen.

Haben Sie Fragen zu diesen Finanzinstrumenten? Habe ich etwas verpasst?

Mehr zum Lesen

Wie man einen ETF oder einen Indexfonds auswählt

ETF oder Indexfonds? Erfahre, wie du das richtige passive Anlageinstrument auswählst, die Gesamtkostenquote (TER) verstehst und ein solides Portfolio aufbaust.

Sollten Sie einen Home Bias in Ihrem Portfolio auf 2026 haben?

Zu viel Schweiz? Erfahre mehr über Home Bias, warum Investoren ihr eigenes Land übergewichten, und die Risiken einer zu starken Ausrichtung auf den Schweizer Markt.

Wie man einen Börsenindex für 2026

S&P 500 oder MSCI World? Erfahre, wie du den besten Aktienmarktindex für deine Strategie auswählst und deine Investitionen effektiv diversifizierst.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber