Was ist langfristiges Investieren?

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Wenn Sie in den Aktienmarkt investieren, haben Sie wahrscheinlich schon vom langfristigen Investieren gehört. Auf diesem Blog empfehle ich stets, langfristig zu investieren. Aber was genau ist langfristiges Investieren?

Und wie lange kann es dauern, bis sich der Aktienmarkt lohnt? Dieser Artikel wird diese Fragen beantworten. Wir werden die verschiedenen Anlagehorizonte untersuchen und erörtern, was für jeden Horizont zu tun ist.

Warum ist das von Bedeutung?

Zunächst bedeutet die Laufzeit (oder der Horizont) Ihrer Investition, wie lange es dauert, bis Sie das Geld benötigen. Falls Sie investieren, um innerhalb von 1–3 Jahren ein Haus zu erwerben, beträgt Ihr Anlagehorizont 1–3 Jahre. Oder wenn Sie wie ich für den Ruhestand sparen, beträgt Ihr Anlagehorizont wahrscheinlich mehr als 20 Jahre.

Dies ist von großer Bedeutung, da Sie nicht auf die gleiche Weise für kurz-, mittel- und langfristige Ziele investieren können. Der Grund dafür ist die Volatilität. Aktien erzielen hohe Renditen, aber es kann lange dauern, bis diese im Durchschnitt eintreten. Es könnte also einige lange Zeiträume (Jahre) geben, in denen Ihre Renditen negativ sind.

Infolgedessen besteht die Möglichkeit, dass Sie finanzielle Einbußen erleiden, sollten Sie gezwungen sein, Ihre Anlagen zu veräußern (aufgrund eines akuten Liquiditätsbedarfs). In diesem Fall wären Sie mit einem einfachen Bankkonto besser bedient gewesen.

Es gibt keine einheitliche Definition dieser verschiedenen Begriffe. Hier ist, was sie für mich bedeuten:

- Kurzfristig ist alles unter drei Jahren

- Mittelfristig ist jeder Zeitraum zwischen drei und zehn Jahren

- Langfristig ist jeder Zeitraum über zehn Jahren

Kurzfristiges Investieren

Wenn Sie für etwas in den nächsten drei Jahren investieren, investieren Sie kurzfristig. Dies könnte das Sparen für ein Haus, einen Urlaub oder ein Auto sein.

Wir können ihre durchschnittlichen und schlechtesten Renditen im Laufe der Zeit betrachten, um zu sehen, wie verschiedene Anlageklassen abschneiden würden. Die optimalsten Renditen sind nicht sonderlich interessant, da sie zu weit vom Durchschnitt entfernt liegen. Als passiver Investor möchte ich mit meiner Strategie durchschnittliche Renditen erzielen.

Während die schlechtesten Renditen auch irgendwie außergewöhnlich sind, wie die besten Renditen, sind sie wichtiger, weil sie zeigen, wie schlecht sie in bestimmten Zeiträumen werden könnten. Hier wird der Unterschied zwischen verschiedenen Laufzeiten signifikant sein.

Diese Analyse basiert auf allen mir zur Verfügung stehenden Daten für meine Ruhestandssimulationen:

- Für US-amerikanische Aktien, US-amerikanische Anleihen, Aktien außerhalb der USA und Gold berücksichtige ich monatliche Daten von 1871 bis 2022.

- Für Schweizer Aktien und Anleihen habe ich Daten von 1926 bis 2022.

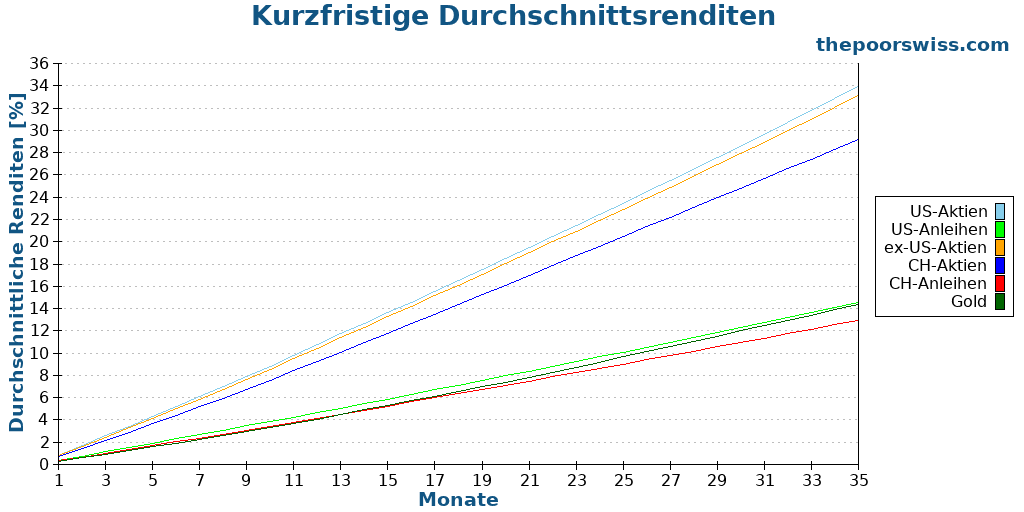

Beginnen wir also mit unseren Renditen von 1 bis 35 Monaten (der Zeitraum, den ich als kurzfristig betrachte).

Die Durchschnittsrenditen zeichnen das erwartete Bild: Investitionen steigen im Durchschnitt. Dies ist wichtig, da eine Anlage, die im Durchschnitt fallen würde, eine schlechte Investition wäre.

Wenn Sie aufmerksam sind, werden Sie bemerkt haben, dass US-Aktien in dieser Grafik nicht sichtbar sind. Der Grund dafür ist, dass die Renditen von Aktien außerhalb der USA vor 1970 in meiner Datenbank identisch mit denen der US-Aktien sind. Es stellt sich heraus, dass die schlechtesten kurzfristigen Perioden alle vor 1970 liegen.

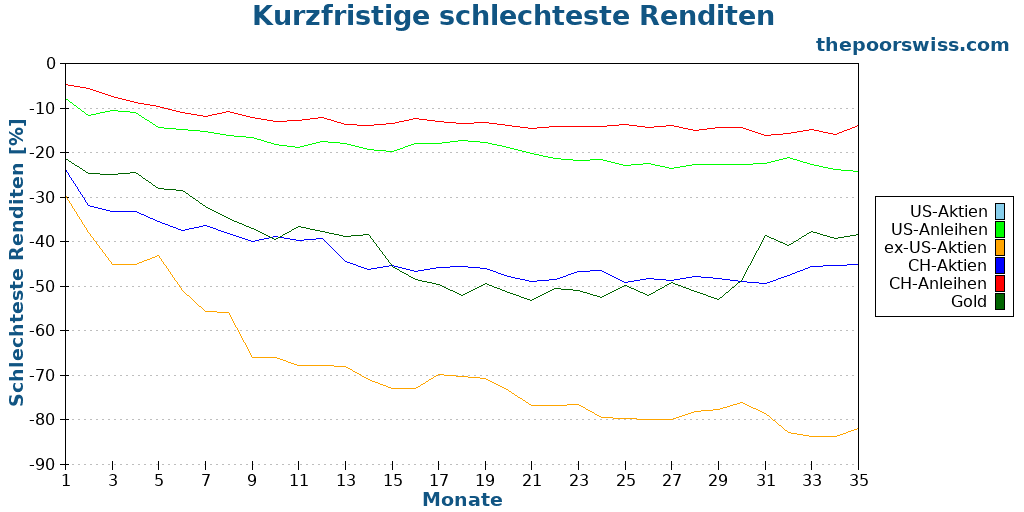

Diese bemerkenswerten Ergebnisse zeigen, dass alle unsere Anlageklassen unter einem Zeitraum von drei Jahren negativ sein können. Selbst Anleihen neigen dazu, kurzfristig schlecht abzuschneiden. Die sicherste Anlage wären Schweizer Anleihen gewesen, doch selbst diese hätten mehr als 10% verlieren können.

Im schlimmsten Fall, bei US-Aktien, hätten Sie in drei Jahren mehr als 80% verlieren können. Wenn Sie initial 1000 USD besessen hätten, wären Ihnen nach drei Jahren weniger als 200 USD geblieben.

Dies zeigt, dass kurzfristig keine Anlage sicher ist.

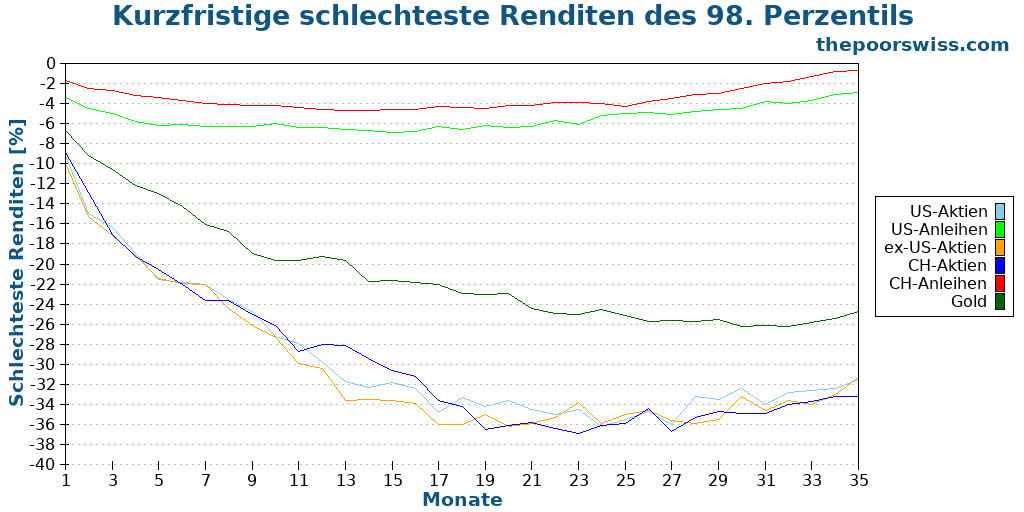

Einige mögen argumentieren, dass der schlimmste Fall äußerst unwahrscheinlich ist. Daher sollten wir unsere Untersuchung erweitern. Eine Möglichkeit dazu besteht darin, nicht die schlechtesten Ergebnisse zu betrachten. Hierzu können wir die 2% schlechtesten Ergebnisse eliminieren und die schlechtesten Ergebnisse des 98. Perzentils beibehalten.

Die Eliminierung der 2% schlechtesten Ergebnisse bewirkt bereits einen erheblichen Unterschied. Die schlechtesten Resultate sind in diesem Fall wesentlich weniger extrem. Dennoch ist Vorsicht geboten. Dies bedeutet, dass historisch gesehen eine 2%ige Wahrscheinlichkeit bestand, niedrigere Renditen als diese zu erzielen. Daher sollten Personen ein bestimmtes Perzentil basierend auf ihrer Risikotragfähigkeit verwenden.

Selbst wenn man die schlechtesten 2% der Ergebnisse eliminiert, erhalten wir im schlimmsten Fall keine positiven Renditen. Dies bedeutet, dass in allen Situationen Geldverluste möglich gewesen wären.

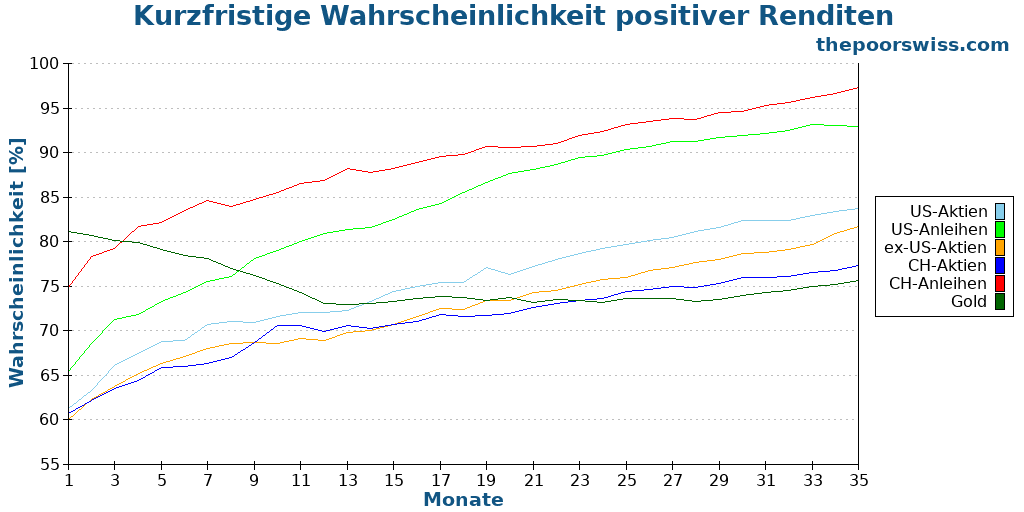

Betrachten Sie abschließend die Wahrscheinlichkeit einer positiven Rendite in jeder Periode. Dies ist äußerst interessant, da es einen Einblick in die möglichen Ergebnisse gewährt.

Die erfreuliche Nachricht ist, dass Sie im Allgemeinen eine hohe Wahrscheinlichkeit für eine positive Rendite haben. US-amerikanische und schweizerische Anleihen weisen nach 35 Monaten eine Wahrscheinlichkeit von über 90% für eine positive Rendite auf. Die ungünstigste Position nimmt Gold ein, das oftmals als Zufluchtsort betrachtet wird, was eine interessante Beobachtung darstellt.

Welche Möglichkeiten stehen Ihnen also kurzfristig zur Verfügung? Es existieren noch einige Optionen:

- Bargeld auf einem Bankkonto (idealerweise verzinslich)

- Einlagenzertifikate Ihrer Bank

- Festzinstitel

Falls Sie es wünschen, erläutere ich die fünf wichtigsten kurzfristigen Anlageformen ausführlicher.

Mittelfristiges Investieren

Von mittelfristigem Investieren spricht man, wenn Sie in einem Zeitraum von 3 bis 10 Jahren investieren. Für die meisten Personen bezieht sich dieser Zeitraum auf das Ansparen für den Erwerb einer Immobilie oder die Zeit kurz vor dem Renteneintritt.

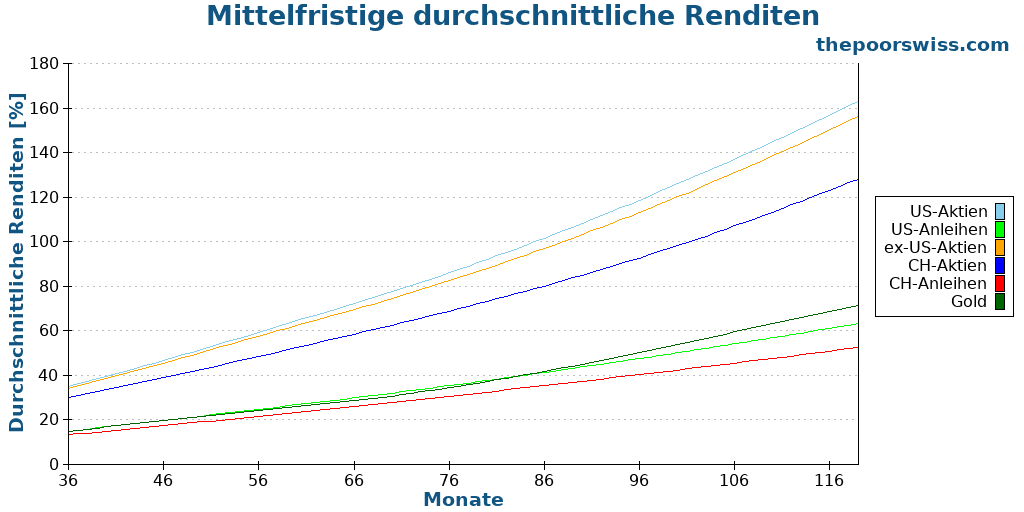

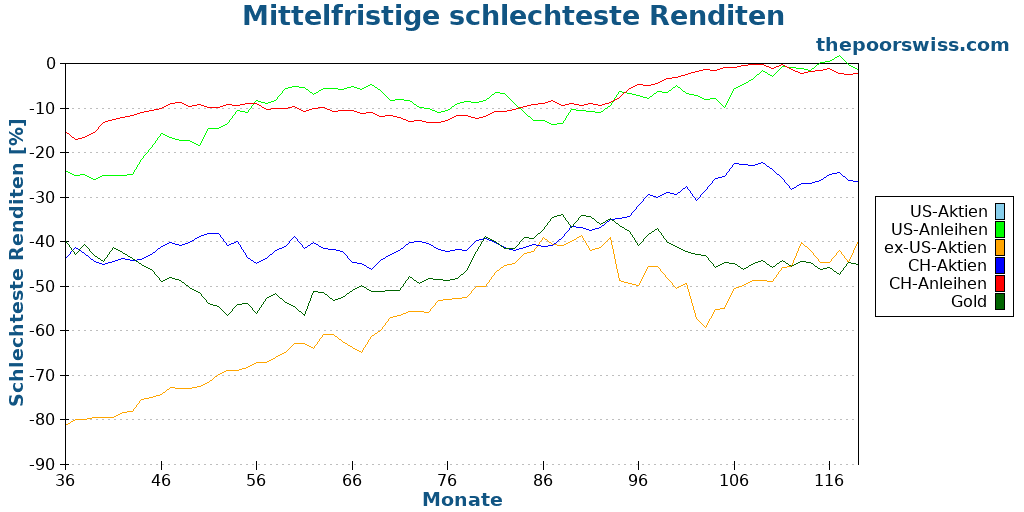

Wir können dieselben Grafiken für die Zeiträume zwischen 36 und 119 Monaten erstellen und analysieren, wie sich unsere Anlageklassen entwickeln.

Wie erwartet, steigen die durchschnittlichen Renditen im Laufe der Zeit. In den vergangenen zehn Jahren haben US-amerikanische Aktien bereits eine durchschnittliche Rendite von 160% erzielt, was einer annualisierten Rendite von etwa 10% entspricht. Unser Hauptaugenmerk liegt jedoch auf den schlechtesten Renditen.

Die Resultate sind äußerst aufschlussreich, da lediglich zwei Anlageklassen annähernd positive Werte aufweisen: US-Anleihen und Schweizer Anleihen. Selbst bei diesen beiden Anlageklassen benötigt es nahezu ein Jahrzehnt, um diese Linie zu erreichen.

US-Aktien und Gold weisen nach wie vor eine außerordentlich hohe Volatilität auf. Nach einem Zeitraum von zehn Jahren besteht immer noch die Möglichkeit, dass Sie 40% weniger Kapital besitzen als zu Beginn Ihrer Investition! Es ist unerlässlich, den mittelfristigen Anlagehorizont differenziert vom langfristigen zu betrachten.

Bemerkenswert ist die Tatsache, dass das ungünstigste Szenario für Schweizer Aktien signifikant vorteilhafter ausfällt als das schlechteste Ergebnis für US-Aktien.

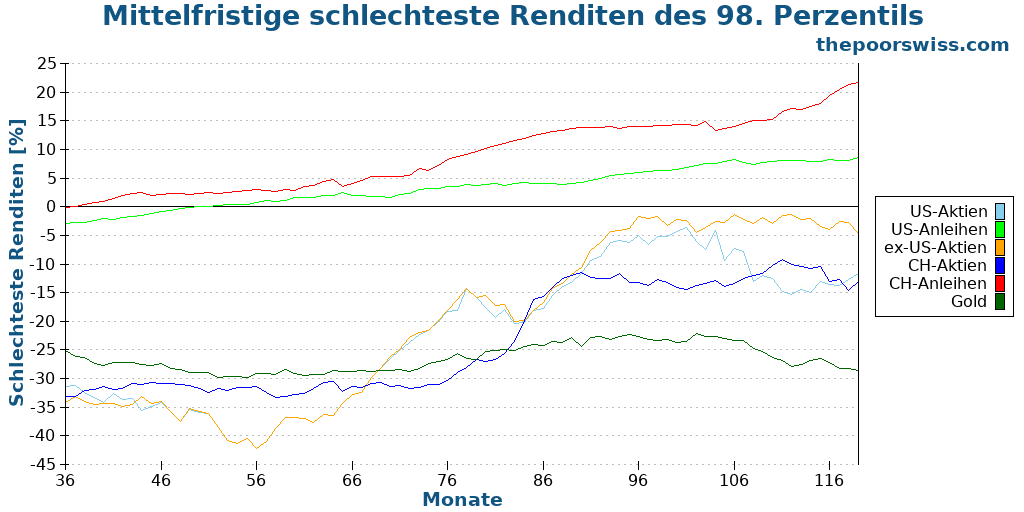

Erneut können wir die 2% ungünstigsten Szenarien eliminieren und die daraus resultierenden Konsequenzen analysieren.

Diese Ergebnisse sind äußerst aufschlussreich. Wir haben nun zwei Anlageklassen identifiziert, bei denen selbst das ungünstigste Szenario bemerkenswert positive Resultate aufweist. Selbst unter den widrigsten Umständen hätten sich Schweizer und US-amerikanische Anleihen in dieser Konstellation vorteilhaft entwickelt.

Lediglich Gold verzeichnet in dieser Situation eine problematische Entwicklung. Sämtliche Aktienanlagen nähern sich dem positiven Bereich an.

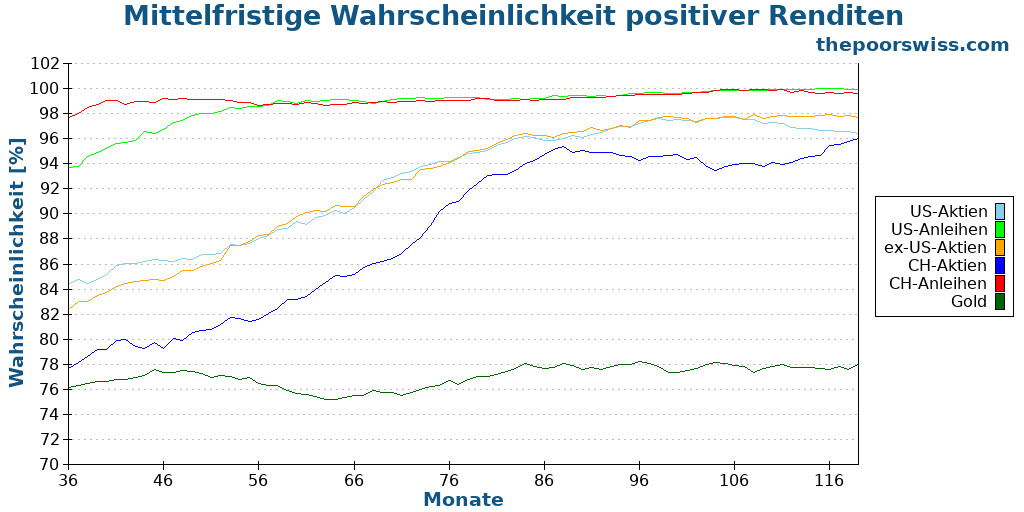

Abschließend betrachten wir erneut die Wahrscheinlichkeit positiver Renditen.

Beide unserer Anleihenklassen werden höchstwahrscheinlich positiv sein, und es bedarf keiner zehn Jahre, um diesen Punkt zu erreichen. Auch Aktien zeigen einen recht erfreulichen Anstieg und nähern sich 100%.

Wie sollten wir angesichts dieser Informationen für den mittelfristigen Zeitraum investieren? Anleihen stellen die sichersten Optionen dar. Sie würden einige ausgezeichnete Renditen und eine hohe Wahrscheinlichkeit positiver Ergebnisse erzielen. Und im schlimmsten Fall wären die negativen Renditen nicht allzu gravierend.

Sie könnten auch Aktien in Betracht ziehen, wenn Sie bereit sind, mehr Risiken einzugehen, um Ihre Renditen zu steigern. Falls Sie sich im Bereich von 3 bis 5 Jahren befinden, ist es wahrscheinlich am besten, diese zu vermeiden. Wenn Sie jedoch das Risiko verkraften können, könnte es sinnvoll sein, falls Sie sich im Bereich von 5 bis 10 Jahren befinden.

Ein zu 100% aus Aktien bestehendes Portfolio wäre vermutlich immer noch zu aggressiv. Eine Kombination aus Anleihen und Aktien wäre jedoch in vielen Fällen vorteilhaft. Wie üblich müssen Sie Ihre Asset-Allokation basierend auf Ihrer Risikotragfähigkeit abstimmen.

Langfristiges Investieren

Langfristiges Investieren bedeutet, in etwas zu investieren, das länger als zehn Jahre andauert. Dies geschieht üblicherweise für den Ruhestand, könnte aber auch für ein Haus bestimmt sein.

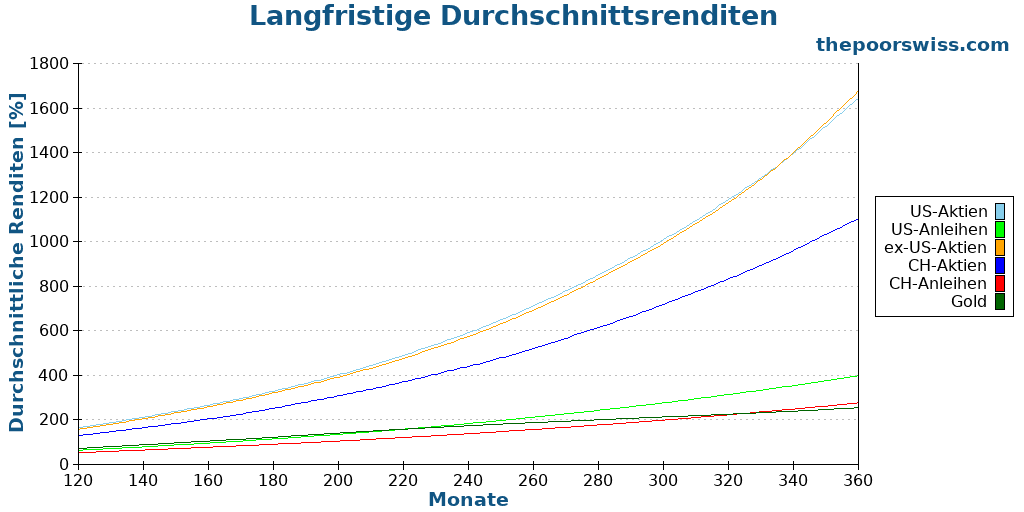

Wir werden die gleichen Daten für 120 Monate bis 360 Monate generieren, um genau zu sehen, was langfristiges Investieren beinhaltet.

Erwartungsgemäß entwickeln sich alle Anlageklassen langfristig noch besser. Die einzige interessante Information aus diesen Ergebnissen ist, dass nach einer sehr langen Frist (320 Monate und mehr) Schweizer Anleihen besser abschneiden als Gold. Tatsächlich war Gold über einen Zeitraum von mehr als 30 Jahren die schwächste unserer Anlageklassen.

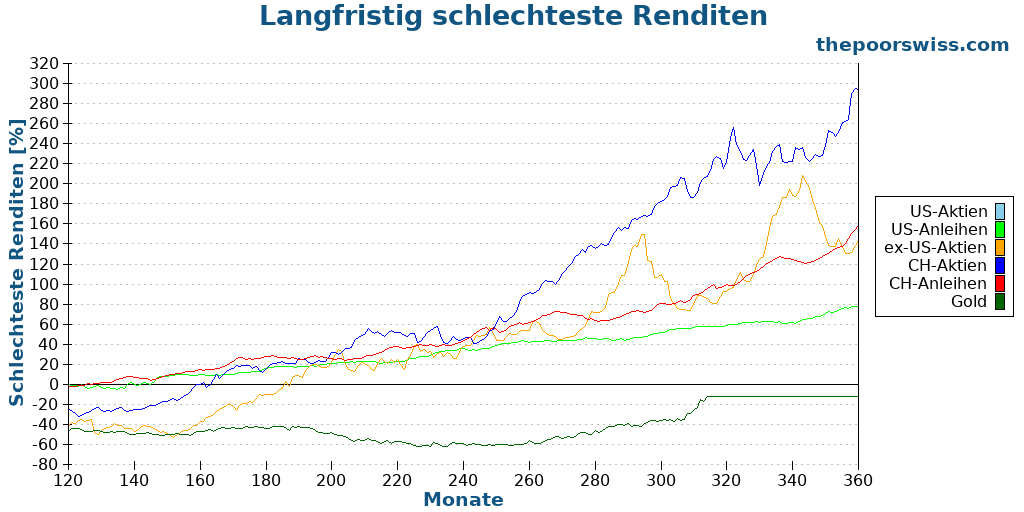

Wir können nun zu den schlechtesten Renditen des Zeitraums übergehen, da dies am interessantesten sein wird, um langfristiges Investieren zu definieren.

Diese Ergebnisse zeigen, warum sich langfristiges Investieren unterscheidet. In der Tat weisen alle Anlageklassen nach etwa 15 Jahren ein positives schlechtestes Ergebnis auf, mit Ausnahme von Gold. Historisch betrachtet gab es keine 16-Jahres-Perioden, in denen Aktien nicht positiv waren. Dies ist wichtig, da es uns zuversichtlich stimmt, dass wir uns bei langfristigen Investitionen auf Aktien verlassen können.

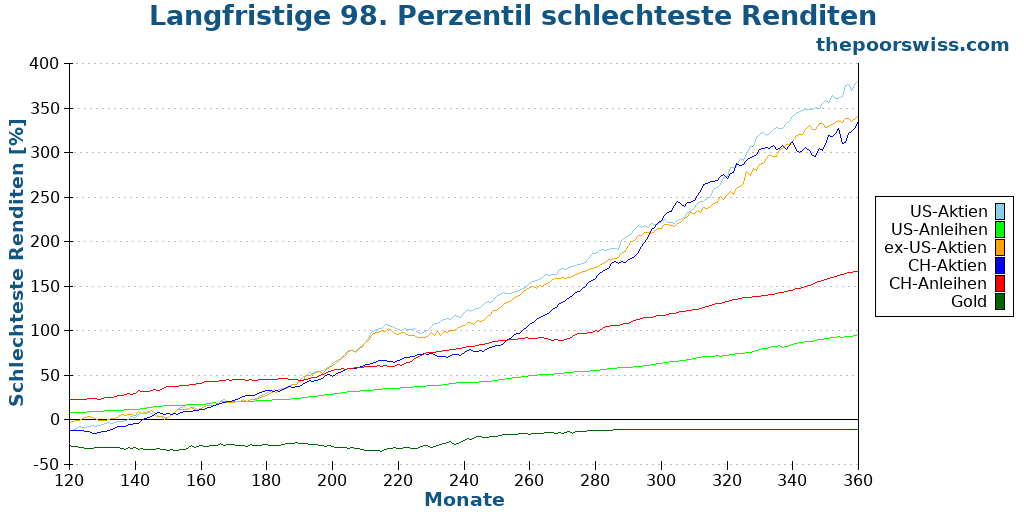

Der Konsistenz halber können wir auch die schlechtesten 2% der Ergebnisse eliminieren, um erneut einige Extremfälle zu vermeiden.

Es dauert nur etwa 12 Jahre, um selbst im ungünstigsten Fall bei den meisten Anlageklassen (außer Gold) einen Gewinn zu erzielen. Wenn Sie sich für Gold interessieren, sollten Sie sich über die historischen Renditen von Gold informieren. Gold hatte in der Vergangenheit einige sehr lange Phasen ohne nennenswerte Wertsteigerung.

Diese Ergebnisse sind der Grund, warum manche Menschen in Erwägung ziehen, langfristige Investitionen ab einem Zeitraum von 15 Jahren zu tätigen. In der Tat sollten Sie nach etwa 15 Jahren keine negativen Ergebnisse mehr verzeichnen.

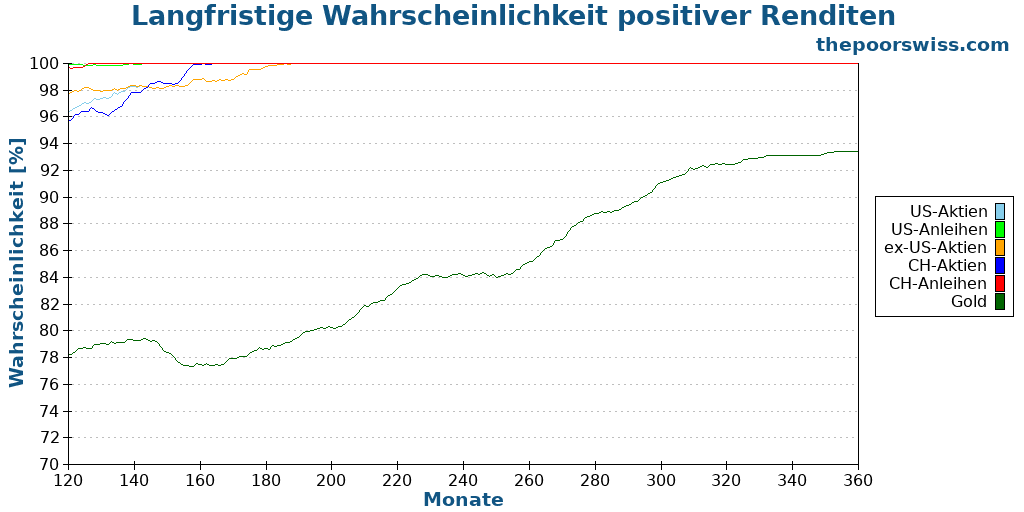

Der Vollständigkeit halber werden wir auch die Wahrscheinlichkeit positiver Renditen für die anderen Laufzeiten betrachten.

Dies sagt nichts Interessantes aus, außer dass es bestätigt, was wir im vorherigen Diagramm gesehen haben. Ab etwa 15 Jahren haben alle Anlageklassen (außer Gold) eine 100% historische Chance auf positive Renditen.

Was sagt uns das alles über langfristiges Investieren? Es besagt vornehmlich, dass Aktien eine beträchtliche Zeitspanne benötigen, um als sicher zu gelten. Sobald sie jedoch als sicher erachtet werden, avancieren Aktien zu einem äußerst wirksamen Instrument für langfristige Investitionen.

Sollten wir Aktien ausschließlich für langfristige Investitionen in Betracht ziehen? Mitnichten. Wie bei allen Anlageformen hängt die angemessene Allokation der Anlageklassen von Ihrer individuellen Risikotragfähigkeit ab.

Flexibilität

Einige Investoren präferieren eine aggressivere Anlagestrategie, selbst bei kurz- und mittelfristigen Investitionen. Zwei Herangehensweisen könnten hierbei von Nutzen sein.

Es erscheint wenig sinnvoll, kurzfristig zu 100% in Aktien investiert zu sein. Nichtsdestotrotz könnte eine partielle Aktienallokation im Portfolio durchaus zweckmäßig sein. Es ist ratsam, ganzheitliche Vermögensallokationen zu betrachten, anstatt sich auf einzelne Vermögenswerte zu fokussieren.

Die alternative Methode besteht darin, ein höheres Maß an Flexibilität zu akzeptieren. Sollten Sie für ein Ziel in vier Jahren investieren, jedoch bereit sein, eine Verlängerung auf fünf oder sechs Jahre zu akzeptieren, könnte dies eine aggressivere Investitionsstrategie ermöglichen.

Selbstverständlich ist es unerlässlich, realistische Erwartungen zu hegen. Es wäre unangebracht, für ein zweijähriges Ziel zu 100% zu investieren und davon auszugehen, dass eine Flexibilität von drei Jahren ausreichend sei.

Dennoch könnte ein gewisses Maß an Flexibilität Ihnen gestatten, aggressiver zu investieren, was möglicherweise besser zu Ihrem Anlagestil passt, sofern Sie auf die ungünstigsten Szenarien vorbereitet sind.

Schlussfolgerung

Sind Sie bereit, die Kontrolle über Ihre finanzielle Zukunft zu übernehmen? Dieses Buch ist Ihr ultimativer Leitfaden für den Vermögensaufbau durch kluges Investieren in der Schweiz.

Dieses Handbuch entmystifiziert Schritt für Schritt die Welt der Aktien und ETFs und versetzt Sie in die Lage, selbstbewusst zu Ihren eigenen Bedingungen zu investieren.

Es ist nicht möglich, identische Anlagestrategien für kurzfristige, mittelfristige und langfristige Investitionen zu verfolgen. Tatsächlich weisen verschiedene Anlageklassen im Zeitverlauf erheblich divergierende Performancemuster auf.

Lediglich bei langfristigen Anlagen ist es angemessen, eine aggressive Strategie zu verfolgen und primär in Aktien zu investieren. Jeder kürzere Anlagezeitraum erfordert konservativere Investitionsansätze.

Selbstverständlich basiert diese gesamte Analyse auf historischen Daten. Obgleich diese Ergebnisse auf mehr als 150 Jahren Historie fußen, können wir keineswegs mit Gewissheit ausschließen, dass sich in Zukunft völlig andersartige Entwicklungen vollziehen könnten. Nichtsdestotrotz vermitteln uns diese Resultate eine fundierte Vorstellung potentieller Szenarien.

Für mich persönlich bestärkt dies die Überzeugung, dass langfristige Investitionen vorwiegend in Aktien getätigt werden sollten. Bei einem Anlagehorizont von mehr als 15 Jahren besteht eine hohe Wahrscheinlichkeit für eine positive Rendite.

Langfristiges Investieren stellt einen der Eckpfeiler meines Planes für den vorzeitigen Ruhestand dar. Da ich mit Gewissheit weiß, dass ich diese finanziellen Mittel vor meinem Ruhestand nicht benötigen werde, kann ich eine aggressive Anlagestrategie verfolgen.

Wie sieht es bei Ihnen aus? Für welchen Zeithorizont tätigen Sie Ihre Investitionen?

Mehr zum Lesen

Sollten Sie einen Home Bias in Ihrem Portfolio auf 2026 haben?

Zu viel Schweiz? Erfahre mehr über Home Bias, warum Investoren ihr eigenes Land übergewichten, und die Risiken einer zu starken Ausrichtung auf den Schweizer Markt.

Das Drei-Fonds-Portfolio macht das Investieren einfach – 3 Fonds genügen

Ein Drei-Fonds-Portfolio ist eine sehr einfache, aber sehr effiziente Art zu investieren. Es ist besonders für Anfänger geeignet, die nicht wissen, in was sie investieren sollen.

Investmentfonds und Index-Investitionen

Nachdem wir nun über Aktien und Anleihen gesprochen haben, ist es an der Zeit, über Investmentfonds zu sprechen. Informieren Sie sich über aktive Fonds und passive Fonds.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Guten Tag

Ist ein ETF Portfolio aus 57% MSCI World, 28% S&P 500 information technology sector, 8% HSBC Emerging markets und 7% Amundi stoxx europe 600 langfristig über 20 Jahre mit einer Einzahlrate von CHF 800.- eine sinnvolle investition?

Vielen Dank im voraus

Hallo Julian

Solange Sie sich der Übergewichtung von Technologie- und US-Aktien bewusst sind, ist dies ein gutes Portfolio.

Ich würde zwei Änderungen empfehlen:

* Lassen Sie den Europa-ETF weg, er ist ohnehin zu klein und bereits in World enthalten.

* Verwenden Sie idealerweise einen Welt-ETF, der auch Schwellenländer enthält, wie z. B. VT, damit Sie den EM-ETF weglassen können.

Mit diesen beiden Empfehlungen können Sie nur noch zwei ETFs statt vier halten.

Da es sich um ein aggressives Portfolio handelt, sollten Sie darauf achten, dass Ihre Risikofähigkeit dies zulässt.