Qu’est-ce que l’investissement à long terme ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Si vous investissez en bourse, vous avez probablement entendu parler de l’investissement à long terme. Sur ce blog, je préconise invariablement l’investissement à long terme. Mais qu’est-ce que l’investissement à long terme ?

Et combien de temps faut-il pour que la bourse en vaille la peine ? Cet article répondra à ces questions. Nous examinerons les différents horizons d’investissement et ce qu’il convient de faire pour chacun d’entre eux.

Pourquoi est-ce important ?

Tout d’abord, la durée (ou l’horizon) de votre investissement signifie le temps dont vous disposez avant d’avoir besoin de l’argent. Si vous investissez dans l’optique d’acheter une maison dans un délai de 1 à 3 ans, votre horizon d’investissement est de 1 à 3 ans. Si, comme moi, vous épargnez en vue de votre retraite, votre horizon d’investissement est probablement supérieur à 20 ans.

C’est très important car on ne peut pas investir de la même manière à court, moyen et long terme. La raison en est la volatilité. Les actions offrent des rendements élevés, mais il faut parfois beaucoup de temps pour qu’ils se réalisent en moyenne. Il peut donc y avoir de longues périodes (années) pendant lesquelles vos rendements sont négatifs.

Par conséquent, vous pourriez subir des pertes si vous étiez contraint de vendre (en raison d’un besoin impératif de liquidités). Vous auriez mieux fait de vous contenter d’un simple compte bancaire.

Il n’existe pas de définition unique de ces différents termes. Voici ce qu’ils représentent pour moi :

- Le court terme est tout ce qui est inférieur à trois ans

- Le moyen terme est une période comprise entre trois et dix ans.

- Le long terme est toute période supérieure à dix ans

Investissements à court terme

Lorsque vous investissez pour les trois prochaines années, vous investissez à court terme. Il peut s’agir d’épargner pour une maison, des vacances ou une voiture.

Nous pouvons examiner leurs rendements moyens et leurs pires rendements au fil du temps pour voir comment les différentes classes d’actifs se comporteraient. Les rendements les plus élevés ne sont guère dignes d’intérêt car ils s’éloignent trop de la moyenne. Je souhaite atteindre des rendements moyens avec ma stratégie d’investisseur passif.

Si les pires rendements sont également extraordinaires, tout comme les meilleurs, ils sont plus importants parce qu’ils montrent à quel point les rendements peuvent devenir mauvais au cours de périodes données. C’est là que la différence entre les différents termes sera significative.

Cette analyse est fondée sur l’ensemble des données dont je dispose pour mes simulations de retraite :

- Pour les actions américaines, les obligations américaines, les actions hors États-Unis et l’or, je prends en considération les données mensuelles de 1871 à 2022.

- Pour les actions et les obligations suisses, je dispose de données allant de 1926 à 2022.

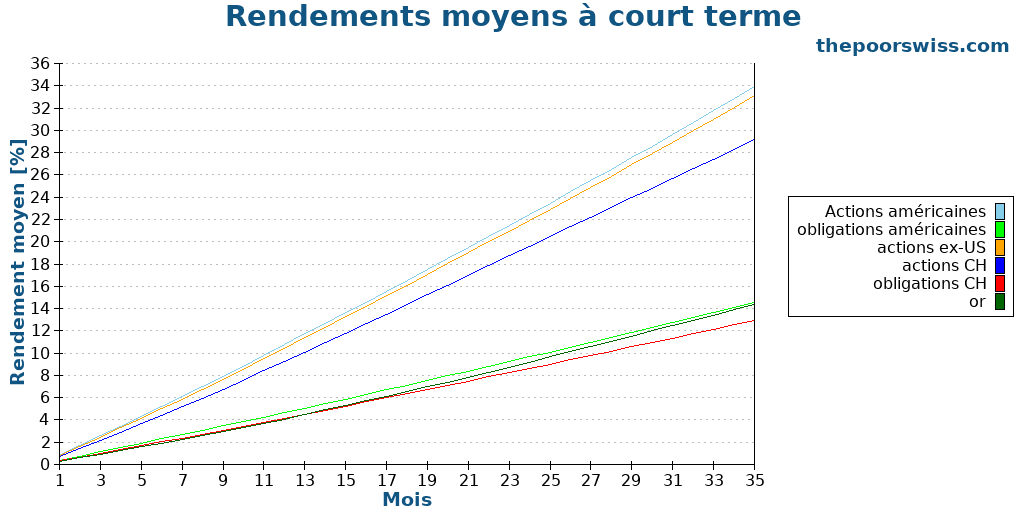

Commençons donc par les rendements de 1 à 35 mois (la période que je considère comme étant à court terme).

Les rendements moyens donnent l’image que nous attendons : les investissements augmentent en moyenne. Ceci est important car un investissement qui, en moyenne, baisserait serait un mauvais investissement.

Si vous avez l’œil, vous aurez remarqué que les actions américaines ne sont pas visibles sur ce graphique. La raison en est que les actions ex-US avant 1970 ont les mêmes rendements que les actions américaines dans ma base de données. Et il s’avère que les pires périodes à court terme sont toutes antérieures à 1970.

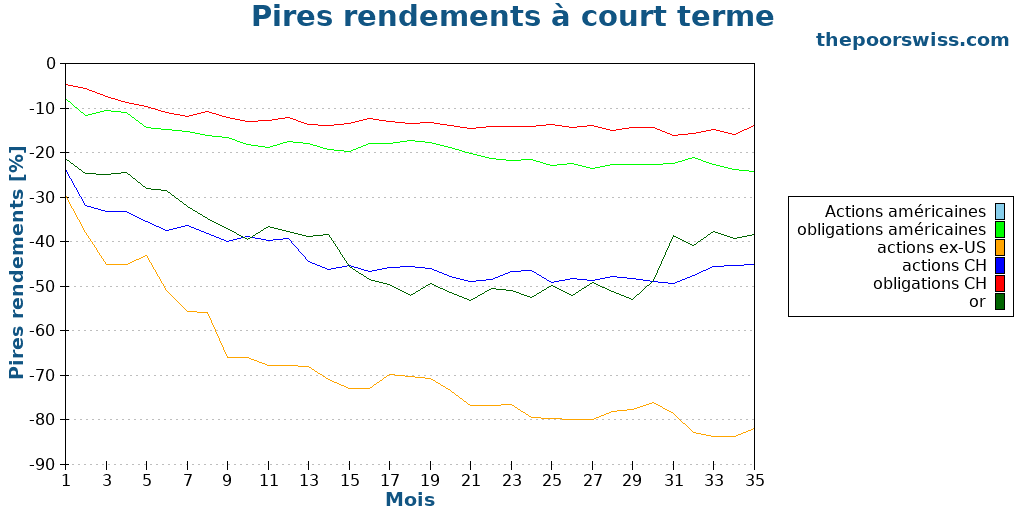

Ces résultats enthousiasmants montrent que toutes nos catégories d’actifs peuvent être négatives à moins de trois ans. Même les obligations sont susceptibles d’enregistrer des performances médiocres à court terme. L’investissement le plus sûr aurait été les obligations suisses, mais il aurait quand même pu perdre plus de 10 %.

Dans le pire des cas, avec les actions américaines, vous auriez pu perdre plus de 80 % en trois ans. Si vous aviez 1000 USD au départ, il vous resterait moins de 200 USD au bout de trois ans.

Cela montre qu’à court terme, aucun investissement n’est sûr.

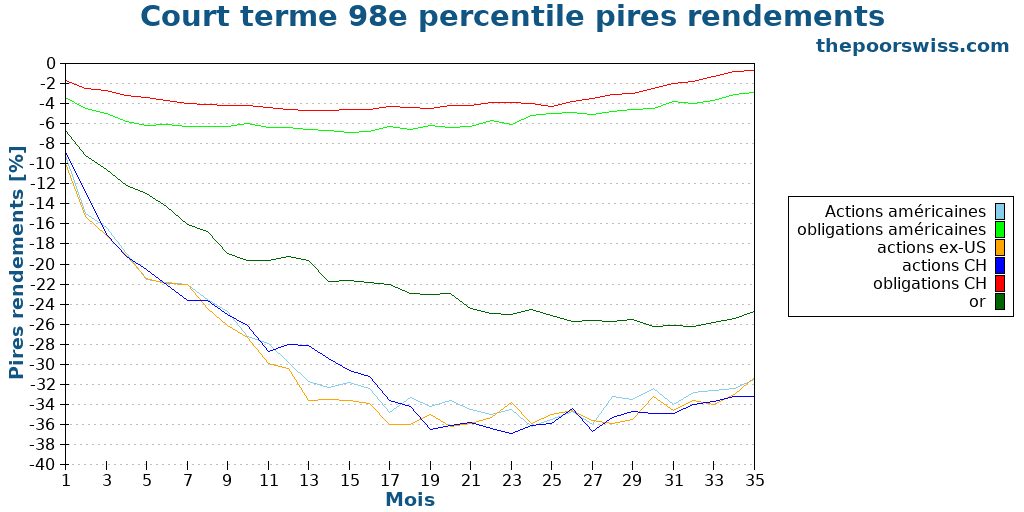

D’aucuns diront que le pire des cas est extrêmement improbable. Nous devrions donc approfondir nos recherches. L’un des moyens d’y parvenir est de ne pas envisager les pires résultats. Pour cela, nous pouvons éliminer les 2% de résultats les plus mauvais et conserver les résultats les plus mauvais du 98ème percentile.

L’élimination des 2 % de résultats les plus défavorables fait déjà une grande différence. Les pires résultats sont beaucoup moins extrêmes dans ce cas. Mais la prudence reste de mise. Cela signifie qu’historiquement, il y avait 2 % de chances d’obtenir des rendements inférieurs à ce chiffre. Il convient donc d’utiliser un percentile donné en fonction de sa capacité de risque.

Même en éliminant les 2 % de résultats les plus défavorables, nous n’obtenons toujours pas de rendement positif dans le cas le plus défavorable. Cela signifie que toutes les situations auraient pu perdre de l’argent.

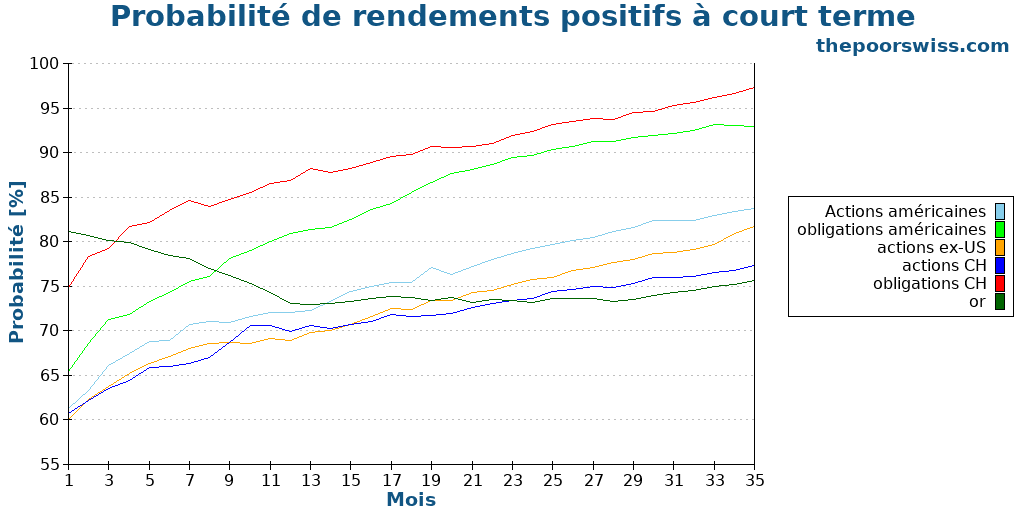

Enfin, il convient d’examiner la probabilité d’un rendement positif pour chaque période. C’est très intéressant car cela donne une idée des résultats.

La bonne nouvelle, c’est que vous avez généralement de bonnes chances d’obtenir un rendement positif. Les obligations américaines et suisses ont plus de 90 % de chances d’obtenir un rendement positif après 35 mois. Le pire endroit est l’or, qui est souvent considéré comme un refuge, ce qui est intéressant.

Que pouvez-vous donc faire à court terme ? Il reste encore quelques options :

- Argent liquide sur un compte bancaire (idéalement rémunéré)

- Certificat de dépôt de votre banque

- Billets à durée déterminée

Si vous le souhaitez, j’aborde plus en détail les cinq principaux investissements à court terme.

Investissement à moyen terme

Vous investissez à moyen terme lorsque vous investissez dans les 3 à 10 prochaines années. Pour la plupart des gens, ce terme désigne l’épargne en vue de l’achat d’une maison ou peu avant la retraite.

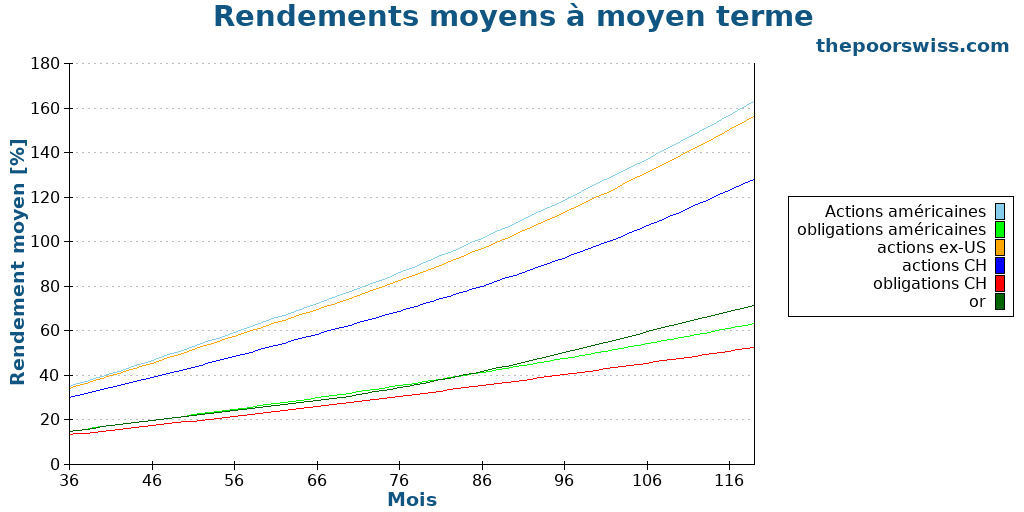

Nous pouvons tracer les mêmes graphiques pour les périodes comprises entre 36 et 119 mois et voir comment nos classes d’actifs se comportent.

Comme prévu, les rendements moyens augmentent avec le temps. Au cours des dix dernières années, les actions américaines ont déjà enregistré un rendement moyen de 160 %, soit environ 10 % par an. Mais nous sommes plus intéressés par les pires rendements.

Les résultats sont très intéressants car seules deux classes d’actifs sont proches d’être positives : les obligations américaines et les obligations CH. Et même pour ces deux classes d’actifs, il faut près de dix ans pour atteindre cette ligne.

Les actions américaines et l’or restent très volatiles. Au bout de dix ans, vous pourriez encore vous retrouver avec 40 % d’argent en moins qu’au départ ! Nous devons envisager le moyen terme différemment du long terme.

Il est intéressant de noter que le pire résultat pour les actions suisses est nettement meilleur que le pire résultat pour les actions américaines.

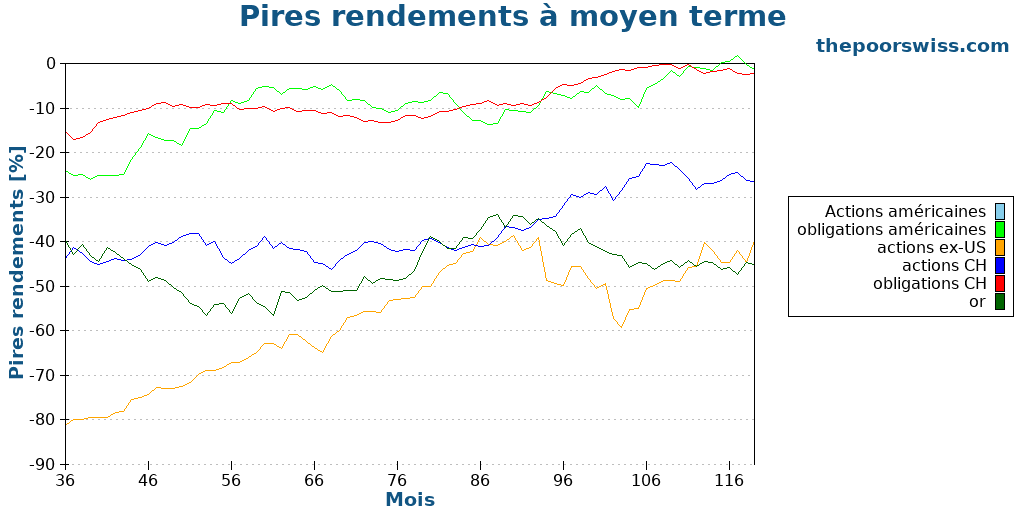

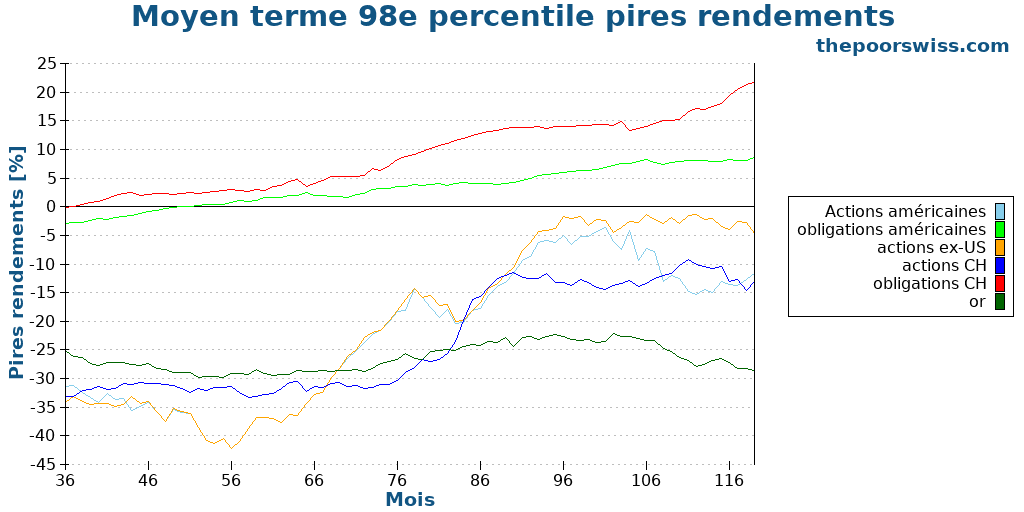

Là encore, nous pouvons éliminer les 2 % de résultats les plus défavorables et voir où cela nous mène.

Ces résultats sont très intéressants. Nous avons maintenant deux classes d’actifs pour lesquelles le résultat le plus défavorable est agréablement positif. Même dans le pire des cas, les obligations suisses et américaines se seraient bien comportées dans cette situation.

Seul l’or est en difficulté dans cette situation. Toutes les actions se rapprochent du côté positif.

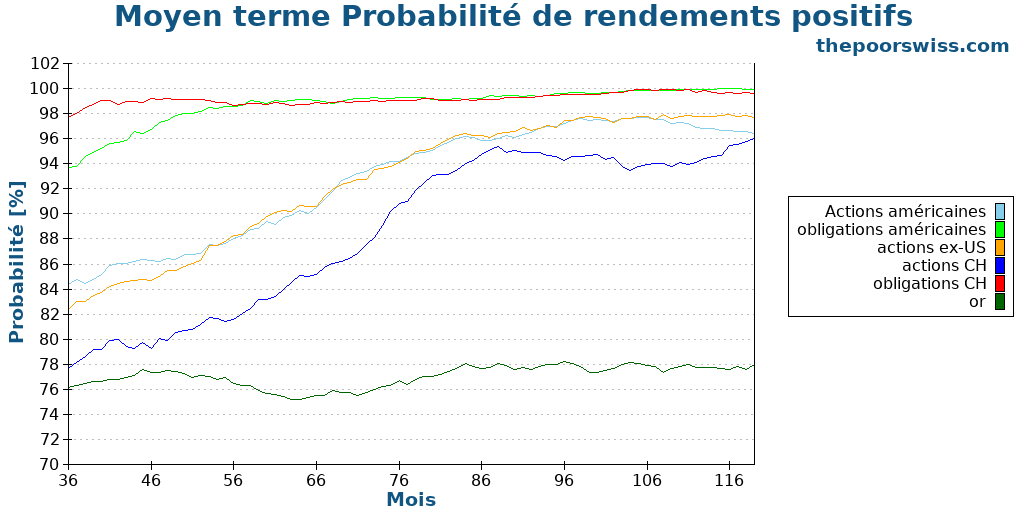

Enfin, nous examinons à nouveau la probabilité de rendements positifs.

Nos deux classes d’actifs obligataires sont susceptibles d’être positives, et il ne faut pas dix ans pour en arriver là. Les stocks affichent également une belle progression, proche de 100 %.

À partir de ces informations, comment investir à moyen terme ? Les obligations sont les options les plus sûres. Vous obtiendrez d’excellents rendements et une forte probabilité d’obtenir des résultats positifs. Et dans le pire des cas, les rendements négatifs ne sont pas trop importants.

Vous pouvez également envisager des actions si vous êtes prêt à prendre plus de risques pour augmenter votre rendement. Si vous vous situez dans la fourchette des 3 à 5 ans, il est probablement préférable de les éviter. Mais si vous pouvez supporter le risque, cela peut s’avérer judicieux si vous vous situez dans une fourchette de 5 à 10 ans.

Un portefeuille composé à 100 % d’actions serait probablement encore trop agressif. Toutefois, une combinaison d’obligations et d’actions est souvent souhaitable. Comme d’habitude, vous devez adapter votre allocation d’actifs en fonction de votre capacité de risque.

Investir à long terme

L’investissement à long terme consiste à investir dans quelque chose qui dure plus de dix ans. Il s’agit généralement d’une retraite, mais aussi d’une maison.

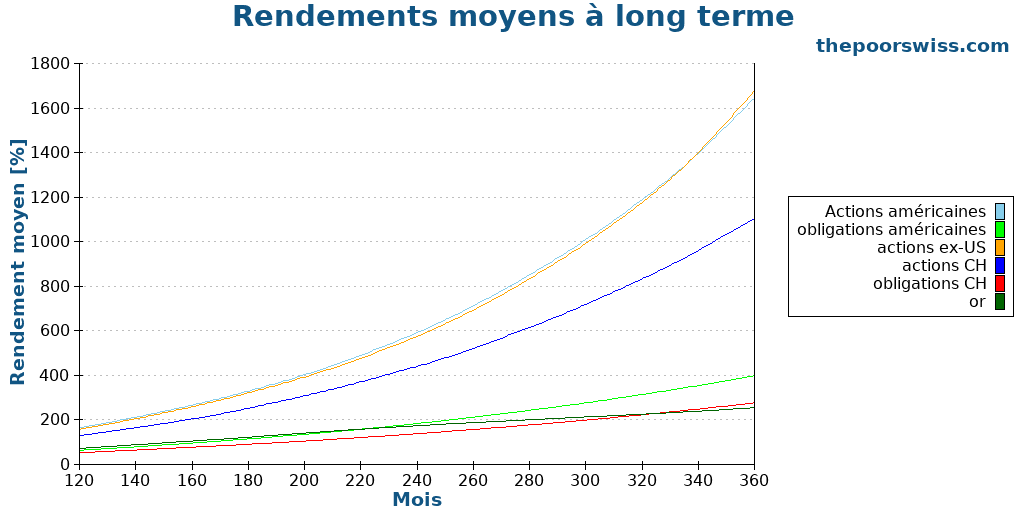

Nous produirons les mêmes données pour 120 mois et 360 mois afin de voir exactement ce qu’implique un investissement à long terme.

Comme prévu, tous les actifs d’investissement affichent des performances encore meilleures à long terme. La seule information intéressante de ces résultats est qu’à très long terme (320 mois et plus), les obligations suisses sont plus performantes que l’or. En fait, depuis plus de 30 ans, l’or est la pire des classes d’actifs.

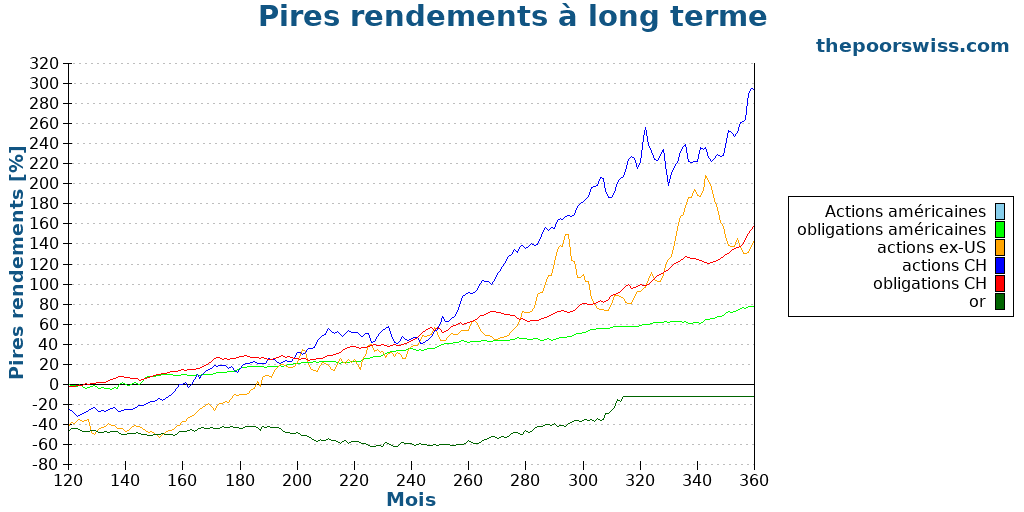

Nous pouvons maintenant passer aux pires rendements de la période, car c’est ce qui sera le plus intéressant pour définir l’investissement à long terme.

Ces résultats montrent pourquoi l’investissement à long terme est différent. En effet, toutes les classes d’actifs affichent un résultat négatif positif après environ 15 ans, à l’exception de l’or. Historiquement, il n’y a pas eu de période de 16 ans au cours de laquelle les actions n’ont pas été positives. C’est important parce que cela nous permet d’être sûrs que nous pouvons compter sur les actions lorsque nous investissons à long terme.

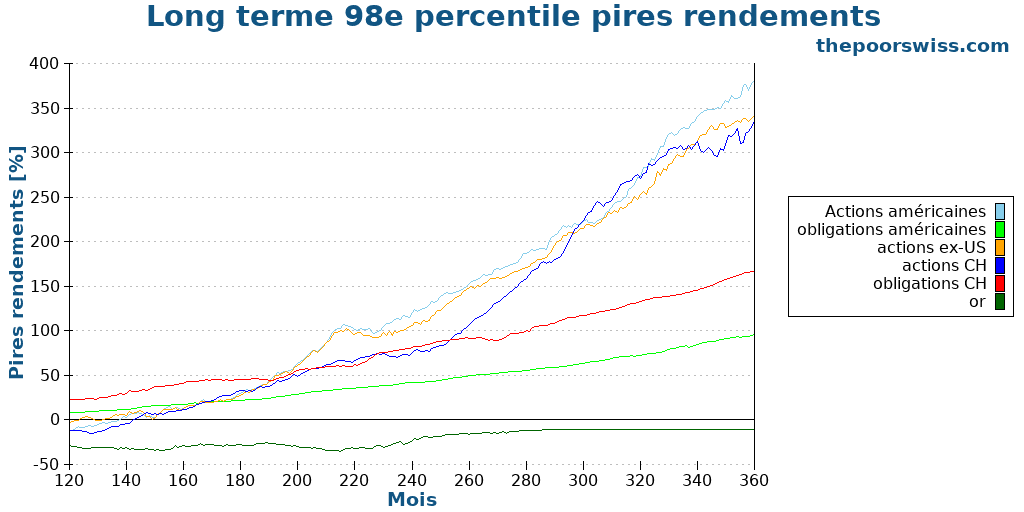

Par souci de cohérence, nous pouvons également éliminer les 2 % de résultats les plus défavorables afin d’éviter à nouveau certains cas extrêmes.

Il suffit d’une douzaine d’années pour réaliser des bénéfices dans le pire des cas pour la plupart des catégories d’actifs (sauf l’or). Si vous vous interrogez sur l’or, vous devriez lire les rendements historiques de l’or. L’or a connu de très longues périodes de stagnation dans le passé.

Ces résultats expliquent pourquoi certains envisagent de commencer à investir à long terme à partir de 15 ans. En effet, après une quinzaine d’années, vous ne devriez plus constater de résultats négatifs.

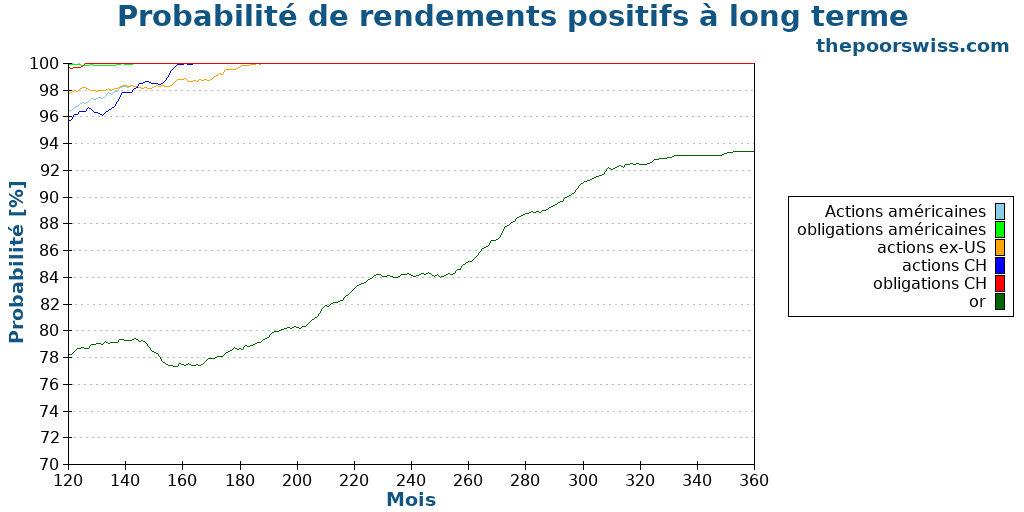

Nous examinerons également la probabilité de rendements positifs pour compléter les autres termes.

Cela ne dit rien d’intéressant, si ce n’est que cela confirme ce que nous avons vu dans le graphique précédent. Depuis une quinzaine d’années, toutes les catégories d’actifs (sauf l’or) ont une chance historique de 100 % d’obtenir des rendements positifs.

Qu’est-ce que tout cela nous apprend sur l’investissement à long terme ? Elle nous apprend surtout que les actions mettent longtemps à devenir sûres. Cependant, lorsqu’elles deviennent sûres, les actions deviennent un puissant outil d’investissement à long terme.

Les actions doivent-elles être réservées aux investissements à long terme ? Non. Comme pour tout, la bonne répartition des classes d’actifs dépend de votre capacité à prendre des risques.

Flexibilité

Certaines personnes souhaitent être plus agressives, même lorsqu’elles investissent à court et à moyen terme. Deux moyens peuvent y contribuer.

Il n’est pas très judicieux d’investir à 100 % dans des actions à court terme. Cependant, il peut être judicieux d’avoir une certaine part d’actions dans le portefeuille. Nous devrions considérer des allocations d’actifs entières, et non des actifs individuels.

L’autre moyen est d’accepter d’être plus flexible. Si vous investissez en vue d’un résultat dans 4 ans, mais que vous êtes prêt à accepter que cela prenne 5 ou 6 ans, cela peut vous permettre d’investir de manière plus agressive.

Bien entendu, vous devez être réaliste quant à vos attentes. Il ne faut pas investir à 100 % pour un objectif de deux ans et penser que l’on est suffisamment flexible pour trois ans.

Cependant, une certaine flexibilité peut vous permettre d’investir de manière plus agressive, ce qui peut mieux correspondre à votre style d’investissement, à condition que vous soyez prêt à faire face aux pires résultats.

Conclusion

Êtes-vous prêt à prendre en main votre avenir financier? Ce livre est votre guide ultime pour construire votre richesse en investissant intelligemment en Suisse.

Ce manuel démystifie, étape par étape, le monde des actions et des ETF, vous permettant d’investir en toute confiance, selon vos propres conditions.

On ne peut pas investir de la même manière à court terme, à moyen terme ou à long terme. En effet, les classes d’actifs ont des performances très différentes dans le temps.

Ce n’est qu’à long terme que nous pouvons investir de manière agressive et principalement dans des actions. Toute période plus courte nécessite des investissements plus prudents.

Bien entendu, toute cette analyse est basée sur des données historiques. Bien que ces résultats soient basés sur plus de 150 ans d’histoire, nous n’avons aucune garantie que quelque chose de très différent se produira à l’avenir. Néanmoins, ces résultats nous donnent une bonne idée de ce qui pourrait se produire.

Cela me conforte dans l’idée que l’investissement à long terme doit se faire principalement par le biais d’actions. Si vous investissez dans un avenir de plus de 15 ans, il y a de fortes chances que vous obteniez un rendement positif.

L’investissement à long terme est l’un des piliers de mon plan de retraite anticipée. Comme je sais que je ne toucherai pas à cet argent avant la retraite, je peux investir de manière agressive.

Et vous ? Pour quelle durée investissez-vous ?

Prochains articles

Pourquoi devons-nous investir ?

Débutant en bourse ? Apprenez les bases de l’investissement, comprenez les principaux termes financiers et découvrez comment commencer à faire fructifier votre patrimoine dès aujourd’hui.

Mes 11 plus grandes erreurs d’investissement – Comment les éviter !

Évitez les erreurs coûteuses. Découvrez les erreurs d’investissement les plus courantes chez les débutants et apprenez à protéger votre portefeuille contre les pertes inutiles.

Qui est Warren Buffett ? L’homme et ses investissements

Qui est l’oracle d’Omaha ? Découvre Warren Buffett, sa philosophie d’investissement et comment ses stratégies peuvent t’aider à devenir un meilleur investisseur.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Comme toujours intéressant, je ne sais pas si ma question est déplacée mais est-ce que tu privilégies toujours le VTI (ou VOO) pour tes investissements ? Est-ce que voir un SP500 à 10.000 (chiffre au hasard) est quelque chose de possible car, pour aller plus profondément, est-ce que la croissance est infinie ? (J’aborde beaucoup de sujets complexes mais perso, c’est ce qui me freine à mettre tous mes investissements en bourse)

Bonjour,

Je n’ai jamais privilégié ni VTI ni VOO, je privilégie VT (monde entier).

Infini, probablement pas. Et personne ne peut être sûr du futur. Ce dont on peut être sûr , c’est que sur les 150 dernières années, la bourse n’a jamais cessé de monter en moyenne. Je me base là-dessus et pense qu’elle continuera de cette façon à moins d’un événement très grave (dans ce cas, je ne suis pas sûr que l’argent nous aiderait beaucoup). Le marché boursier a survécu à deux guerres mondiales quand même.

Désolé pour la confusion VTI VOO et VT, merci pour la précision. En effet on peut imaginer que le pire serait autre que perdre notre argent. Merci pour la réponse bonne soirée