Finpension Invest Erfahrungen 2024 – Pro & Kontra

| Aktualisiert: |(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Finpension verwaltet bereits die beste dritte Säule und das beste Freizügigkeitskonto. Und sie haben jetzt Finpension Invest, ihren Robo-Advisor-Service, eingeführt. Es ist eine sehr aufregende Zeit.

Wie üblich werden wir die Vor- und Nachteile dieses neuen Dienstes im Detail beleuchten. Wir werden auch einen Blick auf die Gebühren, die Funktionen und die Sicherheit von Finpension Invest werfen. Am Ende dieses Berichts werden Sie wissen, ob Sie Finpension Invest nutzen sollten und wie es im Vergleich zu anderen Alternativen abschneidet.

| Verwaltungsgebühr | 0.39% |

|---|---|

| Produktkosten | 0.08%-0.10% |

| Anlagestrategie | Passiv |

| Anlegen von Produkten | ETFs und Indexfonds |

| Mindestinvestition | 0 CHF |

| Währungsumrechnung | 0.002% |

| Personalisierung | Sehr hoch |

| Nachhaltig | Nicht standardmäßig |

| Sprachen | Französisch, Deutsch und Englisch |

| Depotbank | Finpension |

| Benutzer | 30’000 |

| Gegründet | 2016 |

| Hauptsitz | Luzern, Schweiz |

Finpension Invest

Ein ausgezeichneter und innovativer Robo-Advisor von Finpension.

- Der steuereffizienteste Robo-Advisor

- Zugang zu privaten Märkten

Ich habe in diesem Blog bereits ausführlich über Finpension gesprochen. Ursprünglich hatten sie ein 1e-Säulenkonto und begannen dann, Freizügigkeitsleistungen anzubieten, weil ihre Kunden ihr Geld bei sich behalten wollten, wenn sie ihre Arbeit aufgaben. Und schließlich schufen sie Finpension 3a.

Dieses Unternehmen ist faszinierend, denn ich halte seine 3a für die beste dritte Säule, die derzeit erhältlich ist. Und sie haben es auch geschafft, das beste Freizügigkeitskonto zu bekommen.

Seit ihren Anfängen hatten sie immer einen ausgezeichneten Ruf und haben in Sachen Innovation einiges bewegt. Bis zum Jahr 2024 verwalten sie weit über zwei Milliarden CHF.

Im Jahr 2024 haben sie nun ein weiteres Produkt in ihr Sortiment aufgenommen: Finpension Invest. Bei diesem Service handelt es sich um einen Robo-Advisor, der nicht zum Rentensystem gehört. Sie hatten dies bereits im Jahr 2023 angedeutet, daher ist es großartig, das Endprodukt zu sehen.

Es ist wichtig zu wissen, dass Finpension von der FINMA als Wertpapierfirma zugelassen wurde. Das bedeutet, dass sie die Wertpapiere selbst halten können und nicht auf eine Depotbank zurückgreifen müssen.

Aus regulatorischen Gründen wird Finpension Invest nur in der Schweiz ansässigen Personen angeboten.

Sehen wir uns also im Detail an, was Finpension Invest ist.

Anlagestrategie

Beginnen wir mit der Anlagestrategie. Es ist wichtig zu sehen, wie ein Robo-Advisor investiert, um festzustellen, ob wir ihn nutzen sollten oder nicht.

Finpension Invest verwendet Exchange Traded Funds (ETFs) für Aktien. Für Anleihen verwenden sie Indexfonds. Die Verwendung von ETFs ist die Standardmethode der Schweizer Robo-Advisors. Die gute Nachricht ist, dass sie nur Index-ETFs verwenden. Index-ETFs folgen einem Index, anstatt zu versuchen, Aktien auszuwählen. Das macht sie billig, und in der Praxis schlagen sie sogar aktive Fonds.

Die Verwendung von ETFs hat in der Regel einen Nachteil in Bezug auf die Steuereffizienz, aber wie wir im nächsten Kapitel sehen werden, leidet Finpension Invest nicht unter diesem Nachteil.

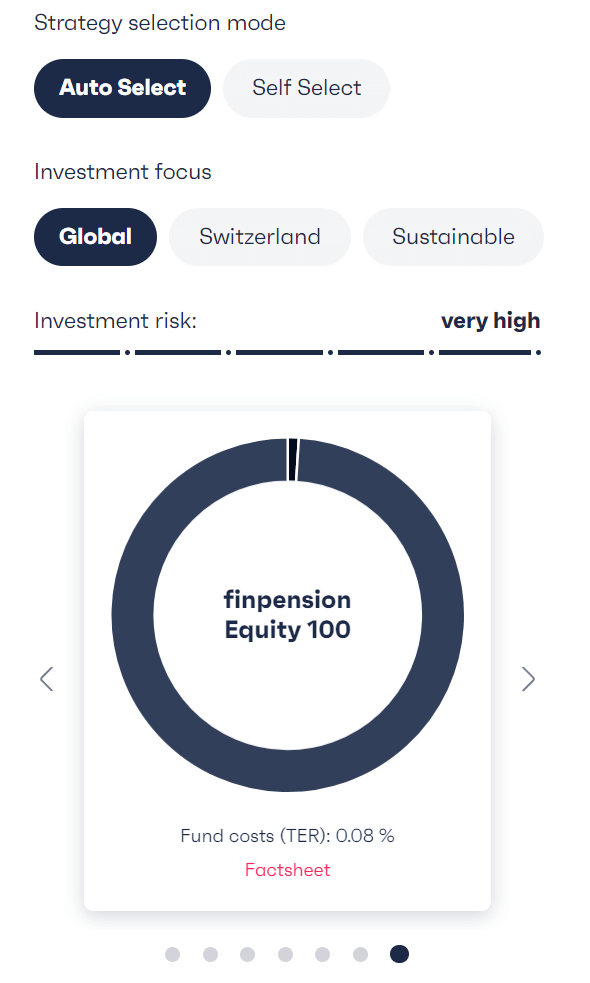

Es gibt zwei Möglichkeiten, wie Sie Ihre Strategie aufbauen können:

- Auto-Auswahl: Bereitet ein Portfolio für Sie vor.

- Selbst auswählen: Damit können Sie Ihre Strategie noch genauer festlegen.

In allen Fällen können Sie bis zu 99% investiert sein (in Aktien oder Anleihen). Sie müssen 1% in bar behalten. Sie können sogar 99% in einem Geldmarktfonds halten, wenn Sie wirklich risikoscheu sind.

Der Teil, der nicht in Bargeld, Aktien oder Geldmarkt investiert wird, wird in Schweizer Anleihen angelegt. Das macht Sinn, denn Ihre Anleihen sind dazu da, die Risiken in Ihrem Portfolio zu reduzieren. Sie sollten dort also kein Währungsrisiko eingehen. Und eine Absicherung würde das Problem nicht lösen, denn Sie würden die Kosten für die Absicherung tragen und höhere Einkommenssteuern zahlen (aufgrund der höheren Renditen ausländischer Anleihen).

Bei der automatischen Auswahl können Sie zwischen drei Schwerpunkten für Aktien wählen:

- Global: Vollständig international diversifiziert.

- Schweiz: Investieren Sie weltweit, aber mit einer starken Ausrichtung auf Schweizer Aktien.

- Nachhaltig: Investieren Sie nur in nachhaltige Aktien (weltweit).

Für Self-Select haben Sie ein paar mehr Optionen:

- Global: Vollständig international diversifiziert.

- Europa: Investieren Sie weltweit, aber mit einer starken Ausrichtung auf europäische Aktien.

- Schweiz: Investieren Sie weltweit, aber mit einer starken Ausrichtung auf Schweizer Aktien.

- Broad Impact: Nachhaltiges Investieren mit globaler Wirkung.

- Klimafolgen: Nachhaltiges Investieren mit Fokus auf das Klima.

- Soziale Auswirkungen: Nachhaltiges Investieren mit sozialem Fokus.

Und schließlich können Sie, wie bei Finpension üblich, mit Finpension Invest auch ein individuelles Portfolio erstellen. Das bedeutet, dass Sie die Fonds direkt selbst abholen können, aus mehr als 40 verfügbaren Fonds. Sie haben die volle Freiheit, in Ihr Portfolio zu investieren.

In Ihrem Konto können Sie bis zu 10 verschiedene Portfolios haben. Jede davon kann eine andere Strategie haben.

Schließlich können Sie auch in private Märkte investieren. Private Märkte sind Geschäfte außerhalb des öffentlichen Aktienmarktes. Mit Finpension Invest haben Sie Zugang zu zwei institutionellen Fonds für Privatmarktanlagen. Das ist ziemlich beeindruckend, denn kein anderer Robo-Advisor bietet Ihnen Zugang zu privaten Märkten.

Es ist wichtig zu wissen, dass private Märkte nur denjenigen angeboten werden, die ein sehr hohes Risikoprofil haben (basierend auf Ihren Antworten auf die Risikobewertung). Diese Einschränkung ist sehr sinnvoll, da die privaten Märkte sehr volatil sein können.

Außerdem können Sie Private-Markets-Fonds nicht mit anderen Fonds im selben Portfolio mischen. Sie können mehrere Private-Markets-Fonds (in verschiedenen Portfolios) haben, aber jedes dieser Portfolios muss vollständig in Private Markets investiert sein. Da Sie 10 Portfolios haben können, ist dies keine große Einschränkung.

Insgesamt ist die Anlagestrategie von Finpension Invest hervorragend. Sie haben alle Grundlagen abgedeckt und bieten sogar Zugang zu privaten Märkten, etwas, das derzeit kein anderer einfacher Robo-Advisor bietet. Dieser Service kann ein hervorragendes Instrument für langfristige Investitionen sein.

Beispiel-Portfolio

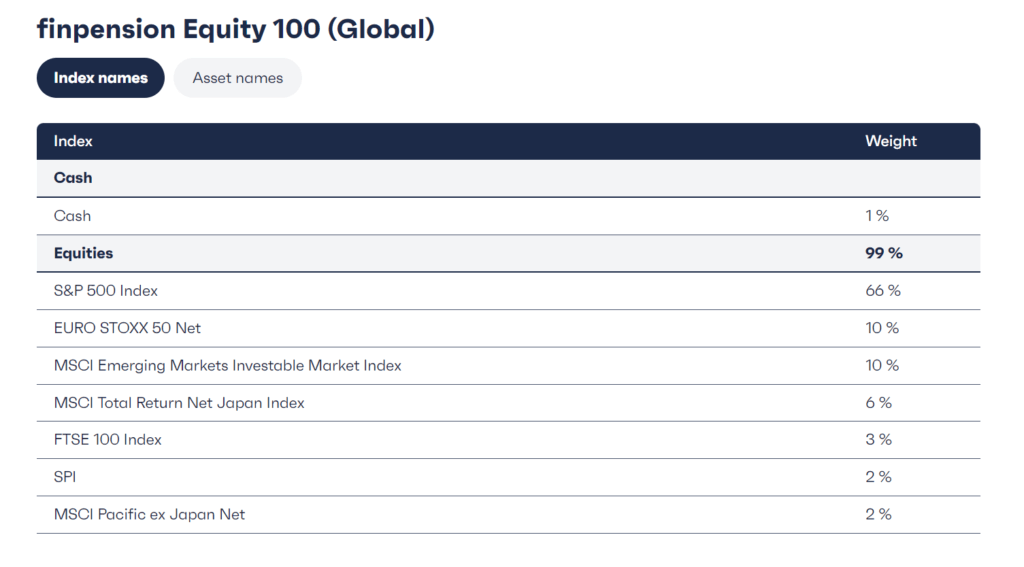

Anhand eines Beispiels können wir uns die Details der von Finpension Invest vorgeschlagenen Strategien ansehen. Für mich ist die Standardstrategie Finpension equity 100 (Global) ein gutes Beispiel.

Dieses Portfolio ist sehr gut diversifiziert, da es alle Märkte abdeckt. Jedes Land und jede Region sind auf der Grundlage ihrer Marktkapitalisierung vertreten. So macht die Schweiz beispielsweise etwa 2% des gesamten Weltaktienmarktes aus, während die USA derzeit etwa 66% ausmachen.

Sie werden von der Anzahl der Fonds überrascht sein. Theoretisch wäre es einfacher, einen Weltfonds zu verwenden, der die Länder auswählt und das Rebalancing vornimmt. Da Finpension Invest jedoch bei den Steuern besonders effizient sein möchte, müssen sie mindestens einen Fonds für die USA auswählen, damit BlackRock die vollständige Quellensteuerberichterstattung für sie übernehmen kann.

Obwohl ich es im Allgemeinen bevorzugen würde, keine winzigen Prozentsätze in einem Portfolio zu haben, macht es in diesem Fall absolut Sinn und ist sehr gut diversifiziert und ausgewogen.

Finpension Invest Gebühren

Das beste Kriterium, um zwischen zwei Robo-Advisors zu unterscheiden, ist in der Regel der Preis. Um Ihre Rendite zu maximieren, sollten Sie Ihre Gebühren minimieren. Es ist also wichtig, die Gebühren von Finpension Invest im Detail zu analysieren.

Finpension invest erhebt eine Verwahrungsgebühr von 0,30% und eine Vermögensverwaltungsgebühr von 0,09%. Dies ergibt eine Gesamtgebühr von 0,39%. Diese Gebühren enthalten die Mehrwertsteuer.

Es ist nicht von Bedeutung, dass Sie auf Ihrer Jahresabrechnung diese beiden Gebühren getrennt ausweisen. Die Depotgebühr können Sie in den meisten Kantonen von Ihren Steuern absetzen. Es ist also gut, dass sie diese beiden Zahlen getrennt angeben.

Zusätzlich zu den 0,39% müssen Sie die TER des Fonds bezahlen. Im Durchschnitt liegt dieser Wert zwischen 0,08% und 0,10%.

Schließlich wird auch die Schweizer Stempelsteuer auf die Transaktionen fällig (nur für ETFs, nicht für Indexfonds) und ist nicht in der Pauschalgebühr enthalten. Als Vermögensverwalter ist Finpension verpflichtet, diese Gebühr zu erheben.

Es gibt eine zusätzliche Gebühr, die Sie in Betracht ziehen sollten: die Gebühr für den Währungsumtausch. Bei Finpension Invest zahlen Sie nur 0,002% an Umtauschgebühren. Dies ist eine winzige Gebühr im Vergleich zu anderen Robo-Advisors. Und in der Praxis kann sie durch Pooling und Netting sogar reduziert werden.

Da sie ETFs verwenden, fallen keine Ausgabe- oder Rücknahmegebühren an, wenn Sie kaufen oder verkaufen.

Insgesamt sind die Gebühren von Finpension Invest ausgezeichnet. Eine Gesamtgebühr von etwa 0,49% gehört wirklich zu den besten, die wir in der Schweiz finden können.

US-Quellensteuer

Wir haben bereits gesagt, dass ETFs im Allgemeinen einen Nachteil bei der Steuereffizienz haben. Das liegt daran, dass die USA Dividenden an der Quelle besteuern. Mit einem US ETF können Sie dies vermeiden, aber nicht mit einem europäischen ETF und kein Schweizer Robo-Advisor bietet US ETFs an. Mit einem europäischen ETF würden Sie 15% der Dividenden von US-Aktien verlieren.

Es ist leicht, diese Kosten zu schätzen. US-Aktien machen derzeit 66% des Weltaktienmarktes aus und haben eine durchschnittliche Rendite von 1,50%. Im Durchschnitt ist der Verlust dieser Dividenden also gleichbedeutend mit einer zusätzlichen Gebühr von 0,1485% (gerundet auf 0,15%).

Normalerweise ist dies nicht rückforderbar. Finpension hat jedoch eine sehr innovative Technik entwickelt. Sie haben eine Vereinbarung mit BlackRock (dem Fondsanbieter des ETF). BlackRock wird ihnen alle notwendigen Informationen für jede der Dividendeneinbehaltungen geben. Finpension kann dies dann mit den von den Nutzern gehaltenen Aktien verknüpfen. Und daraus können sie eine Erklärung erstellen, die der Steuererklärung beigefügt werden kann, um diese Gebühr zurückzufordern!

Es ist erwähnenswert, dass Finpension derzeit mit den verschiedenen Finanzämtern spricht, um diese Technik zu validieren. Aber wir wissen bereits, dass Luzern diese Rückforderung akzeptiert hat. Es besteht also eine gute Chance, dass weitere Kantone folgen werden.

Die DA-1-Abzüge können nur in Anspruch genommen werden, wenn Sie ein Minimum von 100 CHF erreichen. Die Gesamtsumme umfasst Finpension-Ansprüche und möglicherweise andere Abzüge, die Sie selbst vornehmen.

Diese Funktion zeigt, dass Finpension sein Handwerk versteht. Diese Funktion verschafft Finpension Invest einen enormen Vorteil gegenüber anderen Schweizer Robo-Advisors.

Eröffnung eines Finpension Invest-Kontos?

Wenn Sie bereits ein Finpension-Konto haben (z.B. für Ihre 3a), können Sie daraus direkt ein Finpension Invest-Portfolio erstellen. Andernfalls können Sie entweder über die Website oder über die App ein Konto von Grund auf neu erstellen, was ziemlich schnell gehen sollte.

Wie bei jedem Robo-Advisor Onboarding müssen Sie die üblichen Fragen zur Risikobewertung beantworten. Von dort aus wird Ihre Risikofähigkeit bestimmt. Und auch hier werden Ihnen Portfolios vorgeschlagen, aber Sie können die Auswahl überstimmen.

Wenn Sie bei der Anmeldung meinen Code FEYKV5 verwenden, erhalten Sie eine Gebührengutschrift von 25 CHF. Sie zahlen also nicht die ersten 25 CHF an Gebühren.

Alles in allem ist die Eröffnung eines Kontos bei Finpension Invest ein ziemlicher Standard.

Einzahlungen und Abhebungen

Wir können uns auch ansehen, wie Sie Geld auf Ihr Konto einzahlen und abheben können.

Zunächst einmal sollten wir erwähnen, dass Sie bereits mit einem Betrag von 1 CHF auf Ihrem Konto investieren können. Das ist großartig, denn viele Robo-Advisors haben deutlich höhere Limits.

Um Ihr Konto aufzufüllen, können Sie eine einfache Banküberweisung vornehmen. Allerdings müssen Sie Ihre Bankkonten im Voraus angeben. Das heißt, Sie können nur Geld von einem Konto überweisen, das Sie angegeben haben, und dieses Konto muss auf Ihren Namen lauten. Sie können mehrere Konten in der App registrieren.

Wie die meisten Robo-Advisors können Sie Ihr Konto derzeit nur in CHF einzahlen.

Außerdem können Sie auch direkt von den Schnittstellen Geld abheben. Sie können wählen, auf welches Sparkonto Sie Geld überweisen möchten.

Insgesamt sind Ein- und Auszahlungen bei Finpension Invest sehr bequem. Und wie wir im nächsten Abschnitt sehen werden, können Sie es noch einfacher machen, indem Sie es automatisieren.

Zusätzliche Funktionen

Zusätzlich zu den grundlegenden Investitionsfunktionen gibt es auch einige sehr interessante Zusatzfunktionen.

Erstens können Sie Geld direkt von einem Portfolio auf ein anderes übertragen. Das kann sehr praktisch sein. Und damit können Sie auch Geld von einem Portfolio auf einen anderen Dienst übertragen, z.B. auf Ihre 3a. Ich finde, sie haben eine beeindruckende Arbeit geleistet, indem sie all ihre Dienste zusammengeführt haben.

Dank der wöchentlichen Reinvestition können Sie Ihre Anlage vollständig automatisieren. Damit können Sie einen Dauerauftrag von Ihrer Bank auf Ihr Finpension-Konto einrichten und alles wird spätestens eine Woche später investiert. Es ist wie ein Sparplan.

Und mit einem Sparplan können Sie auch das Gegenteil erreichen. Damit können Sie einen Dauerauftrag einrichten, um automatisch und regelmäßig Geld abzuheben. Sie können zum Beispiel sagen, dass Sie 1000 CHF pro Monat wünschen und Finpension Invest wird automatisch so viele Aktien verkaufen, dass dieser Betrag erreicht wird und Ihnen diesen Betrag auf Ihr Bankkonto überweisen. Auch hier können Sie mehrere dieser Pläne für jedes Ihrer Portfolios einrichten.

Insgesamt ist es sehr erfreulich, dass all diese Funktionen bereits in der ersten Version von Finpension Invest enthalten sind. Sie verfügen bereits von Anfang an über mehr Funktionen als die meisten Konkurrenten.

Sicherheit

Natürlich sollten wir die Sicherheit unseres Geldes nicht vergessen. Sie möchten Ihr Geld niemals an einen Dienst senden, dem Sie nicht vertrauen können.

Im Gegensatz zu den meisten Robo-Advisors hat Finpension Invest eine Lizenz als Wertpapierfirma. Das bedeutet, dass sie Wertpapiere direkt selbst halten können, ohne sich auf eine dritte Depotbank zu verlassen. Aus Sicht der Regulierung ist alles in Ordnung.

Im Falle eines Konkurses von Finpension wären die Aktien sicher, da Finpension die Kundengelder von den eigenen Vermögenswerten trennen muss. Es würde wahrscheinlich eine Weile dauern, weil es zu einer neuen Depotbank übertragen werden müsste, aber das sollte gut funktionieren.

Es ist erwähnenswert, dass Finpension seit 2019 (nur wenige Jahre nach seiner Gründung) profitabel ist. Dies ist wichtig für die langfristige Nutzung des Dienstes. Viele Robo-Advisors in der Schweiz verlieren Geld.

Mir sind keine technischen Sicherheitsprobleme mit Finpension bekannt.

Der einzige kleine Nachteil ist, dass sie ein neues Wertpapierhaus sind (seit März 2024). Finpension selbst verwaltet jedoch seit 2016 Geld und verfügt über ein verwaltetes Vermögen von weit über 2 Milliarden Schweizer Franken. Dadurch haben sie eine Menge Erfahrung.

Insgesamt sollte das Geld bei Finpension Invest genauso sicher sein wie bei jedem anderen Schweizer Robo-Advisor.

Alternativen

Eine ausgezeichnete Möglichkeit, sich ein Bild von der Qualität eines Dienstes zu machen, ist der Vergleich mit anderen Alternativen. In der Schweiz gibt es viele Robo-Advisors. Ich habe Finpension Invest mit drei Diensten verglichen.

Finpension Invest vs True Wealth

TrueWealth ist ein hervorragender Schweizer Robo-Advisor mit sehr erschwinglichen Preisen, was ihn zum besten Robo-Advisor für seriöse Anleger macht.

- Sehr anpassbar

True Wealth ist ein sehr günstiger Robo-Advisor, der ausgereifteste, der in der Schweiz verfügbar ist. Sie haben auch eine große Auswahl an Funktionen und sind seriös.

Die Anlagestrategien dieser beiden Dienste sind sehr ähnlich. Sie verwenden beide ETFs und konzentrieren sich auf günstige Index-ETFs. Und in beiden Fällen haben Sie ein sehr hohes Maß an Anpassungsmöglichkeiten. Ein kleiner Vorteil von Finpension wäre der Zugang zu privaten Märkten, aber das hängt davon ab, ob Sie das wollen oder nicht.

Sie benötigen 8000 CHF, um mit True Wealth zu beginnen, während Sie mit Finpension Invest bereits ab 1 CHF investieren können.

Was die Gebühren betrifft, so hat True Wealth eine Gesamtgebühr von etwa 0,63%, während Finpension Invest bei 0,49% liegt. Dies ist ein wesentlicher Unterschied. Es ist erwähnenswert, dass True Wealth degressive Gebühren hat. Wenn Sie also ein großes Portfolio haben, könnte True Wealth billiger werden.

Aber wenn wir den Steuervorteil von 0,15% von Finpension Invest berücksichtigen, wird es immer billiger sein als True Wealth. Es ist erwähnenswert, dass True Wealth auch über eine Funktion zur Rückforderung von US-Dividenden verfügt. Dies hängt jedoch davon ab, welche Depotbank Sie verwenden. Wenn Sie BLKB verwenden, erhalten Sie keinen Steuervorteil. Sie bekommen sie nur bei Saxo, weil sie dann US ETFs verwenden können. Aber das wird von True Wealth nur sehr schlecht dokumentiert.

Insgesamt haben beide mehr oder weniger den gleichen Funktionsumfang, aber Finpension Invest ist deutlich günstiger und hat einen niedrigeren Mindestbetrag.

Finpension Invest vs Findependent

Findependent ist ein sehr günstig Robo-Advisor mit einem nachhaltigen Fokus, der das Investieren einfach machen will. Nutzen Sie code PoorSwiss, um 20 CHF zu erhalten.

- Niedrige Gebühren

Findependent ist ein neuerer Robo-Advisor mit niedrigen Preisen und einer guten Auswahl an Funktionen.

Beide Robo-Advisors verwenden ETFs. Bei Findependent können Sie nur 98% in Aktien investieren, etwas weniger als 99% bei Finpension Invest. Außerdem wird Findependent standardmäßig nur ESG-ETFs verwenden. Sie können ein benutzerdefiniertes Portfolio erstellen, um dies zu umgehen. Insgesamt ist Finpension also flexibler in der Auswahl, vor allem durch die Hinzunahme der privaten Märkte.

Sie benötigen 500 CHF, um mit Findependent zu beginnen, während Finpension Invest Sie mit 1 CHF beginnen lässt.

Was die Gebühren angeht, so sind beide recht günstig. Findependent erhebt eine Gebühr von 0,40%, während Finpension Invest 0,39% erhebt. Aber die Wechselgebühren von Findependent sind viel höher (0,50% gegenüber 0,002%) und die Börsengebühren sind in Findependent nicht enthalten. Und wenn wir die zusätzliche Steuereffizienz von Finpension Invest berücksichtigen, wird es billiger sein als Findependent. Es ist jedoch erwähnenswert, dass Findependent eine gestaffelte Gebühr erhebt (bis hin zu 0,29% bei einer Million Vermögen).

Insgesamt hat Finpension Invest einige wesentliche Vorteile gegenüber Findependent. Er ist billiger, flexibler und hat einen niedrigeren Mindestbetrag.

Finpension Invest vs Selma

Investieren Sie ganz einfach mit Selma: eine großartige Möglichkeit, in den Aktienmarkt zu investieren, ohne sich selbst darum kümmern zu müssen.

- Einsteigerfreundlich

- Degressive Gebühren

Selma ist ein weiterer Robo-Advisor, der stärker auf Anfänger ausgerichtet ist. Ihr Ziel ist es, das Investieren einfach zu machen, ohne viel Schnickschnack.

Bei Selma haben Sie nur die Wahl zwischen einer nachhaltigen und einer Standardinvestition. Abgesehen davon haben Sie bei dem Portfolio keine Wahl. Das Portfolio wird auf der Grundlage Ihrer Antworten auf die Fragen der Risikobewertung ausgewählt. Das macht es für Anfänger einfacher, aber fast weniger flexibel als Finpension Invest.

Was die Gebühren betrifft, so hat Selma eine Grundgebühr von 0,68% plus etwa 0,22% für die ETFs, also eine Gesamtgebühr von 0,90%. Wenn wir dies mit den 0,49% Gesamtgebühr für Finpension Invest vergleichen, ist dies ein sehr bedeutender Unterschied. Und wenn wir die zusätzlichen 0,15% an Steuereffizienz berücksichtigen, wird dies sogar noch bedeutender.

Es ist erwähnenswert, dass die Selma-Gebühr reduziert werden kann, wenn Sie ein großes Portfolio haben. Die Mindestgebühr beträgt 0,42% bei 500’000 CHF und liegt damit deutlich näher an Finpension Invest.

Für alle mittelgroßen und fortgeschrittenen Anleger ist Finpension Invest aufgrund seiner Flexibilität und Gebühren eine deutlich bessere Option. Die Nutzung von Selma würde bedeuten, dass Sie einen erheblichen Aufpreis zahlen müssen, der gut überlegt sein sollte.

Finpension Invest FAQ

Wie viele Portfolios können Sie mit Finpension Invest führen?

Sie können bis zu 10 Portfolios haben, jedes mit einer anderen Strategie.

Wie hoch ist der Mindestbetrag, den Sie bei Finpension Invest investieren können?

Sie können bereits ab 1 CHF investieren.

Wer kann bei Finpension Invest anlegen?

Alle in der Schweiz ansässigen Personen, die mindestens 18 Jahre alt sind (und keine US-Bürger sind).

Für wen ist Finpension Invest geeignet?

Finpension Invest ist ideal, wenn Sie in den Aktienmarkt (oder private Märkte) investieren und die Gebühren minimieren möchten.

Für wen ist Finpension Invest nicht geeignet?

Finpension Invest ist nicht geeignet, wenn Sie ein absoluter Anfänger in der Geldanlage sind oder wenn Sie so erfahren sind, dass Sie selbst investieren können.

Finpension Invest Zusammenfassung

Finpension Invest ist ein neuer Robo-Advisor von Finpension, der bereits die beste dritte Säule darstellt. Wir sehen also, wie gut dieser neue Service ist!

Pruduktmarke: Finpension

5

Finpension Invest Vorteile

- Ausstehende Gebühren.

- Ausgezeichnete Steuereffizienz.

- Sie können bis zu 99% in Aktien investieren.

- Sie können bereits mit 1 CHF investieren.

- Tolle Anlagestrategie.

- Ausgezeichnete Integration mit anderen Finpension-Diensten.

- Web- und mobile Anwendungen.

- Erweiterte Anpassungsmöglichkeiten.

- Zugang zu privaten Märkten.

- Sehr transparent.

Finpension Invest Nachteile

- Völlig neue Lösung.

- Die Stempelsteuer ist nicht in den Verwaltungsgebühren enthalten.

- Vielleicht nicht für absolute Anfänger geeignet.

Schlussfolgerung

Ein ausgezeichneter und innovativer Robo-Advisor von Finpension.

- Der steuereffizienteste Robo-Advisor

- Zugang zu privaten Märkten

Finpension hat es wieder geschafft! Ihr neuer Service, Finpension Invest, ist ebenfalls ein ausgezeichneter Service. Sie bieten einen sehr guten Funktionsumfang, hervorragende Portfolios und erstklassige Gebühren.

Dieser Service bietet sehr innovative Funktionen, wie z.B. die wunderbare Unterstützung der Steuereinbehaltung für US-Dividenden. Jetzt, wo ich das sehe, frage ich mich, warum kein anderer Dienst das vorher gemacht hat. Das zeigt, dass Finpension bereit ist, einen Schritt weiter zu gehen, um einen außergewöhnlichen Service zu bieten.

Wenn ich all diese Funktionen und Gebühren zusammen betrachte, bin ich der Meinung, dass Finpension Invest der neue beste Robo-Advisor auf dem Markt ist.

Der Transparenz halber muss ich erwähnen, dass ich selbst keinen Robo-Advisor verwende. Ich investiere direkt über ein Maklerkonto. Wenn Sie das Wissen und die Bereitschaft dazu haben, ist es günstiger, selbst bei einem guten Broker zu investieren als über einen Robo-Advisor.

Was ist mit Ihnen? Was halten Sie von Finpension Invest?

Laden Sie dieses E-Book herunter und optimieren Sie Ihre Finanzen und sparen Sie Geld, indem Sie die besten in der Schweiz verfügbaren Finanzdienstleistungen nutzen!

Das KOSTENLOSE E-Book herunterladen