Économisez des impôts grâce à des retraits échelonnés en 2026

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

La plupart des cantons utilisent un système fiscal progressif pour l’imposition des retraits de la retraite. Ces retraits proviennent des deuxième et troisième piliers.

Ce système fiscal progressif rend plus intéressant l’échelonnement de votre retrait sur plusieurs années afin d’économiser sur les impôts. Cette technique est appelée retraits échelonnés.

Je souhaite en discuter en détail dans cet article et vous montrer comment vous pouvez utiliser les retraits échelonnés pour économiser des impôts sur vos deuxième et troisième piliers.

Impôts sur les retraits

Lorsque vous retirez vos avoirs de retraite, vous devez payer un impôt sur ce retrait. Cela s’applique aux avoirs des deuxième et troisième piliers.

Ces impôts sont basés sur le montant que vous retirez. Comme d’habitude en Suisse, vous paierez des impôts à trois niveaux :

- Le canton

- La commune

- Le pays

Pour cela, la plupart des cantons utilisent un système fiscal progressif. Un tel système signifie que vous payez un pourcentage plus faible pour les petits montants que pour les montants plus importants.

Le pays (impôts fédéraux) a également un système fiscal progressif, le pourcentage augmentant avec les montants. La commune est un pourcentage des impôts cantonaux. Donc, si l’impôt cantonal est progressif, l’impôt communal le sera également.

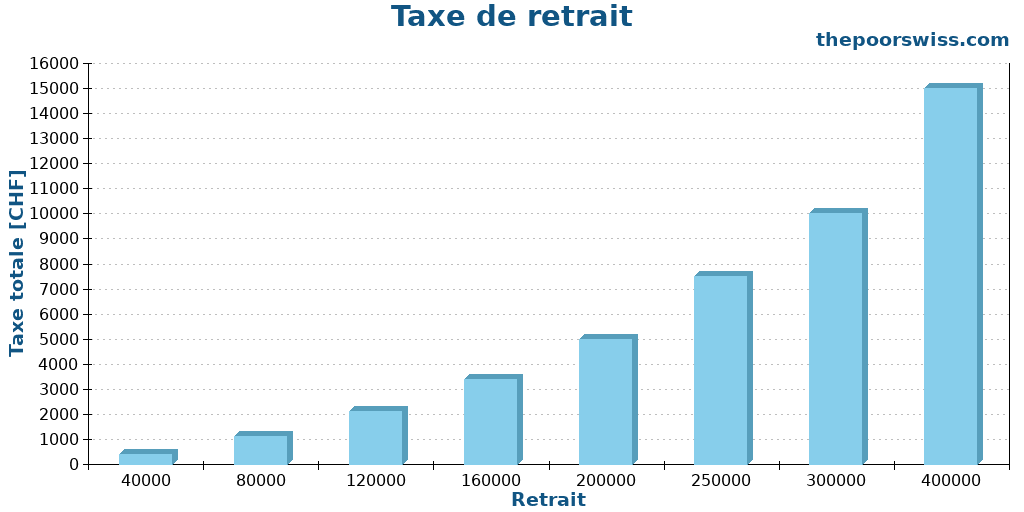

Voici l’exemple du canton de Fribourg :

- 1 % pour les premiers 50 000 CHF

- 2 % pour les 50 000 CHF suivants

- 3 % pour les 50 000 CHF suivants

- 4 % pour les 50 000 CHF suivants

- 5 % pour tout montant supérieur

Avec ce système, nous pouvons exécuter quelques exemples :

- Si vous retirez 40 000 CHF, vous paierez 400 CHF.

- Si vous retirez 80 000 CHF, vous paierez 1 100 CHF.

- Si vous retirez 120 000 CHF, vous paierez 2 100 CHF.

- Si vous retirez 160 000 CHF, vous paierez 3 400 CHF.

Voici d’autres exemples dans un graphique :

Ainsi, nous pouvons constater qu’il ne s’agit pas d’un système linéaire. Ce qui est très important à réaliser, c’est que retirer plusieurs fois de petits montants est moins cher que de retirer un montant important. Si vous retirez 4 fois 40 000 CHF, vous paierez 1 600 CHF d’impôts. Mais si vous retirez 160 000 CHF en une seule fois, vous paierez 3 400 CHF. C’est plus du double !

Étant donné que les montants sont calculés annuellement, vous devrez échelonner vos retraits sur plusieurs années.

Certains cantons sont pires, et certains cantons sont meilleurs que Fribourg. Étant donné que cela peut varier pour chaque canton et chaque commune, je ne peux pas montrer tous les résultats ici. Cependant, étant donné que l’impôt fédéral est progressif, il sera toujours important d’échelonner vos retraits.

Retraits échelonnés

Alors, maintenant que nous savons que nous devons retirer sur plusieurs années, comment pouvons-nous y parvenir ? Tout d’abord, nous devons examiner les règles de retrait des deuxième et troisième piliers.

Pour le deuxième pilier, si vous avez une caisse de pension, vous devez la retirer à l’âge de la retraite. Si vous avez un compte de libre passage, vous pouvez le retirer jusqu’à 5 ans avant la retraite et jusqu’à 5 ans après. Jusqu’en 2030, vous n’avez pas besoin de preuve d’emploi pour retirer après la retraite. Cependant, depuis 2030, vous aurez besoin d’une preuve d’emploi.

Nous pouvons retirer notre troisième pilier cinq ans avant l’âge officiel de la retraite. Et nous pouvons reporter le retrait jusqu’à cinq ans après l’âge officiel de la retraite. Cependant, le report du retrait du troisième pilier nécessite une preuve d’emploi. Cela signifie que nous devrons également reporter la retraite.

Donc, dans un monde parfait, vous pourriez répartir votre retrait sur 11 ans. Cependant, cela nécessite de travailler après l’âge de la retraite, car vous avez besoin d’une preuve d’emploi. Par conséquent, dans la plupart des cas, nous devrions considérer que la plupart des gens peuvent échelonner leurs retraits sur 6 ans.

Théoriquement, vous pourriez également utiliser le retrait anticipé avant d’acheter une maison ou de démarrer une entreprise. Cependant, cela n’est pas applicable dans la plupart des cas. Quoi qu’il en soit, cela pourrait être une autre façon d’échelonner les retraits.

Alors, voyons comment nous pouvons augmenter le nombre de retraits pour les deuxième et troisième piliers.

Obtenez cinq troisièmes piliers

Malheureusement, vous ne pouvez pas effectuer un retrait partiel d’un troisième pilier. Vous devez retirer un compte en une seule fois. Vous avez donc besoin de plusieurs comptes si vous voulez échelonner vos retraits.

Heureusement, vous pouvez ouvrir plusieurs comptes. Vous devriez ouvrir cinq comptes de troisième pilier. Vous vous demandez peut-être pourquoi cinq, puisque nous pouvons généralement répartir sur 6 ans. La raison est que la plupart des gens ont également une caisse de pension ou un compte de libre passage à retirer, ce qui prend une année.

Si vous êtes marié, les impôts seront calculés ensemble. Si vous avez le même âge, vous devrez retirer en suivant le même modèle. Mais si vous avez une différence d’âge, cela signifie que vous pourrez retirer sur plus d’années. Alors, assurez-vous d’en tenir compte. En 2032, nous passerons à l’imposition individuelle, donc ils ne seront pas additionnés.

Un avantage de ce système est que vous pouvez ouvrir plusieurs comptes auprès du même fournisseur. Un bon fournisseur de troisième pilier vous permettra de créer jusqu’à cinq comptes. Si vous avez besoin d’un bon troisième pilier, vous pouvez consulter le meilleur troisième pilier pour la Suisse.

Et malheureusement, vous ne pouvez pas diviser un compte de troisième pilier. Donc, c’est quelque chose que vous devez planifier.

Obtenez deux comptes de libre passage

Si vous êtes employé jusqu’à votre retrait, vous devez retirer de votre caisse de pension en une seule fois (sauf si vous avez deux employeurs et deux caisses de pension, mais c’est rare).

Cependant, si vous n’êtes pas employé, vous pourriez avoir plusieurs comptes de libre passage. Pour cela, lorsque vous quittez votre caisse de pension, vous pouvez leur demander d’envoyer l’argent à deux fondations de libre passage différentes. Il est important que vous ayez besoin de deux fondations différentes. Vous ne pouvez pas avoir plusieurs comptes auprès de la même fondation.

Cependant, certains fournisseurs ont deux fondations. Vous pouvez donc avoir deux comptes chez le même fournisseur s’il a deux fondations. Si vous ne savez pas par où commencer, consultez le meilleur compte de libre passage.

Encore une fois, vous ne pouvez pas diviser un compte de libre passage, donc vous devez planifier.

Combien pouvez-vous économiser ?

Bien que vous puissiez, en théorie, répartir vos retraits jusqu’à 11 ans, la plupart des gens n’atteindront que 6 ans, car la plupart des gens travailleront jusqu’à l’âge de référence de la retraite et ne pourront pas reporter les retraits, car ils ne seront pas employés.

Donc, en théorie, vous pourriez répartir vos retraits en parts égales de 1/6 du total. Cependant, cela ignore que la plupart des gens auront beaucoup plus dans leur deuxième pilier que dans leur troisième pilier. Étant donné que le pourcentage de cotisation augmente avec le temps, les cotisations au deuxième pilier dépasseront rapidement la cotisation au troisième.

En moyenne, nous pouvons imaginer que la plupart des gens auront le double de l’argent dans leur deuxième pilier que dans leur troisième pilier. C’est une moyenne, bien sûr, mais c’est logique.

Donc, si vous avez 200 000 CHF dans votre deuxième pilier et 100 000 CHF dans votre troisième pilier, vous devrez toujours effectuer un seul retrait de 200 000 CHF et cinq retraits plus petits de 20 000 CHF. Cela entraînera toujours de très belles économies d’impôts, mais beaucoup moins que si vous pouviez diviser le deuxième pilier.

Dans ce cas, vous paieriez 5 600 CHF d’impôts cantonaux au lieu de 10 000 CHF. Il s’agit d’une très bonne amélioration en faveur des retraits échelonnés.

Si vous divisez vos retraits du deuxième pilier, vous pourriez l’optimiser davantage en retirant quatre fois 25 000 CHF et deux fois 100 000 CHF. Avec cette étape supplémentaire, vous ne paieriez que 3 250 CHF d’impôts cantonaux. Dans ce cas, l’échelonnement de vos retraits divise vos impôts par trois.

À partir de là, nous pouvons tirer quelques conclusions :

- L’échelonnement de vos retraits est très efficace !

- En pratique, la plupart des gens ne pourront répartir leurs retraits que sur six ans.

- La stratégie devient de plus en plus efficace à mesure que vous avez de l’argent.

- La division des prestations de libre passage peut être très efficace si vous pouvez y parvenir.

Est-ce légal ?

Une question que vous pouvez vous poser est de savoir si c’est légal. Actuellement, c’est légal, mais il y a quelques limitations.

Beaucoup de gens estiment qu’il s’agit d’évasion fiscale et veulent adopter de nouvelles lois pour la limiter. Déjà, avec la réforme AVS 21, les prestations de libre passage échelonnées sont plus difficiles qu’avant.

De plus, certains cantons sont plus stricts que d’autres. Par exemple, le canton de Vaud n’autorise l’échelonnement que pendant 3 ans, et le canton de Neuchâtel n’en autorise que 2. Après ces points, ils considéreront cela comme de l’évasion fiscale.

Nous verrons probablement des réglementations plus strictes pour éviter cela à l’avenir. Cependant, nous ne devrions pas cesser d’essayer d’avoir 5 troisièmes piliers et, idéalement, deux comptes de libre passage. Étant donné que cela est actuellement possible, nous devrions toujours essayer de le faire. Et même si ce n’est pas possible à l’avenir, vous pouvez toujours retirer plusieurs comptes par année pour respecter la loi.

Le point important est que, puisque vous ne pouvez pas les diviser plus tard, il est important d’être préparé. Vous ne savez jamais dans quel canton vous prendrez votre retraite. Il est donc préférable d’être préparé. Avoir plusieurs comptes n’est jamais un problème. L’échelonnement sur trop d’années peut être un problème dans certains cantons.

Conclusion

L’échelonnement de vos retraits de retraite peut vous faire économiser un montant important d’impôts. Cependant, vous devez le planifier, car vous ne pouvez pas diviser un troisième pilier ou un compte de libre passage. Par conséquent, vous devriez toujours en tenir compte lors de la gestion de vos avoirs de retraite.

Je recommande à quiconque d’ouvrir cinq comptes de troisième pilier et d’essayer de les équilibrer au fil du temps. Vous pouvez simplement envoyer l’argent dans le compte avec le montant le plus bas au fil du temps, qui sera plus ou moins équilibré.

Si vous en avez l’occasion, c’est également une bonne idée de diviser votre caisse de pension en deux comptes de libre passage avant l’âge officiel de la retraite. Mais je réalise qu’il s’agit d’une optimisation qui n’est possible que pour les personnes qui prennent leur retraite avant l’âge de référence de la retraite et qui sont capables de vivre sans ces fonds pendant quelques années.

Je prévois d’atteindre dix comptes de troisième pilier (5 pour moi et 5 pour ma femme) à l’âge de la retraite, plus ou moins équilibrés. Si mon plan de prendre ma retraite anticipée fonctionne, je diviserai ma caisse de pension en deux comptes de libre passage. Ensuite, nous répartirons tous ces comptes sur 6 ans.

Et vous ? Prévoyez-vous d’échelonner vos retraits ?

Prochains articles

Que faire avec une assurance-vie 3a ?

L'assurance-vie 3a est un mauvais investissement pour la retraite. Que faire avec une assurance-vie existante 3a ? Je compare 3 stratégies pour y faire face.

Devriez-vous cotiser à votre troisième pilier en 2026 ?

Économisez des impôts dès maintenant. Découvrez pourquoi vous devriez maximiser vos cotisations au troisième pilier chaque année et comment cela augmente votre épargne-retraite.

Les 3 piliers de la Suisse

Maîtrise du système de retraite suisse. Découvrez comment les trois piliers fonctionnent ensemble et ce que vous devez faire pour vous assurer une retraite confortable en Suisse.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

@Baptiste il n’y a à ma connaissance PAS de limites du nombre d’années sauf celles qu’il faut avoir 60 ans pour pouvoir liquider un compte 3a et la limite est de 65 ans (ou 70 ans si on travaille après l’âge de référence=65 ans). Je pense que Zaimeca mentionne 3 ans comme exemple…

@Zaimeca dans le canton de Vaud les retraits la même année d’un couple marié (donc un contribuable) s’additionnent. Il faut donc 6 ans dans votre exemple pour les répartir (tout en sachant que c’est TOUS les avoirs de Prévoyance qui sont pris en compte, 2ème pilier inclus, pour une même année).

D’après ce que j’ai lu, dans le projet de KKS pour augmenter l’imposition des capitaux de prévoyance, les couples seraient imposés SÉPAREMMENT en cas de retrait de fonds de prévoyance la même année.

Pedro, certains cantons ont une limite à 3 ans maximum. C’est le cas de Vaud et de Genève. Si tu dépasses les 3 ans, ils considèrent ça comme de l’évasion fiscale.

@Baptiste – cela m’étonne beaucoup (notamment car la loi sur les impôts parle de capital de prévoyance, qui comme déjà dit, inclus 2ème[s] et 3ème[s] piliers), mais as-tu stp une source à partager concernant le canton de Vaud pour que je puisse investiguer?

Dans la loi cantonale sur les impôts VD n’y ait rien trouvé, mais…

https://prestations.vd.ch/pub/blv-publication/actes/consolide/642.11?key=1543827825458&id=8df99d51-8df8-49ed-9ef5-2fa4817d0004

Je n’ai pas de source officielle du canton de Vaud. Par contre, de très nombreux sites citent cette même limite de 3 années de retrait échelonné pour Vaud.

* ici

* là

* ou là

* ou encore là

* et j’en passe

Explications intéressantes sur l’échelonnement des capitaux de prévoyance (=2èmes + 3èmes piliers)

https://finpension.ch/fr/connaissances/le-retrait-echelonne/

@Baptiste – peut-être veux-tu dire « au plus 3 années différentes » plutôt que « limite à 3 ans maximum » et relatives aux 3ème piliers, sans tenir compte du ou des 2ème piliers (qui seront bien sûr additionnés si reçus la même année que d’autres fonds de prévoyance) ?

Bonjour.

Merci pour cet article très instructif ainsi que pour les commentaires avisés.

Ce qui n’est pas clair pour moi, c’est de savoir si la possibilité de retirer 3 comptes de prévoyance individuelle liée (3ème pilier A) sur 3 ans est liée à une personne ou à un contribuable. Autrement dit si il est clair qu’une personne célibataire pourra retirer 3 comptes sur 3 ans, que se passe-t-il pour un couple marié dont les 2 sont salariés et disposent chacun de 3 comptes: 3 retraits admis ou alors 6 retraits (3 retraits x 2 conjoints)?

Bonjour Zaimeca

Il faudrait directement voir avec les cantons qui limitent ce chiffre à 3 ans. Mais je pense qu’il s’agit d’une limite par contribuable. Sinon, si les deux époux étaient à dix ans d’écart, ça créerait des très grosses limites pour le retrait de chacun par exemple. Mais pour être sûr, il faut demander les détails à votre canton s’il limite à 3 années.