Devriez-vous utiliser ChatGPT pour votre plan d’investissement ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

De nos jours, il semble que vous puissiez demander n’importe quoi à ChatGPT, alors pourquoi ne pas poser des questions sur l’investissement ? Plusieurs de mes lecteurs m’ont demandé de jeter un coup d’œil sur les conseils générés par ChatGPT, j’ai donc pensé qu’il serait intéressant d’écrire à ce sujet.

Dans cet article, je poserai à ChatGPT quelques questions sur l’investissement et je me demanderai si ses conseils sont bons ou non.

Utilisation de ChatGPT

Je ne suis certainement pas un utilisateur expert de ChatGPT ou de l’IA en général. J’ai créé un compte pour les besoins de cet article. De plus, j’ai utilisé un compte payant pour avoir accès au modèle le plus récent afin de rendre cet article plus pertinent. Cet article est donc aussi une expérience d’apprentissage pour moi.

Dans cet article, j’utiliserai ChatGPT 4o, le modèle le plus récent d’OpenAI. Ce modèle est censé être le meilleur article et le plus apte à générer des images.

Comme ChatGPT est très verbeux dans ses réponses, je les ai rendues plus succinctes en supprimant certains détails, mais je n’ai rien édité de ce qui est publié ici. Les réponses sont les mêmes que celles qui m’ont été données par ChatGPT, mais en plus court.

Portefeuille d’investissement

J’ai commencé par demander à ChatGPT de me faire un portfolio :

Je suis un homme de 36 ans avec un bon revenu et une capacité de risque élevée. Pouvez-vous me faire un portefeuille d’investissement ?

Et voici sa réponse :

Bien sûr ! Compte tenu de votre âge, de vos bons revenus et de votre capacité à prendre des risques, vous pouvez envisager un portefeuille fortement axé sur les actifs de croissance, dont le potentiel de rendement est plus élevé. Voici une proposition d’allocation de portefeuille pour vous :

Aperçu du portefeuille

- Actions (70%)

- Actions américaines à grande capitalisation (30 %)

- Exemples : Fonds indiciels S&P 500, Vanguard Total Stock Market ETF (VTI)

- Actions américaines à moyenne/petite capitalisation (20 %)

- Exemples : Fonds indiciel Russell 2000, Vanguard Small-Cap ETF (VB)

- Actions internationales (20 %)

- Exemples : Fonds indiciels MSCI EAFE, Vanguard FTSE All-World ex-US ETF (VEU)

- Obligations (10%)

- Obligations d’entreprises (5%)

- Exemples : iShares iBoxx $ Investment Grade Corporate Bond ETF (LQD)

- Obligations internationales (5%)

- Exemples : Vanguard Total International Bond ETF (BNDX)

- Investissements alternatifs (20%)

- FPI (10%)

- Exemples : Vanguard Real Estate ETF (VNQ)

- Matières premières (5%)

- Exemples : SPDR Gold Shares ETF (GLD)

- Cryptocurrencies (5%)

- Exemples : Investissement direct dans le bitcoin, l’ethereum ou un fonds crypto diversifié.

Autres considérations

- Fonds d’urgence

- Cotisations régulières

- Rééquilibrage

- Efficacité fiscale

Il est important de noter qu’il a généré un portefeuille pour un investisseur américain. Il s’agit probablement d’un biais car il s’agit du portefeuille le plus répandu dans le monde. Ce n’est pas un bon portefeuille pour un investisseur suisse, mais c’est un portefeuille raisonnable pour un investisseur américain. Je ne suis pas favorable à l’utilisation d’une position à 5 %, car c’est trop peu pour faire une différence significative.

Il est bon de noter que ChatGPT a directement généré un portefeuille d’ETF. Aujourd’hui, c’est presque la norme, mais c’est une bonne chose car l’utilisation de stocks individuels aurait été pire.

Il est intéressant de noter qu’elle a utilisé des obligations d’entreprises et des obligations internationales. Pour un investisseur agressif, cela a du sens car elles sont plus liées aux rendements que les obligations nationales.

La diversification globale n’est pas très bonne, avec seulement 20 % d’actions internationales et 5 % d’obligations internationales. Mais cela est relativement typique d’un investisseur américain.

Il est bon de mentionner le fonds d’urgence et les cotisations régulières. Le rééquilibrage est intéressant, mais n’est pas strictement nécessaire.

J’ai ensuite demandé à ChatGPT d’adapter le portefeuille à un investisseur suisse.

Pourriez-vous adapter le portefeuille à un investisseur suisse ?

Et voici la nouvelle réponse :

Absolument ! Voici une proposition de portefeuille adaptée à un investisseur suisse :

Aperçu du portefeuille

- Actions (70%)

- Actions suisses à grande capitalisation (20%)

- Exemples : Fonds ou ETF Swiss Market Index (SMI) tels que iShares SMI ETF (CSSMI)

- Actions suisses à moyenne/petite capitalisation (10%)

- Exemples : ETF ou fonds axés sur les entreprises suisses de moyenne/petite capitalisation, tels que l’iShares Swiss Domestic Mid Cap ETF (CSSDMC).

- Actions internationales (40%)

- Actions américaines (20%)

- Exemples : Fonds indiciels S&P 500, Vanguard Total Stock Market ETF (VTI)

- Actions européennes (10%)

- Exemples : Fonds indiciels MSCI Europe, Vanguard FTSE Europe ETF (VGK)

- Marchés émergents (10%)

- Exemples : Fonds indiciels MSCI Emerging Markets, iShares MSCI Emerging Markets ETF (EEM)

- Obligations (10%)

- Obligations du gouvernement suisse (5%)

- Exemples : Obligations de la Confédération suisse ou fonds tels que Swisscanto (CH) Bond Invest Swiss

- Obligations internationales (5%)

- Exemples : Vanguard Total International Bond ETF (BNDX)

- Investissements alternatifs (20%)

- FPI (10%)

- Exemples : ETF Global REIT tels que iShares Global REIT ETF (REET)

- Matières premières (5%)

- Exemples : SPDR Gold Shares ETF (GLD)

- Cryptocurrencies (5%)

- Exemples : Investissement direct dans le bitcoin, l’ethereum ou un fonds crypto diversifié.

ChatGPT a fait du bon travail avec ce portefeuille. J’apprécie le fait qu’il y ait maintenant plus de titres internationaux, mais je recommanderais encore plus pour un investisseur suisse. Le choix de l’ETF est correct.

Je préférerais toujours un portefeuille plus simple. Demandons donc à ChatGPT de supprimer les investissements alternatifs.

Pouvez-vous retirer les investissements alternatifs du portefeuille ?

Et voici ce que ChatGPT a fait :

Certainement ! Voici un portefeuille révisé sans investissements alternatifs, centré sur les actions et les obligations.

Aperçu du portefeuille

- Actions (80%)

- Actions suisses à grande capitalisation (25%)

- Exemples : Fonds ou ETF Swiss Market Index (SMI) tels que iShares SMI ETF (CSSMI)

- Actions suisses à moyenne/petite capitalisation (15%)

- Exemples : ETF ou fonds axés sur les entreprises suisses de moyenne/petite capitalisation, tels que l’iShares Swiss Domestic Mid Cap ETF (CSSDMC).

- Actions internationales (40%)

- Actions américaines (20%)

- Exemples : Fonds indiciels S&P 500, Vanguard Total Stock Market ETF (VTI)

- Actions européennes (10%)

- Exemples : Fonds indiciels MSCI Europe, Vanguard FTSE Europe ETF (VGK)

- Marchés émergents (10%)

- Exemples : Fonds indiciels MSCI Emerging Markets, iShares MSCI Emerging Markets ETF (EEM)

- Obligations (20%)

- Obligations du gouvernement suisse (10 %)

- Exemples : Obligations de la Confédération suisse ou fonds tels que Swisscanto (CH) Bond Invest Swiss

- Obligations internationales (10%)

- Exemples : Vanguard Total International Bond ETF (BNDX)

Je pense que cela commence à ressembler à un bon portefeuille. J’aimerais que cela commence par là. Mais nous pouvons voir si nous pouvons aller plus loin.

Pouvez-vous réduire le nombre d’instruments dans le portefeuille ?

Et voici la réponse :

Certainement ! Voici un portefeuille simplifié avec moins d’instruments tout en conservant une approche diversifiée :

Aperçu du portefeuille

- Actions (80%)

- Actions suisses (40%)

- Exemples : iShares SMI ETF (CSSMI) pour une exposition aux grandes capitalisations et iShares Swiss Domestic Mid Cap ETF (CSSDMC) pour une exposition aux moyennes/petites capitalisations. Vous pouvez également opter pour un fonds unique comme le Swisscanto (CH) Equity Fund pour une large exposition au marché suisse.

- Actions internationales (40%)

- Exemples : Vanguard Total World Stock ETF (VT) pour une exposition globale incluant les Etats-Unis et d’autres marchés, ou une combinaison de Vanguard Total Stock Market ETF (VTI) pour les actions américaines et Vanguard FTSE All-World ex-US ETF (VEU) pour les actions non-américaines.

- Obligations (20%)

- Obligations suisses (10%)

- Exemples : Swisscanto (CH) Bond Invest Swiss.

- Obligations internationales (10%)

- Exemples : Vanguard Total International Bond ETF (BNDX).

À mon avis, ce portefeuille n’est pas parfait, mais il constitue désormais un excellent point de départ. Je préférerais un montant plus faible en actions suisses, mais cela conviendrait à de nombreux investisseurs. Je ne suis pas sûr que les 20 % d’obligations soient vraiment justifiés pour un investisseur agressif, mais un portefeuille 80/20 reste raisonnable. Les obligations internationales conviennent aux investisseurs agressifs.

Nous pouvons voir si ChatGPT peut faire une bonne projection pour ce portefeuille.

Quel rendement puis-je attendre d’un tel portefeuille ?

Voici le résumé de ce que ChatGPT a fait :

Les rendements attendus d’un portefeuille peuvent varier de manière significative en fonction des conditions du marché, des facteurs économiques et des performances spécifiques des investissements. Toutefois, les données historiques peuvent fournir une estimation approximative des rendements potentiels. Voici une prévision générale basée sur les performances historiques :

Fourchette de rendement attendu

Compte tenu des hypothèses et de la variabilité historique, on peut s’attendre à un rendement annuel moyen de l’ordre de

- Scénario optimiste: 11-12%.

- Scénario conservateur: 8-9%.

Dans l’ensemble, ces rendements sont tout à fait corrects si l’on se réfère aux moyennes historiques. Il est également utile d’indiquer deux scénarios différents. La seule chose que ChatGPT n’a pas faite est d’indiquer la devise utilisée. Puisque j’ai mentionné que je suis un investisseur suisse, je m’attends à ce que les rendements soient en CHF. J’ai donc demandé à ChatGPT si c’était le cas.

Ces rendements sont-ils exprimés en CHF ?

Et ChatGPT a pu corriger cela en CHF :

Les rendements attendus mentionnés précédemment sont généralement exprimés dans leur devise locale respective (par exemple, en USD pour les actions américaines). Pour estimer les rendements en CHF (francs suisses), nous devons tenir compte des fluctuations de change et des opérations de couverture.

Fourchette de rendement attendu en CHF

- Scénario optimiste: 8-9%.

- Scénario conservateur: 6-7%.

Les calculs sont assez simples. Une perte de 2 à 3 % en CHF par rapport à l’USD est tout à fait raisonnable. ChatGPT a également généré un graphique de ces deux scénarios.

Dans l’ensemble, ChatGPT fait un travail décent pour générer un portefeuille. Cependant, il génère d’abord des portefeuilles très compliqués. Vous devez avoir quelques connaissances pour simplifier le portefeuille en posant les bonnes questions.

Utiliser un troisième pilier

J’ai également posé des questions sur le troisième pilier à ChatGPT.

En tant que résident suisse, dois-je utiliser un compte 3a ?

Et voici la réponse de ChatGPT 4o (plus succincte) :

L’utilisation d’un compte 3a, également appelé compte « troisième pilier » dans le système de retraite suisse, peut être avantageuse pour de nombreux résidents. Voici quelques points clés à prendre en considération :

Avantages d’un compte 3a

- Économies d’impôts:

- Épargne retraite:

- Options d’investissement flexibles:

- Actifs protégés:

Considérations

- Restrictions de retrait:

- Risques liés aux investissements:

- Honoraires:

À qui s’adresse le compte 3a ?

- Particuliers salariés: Ceux qui cherchent à réduire leur revenu imposable et à épargner pour la retraite d’une manière fiscalement avantageuse.

- Les travailleurs indépendants: Ceux qui souhaitent mettre de côté des montants plus importants pour leur retraite en raison des plafonds de cotisation plus élevés.

- Les personnes qui prévoient des événements importants dans leur vie: Les personnes qui envisagent d’acheter une maison ou de créer une entreprise peuvent trouver utiles les options de retrait anticipé.

Conclusion

Pour la plupart des résidents suisses, un compte 3a offre de précieux avantages fiscaux et un moyen structuré d’épargner pour la retraite. Toutefois, il est essentiel d’évaluer votre situation financière, vos objectifs de retraite et votre tolérance au risque avant de vous engager. La consultation d’un conseiller financier peut vous aider à définir la meilleure approche pour vos besoins spécifiques.

La réponse est bonne. Tous les faits sont exacts et le document mentionne plusieurs points importants, tels que la minimisation des frais, l’attention portée aux restrictions de retrait et le fait que l’investissement comporte des risques. Et il est tout à fait exact que cela dépend de la situation financière et de la capacité à prendre des risques.

J’ai ensuite essayé de voir s’il tomberait ou non dans le piège d’une assurance vie 3a en posant une question complémentaire.

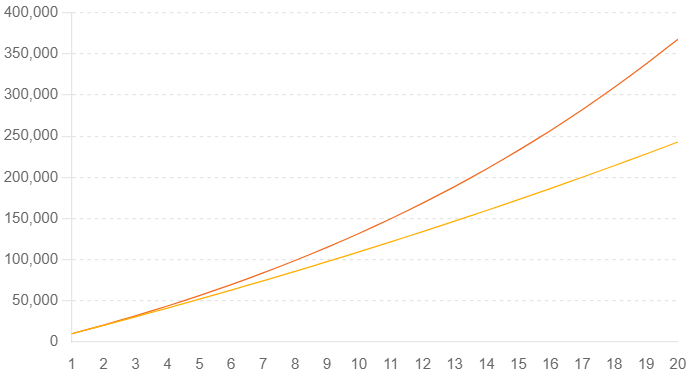

Pouvez-vous comparer les rendements d’une assurance vie 3a et d’une banque 3a investie en actions ?

Voici les principaux éléments de sa réponse :

Hypothèses

- Montant de l’investissement: 10 000 CHF par an pendant 20 ans.

- Assurance vie 3a: rendement annuel de 2 % (y compris la participation aux bénéfices).

- Banque 3a en actions: Rendement annuel de 6 % (rendement moyen des marchés boursiers).

Résumé

- Assurance vie 3a: 242 970 CHF après 20 ans.

- Banque 3a en actions: 367 850 CHF après 20 ans.

La réponse complète comprend également les détails du calcul. Il s’agit à nouveau d’une bonne réponse. Cela montre la différence de rendement entre les deux. Toutefois, d’après mon expérience, un rendement net de 2 % est assez optimiste pour une assurance-vie 3a. Il s’agit néanmoins d’une réponse beaucoup plus honnête que celle qu’un conseiller financier donnerait habituellement.

Et voici le graphique que ChatGPT a généré pour moi pour ces résultats :

Poursuivons avec une question spécifique sur l’investissement dans le 3a.

Combien puis-je investir en actions dans mon 3a ?

Et voici la conclusion de ChatGPT :

Conclusion

Vous pouvez investir jusqu’à 75 % de votre compte 3a en actions, sous réserve des règles de diversification et des limites fixées par votre fournisseur. Cette stratégie peut potentiellement offrir des rendements plus élevés, mais elle s’accompagne également d’un risque accru. Examinez attentivement vos choix d’investissement et consultez un conseiller financier si nécessaire pour créer un plan d’investissement 3a équilibré et efficace.

Cette réponse est en fait erronée. Vous pouvez investir jusqu’à 99% en actions dans votre 3a avec le meilleur troisième pilier de Suisse. D’autre part, il est vrai qu’il existe des règles et des limites à la diversification. Il se peut que ChatGPT s’appuie sur des sources qui n’ont pas été mises à jour pour refléter le marché, car nous pouvons investir ce montant dans des actions depuis de nombreuses années.

Enfin, demandons à ChatGPT quel est le meilleur fournisseur pour un 3a.

Quel est le meilleur fournisseur de services bancaires 3a en Suisse ?

Et sa réponse a été la suivante :

Lorsqu’il s’agit de choisir le meilleur prestataire de services de banque 3a en Suisse, plusieurs options se distinguent par leurs possibilités d’investissement, leurs frais et leurs avantages globaux. Voici une comparaison des principaux fournisseurs :

1. Finpension 3a

2. VIAC

3. Franchement par ZKB

Conclusion

Pour la plupart des investisseurs à long terme, Finpension 3a est généralement considérée comme la meilleure option en raison de ses frais peu élevés, de sa forte exposition aux actions et de ses portefeuilles personnalisables. VIAC est un concurrent de taille, en particulier pour ceux qui apprécient les prestations d’assurance supplémentaires et une approche d’investissement plus conservatrice. Frankly est également un choix solide pour ceux qui préfèrent le soutien d’une grande banque et une stratégie d’investissement équilibrée.

Le choix du bon prestataire dépend de vos objectifs d’investissement individuels, de votre tolérance au risque et de votre préférence pour des caractéristiques supplémentaires telles que l’assurance et la flexibilité d’investissement.

Tout d’abord, il est essentiel de noter que j’ai déjà mentionné mon blog lors d’autres chats avec ChatGPT. Il se peut donc que vous ayez tendance à utiliser mon blog comme source principale. ChatGPT a utilisé 6 articles différents (dont 3 des miens) pour trouver la réponse. Sa réponse renvoie également à plusieurs de mes articles.

La réponse est excellente et très proche de ce que j’aurais dit moi-même. Finpension 3a est le troisième pilier que j’utilise moi-même. C’est logique puisqu’il s’est apparemment fortement inspiré de mes articles.

Dans l’ensemble, les réponses du ChatGPT au questionnaire 3a sont assez bonnes, même si elles ne sont pas parfaites.

Comment investir en bourse

Enfin, j’ai posé une dernière série de questions sur la manière d’investir en bourse.

J’ai commencé par une question générale :

Comment investir en bourse ?

Et ChatGPT a également répondu de manière très large :

Investir en bourse peut être un excellent moyen de se constituer un patrimoine au fil du temps. Voici les étapes à suivre pour commencer :

1. Formez-vous

2. Fixer des objectifs financiers

3. Établir un budget

4. Choisissez un compte de courtage

5. Élaborer une stratégie d’investissement

6. Diversifiez votre portefeuille

7. Commencez à investir

8. Contrôler et ajuster votre portefeuille

9. Continuez à apprendre

10. Soyez patient

Tous les points générés par ChatGPT sont très intéressants. L’IA a fait un bon résumé de ce qu’il faut faire et savoir pour investir en bourse. Je suis surpris qu’il ne mentionne qu’un compte de courtage, mais c’est en effet le moyen le plus direct d’investir en bourse.

Voyons s’il existe d’autres façons d’investir en bourse.

Un compte de courtage est-il le seul moyen d’investir en bourse ?

Voici ce que propose ChatGPT :

Si le compte de courtage est le moyen le plus courant et le plus direct d’investir sur le marché boursier, il existe plusieurs autres méthodes que vous pouvez envisager. Voici quelques alternatives :

1. robo-Advisors

2. Régimes de retraite parrainés par l’employeur

3. Plans d’achat direct d’actions (DSPP)

4. Plans de réinvestissement des dividendes (PRD)

5. Fonds communs de placement et ETF par l’intermédiaire de banques ou d’entreprises d’investissement

6. Applications d’investissement

7. Crowdfunding et financement participatif (equity crowdfunding)

8. Simulateurs de marché boursier

9. Comptes d’épargne liés à des comptes d’investissement

10. Conseillers financiers

Principales considérations

- Frais et coûts : Les différentes méthodes d’investissement s’accompagnent de différentes structures de frais. Comprenez ces coûts et leur incidence sur vos revenus.

- Contrôle des investissements : Certaines méthodes vous donnent plus de contrôle sur les choix d’investissement, tandis que d’autres, comme les robo-advisors ou les fonds communs de placement, impliquent une gestion moins directe.

- Tolérance au risque : Tenez compte de votre tolérance au risque lorsque vous choisissez une méthode d’investissement. Certaines options sont plus stables, d’autres plus volatiles.

- Investissements minimums : Renseignez-vous sur les exigences en matière d’investissement minimum pour la méthode que vous choisissez.

En explorant ces différentes méthodes, vous pourrez trouver la meilleure façon d’investir en bourse en fonction de vos objectifs financiers, de votre tolérance au risque et de vos préférences en matière d’investissement.

ChatGPT a été plus complet que je ne l’espérais. Je ne suis pas sûr que les simulateurs boursiers soient vraiment un moyen d’investir en bourse. Mais l’IA a mentionné les deux alternatives importantes aux courtiers : les robo-advisors et l’investissement par le biais d’une banque.

Et les considérations clés énoncées par ChatGPT sont tout à fait pertinentes, à mon avis. C’est précisément le genre de choses dont je parle dans mon article sur les différents niveaux d’investissement.

Nous pouvons essayer d’obtenir plus de détails.

Quelle est la différence entre investir avec un courtier, un robo-advisor ou une banque ?

Voici ce que dit ChatGPT à ce sujet :

Investir avec un courtier, un robo-advisor ou une banque implique des approches, des outils et des niveaux de service différents. Voici un aperçu des principales différences :

Principales considérations

- Niveau d’implication :

- Courtiers : Forte implication. Convient à ceux qui souhaitent gérer activement leurs investissements.

- Robo-conseillers : Faible implication. Idéal pour ceux qui préfèrent ne pas intervenir.

- Banques : Variable. Il peut s’agir de services entièrement gérés ou de comptes autogérés.

- Coût :

- Les courtiers : Les coûts peuvent varier considérablement. Les courtiers à escompte sont moins chers, tandis que les courtiers de plein exercice facturent davantage pour des conseils personnalisés.

- Robo-conseillers : Ont généralement des frais moins élevés, avec des coûts d’environ 0,25 % à 0,50 % des actifs sous gestion.

- Les banques : Les frais sont souvent plus élevés, en particulier pour les comptes gérés, mais elles peuvent offrir des services groupés.

- Personnalisation et conseils :

- Courtiers : Des conseils personnalisés sont disponibles auprès des courtiers de plein exercice. Les courtiers à escompte n’offrent que des conseils limités.

- Robo-conseillers : Personnalisation limitée, bien que certains offrent un accès à des conseillers humains moyennant des frais supplémentaires.

- Les banques : Niveau élevé de personnalisation et gamme de services de conseil, souvent à un coût plus élevé.

- Pratique :

- Courtiers : La meilleure solution pour ceux qui sont à l’aise pour prendre leurs propres décisions d’investissement et utiliser des plateformes en ligne.

- Robo-conseillers : Pratique pour ceux qui veulent une gestion automatisée et de la simplicité.

- Les banques : Pratique pour ceux qui veulent gérer tous leurs services financiers en un seul endroit.

En comprenant ces différences, vous pouvez choisir la méthode d’investissement qui correspond le mieux à vos objectifs financiers, à votre style d’investissement et au niveau d’implication souhaité.

Je pense que ChatGPT a fait un bon travail en comparant les différentes options. Tout dépend du niveau d’implication et de la commodité par rapport aux frais.

D’un autre côté, je ne suis pas vraiment d’accord sur la personnalisation, car les banques ont généralement une personnalisation plus faible que les courtiers et les robo-advisors. Avec un courtier, vous pouvez faire ce que vous voulez. Mais il est vrai que vous n’obtenez pas de conseils d’un courtier alors qu’un banquier pourrait vous aider. D’autre part, les conseillers financiers sont souvent partiaux.

Nous pouvons également voir si nous pouvons obtenir des projections comparant ces trois options.

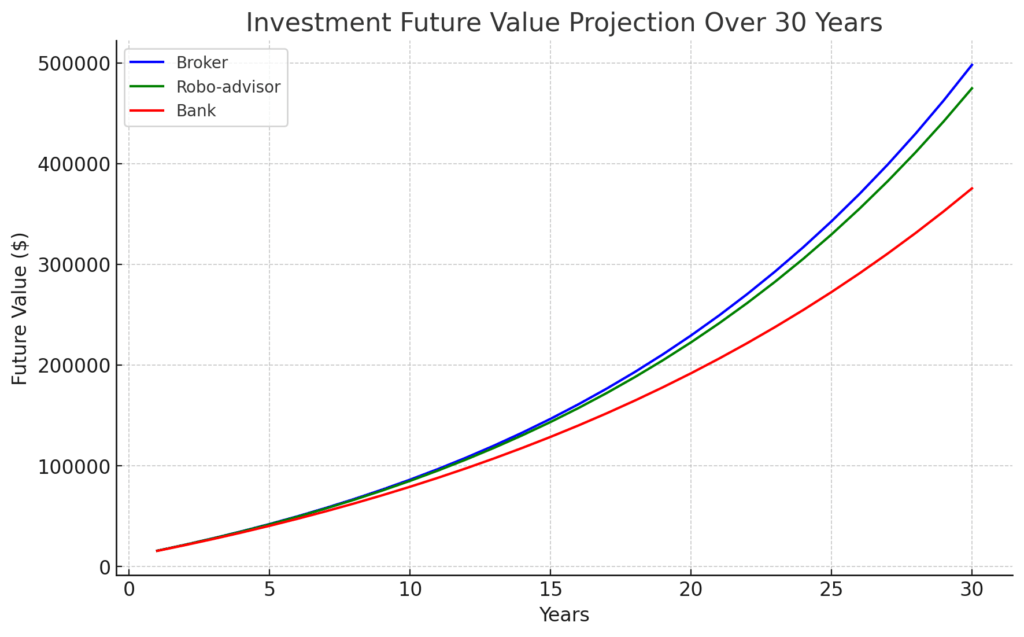

Pourriez-vous faire une projection à long terme pour l’investissement avec ces trois options ?

Et ChatGPT a fait de jolis calculs :

Faire une projection à long terme pour investir avec un courtier, un robo-advisor et une banque implique de comparer les résultats potentiels en fonction de diverses hypothèses et scénarios types. Voici une analyse hypothétique fondée sur l’hypothèse d’un investissement annuel constant, de rendements moyens historiques et de structures de frais.

Hypothèses :

- Investissement initial : 10 000

- Contribution annuelle : 5 000

- Période d’investissement : 30 ans

- Rendement annuel moyen :

- Courtier : 7% (portefeuille autogéré et diversifié)

- Robo-advisor : 6,5 % (portefeuille géré avec des frais moins élevés)

- Banque : 6% (portefeuille géré avec des frais plus élevés)

- Honoraires :

- Courtier : 0,5 % de frais annuels

- Robo-advisor : 0,25 % de frais annuels

- Banque : 1% de commission annuelle

Je ne suis pas entièrement d’accord avec toutes ces hypothèses, mais les résultats finaux sont logiques. Je trouve que les frais des courtiers et des robo-advisors sont bizarres. À moins que tu n’investisses des montants petits à moyens, un bon courtier sera moins cher qu’un robo-conseiller. Et des frais de 0,25 % pour un robo-advisor sont extrêmement bon marché. Cette redevance provient probablement des États-Unis.

Cependant, ChatGPT a compensé cela par des rendements plus élevés pour un courtier, de sorte que les résultats finaux me semblent relativement corrects. Dans la pratique, la différence entre un courtier et un robo-advisor serait plus importante.

Actions uniques

Pour le plaisir, j’ai décidé de poser des questions sur les actions individuelles pour voir si ChatGPT recommanderait d’investir dans des actions individuelles et les arguments fournis contre ou pour ces investissements.

Puisque cet article traite de l’IA, je me suis dit qu’il serait intéressant de savoir si ChatGPT recommanderait d’investir dans Nvidia. ChatGPT fonctionne sur des GPU Nvidia, comme la plupart des modèles d’IA.

Devrais-je investir dans NVDA ?

Et voici ce que ChatGPT m’a dit :

Investir dans une action spécifique comme NVIDIA Corporation (NVDA) dépend de plusieurs facteurs, notamment de vos objectifs financiers, de votre tolérance au risque, de votre horizon d’investissement et des conditions du marché. Voici quelques points clés à prendre en compte lors de l’évaluation d’un investissement dans NVDA :

Présentation de l’entreprise

- Leadership de l’industrie: NVIDIA est une société leader sur le marché des processeurs graphiques (GPU), avec une présence significative dans les jeux, les centres de données, l’IA et les véhicules autonomes.

- Innovation: Connue pour son sens de l’innovation, NVIDIA développe en permanence des technologies de pointe dans les domaines de l’IA et de l’apprentissage automatique, ce qui en fait un acteur de premier plan dans les avancées technologiques.

Performance financière

- Croissance du chiffre d’affaires: NVIDIA a enregistré une forte croissance de son chiffre d’affaires au cours des dernières années, grâce à une forte demande dans le domaine des jeux, des centres de données et de l’IA.

- Rentabilité: L’entreprise est rentable, avec des marges importantes et un bilan solide.

Tendances du marché

- IA et centres de données: La demande croissante d’applications d’IA et l’expansion des centres de données peuvent stimuler la croissance future de NVIDIA.

- Les jeux: L’industrie du jeu continue de se développer et constitue une source de revenus régulière.

Risques

- Volatilité du marché: Les valeurs technologiques peuvent être volatiles. Le sentiment du marché et les facteurs macroéconomiques peuvent affecter la performance des actions.

- Concurrence: NVIDIA doit faire face à la concurrence de sociétés comme AMD et Intel, ce qui pourrait avoir un impact sur la part de marché et la rentabilité.

- Valorisation: Évaluez si l’action est actuellement surévaluée ou sous-évaluée sur la base de paramètres tels que le ratio P/E, le ratio PEG et la comparaison avec les pairs du secteur.

Avis des analystes

- Rapports de recherche: Consultez les dernières évaluations des analystes et les objectifs de prix pour NVDA. Les analystes fournissent des informations fondées sur des recherches approfondies.

- Consensus: Tenez compte des perspectives consensuelles et de toute révision récente à la hausse ou à la baisse.

Prochaines étapes

- Recherche: Effectuez des recherches approfondies, notamment en lisant des rapports financiers, des bulletins d’information et des analyses de marché.

- Consultez un conseiller financier: Un conseiller financier peut vous fournir des conseils personnalisés en fonction de votre situation financière et de vos objectifs.

- Surveillez l’action: Gardez un œil sur les performances de NVDA et sur toute nouvelle susceptible d’avoir un impact sur le cours de l’action.

Investir dans des actions individuelles comme NVDA peut offrir des rendements substantiels, mais cela comporte aussi des risques. Veillez à faire preuve de diligence raisonnable avant de prendre toute décision d’investissement.

Je ne suis absolument pas un expert en analyse boursière. Mais je pense que ChatGPT a fait du bon travail en fournissant les faits importants, tels que la position de leader dans le domaine de l’IA, qui est en plein essor ces jours-ci. J’apprécie également qu’ils mentionnent les risques liés à l’investissement dans des actions individuelles. Et ChatGPT ne se prononce pas uniquement par oui ou par non, il est très prudent.

Pour avoir une confirmation, j’ai demandé à ChatGPT s’il fonctionnait sur un GPU Nvidia :

Utilisez-vous un GPU NVIDIA ?

Et il l’a confirmé :

Oui, les modèles d’OpenAI, y compris celui avec lequel vous interagissez, fonctionnent souvent sur des GPU NVIDIA. Les GPU de NVIDIA sont largement utilisés dans le domaine de l’intelligence artificielle et de l’apprentissage automatique en raison de leurs performances élevées et de leurs capacités de traitement parallèle, qui sont essentielles pour former et exécuter efficacement de grands modèles de langage.

Enfin, j’ai interrogé ChatGPT sur GameStop, qui recommence à être un meme stock en 2024 (presque au même moment que l’histoire précédente de GameStop).

Devrais-je investir dans GME ?

Et voici ce que ChatGPT m’a dit :

Investir dans GameStop Corporation (GME) requiert une attention particulière en raison de sa position unique sur le marché et de la volatilité importante de son cours au cours des dernières années. Voici quelques points clés à prendre en considération :

Présentation de l’entreprise

- Modèle d’entreprise: GameStop est un détaillant de jeux vidéo, d’électronique grand public et d’articles de jeux. Elle a été confrontée à des défis liés à l’évolution vers les téléchargements numériques et les jeux en ligne.

- Développements récents: L’entreprise a travaillé à la transformation de son modèle d’entreprise, notamment en se concentrant davantage sur le commerce électronique.

Performance financière

- Tendances en matière de recettes: GameStop a connu une baisse de ses revenus ces dernières années, l’industrie du jeu s’orientant vers la distribution numérique.

- Rentabilité: L’entreprise a connu des problèmes de rentabilité, déclarant des pertes au cours de plusieurs trimestres récents.

- Le bilan: Il est essentiel d’examiner le niveau d’endettement et les réserves de trésorerie de l’entreprise pour évaluer sa stabilité financière.

Risques

- Volatilité: GME a été très volatile, notamment en raison du phénomène des investisseurs particuliers, alimenté par des plateformes de médias sociaux comme Reddit.

- Spéculation: Une grande partie de l’évolution récente des prix est due à la spéculation plutôt qu’aux données fondamentales.

- Paysage concurrentiel: La concurrence des places de marché numériques et des autres détaillants constitue un défi important.

Conclusion

Investir dans les GME peut être hautement spéculatif et risqué, déterminé par le sentiment du marché et le comportement des investisseurs particuliers plutôt que par les fondamentaux de l’entreprise. Il est essentiel de faire preuve de diligence, d’évaluer votre tolérance au risque et de consulter un conseiller financier avant de prendre toute décision d’investissement.

Nous pouvons constater une nette différence dans la conclusion. GameStop est considéré comme hautement spéculatif, ce qui est tout à fait exact. Avec le récent retour de la folie des investisseurs particuliers sur ce titre, il est redevenu fou. Le ChatGPT est donc très prudent.

Je ne vous recommande pas d’investir dans ces deux titres et je ne les possède pas moi-même. Ces deux dernières questions ont été posées à titre d’exercice.

Conclusion

Êtes-vous prêt à prendre en main votre avenir financier? Ce livre est votre guide ultime pour construire votre richesse en investissant intelligemment en Suisse.

Ce manuel démystifie, étape par étape, le monde des actions et des ETF, vous permettant d’investir en toute confiance, selon vos propres conditions.

Honnêtement, je suis assez surpris de la qualité des réponses fournies par ChatGPT sur les questions d’investissement. Je m’attendais à des résultats plus graves. D’après ce que j’ai vu, les nouvelles versions de ChatGPT s’améliorent de plus en plus et corrigent leurs faiblesses.

Je ne me fierais pas entièrement à ChatGPT pour obtenir des conseils en matière d’investissement. Mais si vous voulez une opinion ou une idée, il est logique de commencer par elle. En regardant les réponses, je pense qu’elle est déjà bien meilleure que celle de nombreux conseillers financiers.

Bien sûr, il ne faut pas oublier que ChatGPT est biaisé par ce sur quoi il a été formé. Puisque de nombreuses personnes font de la publicité pour l’utilisation de l’or et d’autres matières premières, ChatGPT vous le recommande. Et il sera fortement orienté vers les investisseurs américains, car ils sont bien représentés. Vous devez donc être prudent et fournir les informations nécessaires pour vous assurer que la recommandation vous convient.

ChatGPT est un outil qui peut être utilisé pour compléter vos connaissances et vous aider dans vos décisions financières, mais il ne faut pas s’y fier aveuglément.

Si vous avez aimé cet article, je peux imaginer d’autres sujets qui mêleraient l’IA et l’investissement ou les finances en général. Veuillez me le faire savoir dans les commentaires ci-dessous si vous êtes intéressé.

Prochains articles

La diversification est importante

Ne perds pas tout. Découvre pourquoi la diversification est le seul « repas gratuit » en matière d’investissement et comment répartir ton risque sur différents actifs.

Qu’est-ce que l’inflation monétaire ? Comment la combattre ?

Protégez votre patrimoine. Comprenez la relation entre la devise et l’inflation et comment protéger votre portefeuille contre la perte de pouvoir d’achat.

La vérité sur les gains en capital et les impôts en Suisse

Est-ce exonéré d’impôt ? Maîtrise les règles suisses relatives à l’impôt sur les gains en capital pour les investisseurs privés et découvre exactement quand tu pourrais avoir à payer des impôts sur tes bénéfices.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Super intéressant. Merci beaucoup pour cet article !

Avec plaisir!

Salut Baptiste, encore un excellent article!

Est-ce que j’ose te demander ce que tu aurait personnellement modifié par rapport au dernier portefeuille de chatGPT pour qu’il soie parfait, en partant de sa proposition?

Merci, Ed!

J’aurais pris seulement 20% d’obligations suisses, pas internationales, ou même 0% si on veut vraiment être très agressif.

Et j’aurais personnellement pris moins d’actions Suisses (20/60 au lieu de 40/40), mais c’est personnel pour ma situation.