Ein Haus in der Schweiz kaufen: Der vollständige Leitfaden

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Der Kauf eines Hauses in der Schweiz ist keine einfache Angelegenheit. Der Prozess umfasst viele Schritte. Sie müssen viele Formulare ausfüllen und sich über viele Dinge informieren.

Dieser Leitfaden soll Sie beim Kauf eines Hauses in der Schweiz unterstützen. Ich gehe auf alle notwendigen Schritte des Prozesses ein.

Ein Haus in der Schweiz kaufen

Wir haben vor kurzem ein Haus in der Schweiz gekauft. Nach vielen Monaten der Suche haben wir endlich das Haus gefunden, das wir wollten. Und am Ende haben wir es geschafft!

Allerdings haben wir auf dem Weg dorthin mehrere Fehler gemacht. Und wir haben eine Menge über den Kauf eines Hauses in der Schweiz gelernt. Das ist kein einfacher Prozess.

Mit diesem Leitfaden werden Sie hoffentlich einen reibungsloseren Ablauf erleben als wir. Und das wird Ihnen helfen, einige der Fehler zu vermeiden, die wir gemacht haben!

In diesem Artikel werde ich hauptsächlich über Häuser sprechen. In der Tat kaufen wir selbst ein Haus. Aber das meiste, worüber ich spreche, ist dasselbe, wenn Sie eine Wohnung kaufen wollen.

Bedenken Sie, dass ich kein Immobilienexperte bin. Aber wir haben gerade den Prozess des Hauskaufs in der Schweiz durchlaufen. Deshalb möchte ich alle Informationen weitergeben, die mir zu diesem Thema vorliegen.

Wenn Sie bereits ein Haus besitzen, müssen Sie Ihr bisheriges Haus verkaufen (oder vermieten). Ich werde dies nicht übernehmen. Aber in diesem Fall haben Sie den Kauf eines Hauses bereits hinter sich, so dass es einfacher sein sollte. Und alle Kaufprozesse sollten weitgehend identisch sein.

1. Recherchieren Sie, wie viel Sie sich leisten können

Bevor Sie sich ein Haus oder eine Wohnung ansehen, müssen Sie wissen, wie viel Sie sich leisten können. Wenn Sie daran denken, ein Haus zu kaufen, müssen Sie genau wissen, welches Haus Sie kaufen können.

Viele Leute recherchieren nicht genug, und wenn sie ein Haus gefunden haben, das ihnen gefällt, stellen sie fest, dass sie es sich nicht leisten können. Es ist entmutigend, wenn das passiert.

Diesen Fehler haben wir gemacht, als wir mit der Suche begannen. Wir haben nur die Anzahlung und die aktuellen Zinssätze berücksichtigt. Und wir stellten fest, dass uns das Geld für die Häuser, die wir suchten, ein wenig fehlte. Dies muss also Ihr erster Schritt sein!

Vergewissern Sie sich, dass Sie genug Bargeld haben

Wenn Sie ein Haus kaufen, benötigen Sie im Allgemeinen mindestens 20 % Anzahlung. Davon muss mindestens die Hälfte in bar sein, der Rest kann aus Ihrem Altersguthaben stammen. Wenn Sie also nicht mindestens 20 % des Hauses fertig haben, sollten Sie Ihre Erwartungen zurückschrauben.

Im Allgemeinen benötigen Sie zusätzlich 5 % in bar. Mit diesem zusätzlichen Geld können Sie alle anfallenden Gebühren bezahlen. Aber das mag noch weit in der Zukunft liegen. So können Sie dieses Geld bei der Wohnungssuche einsparen.

Vergewissern Sie sich, dass Sie über ein ausreichendes Einkommen verfügen

Zweitens müssen Sie, wenn Sie ein Haus kaufen, auch über ein ausreichendes Einkommen verfügen, damit die Bank Ihnen eine Hypothek gewährt.

Die Banken verwenden derzeit einen Zinssatz von 4,5 %, um zu prüfen, ob Sie sich die Hypothek leisten können, unabhängig von den aktuellen Zinssätzen. Es ist wichtig, das zu wissen. Darüber hinaus werden sie etwa 1 % Amortisation und 0,7 % Instandhaltungskosten berücksichtigen. Die Kosten belaufen sich auf 6,2 % des Beleihungswerts (in der Regel 80 % des Wertes des Hauses).

Alle diese Gebühren müssen weniger als 33 % Ihres Einkommens ausmachen. Leider hängt die Definition des Einkommens von den Banken ab. Einige Banken berücksichtigen das Bruttoeinkommen, während andere Banken nur das Nettoeinkommen berücksichtigen.

Auch Boni werden unterschiedlich berücksichtigt. Im Allgemeinen gilt für Boni die Faustregel: Wenn Sie ihn dreimal hintereinander erhalten haben, wird er berücksichtigt. Einige Banken berücksichtigen jedoch nur einen Teil des Bonus, während andere Banken seinen vollen Wert berücksichtigen.

Basierend auf diesen Informationen kann man berechnen, wie viel er sich leisten könnte, vorausgesetzt, die Bank berücksichtigt das Nettoeinkommen. Man kann sich einen Hauswert von (Einkommen / 3) * (1 / 0,062) * (1 / 0,8) leisten. Zum Beispiel würde ein Nettoeinkommen von 80.000 CHF ein Haus mit einem Wert von höchstens 537.000 CHF ermöglichen.

Wenn Ihr Einkommen nicht ausreicht und Sie das Haus trotzdem kaufen wollen, müssen Sie die Schulden reduzieren. Dafür müssen Sie mehr Geld in das Haus stecken. Sie sollten jedoch in Betracht ziehen, Ihr Einkommen zu erhöhen oder Ihre Erwartungen einzuschränken, wenn Sie es sich nicht leisten können.

Für weitere Informationen zu diesem Schritt empfehle ich Ihnen, meinen vollständigen Leitfaden über Hypotheken in der Schweiz zu lesen. Sie können auch überprüfen, wie viel ein Haus in der Schweiz kostet, wo wir unsere Kosten für ein Jahr Hausbesitz aufgezeichnet haben.

2. Überlegen Sie, wo Sie eine Hypothek aufnehmen wollen

Auch wenn der Prozess noch in den Kinderschuhen steckt, kann es bereits ein guter Zeitpunkt sein, um einige Vergleiche anzustellen.

Wenn Sie ein Haus kaufen, brauchen Sie eine Bank, die Ihnen einen Kredit gewährt. Theoretisch könnte man alles in bar kaufen, aber der Anreiz ist minimal, und niemand hätte genug Bargeld.

Dieser Schritt besteht darin, sich darauf vorzubereiten, dass Sie den Verkäufern ein Angebot machen müssen. Manchmal dauert es einige Zeit, bis eine Beziehung zu einer Bank zustande kommt. Wenn Sie sich also vor der Besichtigung der Häuser nicht über die Banken informiert haben, sind Sie im Nachteil.

Zu diesem Zeitpunkt wissen Sie vielleicht schon, welche Hypothek Sie wollen. Sie müssen sich nicht entscheiden, aber es könnte hilfreich sein, einige Ideen zu haben. Auf dieser Grundlage können Sie die Banken, die Hypotheken anbieten, vergleichen.

Das einzige gute und neutrale Hypothekenvergleichsinstrument, das mir bekannt ist, ist das Hypothekenvergleichsinstrument von moneyland. Dieses Instrument sollte Ihnen einen fundierten Überblick darüber verschaffen, welche Bankinstitute von Interesse sein könnten. Sie sollten sich die zwei oder drei günstigsten Banken auf der Liste merken.

Wenn Sie bereits eine gute Bankbeziehung zu einer Bank haben, die Hypotheken anbietet, sollten Sie auch diese in Betracht ziehen. Es ist hilfreich, wenn Sie bereits Kunde bei ihnen sind.

Wenn Sie bereits eine Beziehung zu einer Versicherung haben, die Hypotheken anbietet, können Sie diese ebenfalls auf die Liste setzen. Die Versicherungsgesellschaften bieten manchmal sehr interessante Konditionen an, aber es gibt natürlich auch Einschränkungen.

Auf diese Weise sollten Sie eine Liste potenzieller Banken erhalten, die für Sie interessant sind.

3 (fakultativ) Erster Kontakt mit Banken

Da Sie nun wissen, wie viel Hypothek Sie sich leisten können und welche Banken für Sie in Frage kommen, sollten Sie sich dies von der Bank bestätigen lassen.

Dieser Schritt ist optional, da Sie zu diesem Zeitpunkt noch kein Haus haben, das Sie der Bank vorlegen können. Die meisten Banken werden Sie daher leider nicht sehr ernst nehmen. Wenn Sie bereits eine Beziehung zu einer Bank haben, könnten Sie hier einen Vorteil haben.

Allerdings haben Sie in dieser Phase einen schönen Vorteil: Zeit! Wenn Sie ein Angebot für ein Haus machen wollen, stehen Sie vielleicht unter Zeitdruck. Aber bis dahin haben Sie noch viel Zeit. Es kann also nicht schaden, einen ersten Kontakt mit den Banken auf Ihrer Liste aufzunehmen.

Denken Sie daran, dass Sie zu diesem Zeitpunkt noch nichts bei der Bank unterschreiben sollten. Und wenn der Bankberater zu aufdringlich ist, sollten Sie ihn meiden. Sie wollen einen ehrlichen Ansprechpartner, der Ihnen hilft, und nicht jemanden, der versucht, Ihnen teure Optionen zu verkaufen.

Mit dem Bankberater sollten Sie besprechen, wie viel Sie sich leisten können. Sie könnten bereits damit beginnen, die verschiedenen Optionen für Hypotheken zu diskutieren. Und Sie sollten sich erkundigen, wie lange es dauert, bis sie Ihnen eine Antwort geben, wenn Sie ein Haus gefunden haben. Einige Banken sind viel langsamer als andere.

4. Definieren Sie, was Sie wollen

In diesem Stadium wissen Sie vielleicht schon, was Sie wollen. Die meisten Menschen haben jedoch keine genaue Vorstellung davon, was sie wollen.

Bevor Sie mit der Recherche beginnen, sollten Sie genau festlegen, was Sie kaufen möchten. Und wenn Sie mit einem Partner ein Haus kaufen, sollten Sie schon etwas in Betracht ziehen, das für beide passt.

Sie sollten sich für einige entscheidende Dinge entscheiden:

- Möchten Sie ein Haus oder eine Wohnung kaufen?

- Möchten Sie ein Einzelhaus oder ein Doppelhaus kaufen?

- Wo wollen Sie es kaufen?

- Wie viele Zimmer möchten Sie?

- Welche Waren wollen Sie?

- Wie viele Parkplätze oder Garagen brauchst du?

- Etc.

Jetzt haben Sie sich entschieden, was Sie wollen und brauchen. Sie sollten versuchen, sich daran zu halten. Natürlich ist es völlig in Ordnung, wenn Sie ein Haus finden, das etwas über oder unter Ihren Anforderungen liegt. Aber immer weiter nach oben zu gehen, ist ein gefährlicher Akt.

5. Suche nach Ihrem Haus

Da Sie nun wissen, was Sie wollen, ist es an der Zeit, mit der Suche nach Häusern oder Wohnungen zu beginnen. Bevor Sie ein Haus kaufen, müssen Sie es erst einmal finden!

Sie müssen wissen, dass dies einige Zeit dauern kann. Wenn Sie spezielle Bedürfnisse haben oder sich auf einem kleinen Markt umsehen, kann es eine Weile dauern, bis Sie eine Immobilie finden, die Ihnen zusagt.

Es gibt im Wesentlichen drei Möglichkeiten, Häuser zu finden:

- Immobilien-Portale

- Portale für Immobilienagenturen

- Immobilienmakler

Welches Sie verwenden möchten, hängt von Ihnen und Ihren Bedürfnissen ab. Wir haben nur die Immobilienportale genutzt, und damit hatten wir keine Probleme.

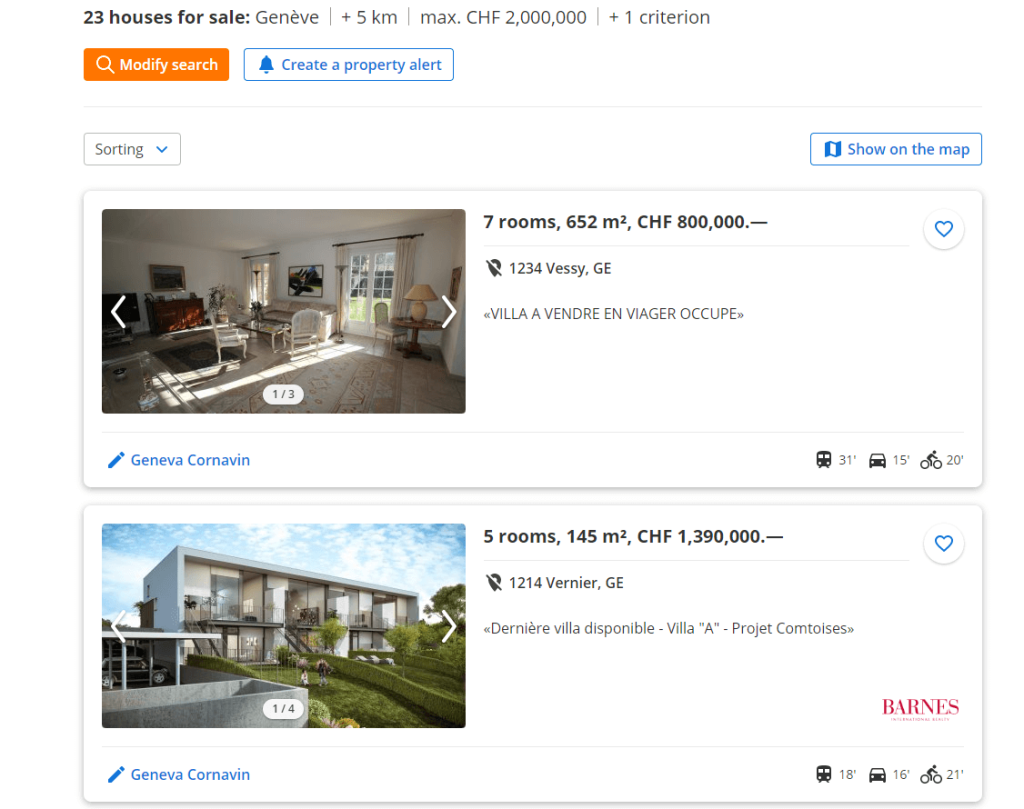

Immobilien-Portale

Ich suche am liebsten über Immobilienportale nach Häusern. Davon gibt es in der Schweiz eine ganze Menge. Das Tolle an diesen Portalen ist jedoch, dass sie alle miteinander synchronisiert sind.

Eine weitere gute Sache ist, dass diese Portale es Ihnen ermöglichen, genau das zu filtern, was Sie wollen. Auf diese Weise können Sie die Anzahl der Immobilien, die Sie sich ansehen müssen, erheblich reduzieren. Natürlich möchten Sie trotzdem einen gewissen Spielraum haben, um keine großartige Sache zu verpassen, die etwas außerhalb Ihres Standards liegt.

Wenn Sie möchten, können Sie ein einziges Portal nutzen, um alle Informationen zu erhalten. Ich ziehe es immer noch vor, zwei zu verwenden, um sicherzustellen, dass die Synchronisierung gut funktioniert. Am liebsten registriere ich einfach einen E-Mail-Alarm mit meinen Filtern bei diesen beiden Immobilienportalen:

Wenn Sie diese Methode anwenden, können Sie sich sehr schnell über neue Immobilien informieren.

Wenn Sie noch mehr Portale suchen, können Sie sich diese ansehen:

Aber es ist unwahrscheinlich, dass Sie viele Portale brauchen, um alle Informationen zu finden. Schließlich erhalten sie alle Informationen von den anderen.

Portale für Immobilienagenturen

Eine weitere Möglichkeit ist, sich bei den Immobilienagenturen selbst zu informieren. Viele von ihnen haben ihre eigenen Newsletter und Portale. Ich empfehle nicht, ihre Portale zu benutzen. Große Immobilienmakler haben ihre Portale direkt in comparis, anibis und immoscout24 abgebildet.

Es gibt viele Agenturen, daher werde ich keine Liste erstellen. Und das Problem dabei ist, dass sie lokal sind. Sie müssen sich also über die Agenturen informieren, die in dem Gebiet tätig sind, in dem Sie ein Haus kaufen möchten. Dann können Sie prüfen, ob sie auf ihrer Website Newsletter anbieten und sich dort anmelden.

Immobilienmakler

Die letzte Möglichkeit ist, direkt einen Immobilienmakler zu finden.

Sie können einen neutralen Immobilienmakler finden, der auf breiter Basis nach Häusern sucht. Aber das wird Sie wahrscheinlich Geld für die Recherche des Agenten kosten. Dies nimmt Ihnen jedoch eine Menge Arbeit ab.

Eine andere Möglichkeit ist, sich an eine Agentur zu wenden, die Häuser verkauft. Das Problem dabei ist, dass viele von ihnen nur mit ihren Immobilien arbeiten. Sie können sich also auf einige Immobilien beschränken.

Ich glaube, dass die meisten Menschen dies nicht brauchen, um ein Haus zu finden. Wenn Sie jedoch etwas Bestimmtes oder etwas Hochwertiges suchen, kann dies eine gute Möglichkeit sein, ein Angebot zu finden, das vielleicht nicht einmal im Internet zu finden ist (obwohl dies heutzutage unwahrscheinlich wird).

6. Besuchen Sie das Haus

Wenn Sie ein Haus gefunden haben, das Sie kaufen möchten, ist es an der Zeit, es zu besichtigen. Sie können sich mit dem für die Immobilie zuständigen Makler (oder dem Eigentümer) in Verbindung setzen und einen Besichtigungstermin vereinbaren.

Sobald Sie das Angebot sehen, sollten Sie sich mit ihnen in Verbindung setzen und einen Termin vereinbaren. Dann sollten Sie versuchen, so schnell wie möglich einen Termin zu bekommen. Gelegentlich besuchen viele Menschen dasselbe Haus. Und vielleicht waren die Leute schon da, bevor Sie überhaupt angerufen haben.

Leider sind beim Kauf eines Hauses oft die Schnellsten diejenigen, die die besten Angebote erhalten. Sie müssen also reaktiv sein. Es ist ein bisschen dumm, aber manchmal kann ein Tag Wartezeit vor dem Anruf den Unterschied zwischen dem Kauf eines Hauses und dem Nichtkauf ausmachen.

Es gibt ein paar Dinge, die Sie vor dem Besuch des Hauses beachten sollten. Erstens: Trauen Sie den Bildern nicht, weder so noch so. Manchmal werden die Bilder von Marketingexperten gemacht. Sie sind in der Lage, die Bilder viel besser zu machen als die echten. Und sie verwenden Winkel, damit die Räume größer wirken, als sie sind.

Hin und wieder ist auch das Gegenteil der Fall. Manche Menschen können keine guten Fotos machen. So kann ein Haus viel besser aussehen als auf den Bildern.

Bevor Sie das Haus besichtigen, müssen Sie die Fragen, die Sie stellen möchten, planen. Wenn Sie etwas an dem Haus stört, notieren Sie es und fragen Sie nach. Sie müssen alle Fragen stellen, die Sie haben. Auch wenn eine Frage unbedeutend klingt, müssen Sie sie stellen. Und wenn Sie das Gefühl haben, dass der Vermittler Ihre Fragen nicht gut beantwortet oder nur widerwillig antwortet, sollten Sie in Erwägung ziehen, keine Geschäfte mit ihm zu machen. Der Kauf eines Hauses ist eine große Anschaffung. Sie sollten eine solche Entscheidung nicht auf die leichte Schulter nehmen. Und Sie wollen keine Geschäfte mit unprofessionellen Leuten machen.

Wenn Sie sich nicht inspirieren lassen, verzweifeln Sie nicht, es gibt im Internet eine ganze Reihe von Listen mit Fragen. Für den Schweizer Markt hat Homegate eine schöne Liste von Fragen, die während der Besichtigung gestellt werden könnten. Einige dieser Fragen können Sie direkt mit der Kleinanzeige selbst beantworten. Aber bei vielen sollten Sie versuchen, die Eigentümer oder den Makler zu fragen.

Bei der Besichtigung von Häusern gibt es noch zwei weitere wichtige Dinge.

Zunächst einmal sollten Sie dem Makler (oder dem Eigentümer) niemals sagen, wie viel Sie sich leisten können. Wenn Sie sich mehr als den Preis leisten können, wird man versuchen, mehr aus Ihnen herauszupressen. Es ist gut, einen gewissen Verhandlungsspielraum zu haben, aber Sie sollten die andere Partei nicht über Ihren Spielraum informieren. Die gute Antwort ist einfach zu sagen, dass Sie genug für diesen Preis haben und bereits mit Ihrer Bank gesprochen haben.

Der zweite Punkt ist, dass Sie nicht zu enthusiastisch erscheinen sollten. Es ist keine leichte Aufgabe, wenn man von seinem Haus begeistert ist. Dies zeigt jedoch eine Schwäche, die einige Vertreter versuchen werden, auszunutzen. Versuchen Sie also, Ihre Emotionen nicht zu zeigen und ein wenig distanziert zu sein.

Idealerweise sollten Sie mehrere Häuser besuchen, nicht nur eines. Es ist viel besser, mehrere Häuser auf dem Radar zu haben und sie vergleichen zu können. Nun ist das nicht immer einfach. Manche Häuser bleiben weniger als eine Woche auf dem Markt. Bei diesen Verzögerungen haben Sie vielleicht nicht so viel Zeit.

7. Recherchieren Sie

Bevor Sie ein Angebot machen, sollten Sie sich über das Haus informieren.

Das Erste, was du tun kannst, ist, die Nachbarschaft zu recherchieren. Schau dir an, wer deine Nachbarn wären. Sie können auch recherchieren, wie weit (oder nah) Sie von den Versorgungsbetrieben entfernt sind. Es lohnt sich auch, in der Nachbarschaft herumzulaufen, um sich ein besseres Bild zu machen.

Eine weitere wichtige Maßnahme, die Sie ergreifen können, ist die Erkundung des Gebiets, in dem sich das Haus befindet. Insbesondere sollten Sie darauf achten, ob sich die Immobilie in einer Gefahrenzone befindet. Zum Beispiel liegen immer mehr Zonen in den Bergen in roten Zonen, etwa mit der Gefahr von Erdrutschen. Das erste Problem ist natürlich die Gefahr selbst. Das zweite Problem ist, dass Sie Ihr Haus in dieser Zone nicht wieder aufbauen können, wenn es völlig zerstört ist, und somit Ihr Eigentum verlieren. Sie erhalten eine Versicherung für den Sachschaden (der niedriger sein könnte als der, für den Sie bezahlt haben), aber Sie haben dabei viel verloren.

Stellen Sie also sicher, dass Sie sich informieren, bevor Sie ein Angebot machen.

8. Ein Angebot machen

Wenn Sie eine Immobilie gefunden haben, an der Sie interessiert sind, müssen Sie ein Angebot machen.

Ein Angebot ist ein Brief mit dem Betrag, den Sie bereit sind, für den Kauf eines Hauses zu zahlen. In einigen Fällen müssen Sie ein Motivationsschreiben verfassen, aber in vielen Fällen reicht es aus, das Angebot aufzuschreiben. Ihr Angebot kann höher oder niedriger sein als der geforderte Preis, je nachdem, was Sie für das Beste halten.

Sie können Angebote für mehrere Objekte gleichzeitig abgeben. Sie können ein Angebot, das Sie abgegeben haben, widerrufen. Wenn Sie den Prozess weiterverfolgen, wird er viel verbindlicher. Aber jetzt haben Sie noch etwas Spielraum, um Ihre Meinung zu ändern. Und auch der Verkäufer kann seine Meinung ändern. Selbst wenn der Verkäufer Ihr Angebot annimmt, kann er seine Meinung ändern und den Verkauf des Hauses einstellen oder ein anderes Angebot annehmen.

In der Regel verlangen die Verkäufer ein Schreiben der Bank, dass sie bereit ist, Ihnen diesen Betrag zu leihen. Ohne dieses Schreiben werden die meisten Menschen Ihr Angebot nicht annehmen.

Sie müssen sich also erneut mit Ihrer Bank in Verbindung setzen. Sie müssen sich nicht sofort entscheiden oder etwas unterschreiben. Ich würde Ihnen jedoch empfehlen, sich bereits jetzt für eine Bank zu entscheiden. Das ist besser, als wenn Sie später etwas ändern müssen.

Wenn Sie bereits eine Bank (oder eine Versicherungsgesellschaft) im Auge haben, können Sie sich direkt an diese wenden. Andernfalls müssen Sie mit Ihrer Immobilie bei mehreren Banken vorstellig werden. Zu diesem Zeitpunkt sollten die Banken Ihnen viel mehr Aufmerksamkeit schenken, da Sie eine Immobilie im Auge haben.

Es kann einige Zeit dauern, bis Sie eine Bestätigung von der Bank erhalten, da diese das Haus bewerten muss. Handelt es sich jedoch um eine Standardimmobilie, sollte es nicht länger als ein paar Tage dauern.

Sobald Sie alle Unterlagen haben, können Sie den Verkäufern das Angebot zusenden. Zu diesem Zeitpunkt müssen Sie abwarten, bis sie entscheiden, ob sie das Angebot annehmen oder nicht. Einige Verkäufer verwenden möglicherweise ein Bieterverfahren. Dieses Verfahren bedeutet, dass sie mehrere Angebotsrunden durchführen werden. In der zweiten Runde haben Sie die Wahl, Ihr Angebot beizubehalten oder es zu erhöhen (oder es fallen zu lassen).

Wenn Ihr Angebot nicht angenommen wird oder das Haus vorher verkauft wird, müssen Sie den Prozess mit einem anderen Haus neu beginnen.

9. Unterschreiben Sie den Reservierungsvertrag

Sobald Ihr Angebot angenommen wurde, müssen Sie in den meisten Fällen einen Reservierungsvertrag unterzeichnen. Dieser Vertrag verpflichtet beide Parteien, den Verkauf der Immobilie durchzuführen. Wenn Sie ein Haus kaufen, ist dies der erste Schritt, bei dem Sie eine gute Garantie haben, dass das Haus Ihnen gehören wird.

Mit diesem Vertrag erklären sich die Verkäufer bereit, das Haus zu verkaufen, und die Käufer (Sie) erklären sich bereit, es zu kaufen. Wenn jemand gegen diesen Vertrag verstößt, muss er eine Strafe zahlen. Dieser Vertrag stellt sicher, dass die Leute nicht vor dem Vertrag vor dem Notar bürgen. Dieser Reservierungsvertrag kann jedoch viel leichter gebrochen werden als der notarielle Kaufvertrag.

In vielen Fällen müssen Sie für diesen Vertrag eine Vorauszahlung leisten. In der Regel wird das Konto von der Immobilienagentur eröffnet. Diese Vorauszahlung wird auf ein Konto eingezahlt. Und es gehört immer noch Ihnen. Dieses Geld wird auf die Baranzahlung des Hauses angerechnet. Im Falle eines Verstoßes Ihrerseits werden die Sanktionen von diesem Konto abgebucht.

In den meisten Fällen liegt der Betrag zwischen 5.000 CHF und 30.000 CHF. Es könnte aber auch bis zu 50.000 CHF betragen. Wenn Sie ein luxuriöses Haus kaufen, müssen Sie möglicherweise sogar noch höher gehen.

In diesem Stadium müssen Sie auch einen Termin für die Unterzeichnung des Notarvertrags festlegen. Im Allgemeinen kann der Käufer den Notar auswählen. Wenn Sie keinen kennen, wird der Immobilienmakler wahrscheinlich einen finden.

10. Studieren Sie das Projekt Notarvertrag

In der Regel schickt Ihnen der Notar den Entwurf des Kaufvertrags vor dem Termin zu. In diesem Vertrag werden die Einzelheiten des Kaufs eines Hauses festgelegt.

Sie sollten diese Informationen vor dem Treffen studieren. Auf diese Weise sparen Sie auch Zeit in der Besprechung, wenn Sie Lücken ausfüllen oder Fehler korrigieren können.

Sie sollten allen Vertragsdetails große Aufmerksamkeit schenken. Sie müssen bedenken, dass es sich um einen äußerst wichtigen Vertrag handelt. Sie sollten das nicht auf die leichte Schulter nehmen.

Wenn Sie die Vertragssprache nicht verstehen, sollten Sie sich informieren oder den Notar direkt fragen. Es ist wichtig, dass Sie wissen, was in dem Vertrag steht. Das sollte nicht passieren, aber Sie müssen wissen, ob es eine Klausel gibt, die zu nachteilig für Sie ist.

Wenn du ein Haus kaufst, musst du einen bestimmten Betrag bar bezahlen (die Anzahlung). In einigen Fällen wird der Notar (oder der Verkäufer) Sie bereits vor der Unterzeichnung des Notarvertrags zur Zahlung dieser Gebühr auffordern.

Sie müssen dies im Vertrag überprüfen und sicherstellen, dass Sie das Geld rechtzeitig überweisen. Sie sollten das Geld auf das Bankkonto des Notars überweisen. Und der Notar ist für die Überweisung des Geldes nach dem Kauf verantwortlich.

11. Unterschreiben Sie den Notarvertrag

Beim Kauf eines Hauses ist der Notarvertrag das Wichtigste. Nach Unterzeichnung und notarieller Beglaubigung ist dieser Vertrag für beide Parteien verbindlich.

Für die Unterzeichnung müssen alle Parteien persönlich anwesend sein. Und sie müssen sich vor dem Notar ausweisen (mit einem gültigen Ausweis).

Während der Sitzung wird der Notar den Vertrag in der Regel vollständig verlesen. Er ist ziemlich lang, aber man muss beim Lesen aufmerksam sein.

Stellt der Notar oder eine der Parteien einen Fehler im Vertrag fest, wird der Notar ihn direkt ändern. Dieser Prozess wird fortgesetzt, bis der Vertrag endgültig ist und unterzeichnet werden kann.

Am Ende unterzeichnen also alle Parteien das gesamte Dokument. Danach ist der Vertrag verbindlich.

Der Notar kann nach der Unterschrift einige Informationen von Ihnen verlangen. In unserem Fall verlangten sie zum Beispiel eine Aufenthaltsbestätigung für meine Frau, da sie keine Schweizerin ist.

12. Legen Sie die Details der Finanzierung fest

Nach der Unterschrift müssen Sie noch einige Details mit der Bank klären.

Als erstes müssen Sie den Vertrag für die Hypothek unterschreiben. Stell sicher, dass du das Ganze liest, um zu prüfen, ob es dem entspricht, was du zuvor zugestimmt hast. Wenn Sie etwas nicht verstehen, fragen Sie einfach den Bankangestellten danach.

Gleichzeitig musst du planen, deine Pensionskassengelder zu überweisen. Zu diesem Zweck müssen Sie sich an die Verwalter Ihrer zweiten und dritten Säule wenden. In der Regel gibt es Formulare, die Sie online herunterladen und ausfüllen können, um sie an die Behörde zu schicken. Mit diesen Formularen werden sie angewiesen, das Geld an die Bank zu schicken. Die Bank sollte sich bereits im Voraus mit ihnen in Verbindung gesetzt haben.

Sie können davon ausgehen, dass dieser Schritt einige Zeit in Anspruch nehmen wird. Aber das dürfte kein großes Problem sein. Und die Bank wird Ihnen bei der Überweisung des Geldes helfen.

Wenn Sie die für den Hauskauf erforderlichen 10 % Bargeld noch nicht geleistet haben, ist es auch an der Zeit, Ihr Bargeld auf das Bankkonto für die Anzahlung zu überweisen. In den meisten Fällen müssen Sie dies mindestens ein paar Tage vor dem eigentlichen Zahlungstermin tun.

Sie müssen sich nicht um die tatsächliche Bezahlung des Hauses kümmern. Die Bank kümmert sich darum, wenn Sie alle Dokumente ausgefüllt und alle Gelder überwiesen haben.

13. Prüfen Sie die Details der Hausversicherung

Wenn Sie ein Haus kaufen, fällt die Hausratversicherung des Vorbesitzers (wenn Sie kein neues Haus kaufen) automatisch in Ihre Hände.

Ich spreche hier von der Sachversicherung. Diese Versicherung ist an die Immobilie gebunden und nicht an die Personen, die die Versicherung abschließen.

Sie müssen also die Einzelheiten dieses Vertrags prüfen, wenn Sie ihn ändern wollen. Sie haben 30 Tage Zeit, nachdem Sie in das Haus eingezogen sind. Wenn Sie also stornieren möchten, ist es besser, direkt zu stornieren, bevor Sie das Haus überhaupt beziehen.

An diesem Punkt würde ich empfehlen, die besten Optionen für eine Hausversicherung für dieses Haus zu recherchieren. Wenn diese Versicherung bereits die beste ist, können Sie sie behalten, und Sie müssen nichts tun. Andernfalls müssen Sie die geerbte Versicherung kündigen und eine neue Versicherung für das Haus abschließen.

14. Ihren Mietvertrag kündigen

Wenn Sie vor dem Kauf eines Hauses zur Miete gewohnt haben, müssen Sie sich um die Kündigung Ihres Mietvertrags kümmern.

Wenn Sie Glück haben, können Sie Ihren Mietvertrag fristgerecht kündigen. Sie müssen in Ihrem Mietvertrag nachsehen, innerhalb welcher Fristen Sie den Mietvertrag kündigen können.

Wenn du Pech hast, musst du den Mietvertrag außerplanmäßig kündigen. Das heißt, Sie müssen einen neuen Mieter für die Wohnung (oder das Haus) finden. Dann müssen Sie die Informationen an den Eigentümer senden, um diesen neuen Mieter zu bestätigen. Sobald der Eigentümer einen neuen Mieter annimmt, werden Sie aus Ihrem Mietvertrag entlassen.

Ich finde das Mietsystem in der Schweiz ziemlich beschissen. Neben all den Dingen, die Sie beim Kauf eines Hauses zu tun haben, müssen Sie sich auch um die Suche nach einem neuen Mieter kümmern. Oder Sie müssen die Miete für mehrere Monate für eine Immobilie zahlen, die Sie nicht nutzen.

Um mehr zu erfahren, lesen Sie meinen Leitfaden über das Mieten in der Schweiz.

15. Planen Sie Ihren Umzug in das neue Haus

Nachdem Sie alle administrativen Dinge erledigt haben, müssen Sie den Umzug in das neue Haus planen.

Zunächst müssen Sie den eigentlichen Umzug planen. Sie müssen sich entscheiden, ob Sie den Umzug selbst durchführen oder Profis damit beauftragen wollen. In unserem Fall haben wir das immer selbst gemacht. Dazu müssen Sie ein Datum wählen, einen Lastwagen mieten und ein paar Freunde finden, die Ihnen helfen. Es ist keine große Sache, wenn man gut organisiert ist. Aber wenn Sie Zeit und Ärger sparen wollen, beauftragen Sie Profis!

In der Zeit bis zum Einzug in das neue Haus müssen Sie all die Dinge vorbereiten und verpacken, die Sie an den neuen Ort bringen wollen. Es ist ein guter Zeitpunkt, um sich von Dingen zu trennen, die man nicht mehr braucht. Mehr Platz ist keine Entschuldigung dafür, mehr Dinge zu haben, die man nicht braucht.

Wahrscheinlich werden Sie auch ein paar Dinge für das neue Haus kaufen. Wenn Sie neue Räume geplant haben, brauchen Sie Möbel. Sie müssen also das Nötigste einplanen, um beim Umzug dabei zu sein. Wenn Sie bereit sind, ein Haus zu kaufen, sollten Sie auch bereit sein, etwas Geld auszugeben, um es richtig einzurichten.

Aber Sie müssen auch noch eine ganze Reihe anderer Dinge tun:

- Verlegen Sie Ihr Internet-Abonnement in das neue Haus.

- Informieren Sie die Gemeinde über den Umzug. Wenn Sie in eine andere Gemeinde umziehen, müssen Sie sowohl die neue als auch die vorherige Gemeinde informieren.

- Informieren Sie das Energieversorgungsunternehmen über die Änderung.

- Informieren Sie das Postamt über die Änderung. Und wahrscheinlich möchten Sie Ihre bisherige Adresse an die neue Adresse weiterleiten.

- Informieren Sie andere Dienste über die neue Adresse. Viele Dienste benötigen Ihre Adresse. Wenn Sie Ihre alte Adresse umleiten, haben Sie viel Zeit, dies zu tun.

Es ist schwierig, an all diese Dinge im Voraus zu denken. Am besten ist es also, wenn Sie so viele wie möglich frühzeitig ansprechen. Und dann können Sie sich auf die Postweiterleitung verlassen, um die alte Post zum neuen Haus zu bringen. Und wenn Sie die falsche Adresse sehen, ändern Sie sie.

16. Das Haus in Besitz nehmen

Bevor Sie einziehen können, müssen Sie Eigentümer des Hauses werden.

Nachdem Sie den Notarvertrag unterschrieben haben, werden Sie durch die Änderung im Grundbuch zum Eigentümer des Hauses. Allerdings können Sie das Haus erst zu einem bestimmten Zeitpunkt in Besitz nehmen.

Im Notarvertrag wird ein Tag für diese Eigentumsübertragung festgelegt. An diesem Tag werden Sie die Eigentümer und wahrscheinlich auch den Immobilienmakler kennen lernen. Sie werden das Haus besichtigen, um es auf Mängel zu prüfen, und sie werden Ihnen alle Schlüssel, die sie für das Haus haben, geben.

Je nach dem, was Sie kaufen, sollten Sie an diesem Tag vorsichtig sein, was Sie sehen. Wenn etwas nicht vertragsgemäß ist, sollten Sie dies feststellen und die Eigentümer und den Makler informieren. Normalerweise sollten sie Ihnen das Haus zumindest leer und sauber übergeben.

Wenn zwischen Ihrem ersten Besuch und dem heutigen Tag neue Mängel aufgetreten sind, sollten Sie diese überprüfen. Wenn Sie jedoch ein Haus kaufen, das nicht neu ist, können Sie je nach Vertrag möglicherweise gar nichts tun. Viele Kaufverträge enthalten nämlich Klauseln, die den Eigentümer vor Mängeln schützen, die bei normalem Gebrauch auftreten können.

Vergewissern Sie sich, dass die Eigentümer nicht versuchen, etwas vor Ihnen zu verbergen. Später wird es zu spät sein.

Wenn Sie befürchten, dass die Eigentümer Ihnen einige Schlüssel vorenthalten oder zusätzliche Kopien angefertigt haben, können Sie die Schließzylinder des Hauses nach Ihrem Umzug austauschen. Es ist nicht sehr teuer, und Sie können es sogar selbst machen. Ein zusätzliches Gefühl der Sicherheit könnte die Kosten wert sein. Manche Leute tauschen nach dem Kauf eines Hauses immer ihre Schlösser aus.

17. Umzug in Ihr neues Haus

Es ist Zeit für den letzten Schritt beim Hauskauf: den Einzug in Ihr neues Zuhause.

Ich glaube nicht, dass es dazu viel zu sagen gibt. Sie werden den Tag bereits geplant haben. Führen Sie einfach Ihren Plan aus und machen Sie sich nicht zu viel Stress deswegen. Es sei denn, du hast eine Menge Zeug, sollte es nicht länger als einen Tag dauern, all deine Sachen umzuziehen.

Nach dem Umzug können Sie Ihre Freunde mit einem guten Essen verwöhnen. Oder Sie können sich ein gutes Abendessen gönnen, wenn Sie Profis engagiert haben.

Danach müssen Sie nur noch das Haus genießen, das Sie gerade gekauft haben! Herzlichen Glückwunsch!

Fazit

Wie Sie sehen, sind mit dem Kauf eines Hauses in der Schweiz viele Schritte verbunden. Die Aufgabe, ein Haus zu kaufen, kann entmutigend sein. Aber wenn Sie organisiert und engagiert sind, sollten Sie während des Prozesses nicht allzu viele Probleme haben.

Wir hoffen, dass dieser Leitfaden Ihnen hilft, wenn Sie ein Haus in der Schweiz kaufen möchten. Ich wünschte wirklich, es gäbe einen solchen vollständigen Leitfaden für uns. Ich denke, dass viele Dinge in diesem Prozess vereinfacht werden könnten. Aber das liegt nicht in meiner Macht.

Wenn Sie sich über Hypotheken im Unklaren sind, empfehle ich Ihnen, meinen Leitfaden über Hypotheken in der Schweiz zu lesen. Bevor Sie ein Haus kaufen, sollten Sie unbedingt wissen, wie Hypotheken funktionieren. Und wenn du nicht darauf festgelegt bist, ein Haus zu kaufen, möchtest du vielleicht etwas über Mieten vs. Kaufen in der Schweiz lesen.

Wenn du dich für die andere Seite interessierst, kannst du schließlich unseren Leitfaden zum Hausverkauf in der Schweiz lesen. Wir haben Erfahrung sowohl mit dem Verkauf als auch mit dem Kauf.

Wie sieht es bei Ihnen aus? Haben Sie irgendwelche Tipps für den Kauf eines Hauses?

Mehr zum Lesen

Mintos Erfahrungen 2026 – Meine Erfahrungen und Ergebnisse

Ist P2P-Kreditvergabe sicher? Lies unseren Testbericht über Mintos, die Vor- und Nachteile der Peer-to-Peer-Kreditvergabe und warum wir nicht mehr in diese Plattform investieren.

Sollten Sie in strukturierte Produkte in 2026 investieren?

Zu kompliziert? Wir erklären, was Strukturierte Produkte sind, warum Banken sie so gerne verkaufen und warum sie in der Regel ein schlechtes Geschäft für langfristige Investoren sind.

6 gute Gründe, in Immobilien zu investieren

Warum eine Immobilie kaufen? Entdecken Sie überzeugende Gründe, in Immobilien zu investieren, und wie diese Ihr Portfolio diversifizieren und passives Einkommen generieren können.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber