Zak Review 2026: Compte bancaire gratuit

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Zak est un compte bancaire suisse numérique gratuit de Bank Cler. Il s’agit du premier compte bancaire entièrement numérique de Suisse. Il a été lancé en 2018. Vous pouvez utiliser Zak depuis votre smartphone comme un compte bancaire numérique.

La principale caractéristique de Zak est qu’il est gratuit ! Vous ne payez rien pour toutes vos opérations en Suisse. Cela rend Zak très attirant.

Certaines personnes n’aiment pas les banques numériques parce qu’elles craignent de ne pas avoir une grande banque derrière elles. Mais Zak est un compte bancaire de Bank Cler. Vous avez donc les avantages d’une grande banque avec le prix gratuit des banques numériques.

Cet article traitera de Zak en détail : ce qui est bon avec lui et ce qui ne l’est pas !

J’ai écrit cet article en collaboration avec Bank Cler.

| Frais mensuels | 0 CHF |

|---|---|

| Utilisateurs | 45’000 |

| Carte | Visa Débit |

| Devises | CHF |

| Retraits en Suisse | 2 CHF (gratuit aux distributeurs automatiques de Cler’s) |

| Retraits à l’étranger | 5 EUR |

| Langues | Français, allemand et italien |

| Banque dépositaire | Employé de banque |

| Protection des déposants | 100’000 CHF |

| Établi en | 2018 |

| Siège social | Bâle, Suisse |

Zak

Zak est le tout premier compte bancaire numérique suisse. La banque Cler a commencé à proposer des comptes Zak en 2018. Bank Cler était auparavant connu sous le nom de Bank Coop. Il existe désormais quelques nouveaux comptes bancaires numériques. Mais, fait intéressant, ils ont été les premiers à commencer.

Ce compte bancaire est entièrement numérique. Vous ne pouvez l’utiliser que depuis votre smartphone. Il n’y a pas d’accès à l’e-banking depuis votre bureau.

Le principal argument de vente de Zak est d’être entièrement gratuit pour les opérations en Suisse. De nos jours, les banques n’ont pas de taux d’intérêt. Il est donc essentiel de choisir un compte bancaire gratuit. Vous ne voulez pas gaspiller votre argent en frais bancaires.

Toutes les personnes âgées de plus de 15 ans peuvent ouvrir un compte bancaire Zak. Mais vous devez également être résident suisse. Vous avez besoin d’un permis B ou C pour ouvrir un compte si vous n’êtes pas citoyen suisse.

Avec Zak, vous aurez une carte Visa de débit physique avec chaque compte. Vous pouvez utiliser cette carte en Suisse et à l’étranger. Viseca délivre la carte.

Je n’ai pas utilisé leur application mobile depuis longtemps, mais elle semble bien conçue. Il est facile à utiliser et convivial. L’application simplifie la vie des gens. Bien entendu, vous souhaitez que votre application bancaire soit aussi simple que possible.

Depuis mars 2022, Zak prend en charge eBill. Leurs utilisateurs ont largement demandé cette fonctionnalité. Je sais que beaucoup de gens n’utilisaient pas Zak à cause de cela.

Veuillez noter que Zak n’est disponible que dans les trois langues nationales suisses : français, allemand et italien. Il n’est pas disponible en anglais. L’absence d’anglais est légèrement décevante pour les expatriés. Cela pourrait constituer un désavantage considérable pour de nombreuses personnes.

Zak Fees

Le principal avantage de Zak par rapport aux autres comptes bancaires suisses est la tarification. Toutefois, si vous utilisez correctement le compte Zak, vous ne devrez rien payer.

Il n’y a pas de frais de gestion chez Zak et vous ne payez pas de frais de relevé mensuel ou annuel.

Tous les paiements via l’application sont gratuits en CHF et en EUR. La plupart des comptes bancaires offrent des paiements gratuits en CHF, au moins.

La carte Visa de débit de Zak est gratuite. Vous pouvez retirer de l’argent gratuitement à tous les guichets automatiques de la Banque Cler. Si vous retirez de l’argent dans d’autres distributeurs automatiques, vous paierez 2 CHF par retrait en CHF et 5 CHF en EUR. Cette limitation peut poser problème si vous n’avez pas de distributeur de billets de la Banque Cler à proximité. Vous devez payer 5 CHF par retrait si vous retirez de l’argent à l’étranger.

Si vous payez avec une carte Visa Debit en Suisse ou à l’étranger, les transactions seront gratuites.

Malheureusement, bien qu’il n’y ait pas de frais pour Zak à l’étranger, le taux de change est défavorable aux utilisateurs. En général, les utilisateurs ont constaté une surcharge d’environ 2,5 % sur le taux de change lorsqu’ils utilisent cette carte. Elle est donc très peu performante à l’étranger ou en devises étrangères en ligne.

Vous pouvez également déposer de l’argent gratuitement à un guichet automatique de Bank Cler. C’est intéressant car très peu de néo-banques le permettent.

L’offre de carte de Zak n’est pas idéale pour les achats en Suisse. La carte Visa ne propose pas de cashback. L’absence de cashback n’est pas un gros problème puisque nous avons une stratégie de carte de crédit très forte. Cet inconvénient est actuellement le même pour toutes les banques numériques suisses.

Zak Invest

En 2026, Zak a également lancé une nouvelle fonctionnalité permettant aux utilisateurs d’investir directement depuis l’application.

Cela fonctionne comme un courtier traditionnel avec accès à de nombreux ETF et actions. Ils ont de nombreuses fonctionnalités, toutes bien intégrées dans une application mobile simple.

D’un autre côté, cette fonctionnalité est également tarifée comme un courtier traditionnel et est plus chère que la plupart des comptes bancaires numériques.

Si tu souhaites en savoir plus, tu peux lire notre analyse approfondie de Zak Invest.

Autres caractéristiques

Zak dispose également de quelques fonctionnalités supplémentaires intéressantes. Ces caractéristiques pourraient faire la différence pour certaines personnes.

Zak possède également un compte d’épargne. À partir de votre compte principal, vous pouvez ouvrir un deuxième compte d’épargne. Ensuite, vous pouvez facilement gérer les deux comptes à partir d’une seule application. Le compte d’épargne est assorti d’un excellent taux d’intérêt. Tu peux retirer gratuitement 10 000 CHF par an. Si vous retirez plus d’argent, vous devez donner un préavis de trois mois.

Il est important de noter que leur compte d’épargne est un véritable compte bancaire, avec un IBAN. Cela signifie que des personnes peuvent vous transférer de l’argent directement sur votre compte d’épargne. Ce n’est pas le cas de la plupart des banques numériques, où les comptes d’épargne sont simplement des sous-comptes sans IBAN.

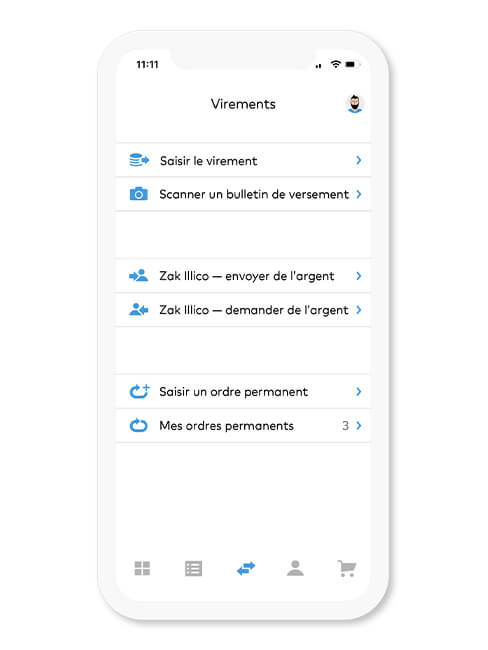

Une fonctionnalité qui pourrait être très pratique est Zak Illico. Grâce à cette fonction, vous pouvez envoyer directement de l’argent à d’autres utilisateurs de Zak en temps réel. Vous pouvez imaginer l’utiliser pour payer rapidement vos amis ou pour partager une facture.

Cette fonction est excellente si vous savez que de nombreuses personnes utilisent l’application. En revanche, cela est moins utile si vous ne connaissez pas d’autres utilisateurs. Selon la popularité de Zak, cela pourrait devenir une grande chose.

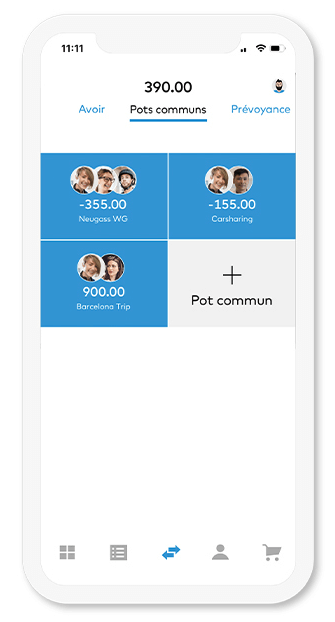

Vous pouvez également créer des pots d’épargne communs. Ces pots sont comme des petits comptes que gèrent jusqu’à dix personnes. Vous pouvez l’utiliser pour partager les dépenses d’un projet avec un groupe de personnes. Par exemple, je peux imaginer que cela soit très utile si vous êtes en vacances avec des amis et que vous voulez garder une vue d’ensemble des factures partagées.

Une autre chose que vous pouvez faire est de créer des pots d’épargne avec des objectifs individuels. Il s’agit d’un compte sur lequel vous pouvez économiser de l’argent en vue d’un objectif (vacances ou retraite). Et vous pouvez automatiser certains transferts vers ce compte chaque mois. Cette fonction peut être très utile si vous en avez besoin pour gérer vos finances. Mais si vous restez simple, comme moi, vous n’aurez probablement pas besoin de cette fonctionnalité.

À l’intérieur de l’application, vous trouverez également des offres pour des magasins et des services. En fonction des offres, cela pourrait être intéressant. Mais je ne vois pas cela comme un argument de vente. Il y a déjà plus qu’assez d’offres sur Internet. Et je n’ouvrirai jamais mon application bancaire pour chercher des offres.

Certaines de ces fonctionnalités pourraient être intéressantes pour certaines personnes, notamment le paiement direct à d’autres utilisateurs. Cependant, plusieurs fonctionnalités peuvent être intéressantes si vous connaissez des personnes qui utilisent l’application.

Zak Plus

Zak dispose également d’une version premium : Zak Plus. Ce compte bancaire coûte 8 CHF par mois.

Avec cette option, vous disposez de toutes les caractéristiques du compte standard. Et vous paierez moins de frais pour une chose : tous les retraits sont gratuits, quel que soit le pays ou le distributeur.

Vous bénéficiez également de quelques autres avantages, comme une carte au design unique et un café gratuit dans les bureaux de Bank Cler.

Honnêtement, je ne pense pas qu’il s’agisse d’une offre exceptionnelle. En règle générale, vous pouvez éviter de retirer de l’argent à l’étranger. Et comme vous pouvez déjà payer gratuitement à l’étranger avec la carte Visa prépayée, il y a peu d’avantages à faire de même avec la Visa physique.

Zak Plus est un excellent moyen d’obtenir de l’argent à l’étranger. Si vous voyagez beaucoup et avez besoin d’argent liquide, 8 CHF par mois est un petit montant. En revanche, il ne représentera qu’un faible pourcentage si vous retirez régulièrement des montants importants.

Comment ouvrir un compte Zak ?

L‘ouverture d’un compte bancaire Zak est très simple. Bank Cler a rendu le processus extrêmement simple.

Vous pouvez ouvrir un compte directement depuis votre téléphone. Il vous suffit de télécharger l’application et de suivre toutes les étapes. Vous pouvez le faire sur les appareils Apple et Android, je n’ai donc pas besoin d’expliquer chaque étape. Le processus est simple. Et toutes les questions posées sont tout à fait standard.

Vous devez vous assurer d’avoir vos documents d’identité à portée de main. Vous devrez prendre des photos de vos documents à partir de l’application pour vérifier votre identité. Si vous êtes étranger, vous aurez besoin de votre passeport et de votre permis de séjour pour effectuer cette démarche.

Dans l’ensemble, vous devriez être en mesure de créer un nouveau compte depuis votre canapé en moins de 10 minutes.

Il est important de mentionner que vous avez besoin d’un autre compte bancaire pour créer votre compte Zak. Pour vérifier votre compte Zak, vous devez transférer de l’argent depuis un compte bancaire existant à votre nom. Ainsi, Zak ne peut être utilisé si vous venez d’arriver en Suisse sans compte bancaire !

Zak comme carte de paiement

Zak est un grand compte bancaire. Elle propose également une bonne carte Visa gratuite pour les paiements à l’étranger.

Cependant, ce n’est pas la meilleure option pour une carte de paiement en Suisse. Cela ne veut pas dire que vous ne devez pas utiliser Zak. Cela signifie que vous devez vous procurer une deuxième carte pour effectuer vos paiements en Suisse.

La raison en est simple : vous voulez un peu de cashback sur votre carte de paiement. Ma carte de crédit préférée est actuellement la Certo One Mastercard avec 1% de remise en espèces dans trois magasins de votre choix. Cette carte est gratuite et offre un certain cashback. La carte de Zak est gratuite, mais elle n’offre pas de cashback.

Donc, Zak est un excellent compte en banque. Mais vous devriez essayer d’obtenir une autre carte de crédit pour payer en Suisse.

Alternatives

Nous devrions comparer Zak à d’autres solutions.

Zak contre Neon

Tous les services dont vous avez besoin pour payer, épargner et investir, à un prix défiant toute concurrence!

Utilise le code "tpsummer" pour recevoir un an de Neon Plus et votre carte de débit gratuitement!

- Payer à l'étranger gratuitement

- Investissez à bas frais

Neon est un autre excellent compte bancaire numérique suisse gratuit. Nous pouvons effectuer une petite comparaison des deux comptes bancaires. Ces deux comptes bancaires sont très similaires.

Les deux banques proposent des achats gratuits à l’étranger dans le cadre de leur plan de base. Avec Neon, vous pouvez utiliser la Mastercard pour cela. Et avec Zak, vous pouvez utiliser une carte Visa prépayée. Ce service gratuit peut faire une grande différence.

Cependant, une différence majeure est que Neon utilise le taux de change Mastercard avec un petit supplément, tandis que Zak utilise le taux de change Visa avec un supplément important. En moyenne, Neon sera 0,75% plus cher que le taux de change interbancaire, tandis que Zak sera environ 2,5% plus onéreux. Donc, Neon est bien meilleur que Zak à l’étranger.

En ce qui concerne leurs applications mobiles, je pense que l’application mobile de Zak est meilleure. On a l’impression qu’elle est plus soignée et mieux finie. Mais ce n’est pas une énorme différence. Et au final, vous passerez probablement très peu de temps dans l’application. Cela ne devrait donc pas avoir beaucoup d’importance. Mais, d’un autre côté, si vous connaissez beaucoup de personnes qui utilisent Zak, certaines fonctions de collaboration pourraient être un bon argument de vente.

Un avantage de la Zak pour certaines personnes est qu’elle est proposée par une banque standard (Bank Cler). Nombreux sont ceux qui trouvent cela réconfortant. De nombreuses personnes ne souhaitent pas utiliser de comptes bancaires numériques car elles préfèrent les grandes banques. D’autre part, Neon n’est pas très connue et n’est qu’une banque numérique et une startup.

Un léger avantage de Neon est qu’il est disponible en anglais. Pour les personnes qui arrivent en Suisse et qui ne parlent pas encore les langues nationales, cela peut être un avantage essentiel.

Globalement, je pense que Neon est nettement meilleur que Zak.

Si vous voulez plus de détails, j’ai fait une comparaison détaillée de Neon et Zak.

Zak FAQ

Qui peut utiliser Zak ?

Tout résident suisse âgé de plus de 15 ans peut ouvrir un compte Zak.

En quoi Zak diffère de la Banque Cler?

La Banque Cler est une banque traditionnelle. Zak est un compte bancaire numérique proposé par Bank Cler.

Qu'est-ce que Zak Illico ?

Zak Illico est une fonction spéciale qui vous permet de transférer de l'argent directement à d'autres utilisateurs de Zak.

Pour qui Zak est-il bon ?

Zak convient aux personnes qui souhaitent disposer d'un compte bancaire numérique gratuit et l'utiliser uniquement en Suisse et en francs suisses.

Pour qui Zak n'est-il pas bon ?

Zak n'est pas très utile si vous voulez l'utiliser à l'étranger.

Zak Résumé

Zak est un compte bancaire suisse numérique gratuit, de Bank Cler, avec quelques fonctionnalités avancées.

Marque du produit: Zak

4

Zak Avantages

- Très facile à utiliser !

- Pas de frais de gestion de compte !

- Vous pouvez envoyer de l'argent directement à d'autres utilisateurs de Zak !

- Toutes les fonctionnalités sont disponibles sur votre téléphone !

- Vous pouvez utiliser les bureaux de Bank Cler au sujet de votre compte !

- Support pour eBill !

Zak Inconvénients

- Vous avez besoin d'un autre compte bancaire pour ouvrir un compte Zak ;

- Conversions de devises coûteuses avec la carte ;

- Non disponible en anglais ;

- Pas de cashback sur la carte de crédit ;

- Limite relativement basse (10'000 CHF par semaine) ;

Conclusion

Si vous voulez un compte bancaire gratuit et de qualité, Zak est une bonne option! Si vous l’utilisez correctement, vous disposerez d’un compte bancaire parfaitement fonctionnel. Et vous n’aurez pas à payer de frais!

Je suis ravi que les banques numériques s’améliorent de plus en plus en Suisse. Cependant, je préférerais qu’ils ne prétendent pas offrir des transactions gratuites à l’étranger s’ils appliquent un supplément sur le taux de change.

Et si vous connaissez beaucoup de personnes qui utilisent Zak, cela pourrait être génial de partager certaines dépenses facilement. L’application permet même de planifier les dépenses d’un projet en groupe.

Si vous utilisez encore un compte bancaire non gratuit, Zak est une excellente alternative ! En effet, vous devriez envisager de passer à un compte bancaire numérique ou au moins à un compte bancaire gratuit.

Si vous souhaitez envisager des alternatives, vous pourriez également examiner Neon, une autre excellente banque numérique suisse. J’ai fait une comparaison entre Zak et Neon pour plus de détails. J’utilise personnellement Neon.

Et toi ? Que pensez-vous de Zak ? Quel compte bancaire utilisez-vous ?

Prochains articles

Examen de la Banque cantonale de Zurich (ZKB) 2026

Analyse de ZKB. Nous analysons les frais et les comptes de la Zürcher Kantonalbank, la plus grande banque cantonale, afin de déterminer si elle constitue un bon choix pour les clients privés.

Comment créer un compte Neon et utiliser l’application mobile ?

Ouvre ton compte Neon. Un guide étape par étape pour créer ton compte auprès de Neon, la banque digitale suisse gratuite, directement depuis ton mobile.

WIR Bank Top Review 2026 – Avantages et inconvénients

WIR Bank Top est un nouveau progiciel bancaire de WIR Bank, avec de nombreuses fonctionnalités intéressantes. J'examine ce paquet en détail pour en connaître les avantages et les inconvénients.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour Baptiste,

Excellent article. Merci.

Le paiement instantané existe aussi pour Neon. Les paiements d’un compte neon à un autre compte neon sont exécutés immédiatement.

Je pense que l’une des forces de ZAK qui n’a pas été mentionné est le fait qu’elle propose un taux d’intérêt de 0.55% sur l’ensemble des avoirs du compte jusqu’à CHF 25’000. Sauf erreur, aucune banque ne propose le même taux sur le compte privé que sur les espaces épargne.

A ma connaissance, le système de « pots » est le plus abouti du marché en Suisse. Mais encore perfectible.

Finalement, contrairement à Neon et Yuh, elle autorise le Système de recouvrement direct (LSV) qui permet de liée une carte annexe qui n’a pas la fonction eBill.

Bonjour Quentin

Effectivement, le taux d’intérêt de Zak est plus élevé que celui de Neon. Ça n’est pas le plus élevé, par contre, Alpian par exemple est encore à 1%.

Pour les gens utilisant le LSV, ça peut être intéressant, en effet, même si c’est généralement un système que je trouve mauvais.

En quoi le système de pots est-il vraiment abouti? Personnellement, je n’ai jamais trop vu l’avantage de ces avantages à part pour l’épargne.

Chez Zak, avec le système de pots, on peut depuis le pot directement scanner une facture, saisir un virement, saisir un ordre permanent et envoyer de l’argent. On peut également faire des transferts directement entre pots.

A ma connaissance, les fonctions ci-dessus ne sont offertes nulles part ailleurs (neon banques CH).

Personnellement, Je la trouve beaucoup moins rigide que Neon et Yuh.

Intéressant, je ne savais pas que c’était possible. C’est effectivement plus flexible que Neon en tout cas.

Christophe

Essaie peut etre Swissquote qui est une banque désormais et offre cartes de crédit…

Merci pour ce site parfaitement ciblé sur ma recherche.

Je suis résident français et je recherche une banque numérique avec un IBAN suisse.

Malheureusement, ni Zak ni Néon ne voudront de moi.

Existe-t-il des neobanques suisses qui acceptent les résidents français ?

Merci.

Bonjour Christophe

J’ai un article à ce sujet: Quelle est la meilleure banque suisse pour les non-résidents ?

Yuh est probablement votre meilleur choix.

Merci Baptiste pour ce retour qui semblait prometteur jusqu’à ce que j’essaye de souscrire un compte chez Yuh :

La procédure a débouché sur une réponse lapidaire de refus d’ouverture de compte, au titre de restrictions liées à la politique interne de Yuh, disent-ils.

Ceci pour une mise a jour éventuelle.

C’est vraiment bizarre, sur leur site, c’est bien marqué qu’ils acceptent les résidents de la France. La seule exception devrait être si vous êtes un citoyen américain.

Je tenterai peut-être de les appeler pour en savoir davantage, et je viendrai vous en faire part pour étoffer votre site extrêmement efficace. Bravo encore.

Bonjour Baptiste,

Merci pour cet article.

Je viens de lire qu’ils payaient 1,30% sur leur compte épargne jusqu’à 100 000 frs… ce qui est top en ce moment . qu’en penses tu ? Yuh paie 1 % je crois

Merci pour le partage, Denis!

Je ne savais pas qu’ils avaient ajouté des comptes épargnes dans Zak. C’est effectivement un très bon taux d’intérêt actuellement. Je vais mettre à jour l’article pour parler de ça.

Pour garder beaucoup de cash, c’est donc pas mal. Il y a 3 mois de préavis si on retire plus de 10’000 CHF en une année civile.