Inyova 3a Review 2026 – Avantages et inconvénients

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Inyova est le robo-advisor le plus durable disponible en Suisse. Fin 2021, ils ont lancé leur compte du troisième pilier : Inyova 3a.

Ce troisième pilier vise à être le troisième pilier le plus durable de Suisse. L’idée est de s’assurer que votre argent contribue à rendre le monde meilleur (ou du moins à ne pas le rendre pire).

L’idée est intéressante, mais comment se compare-t-elle aux autres troisièmes piliers, et combien coûte-t-elle ?

À la fin de cet article sur Inyova 3a, tu connaîtras tous les avantages et les inconvénients de ce service. Et vous saurez si vous devez utiliser Inyova 3a.

| Total des frais | 0,80 % par an |

|---|---|

| Portefeuilles maximaux | 1 |

| Allocation d’actions | Jusqu’à 100%. |

| Exposition étrangère maximale | 60% |

| Investissement maximal en espèces | 0% |

| Stratégie d’investissement | Actions uniques |

| Fournisseurs de fonds | N/A |

| Langues | Anglais, français et allemand |

| Option durable | Par défaut |

| Application mobile | Oui |

| Application web | Oui |

| Banque dépositaire | Banque Saxo |

| Établi en | 2017 |

| Domicile de la fondation | Schwyz |

Inyova 3a

Inyova a été lancé en 2017 en tant que robo-advisor durable. Ils se concentrent sur l’investissement d’impact et veillent à ce que les investissements contribuent à un avenir meilleur tout en étant rentables pour leurs clients.

Fin 2021, ils ont lancé leur troisième pilier, Inyova 3a. Inyova 3a repose sur les mêmes principes que leur offre principale de robo-advisor.

Alors que tu as besoin de 2000 CHF pour investir dans leur service de robo-advisor, tu n’as besoin que de 100 CHF pour investir dans leur troisième pilier. Ce minimum est assez bon.

Si vous souhaitez obtenir plus d’informations sur l’entreprise, vous pouvez lire ma critique d’Inyova.

Nous allons maintenant entrer dans les détails de cet examen de l’Inyova 3a.

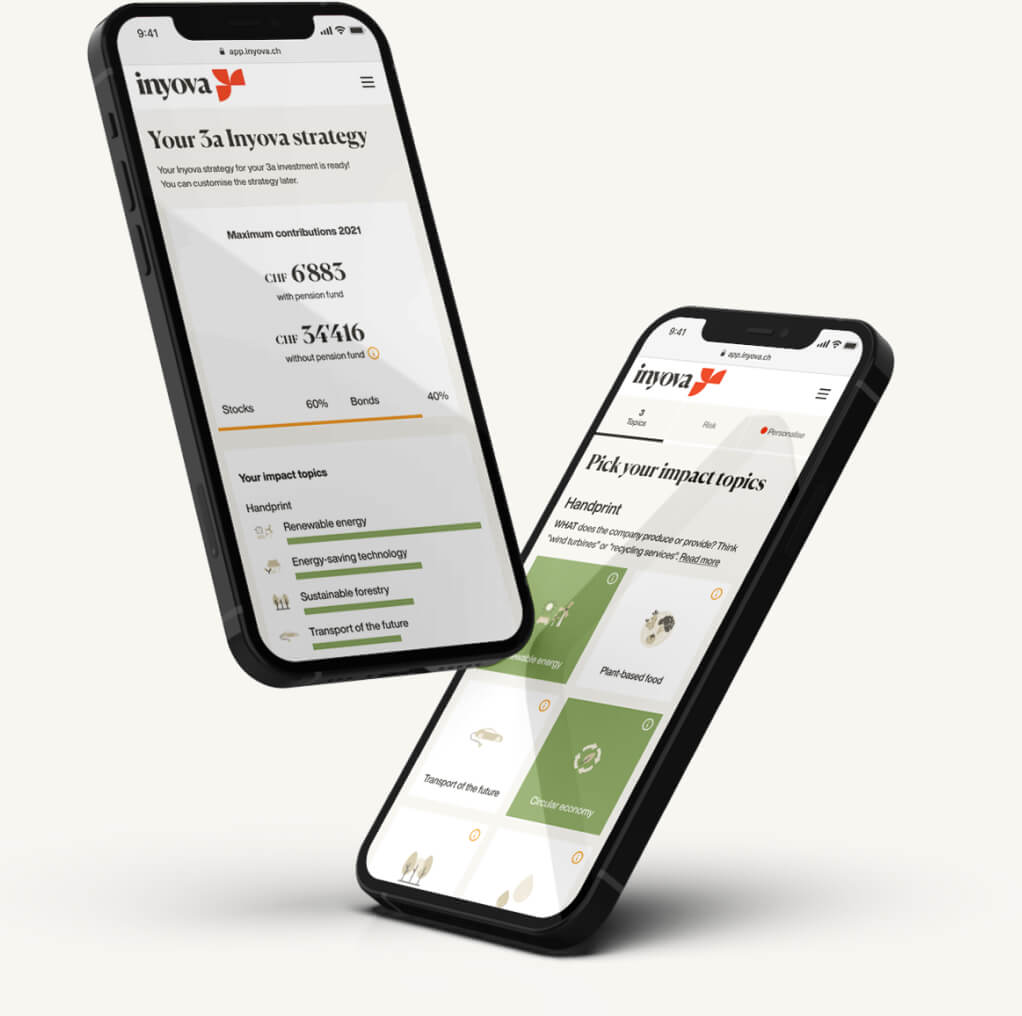

Stratégie d’investissement d’Inyova 3a

La stratégie d’Inyova 3a est unique en Suisse. En effet, contrairement à la plupart des prestataires du troisième pilier qui investissent dans des fonds, Inyova investit directement dans des actions individuelles.

Inyova 3a fonde tous ses investissements sur l’investissement à impact. Ils utilisent leurs critères pour choisir les actions les plus durables disponibles.

La durabilité est le principal facteur, mais la rentabilité est également prise en compte. En effet, l’objectif est toujours de gagner de l’argent avec votre 3a, en plus des objectifs de durabilité.

Vous pouvez investir entre 20 % et 100 % en actions, le reste en obligations. L’allocation est choisie en fonction de votre profil de risque.

Il est intéressant de noter qu’Inyova 3a ne détient pas d’obligations simples, contrairement aux actions. En effet, ils utilisent pour cela un fonds négociable en bourse (ETF) d’obligations vertes.

Inyova a toujours essayé d’avoir environ 40 actions pour chaque investisseur afin d’avoir une bonne diversification. Lorsqu’on investit dans des actions, la diversification est essentielle.

Il est important de mentionner que vous ne pouvez ouvrir qu’un seul troisième pilier avec Inyova 3a. Cette limitation est un inconvénient important puisque le nombre optimal de troisièmes piliers est de cinq pour des raisons fiscales.

Honoraires Inyova 3a

Lorsque vous investissez votre argent, les frais sont très importants à prendre en compte. En effet, il s’agit du levier le plus important que vous pouvez utiliser pour augmenter vos rendements. Alors, combien coûte Inyova 3a ?

La tarification de Inyova 3a est simple ! Vous paierez une commission totale de 0,80 % sur vos actifs. Si vous êtes entièrement investi en actions, ces frais de gestion sont les seuls que vous paierez pour Inyova 3a.

Si vous investissez dans des obligations, vous devrez payer des frais supplémentaires. On ne sait pas exactement quel est ce montant, mais comme Inyova utilise un ETF vert pour ses obligations, plus tu as d’obligations dans ton portefeuille, plus tu paieras de frais.

Cette commission totale se situe autour de la commission moyenne en Suisse pour les comptes du troisième pilier. Par rapport aux comptes coûteux des banques, ces frais sont nettement inférieurs. Et ces frais sont tout à fait comparables à ceux des autres comptes de robo-advisor. Toutefois, ces frais sont considérablement plus élevés que ceux des comptes du troisième pilier les moins chers proposés par des fournisseurs indépendants.

Plus loin dans l’article, nous comparerons Inyova 3a à plusieurs alternatives.

En plus des frais de gestion ordinaires, il y a aussi des frais extraordinaires dans certains cas :

- 250 CHF si le troisième pilier est retiré en cas d’activité indépendante, d’invalidité ou de décès.

- 475 CHF si vous vous installez définitivement à l’étranger

- 400 CHF si vous achetez un bien immobilier en Suisse.

- 600 CHF si vous achetez un bien immobilier à l’étranger

Ces coûts extraordinaires sont supérieurs à la moyenne. Toutefois, dans la plupart des cas, vous ne devriez pas avoir à les payer. Par conséquent, je ne recommande pas d’y prêter trop d’attention, à moins que vous ne sachiez que vous ferez bientôt partie de l’une de ces catégories.

Inyova 3a est-il viable ?

L’objectif principal d’Inyova 3a est l’investissement durable. Atteint-il son but ?

Oui, je crois qu’ils le sont ! Je ne suis pas le plus grand expert en matière de durabilité. Mais si l’on regarde ce que fait Inyova et ce que font d’autres entreprises, Inyova fait un excellent travail en matière d’investissement durable.

Ils utilisent deux facteurs principaux pour investir:

- L’empreinte de l’entreprise : Ce que fait l’entreprise.

- L’empreinte de l’entreprise : comment l’entreprise fait des affaires.

Les investisseurs peuvent également choisir les thèmes qu’ils aiment et ceux qu’ils n’aiment pas afin de personnaliser le portefeuille à leur goût. Enfin, les investisseurs peuvent inclure ou exclure directement des entreprises. Cela permet un niveau de personnalisation très élevé, inédit dans les autres troisièmes piliers.

Donc, oui, Inyova 3a offre une stratégie d’investissement très durable.

Investir dans Inyova 3a est-il sûr ?

Nous pouvons aussi regarder la sécurité de Inyova 3a.

Vos avoirs seront conservés à votre nom par la SAXO Bank sous la gestion de la fondation Liberty 3a. En Suisse, tous les troisièmes piliers sont fortement réglementés.

Si Inyova fait faillite, les actions resteront dans la banque de dépôt. Dans ce cas, la fondation doit trouver un nouveau gestionnaire pour votre 3a. Cela peut prendre un certain temps, mais au final, vous récupérerez vos fonds.

Dans l’ensemble, la sécurité d’Inyova 3a est au même niveau que celle de tous les troisièmes piliers en Suisse, et plutôt bonne.

Avis des utilisateurs

Je n’ai pas pu trouver de revue spécifique au troisième pilier d’Inyova. Il n’y a pas beaucoup d’avis sur Inyova dans son ensemble, mais j’ai pu trouver quelques avis sur Google.

Au moment où nous écrivons ces lignes, il y a 50 avis sur Inyova sur Google. Ils obtiennent une moyenne de 4 étoiles sur 5. Cinquante critiques, ce n’est pas beaucoup pour conclure, mais c’est mieux que rien.

Du côté positif, les gens apprécient l’accent mis sur l’investissement à impact et l’excellente mise en œuvre d’Inyova. Ils apprécient également l’équipe, ce qui est très utile. Enfin, la personnalisation du portefeuille est souvent citée comme un avantage.

En revanche, les critiques négatives portent essentiellement sur une chose : les performances médiocres en 2021. Ces critiques sont drôles parce que tout le marché boursier a baissé en 2021. Les gens ne devraient pas s’attendre à ce que les robo-advisors réussissent lorsque le marché boursier est baissier.

Dans l’ensemble, les utilisateurs d’Inyova sont assez satisfaits du service. Les seules personnes malheureuses sont celles qui ne sont pas prêtes à investir en bourse.

Alternatives

Lors de l’évaluation d’un service, il est essentiel de le comparer à d’autres solutions. Alors, je compare Inyova avec trois alternatives : deux d’un robo-advisor et une standard.

Inyova 3a vs Selma 3a

Selma est un autre robo-advisor avec une offre de troisième pilier.

Les deux robo-advisors sont assez différents dans leur façon d’investir. Selma investit dans des ETF, tandis qu’Inyova investit directement dans des actions individuelles. En outre, Inyova se concentre entièrement sur l’investissement durable, tandis que Selma ne propose qu’une option durable.

Du point de vue de la durabilité, Inyova 3a est beaucoup plus durable que Selma 3a. Selma 3a adopte une approche simple et propose des ETF durables en option. Ces FNB sont plus durables que les FNB par défaut. Cependant, ils présentent encore des lacunes importantes en termes de durabilité. Inyova sélectionne directement les actions durables, ce qui se traduit par une durabilité bien supérieure.

Du point de vue du prix, Inyova 3a est moins cher que Selma 3a. Vous paierez des frais de gestion de 0,80% pour Inyova 3a et de 0,90% pour Selma 3a.

Si vous recherchez un troisième pilier durable, Inyova 3a est une meilleure option que Selma 3a. Si vous recherchez un troisième pilier passif, Selma 3a peut être plus intéressant et plus cher.

Si vous voulez en savoir plus, vous pouvez lire ma critique du Selma 3a.

Inyova 3a vs Finpension 3a

Finpension 3a est le meilleur troisième pilier de Suisse!

Utilisez le code FEYKV5 pour un crédit de frais de 25 CHF!

Enfin, nous pouvons comparer Inyova 3a avec le meilleur troisième pilier de Suisse, Finpension 3a. Comparé aux deux autres alternatives, Finpension n’est pas un robo-advisor. Elle ne propose actuellement que des solutions de retraite.

Finpension 3a investit uniquement dans des fonds indiciels, en utilisant des fonds de retraite avec des frais très bas, contrairement à Inyova 3a qui utilise des actions individuelles.

Chez Finpension 3a, vous avez le choix entre des fonds standards et des fonds durables. Ainsi, Inyova 3a sera plus durable que Finpension 3a.

Finpension 3a coûte 0,39% par an, et Inyova 3a coûte 0,80% par an. Cela rend Finpension 3a deux fois moins cher qu’Inyova 3a.

De plus, Finpension 3a est moins limité en termes d’exposition aux devises. Et Finpension 3a te permet d’avoir jusqu’à 5 comptes, contre un seul pour Inyova.

Pour moi, Finpension 3a est une meilleure option que Inyova 3a. Cependant, Inyova 3a sera plus durable. Vous devez donc choisir de vous concentrer sur les investissements passifs et les bas ou les investissements durables.

Pour tous les détails, lisez ma critique de Finpension 3a.

Inyova 3a contre True Wealth 3a

TrueWealth est un excellent Robo-Advisor, à un prix très abordable. C'est le Robo-Advisor le plus adapté pour les investisseurs sérieux.

Utilisez le code SWISS100 pour recevoir un crédit de frais de 100 CHF.

- Très personnalisable

True Wealth propose également une offre dans le cadre du troisième pilier. Il convient donc de comparer rapidement Inyova 3a et True Wealth 3a.

True Wealth 3a investit dans une combinaison de fonds indiciels et de FNB et n’est pas axé sur les investissements durables. C’est la principale différence entre les deux comptes du troisième pilier.

Là encore, comme Selma 3a, Inyova 3a est beaucoup plus durable que True Wealth 3a. L’utilisation de fonds durables comme option est mieux que rien, mais elle n’est pas comparable à la sélection manuelle d’actions pour leur durabilité.

Si l’on considère les frais, True Wealth 3a est beaucoup moins cher que Inyova 3a. Les frais sont actuellement d’environ 0,20 % chez True Wealth, contre 0,80 % chez Inyova, qui est quatre fois plus cher. Néanmoins, il est essentiel de mentionner que True Wealth peut ajouter une commission de 0,225 % à l’avenir et que le droit de timbre et les frais de conversion de devises ne sont pas inclus dans la commission de 0,20 %.

C’est dans cet exemple que nous voyons les coûts de l’investissement durable. Si vous voulez le 3a le moins cher, vous devriez choisir le 3a de True Wealth. Si vous vous souciez d’une durabilité maximale, Inyova 3a reste une bonne option car personne d’autre n’offre cette personnalisation et cet impact.

Il convient également de noter que True Wealth 3a vous permet d’avoir jusqu’à cinq comptes, tandis qu’Inyova 3a ne vous permet d’avoir qu’un seul compte.

Pour en savoir plus, vous pouvez lire ma revue True Wealth 3a.

Inyova 3a FAQ

Combien de comptes Inyova 3a pouvez-vous avoir ?

Actuellement, il n'est possible d'obtenir qu'un seul compte Inyova 3a.

Quel est le montant minimum que vous pouvez investir avec Inyova 3a ?

Vous n'avez besoin que de 100 CHF pour commencer avec Inyova 3a.

Combien allez-vous payer en honoraires pour Inyova 3a ?

Vous paierez 0,80 % de frais annuels pour un portefeuille entièrement investi en actions. Si vous aviez des obligations, vous devrez payer les coûts des produits de l'ETF choisi.

Qui peut investir dans Inyova 3a ?

Tout résident suisse âgé d'au moins 18 ans peut ouvrir un compte Inyova 3a, à condition de satisfaire aux exigences du troisième pilier.

À qui s'adresse Inyova 3a ?

Inyova 3a est une bonne solution si vous souhaitez utiliser le troisième pilier le plus durable de Suisse.

A qui Inyova 3a ne convient-il pas ?

Inyova 3a n'est pas une bonne solution si vous ne voulez pas investir de manière durable ou si vous voulez l'investissement 3a le moins cher de Suisse.

Inyova 3a Résumé

Le troisième pilier le plus durable disponible en Suisse, à un prix abordable.

Marque du produit: Inyova

3.5

Inyova 3a Avantages

- Très durable.

- Portefeuille hautement personnalisable.

- Vous pouvez investir jusqu'à 100 % dans des actions.

- Création facile d'un compte.

- Applications Web et mobiles.

Inyova 3a Inconvénients

- On ne peut créer qu'un seul compte du troisième pilier.

- Ce n'est pas le troisième pilier le moins cher du marché.

- Le site web pourrait être plus transparent.

Conclusion

Inyova 3a est un troisième pilier intéressant. Il s’agit du troisième pilier qui met le plus l’accent sur l’investissement durable. Avec ce troisième pilier, vous ne pouvez même pas investir de manière non durable.

Si l’investissement durable vous tient à cœur, Inyova 3a est un excellent choix pour votre troisième pilier.

Bien sûr, l’investissement durable n’est pas parfait. La principale différence est qu’il coûte plus cher que les autres solutions passives standard. En effet, bien qu’il ne soit pas très cher, ce troisième pilier n’est pas non plus bon marché.

Vous devez donc trouver un équilibre entre vos coûts et le caractère durable de vos investissements. Mais il n’y a rien de mal à payer plus pour un avenir meilleur !

Pour en savoir plus, tu peux lire mon article sur Inyova, le service de robo-advisor d’Inyova.

Et toi ? Que pensez-vous de Inyova 3a ?

Prochains articles

Révision de la prestation de libre passage de la VIAC 2026: Avantages et inconvénients

Quel est le meilleur endroit pour votre 2e pilier ? Consultez notre évaluation du compte de libre passage de VIAC et découvrez pourquoi il change la donne pour l’investissement de vos avoirs de prévoyance.

Pando 3a de Swiss Life : Analyse 2026 – Abandonné

Pando 3a est un nouveau troisième pilier de Swiss Life, axé sur la durabilité. Découvrons comment il est bon (ou mauvais) et si vous devez l'utiliser.

VIAC contre Finpension Prestations de libre passage : quel est le meilleur compte en 2026 ?

Qui offre le meilleur rendement ? Nous comparons VIAC et Finpension pour les prestations de libre passage afin de déterminer quelle fondation offre les frais les plus bas et la meilleure stratégie.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

I appreciate your enthusiasm for Inyova, but I think it’s important to highlight some major issues that many clients and employees have faced. The company records negative returns on the vast majority of its portfolios, which is far from the success they claim. Worse, they have sold shares to clients without clearly disclosing that these shares are not publicly traded—many only found out after the fact. And when clients request a refund? It’s simply not possible.

Everything seems designed to take advantage of customers, and the extremely high turnover in customer service is a key indicator of the toxic work environment within the company. Before praising Inyova, I would encourage a deeper look into their practices and how they truly operate.

Merci de répondre aux commentaires en Français, comme la langue de l’article.

Le peu de gens que je connais qui utilise Inyova sont contents. Est-ce que vous pouvez parler plus du problèmes des actions non-publiques?