Avis sur Yapeal 2026 – Avantages et inconvénients

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Yapeal est une banque numérique très récente qui a été présentée au public en 2020. C’est la première banque en Suisse à avoir une licence bancaire Fintech.

Yapeal est présentée comme la prochaine génération de banque, avec de nombreuses fonctionnalités et un processus d’intégration simple. Elle propose une offre gratuite, mais plusieurs fonctionnalités ne sont pas gratuites.

Dans cette évaluation, nous allons voir précisément ce qu’est Yapeal : ses fonctionnalités, son prix, ses avantages et ses inconvénients, et bien plus encore !

| Frais mensuels | 4,90 CHF |

|---|---|

| Utilisateurs | Inconnu |

| Carte | Visa Débit |

| Devises | CHF |

| Retraits en Suisse | 2 CHF |

| Retraits à l’étranger | 1.5% |

| Langues | Anglais, français, allemand et italien |

| Banque dépositaire | Yapeal |

| Protection des déposants | Argent stocké à la BNS |

| Établi en | 2018 |

| Siège social | Zurich, Suisse |

Yapeal

Yapeal a été fondée en 2018 et essaie d’introduire un style bancaire complètement différent. Il s’agit d’une banque entièrement numérique sans aucun bureau pour ses clients. Tout se fait directement sur mobile.

Il est intéressant de noter que Yapeal est la première banque à obtenir une licence Fintech suisse. Une licence Fintech est un nouveau type de licence bancaire. Ainsi, Yapeal est officiellement une banque Fintech suisse. Nous verrons dans la section suivante ce que cela signifie précisément pour leurs clients.

Bien que la société affirme offrir un style bancaire complètement différent, elle offre toujours les mêmes fonctionnalités que la plupart des banques en Suisse. Vous pouvez payer vos factures avec ce compte et effectuer des virements nationaux. Elle ne propose qu’une carte de débit Visa avec votre compte. Je ne vois rien de différent dans le style bancaire de Yapeal par rapport à toute autre banque numérique.

Étant donné qu’elle se concentre sur les services bancaires mobiles, elle offre une prise en charge d’Apple Pay, Google Pay et Samsung Pay. C’est idéal pour les personnes qui aiment payer avec leur smartphone. Mais ce n’est guère une nouveauté, car la plupart des banques numériques offrent désormais ces fonctionnalités.

Elle prend également en charge les e-factures, ce que beaucoup de gens recherchent. Les e-factures sont une excellente chose, car peu de banques numériques possèdent déjà cette fonctionnalité. De plus, elle est la seule banque numérique avec une intégration complète dans l’application. D’autres applications bancaires numériques vous dirigent vers un site web depuis l’intérieur de l’application pour gérer les e-factures. Donc, si vous êtes un utilisateur passionné d’e-factures (ce qui n’est pas mon cas), vous aimerez peut-être cela. Mais vous ne devez pas vous laisser aveugler par l’apparence. Ce sont les fonctionnalités qui comptent, pas l’apparence.

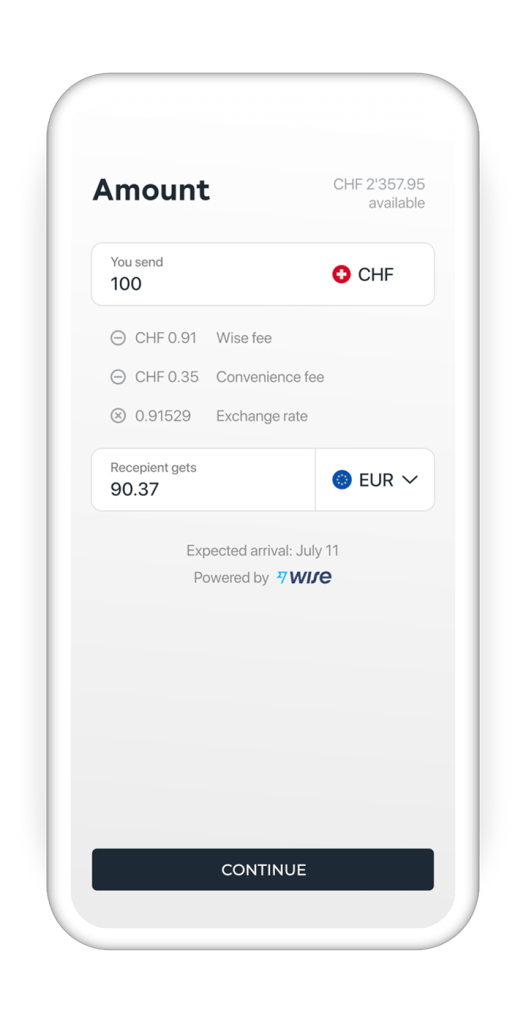

En 2021, elle s’est associée à Wise pour proposer des paiements internationaux. Grâce au réseau étendu de Wise, les utilisateurs peuvent effectuer des paiements internationaux dans de nombreuses devises.

Enfin, vous pouvez également transférer de l’argent directement à d’autres utilisateurs de Yapeal. Ces virements sont instantanés.

Sur son site web, elle essaie désespérément d’être une banque et une communauté. Elle en fait trop, et cela rend son site web épouvantable à mes yeux. Mais cela peut être différent pour d’autres personnes. Je me fiche de la communauté de ma banque. Je veux de bonnes fonctionnalités qui fonctionnent et un prix raisonnable pour celles-ci.

Yapeal et la licence Fintech

Comme mentionné précédemment, Yapeal possède une licence bancaire Fintech spéciale. La FINMA a lancé ce nouveau type de licence en 2019. Mais Yapeal a été la première institution à en obtenir une.

Par rapport à une licence bancaire standard, il existe plusieurs limitations :

- La banque est limitée aux dépôts jusqu’à 100 millions de CHF

- La banque n’est pas autorisée à investir les actifs de ses clients

- La banque est obligée de déposer tout l’argent des clients auprès de la Banque nationale suisse (BNS)

Cette licence est donc une licence bancaire limitée. Mais cette nouvelle licence est censée être plus facile à obtenir qu’une licence bancaire standard.

Une autre différence est qu’il n’y a pas de protection des dépôts. Si la banque fait faillite, l’argent n’est pas protégé jusqu’à 100 000 CHF comme dans les autres banques. D’un autre côté, cela n’a pas d’importance puisqu’elle stockera votre argent directement auprès de la BNS. La sécurité devrait donc être bonne.

Dans l’ensemble, le fait que la banque ait une licence bancaire complète ou une licence Fintech n’affecte pas de manière significative les clients. Ce n’est qu’une limitation pour la banque elle-même.

Frais Yapeal

Les banques suisses sont chères, et il est essentiel d’éviter de payer trop de frais bancaires. Nous examinons donc les frais de Yapeal.

Elle propose trois niveaux de prix différents :

- Loyalty est gratuit

- Private coûte 4,90 CHF par mois

- Private+ coûte 8,90 CHF par mois

Le compte Loyalty gratuit est assez limité :

- Pas de paiement national

- Impossible de payer des factures, et pas d’e-factures

- Pas de retraits d’espèces gratuits, même en Suisse

- Vous devez payer 7 CHF pour obtenir la carte de débit Visa.

- Pas de paiement à l’étranger

Vous ne pouvez utiliser que les paiements mobiles (Google Pay, Samsung Pay et Apple Pay). Vous pouvez également transférer de l’argent à d’autres utilisateurs de Yapeal. Tous les retraits d’espèces en Suisse en CHF coûteront 2 CHF et 5 CHF pour les EUR. Les retraits d’espèces à l’étranger entraînent des frais de 1,5 %.

Je ne vois même pas l’intérêt de ce niveau de compte Loyalty. Le compte Loyalty est gratuit mais inutile si vous ne pouvez pas effectuer de paiement national ou payer vos factures.

Le compte Private ajoute la prise en charge des paiements nationaux et étrangers et le paiement des factures (QR-factures et e-factures). De plus, la carte de débit Visa est désormais gratuite avec ce niveau.

Le compte Private est déjà plus intéressant. Mais toutes les fonctionnalités sont basiques puisque vous les obtiendriez avec la plupart des banques suisses. Et 4,90 CHF par mois, ce n’est pas bon marché pour un compte bancaire. De plus, vous n’obtenez toujours pas de retraits d’espèces gratuits avec ce niveau.

Je ne comprends pas cette tarification. Toutes les fonctionnalités du compte Private sont disponibles gratuitement dans d’autres banques ! Pourquoi quelqu’un paierait-il pour des fonctionnalités que vous pouvez obtenir gratuitement dans d’autres banques et rien de spécial ?

Enfin, le compte Private+ ajoute des retraits d’espèces gratuits en CHF et en EUR en Suisse et à l’étranger. Si vous effectuez beaucoup de retraits d’espèces, cela peut être intéressant, mais ce compte n’est pas intéressant pour la plupart des gens.

Les virements internationaux sont effectués via Wise. En plus des frais Wise (0,40 % à 1,30 %), vous paierez des frais de commodité de 0,35 %.

Si vous payez annuellement, vous économiserez deux mois d’abonnements. Vous paieriez 89 CHF par an pour le compte Private+ et 49 CHF par an pour le compte Private. Mais cela reste trop cher.

Une bonne chose à propos de Yapeal est que les paiements internationaux sont très bon marché. Elle utilise le taux de transfert Visa, qui est généralement assez bon, et Yapeal n’ajoute aucune majoration aux transactions.

Sécurité

La sécurité technique chez Yapeal est bonne. Elle vérifie tous ses clients pendant le processus d’intégration. Elle met également l’accent sur la sécurité de ses transactions.

Nous avons déjà parlé de la protection des déposants. Puisqu’elle possède une licence Fintech, elle n’a pas de garantie de protection des déposants (pas d’esisuisse). D’un autre côté, elle est obligée de déposer votre argent auprès de la Banque nationale suisse. La sécurité sera donc à peu près la même en cas de faillite.

Donc, dans l’ensemble, il ne semble pas y avoir de problème avec la sécurité de Yapeal.

Alternatives

Enfin, nous devrions comparer Yapeal avec d’autres banques numériques.

Yapeal contre Neon

Tous les services dont vous avez besoin pour payer, épargner et investir, à un prix défiant toute concurrence!

Utilise le code "tpsummer" pour recevoir un an de Neon Plus et votre carte de débit gratuitement!

- Payer à l'étranger gratuitement

- Investissez à bas frais

Nous commençons par comparer Yapeal et Neon.

Alors que Yapeal possède une licence Fintech, Neon n’a pas de licence bancaire. Mais elle dépose votre argent dans une banque suisse officielle. Par conséquent, du point de vue du client, il n’y a aucune différence entre les deux modèles.

Il existe quelques différences entre ces deux banques en ce qui concerne les fonctionnalités. Elles offrent toutes deux les mêmes fonctionnalités pour les paiements mobiles et nationaux et ont un partenariat avec Wise pour les paiements internationaux.

Neon a une Mastercard, tandis que Yapeal a une Visa. Cela ne devrait pas avoir d’importance puisque les deux sont assez équivalentes.

Les différences commencent lorsque nous examinons les frais. Le compte Neon est toujours gratuit, alors que seul le niveau Loyalty de base de Yapeal est gratuit. Neon a beaucoup plus de fonctionnalités que le compte Loyalty de Yapeal.

Chez Neon, vous payez 2 CHF par retrait. Avec Yapeal, vous devez payer 2 CHF par retrait avec le compte Private ou les obtenir gratuitement avec un compte Private+. Le compte Private coûte 49 CHF par an, tandis que le compte Private+ coûte 89 CHF.

Le seul avantage de Yapeal est que vous pouvez obtenir des retraits d’espèces gratuits à l’étranger avec le compte Private+. Cela coûterait 1,5 % avec Neon. Donc, si vous retirez plus de 6000 CHF en espèces à l’étranger chaque année, Yapeal sera moins cher. Mais très peu de gens retirent ce genre d’argent à l’étranger.

Dans l’ensemble, Neon a les mêmes fonctionnalités que Yapeal, mais est également beaucoup moins cher dans presque tous les cas d’utilisation. Si vous voulez un compte bancaire numérique suisse, je recommande fortement Neon plutôt que Yapeal.

Pour plus d’informations sur Neon, vous pouvez lire mon évaluation de Neon. Ou, si vous préférez une banque traditionnelle, vous pouvez également jeter un coup d’œil à Zak. Zak sera toujours nettement moins cher que Yapeal.

Yapeal FAQ

Yapeal est-il gratuit ?

Yapeal propose une offre gratuite. Cependant, cette offre est extrêmement limitée et ne suffira probablement pas à vos besoins bancaires.

Yapeal prend-il en charge TWINT ?

Non.

Pouvez-vous transférer de l'argent à l'international avec Yapeal ?

Oui. Yapeal s'est associé à Wise pour proposer des virements internationaux directement depuis l'application. Cela ajoute des frais de commodité de 0,35 % en plus des frais de Wise.

Pouvez-vous utiliser Yapeal sur votre ordinateur ?

Non, Yapeal est une banque entièrement numérique, uniquement utilisée sur les smartphones.

Yapeal est-elle une banque ?

Oui, Yapeal est une banque Fintech agréée (la première avec cette licence). Cela signifie qu'elle est réglementée par la FINMA. Et contrairement aux banques standard, elle doit déposer tout l'argent directement auprès de la Banque nationale suisse (BNS).

À qui Yapeal convient-il ?

Yapeal n'a pas d'avantages significatifs par rapport à ses alternatives. Je ne vois aucune raison impérieuse de l'utiliser.

À qui Yapeal ne convient-il pas ?

Yapeal ne convient pas si vous recherchez un compte bancaire numérique très abordable. Yapeal n'est jamais un bon choix si vous recherchez un service sans fioritures inutiles.

Yapeal Résumé

Yapeal est une banque numérique suisse, avec une licence bancaire Fintech. Elle prévoit d'être la prochaine génération de banque.

2.5

Yapeal Avantages

- Bonne intégration de l'e-facture

- Accès à Google Pay, Apple Pay et Samsung Pay

- Paiements et virements internationaux bon marché

- Disponible en quatre langues

Yapeal Inconvénients

- Le compte gratuit de Yapeal n'a pas assez de fonctionnalités pour être utile

- Les niveaux payants sont plus chers que la plupart des autres banques suisses

- Site web extrêmement ringard

- Informations minimales sur le site web

- Pas de TWINT

Conclusion

Dans l’ensemble, Yapeal n’est pas très attrayant. Elle possède des fonctionnalités intéressantes, mais ces fonctionnalités sont déjà disponibles dans la plupart des banques numériques suisses.

En plus de ces fonctionnalités, Yapeal est nettement plus cher que d’autres banques numériques comme Neon et Zak. Même ma banque traditionnelle, Migros, est moins chère que Yapeal !

Je ne vois aucun avantage de Yapeal par rapport aux autres banques numériques. On dirait un gadget coûteux qui essaie de construire une communauté et insiste pour plaire aux jeunes avec des téléphones portables. Les gens devraient se concentrer sur les fonctionnalités et les prix d’une banque plutôt que sur son apparence et sa communauté. Mais peut-être suis-je déjà trop vieux pour ce genre de banque.

Si vous recherchez une banque, vous devriez lire ma comparaison des meilleures banques de Suisse.

Qu’en est-il de ? Que pensez-vous de Yapeal ?

Prochains articles

Banque Alternative Suisse Review 2026: Avantages et inconvénients

Une banque avec des valeurs. Lisez notre évaluation de la Banque Alternative Suisse (BAS). Nous analysons leur mission sociale, leurs frais et si elle vous convient.

Avis sur N26 en Suisse 2026 – Avantages et inconvénients

N26 est un compte bancaire numérique européen qui offre des conversions internationales gratuites ! Apprenez tout sur N26 dans ma revue complète et impartiale !

Revue Everon 2026 – Avantages et inconvénients

Everon est une banque privée numérique suisse qui tente d'ouvrir la banque privée à un plus grand nombre de personnes. Si vous souhaitez une banque privée, vous devez faire appel à Everon ?

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Je vous remercie infiniment pour tous les détails et arguments de la banque Yapeal mais, le mieux c’est Neon pour moi qui n’y connais pas grand chose…

Meilleures salutations

Nadia

Avec plaisir :)

Et je suis aussi d’accord que Neon est mieux que Yapeal :)

Quel est votre avis avec la banque Dukascopy ?

Je n’ai pas vraiment un avis sur cette banque. Mais à première vue, rien que leur site ne m’imspire pas confiance.

Il sont surtout concentré sur les échanges de devises et les CFDs. Je ne les utiliserais pas comme banque digitale.