Yapeal Bewertung 2026 – Vorteile & Nachteile

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Yapeal ist eine sehr junge Digitalbank, die 2020 der Öffentlichkeit vorgestellt wurde. Es ist die erste Bank in der Schweiz, die eine Fintech-Banklizenz besitzt.

Yapeal wird als die nächste Generation des Bankwesens beworben, mit vielen Funktionen und unkompliziertem Onboarding. Es hat eine kostenlose Stufe, aber einige Funktionen sind nicht kostenlos.

In diesem Testbericht sehen wir genau, was Yapeal ist: seine Funktionen, seinen Preis, seine Vor- und Nachteile und vieles mehr!

| Monatliche Gebühr | 4,90 CHF |

|---|---|

| Benutzer | Unbekannt |

| Karte | Visa-Lastschrift |

| Währungen | CHF |

| Abhebungen in der Schweiz | 2 CHF |

| Abhebungen im Ausland | 1.5% |

| Sprachen | Englisch, Französisch, Deutsch und Italienisch |

| Depotbank | Yapeal |

| Einlegerschutz | In der SNB gelagertes Geld |

| Gegründet | 2018 |

| Hauptsitz | Zürich, Schweiz |

Yapeal

Yapeal wurde 2018 gegründet und versucht, einen völlig anderen Stil des Bankwesens einzuführen. Es ist eine vollständig digitale Bank ohne Büros für ihre Kunden. Alles wird direkt auf dem Handy erledigt.

Interessanterweise ist Yapeal die erste Bank, die eine Schweizer Fintech-Lizenz erhalten hat. Eine Fintech-Lizenz ist eine neue Art von Banklizenz. Yapeal ist also offiziell eine Schweizer Fintech-Bank. Wir werden im nächsten Abschnitt genau sehen, was dies für ihre Kunden bedeutet.

Während sie behaupten, einen völlig anderen Bankstil anzubieten, bieten sie dennoch die gleichen Funktionen wie die meisten Banken in der Schweiz. Sie können Ihre Rechnungen mit diesem Konto bezahlen und Inlandsüberweisungen tätigen. Sie bieten nur eine Visa Debitkarte zu Ihrem Konto an. Ich kann keinen Unterschied im Bankstil von Yapeal im Vergleich zu anderen Digitalbanken feststellen.

Da sie sich auf Mobile Banking konzentrieren, bieten sie Unterstützung für Apple Pay, Google Pay und Samsung Pay. Dies ist ideal für Leute, die gerne mit ihrem Smartphone bezahlen. Aber das ist kaum eine Neuheit, da die meisten Digitalbanken diese Funktionen jetzt anbieten.

Sie bieten auch Unterstützung für E-Rechnungen, worauf viele Leute achten. E-Rechnungen sind eine tolle Sache, da nur wenige Digitalbanken diese Funktion bereits haben. Außerdem sind sie die einzige Digitalbank mit vollständiger Integration in die App. Andere Digitalbank-Apps bringen Sie von innerhalb der App zu einer Website, um E-Rechnungen zu bearbeiten. Wenn Sie also ein begeisterter Nutzer von E-Rechnungen sind (ich bin es nicht), könnte Ihnen das gefallen. Aber Sie sollten sich nicht von Äußerlichkeiten blenden lassen. Die Funktionen sind das, was zählt, nicht das Aussehen.

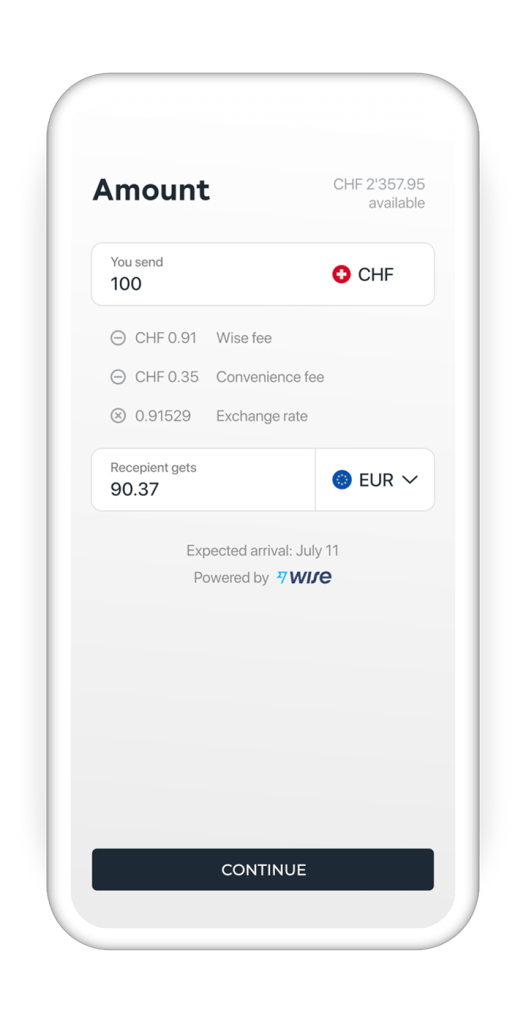

Im Jahr 2021 gingen sie eine Partnerschaft mit Wise ein, um internationale Zahlungen anzubieten. Mit dem erweiterten Netzwerk von Wise können Nutzer internationale Zahlungen in vielen Währungen tätigen.

Schließlich können Sie auch direkt Geld an andere Yapeal-Nutzer überweisen. Diese Überweisungen erfolgen sofort.

Auf ihrer Website versuchen sie krampfhaft, eine Bank und eine Community zu sein. Sie versuchen es zu sehr, und das macht ihre Website für mich entsetzlich. Aber das mag für andere Leute anders sein. Ich könnte mich weniger um die Community meiner Bank kümmern. Ich möchte gute Funktionen, die funktionieren, und einen angemessenen Preis dafür.

Yapeal und die Fintech-Lizenz

Wie bereits erwähnt, hat Yapeal eine spezielle Fintech-Banklizenz. Die FINMA hat diese neue Art von Lizenz im Jahr 2019 eingeführt. Aber Yapeal war das erste Institut, das eine solche erhielt.

Im Vergleich zu einer Standard-Banklizenz gibt es mehrere Einschränkungen:

- Die Bank ist auf Einlagen bis zu 100 Millionen CHF begrenzt

- Es ist der Bank nicht erlaubt, das Vermögen ihrer Kunden anzulegen

- Die Bank ist gezwungen, das gesamte Geld der Kunden bei der Schweizerischen Nationalbank (SNB) einzuzahlen

Diese Lizenz ist also eine eingeschränkte Banklizenz. Aber diese neue Lizenz soll einfacher zu erhalten sein als eine Standard-Banklizenz.

Ein weiterer Unterschied ist, dass es keinen Einlagensicherungsfonds gibt. Wenn die Bank in Konkurs geht, ist das Geld nicht bis zu 100’000 CHF geschützt wie bei anderen Banken. Andererseits spielt dies keine Rolle, da sie Ihr Geld direkt bei der SNB lagern. Die Sicherheit sollte also in Ordnung sein.

Insgesamt wirkt es sich nicht wesentlich auf die Kunden aus, ob die Bank eine vollständige Banklizenz oder eine Fintech-Lizenz hat. Es ist nur eine Einschränkung für die Bank selbst.

Yapeal Gebühren

Schweizer Banken sind teuer, und es ist wichtig, zu vermeiden, zu viele Bankgebühren zu zahlen. Deshalb werfen wir einen Blick auf die Gebühren von Yapeal.

Sie haben drei verschiedene Preisstufen:

- Loyalty ist kostenlos

- Private kostet 4,90 CHF pro Monat

- Private+ kostet 8,90 CHF pro Monat

Das kostenlose Loyalty-Konto ist recht eingeschränkt:

- Keine Inlandszahlung

- Keine Möglichkeit, Rechnungen zu bezahlen, und keine E-Rechnungen

- Keine kostenlosen Bargeldabhebungen, auch nicht in der Schweiz

- Sie müssen 7 CHF bezahlen, um die Visa Debitkarte zu erhalten.

- Keine Auslandszahlung

Sie können nur mobile Zahlungen verwenden (Google Pay, Samsung Pay und Apple Pay). Sie können auch Geld an andere Nutzer von Yapeal überweisen. Alle Bargeldabhebungen in der Schweiz in CHF kosten 2 CHF und 5 CHF für EUR. Bargeldabhebungen im Ausland haben eine Gebühr von 1,5 %.

Ich sehe nicht einmal den Sinn dieser Loyalty-Kontostufe. Das Loyalty-Konto ist kostenlos, aber nutzlos, wenn Sie keine Inlandszahlung tätigen oder Ihre Rechnungen bezahlen können.

Das Private-Konto bietet Unterstützung für In- und Auslandszahlungen sowie für die Bezahlung von Rechnungen (QR-Rechnungen und E-Rechnungen). Auch die Visa Debitkarte ist bei dieser Stufe jetzt kostenlos.

Das Private-Konto ist schon interessanter. Aber alle Funktionen sind Standard, da Sie sie bei den meisten Schweizer Banken erhalten würden. Und 4,90 CHF pro Monat sind für ein Bankkonto nicht billig. Auch bei dieser Stufe erhalten Sie immer noch keine kostenlosen Bargeldabhebungen.

Ich verstehe diese Preisgestaltung nicht. Alle Funktionen des Private-Kontos sind bei anderen Banken kostenlos verfügbar! Warum sollte jemand für Funktionen bezahlen, die man bei anderen Banken kostenlos bekommt und die nichts Besonderes sind?

Schließlich bietet das Private+-Konto kostenlose Bargeldabhebungen in CHF und EUR im In- und Ausland. Wenn Sie viele Bargeldabhebungen tätigen, mag dies interessant sein, aber dieses Konto ist für die meisten Leute nicht interessant.

Internationale Überweisungen werden mit Wise durchgeführt. Zusätzlich zu den Wise-Gebühren (0,40 %—1,30 %) zahlen Sie eine Komfortgebühr von 0,35 %.

Wenn Sie jährlich zahlen, sparen Sie zwei Monatsabonnements. Sie würden 89 CHF pro Jahr für das Private+-Konto und 49 CHF pro Jahr für das Private-Konto zahlen. Aber das bleibt zu teuer.

Eine gute Sache an Yapeal ist, dass internationale Zahlungen sehr günstig sind. Sie verwenden den Visa-Überweisungskurs, der im Allgemeinen recht gut ist, und Yapeal schlägt keine Aufschläge auf die Transaktionen auf.

Sicherheit

Die technische Sicherheit bei Yapeal ist gut. Sie verifizieren alle ihre Kunden während des Onboarding-Prozesses. Sie betonen auch die Sicherheit ihrer Transaktionen.

Wir haben bereits über die Einlagensicherung gesprochen. Da sie eine Fintech-Lizenz haben, haben sie keine Einlagensicherungsgarantie (keine esisuisse). Andererseits sind sie gezwungen, Ihr Geld bei der Schweizerischen Nationalbank einzuzahlen. Die Sicherheit wird also im Falle eines Konkurses ungefähr gleich sein.

Insgesamt scheint es also nichts mit der Sicherheit von Yapeal zu geben.

Alternativen

Schließlich sollten wir Yapeal mit anderen Digitalbanken vergleichen.

Yapeal vs. Neon

Alle Dienstleistungen, die Sie zum Zahlen, Sparen und Investieren benötigen, in einem übersichtlichen Paket zu extrem günstigen Preisen!

Benutze den Code "tpsummer", um 1 Jahr Neon Plus und deine Debitkarte kostenlos zu erhalten!!

- Kostenlos im Ausland bezahlen

- Investieren Sie zu niedrigen Kosten

Wir beginnen mit dem Vergleich von Yapeal und Neon.

Während Yapeal eine Fintech-Lizenz hat, hat Neon keine Banklizenz. Aber sie zahlen Ihr Geld bei einer offiziellen Schweizer Bank ein. Daher gibt es aus Kundensicht keinen Unterschied zwischen den beiden Modellen.

Es gibt ein paar Unterschiede zwischen diesen beiden Banken auf der Funktionsseite. Sie bieten beide die gleichen Funktionen für mobile und inländische Zahlungen und haben eine Partnerschaft mit Wise für internationale Zahlungen.

Neon hat eine Mastercard, während Yapeal eine Visa hat. Es sollte keine Rolle spielen, da beide ziemlich gleichwertig sind.

Die Unterschiede beginnen, wenn wir uns die Gebühren ansehen. Das Neon-Konto ist immer kostenlos, während nur die grundlegende Loyalty-Stufe von Yapeal kostenlos ist. Neon hat viele weitere Funktionen als das Yapeal-Loyalty-Konto.

Bei Neon zahlen Sie 2 CHF pro Abhebung. Bei Yapeal müssen Sie 2 CHF pro Abhebung mit dem Private-Konto bezahlen oder sie mit einem Private+-Konto kostenlos erhalten. Das Private-Konto kostet 49 CHF pro Jahr, während das Private+-Konto 89 CHF kostet.

Der einzige Vorteil von Yapeal ist, dass Sie mit dem Private+-Konto kostenlos Bargeld im Ausland abheben können. Dies würde bei Neon 1,5 % kosten. Wenn Sie also jährlich mehr als 6000 CHF im Ausland abheben, ist Yapeal günstiger. Aber nur sehr wenige Leute heben diese Art von Bargeld im Ausland ab.

Insgesamt hat Neon die gleichen Funktionen wie Yapeal, ist aber in fast jedem Anwendungsfall auch deutlich günstiger. Wenn Sie ein digitales Schweizer Bankkonto wünschen, empfehle ich Neon dringend gegenüber Yapeal.

Weitere Informationen zu Neon finden Sie in meiner Bewertung von Neon. Oder, wenn Sie eine traditionelle Bank bevorzugen, können Sie sich auch Zak ansehen. Zak wird immer noch deutlich günstiger sein als Yapeal.

Yapeal FAQ

Ist Yapeal kostenlos?

Yapeal hat eine kostenlose Stufe. Diese Stufe ist jedoch extrem limitiert und wird wahrscheinlich nicht für Ihre Bankbedürfnisse ausreichen.

Unterstützt Yapeal TWINT?

Mitnichten.

Kann man mit Yapeal international Geld überweisen?

Ja. Yapeal ist eine Partnerschaft mit Wise eingegangen, um internationale Überweisungen direkt aus der App anzubieten. Dies fügt eine Komfortgebühr von 0,35 % zu den Gebühren von Wise hinzu.

Kann man Yapeal auf dem Computer nutzen?

Nein, Yapeal ist eine vollständig digitale Bank, die nur auf Smartphones genutzt wird.

Ist Yapeal eine Bank?

Ja, Yapeal ist eine Fintech-Bank mit Lizenz (die erste mit dieser Lizenz). Das bedeutet, dass sie von der FINMA reguliert wird. Und im Gegensatz zu Standardbanken müssen sie das gesamte Geld direkt bei der Schweizerischen Nationalbank (SNB) einzahlen.

Für wen ist Yapeal geeignet?

Yapeal hat keine wesentlichen Vorteile gegenüber seinen Alternativen. Ich sehe keinen zwingenden Grund, es zu benutzen.

Für wen ist Yapeal nicht geeignet?

Yapeal ist nicht gut, wenn Sie ein sehr günstiges digitales Bankkonto suchen. Yapeal ist immer dann nicht gut, wenn Sie einen Dienst ohne viel unnötigen Schnickschnack suchen.

Yapeal Zusammenfassung

Yapeal ist eine Schweizer Digitalbank mit einer Fintech-Banklizenz. Sie planen, die nächste Generation des Bankwesens zu sein.

2.5

Yapeal Vorteile

- Gute Integration von E-Rechnung

- Zugang zu Google Pay, Apple Pay und Samsung Pay

- Günstige internationale Zahlungen und Überweisungen

- Verfügbar in vier Sprachen

Yapeal Nachteile

- Das kostenlose Konto von Yapeal hat nicht genügend Funktionen, um nützlich zu sein

- Die kostenpflichtigen Stufen sind teurer als die meisten anderen Schweizer Banken

- Extrem peinliche Website

- Minimale Informationen auf der Website

- Kein TWINT

Schlussfolgerung

Insgesamt ist Yapeal nicht sehr ansprechend. Sie haben interessante Funktionen, aber diese Funktionen sind bereits bei den meisten digitalen Schweizer Banken verfügbar.

Zusätzlich zu diesen Funktionen ist Yapeal deutlich teurer als andere Digitalbanken wie Neon und Zak. Sogar meine traditionelle Bank, Migros, ist günstiger als Yapeal!

Ich sehe keinen Vorteil von Yapeal gegenüber anderen Digitalbanken. Es fühlt sich an wie eine teure Spielerei, die versucht, eine Community aufzubauen, und darauf besteht, junge Leute mit Mobiltelefonen anzusprechen. Die Leute sollten sich auf die Funktionen und Preise einer Bank konzentrieren und nicht auf ihr Aussehen und ihre Community. Aber vielleicht bin ich schon zu alt für diese Art von Bank.

Wenn Sie eine Bank suchen, sollten Sie meinen Vergleich der besten Banken der Schweiz lesen.

Was ist mit? Was halten Sie von Yapeal?

Mehr zum Lesen

Coop Finance+ Review 2026 – eingestellt

Coop ist mit Coop Finance+ zurück im Bankenmarkt – einem neuen Banking-Paket. Wir schauen uns dieses Produkt an, um zu sehen, ob es gut ist!

Dukascopy Bank Bewertung 2026: Vor- & Nachteile

Die Dukascopy Bank ist eine atypische Schweizer Bank mit einem Multiwährungskonto. Ist es ein interessantes Bankkonto? Wir finden es in diesem ausführlichen Test heraus.

Neon Duo Erfahrungen 2026 – Erstes digitales Gemeinschaftskonto

Gemeinschaftskonto kostenlos? Lies unseren Testbericht über Neon Duo. Wir analysieren die Funktionen dieses Partnerkontos, um zu sehen, ob es Paaren hilft, ihr Geld besser zu verwalten.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Hi Oli

Bei YAPEAL gibt es eine Webschnittstelle. Bei Yapeal zahlst man für Grundfunktionen, das stimmt – jedoch verrechnen andere Banken für Sachen die ich bei Yapeal selber machen kann einen Gebühr. zBsp Kartensperren. Oder wenn du wie ich, in einer Grenzregion lebst und mal im Ausland einen Kaffee trinkst, schlägt dir eine Raiffeisenbank gleich mal CHF 1.50 für Fremdwährung drauf. Da wird der Kaffee teur.

Hallo

danke fürs Teilen.

Es stimmt, dass eine kleine Gebühr für den Kauf im Ausland einen kleinen Kauf sehr teuer machen kann. Aber ist es die Gebühren von Yapeal wert, während andere wie Neon dies kostenlos anbieten?

My dear poor swiss,

wird Yapeal nur aus der Perspektive „my daily bank account“ betrachtet, dann sehe ich ein paar Sachen gleich wie du. Als Papi von zwei Kindern (8 und 10 Jahr), Fan von finanzieller Freiheit und Kompetenz will ich meiner Tochter nun ein eigenes Bankkonto eröffnen – wo sich sie aber noch ein wenig unterstützen und steuern kann. Aus meiner Sicht zwei Optionen – Revoult > 18 oder Yapeal mit Yapini. Ich habe nun bei Yapeal das Konto eröffnet (CHF 50/ Jahr) da dies gut meinem Use Case entspricht. Wäre spannend zu wissen, das du machen würdest – in der Rolle „Papi“.

Hallo Oli,

das ist ein sehr guter Punkt. Ich wusste vorher tatsächlich nicht viel über Yapini, aber es sieht nach einer sehr guten Option aus. Es ist wahrscheinlich die einzige Schweizer Option für solche Altersgruppen. Ich kenne keine bessere Option vor 14 Jahren. Es ist toll, Optionen zu haben.