Devriez-vous opter pour le prêt de titres ?

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

De nombreux courtiers proposent une option pour activer le prêt de titres. Lorsque vous le faites, le courtier peut alors prêter vos actions à d’autres investisseurs. Et vous percevez ensuite un revenu provenant du prêt de titres.

Devriez-vous activer le prêt de titres dans vos comptes ? Nous répondons à cette question dans cet article en examinant en détail cette fonctionnalité et ses risques.

Qu’est-ce que le prêt de titres ?

Le prêt de titres signifie prêter vos actions à d’autres investisseurs. Mais pourquoi quelqu’un emprunterait-il des actions ?

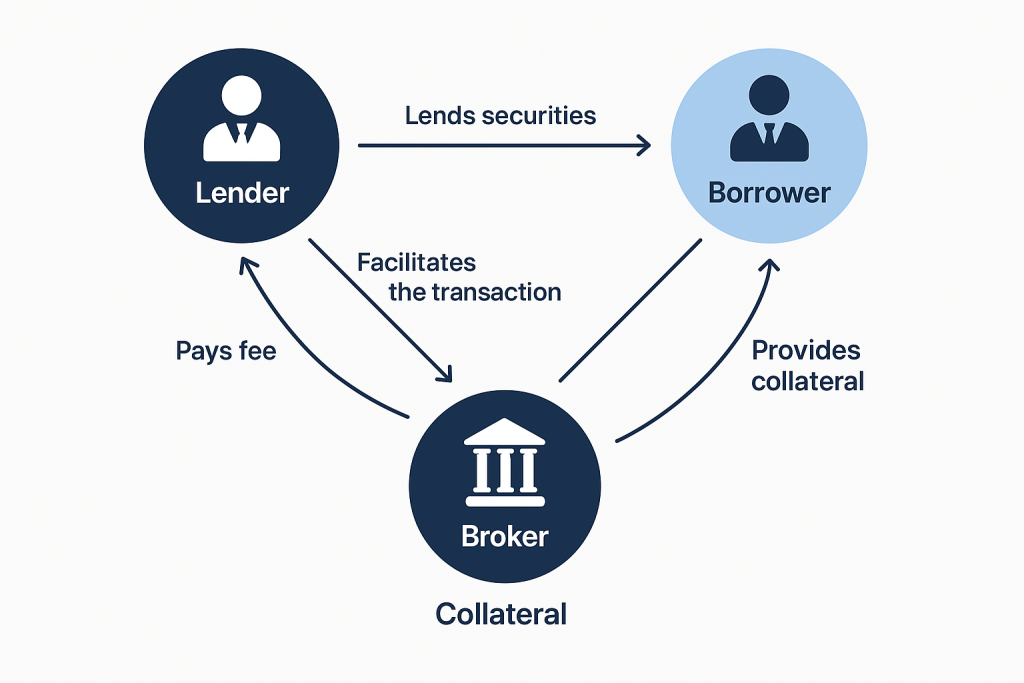

Les investisseurs empruntent des actions pour vendre à découvert une action. Lorsqu’un investisseur souhaite parier contre une action (parier que le cours de l’action baissera), il vend une action qu’il ne possède pas puis la rachète ultérieurement. Dans ce cas, l’investisseur a l’intention de vendre tôt à un prix élevé et de racheter plus tard à un prix inférieur. Mais pour vendre une action, vous devez la posséder. Par conséquent, le vendeur à découvert doit emprunter des actions. Et si quelqu’un veut emprunter des actions, quelqu’un doit les prêter. Le courtier agit ici comme intermédiaire et mettra en relation emprunteurs et prêteurs.

Et comme tous les prêts, il y a un taux d’intérêt sur ce prêt. Ainsi, l’emprunteur paiera des intérêts au courtier. Le taux d’intérêt est différent pour chaque titre. Et le courtier peut augmenter ou diminuer le taux d’intérêt en fonction du marché. Ces taux sont basés sur l’offre et la demande, sur l’état du marché et sur l’environnement des taux d’intérêt.

Si vous souhaitez en savoir plus sur le côté emprunteur de l’histoire, j’ai un article sur la vente à découvert. Dans le présent article, nous examinerons le côté du prêt de titres.

Pourquoi les investisseurs participent au prêt de titres

Nous pouvons donc commencer par les avantages du prêt de titres.

Le seul véritable avantage du prêt de titres est de générer un revenu passif supplémentaire à partir de votre portefeuille. Si vous utilisez un courtier convenable, celui-ci partagera avec vous les bénéfices du prêt de titres. La plupart des courtiers partageront les bénéfices (revenus moins les coûts de prêt) à 50/50 entre vous et le courtier. Vous devriez donc recevoir un peu moins de la moitié du taux d’intérêt payé par le vendeur à découvert.

L’avantage de ce revenu est qu’il est entièrement passif, vous n’avez rien à faire. Tout est effectué par le courtier et vous ne percevez que le revenu. De plus, pendant que les actions sont prêtées, vous continuez à percevoir les dividendes.

Principaux risques liés au prêt de titres

Il est essentiel de parler des risques du prêt de titres.

Le principal risque est que la contrepartie (l’emprunteur) fasse défaut (risque de contrepartie). Si tel est le cas, vous ne récupérerez pas vos actions. Cela semble terrible, mais ce n’est pas si grave car les courtiers demandent une garantie lors du prêt de titres. La garantie peut être en espèces ou en titres. Elle couvre généralement au moins 100 % des titres prêtés. Ainsi, si l’emprunteur fait défaut, vous obtiendrez la garantie à la place.

En théorie, nous devrions être pleinement en sécurité avec cette garantie. Cependant, il existe toujours certains risques liés à la garantie. Si les actions que vous prêtez augmentent en valeur, la garantie peut ne plus être suffisante. Si la garantie elle-même consiste en actions, elle pourrait diminuer en valeur en dessous de la valeur des titres prêtés. Heureusement, les courtiers suivent cela et réévaluent la valeur de la garantie à une fréquence définie (la norme de l’industrie est quotidienne). Cela s’appelle la valorisation au prix du marché, pour s’assurer que la valeur de la garantie répond aux exigences du prêt pendant la durée du prêt.

Lorsque la garantie n’est pas suffisante lors de la valorisation au prix du marché, le courtier exigera une garantie accrue. Et si l’emprunteur ne peut pas satisfaire aux exigences accrues, le courtier émettra un appel de marge. Si l’emprunteur ne peut pas rétablir rapidement la marge requise, il fera défaut.

Étant donné que ces événements se produisent assez rapidement, vous ne devriez pas perdre beaucoup d’argent puisque la valeur de la garantie ne devrait pas être trop éloignée de la valeur de vos actions. Néanmoins, en cas de turbulences significatives, vous pourriez perdre la totalité de ce qui a été prêté.

Ainsi, en cas de défaut de la contrepartie :

- Vous récupérerez la garantie

- Dans la plupart des cas, la valeur de la garantie devrait être proche de la valeur des actions que vous avez prêtées

- Dans certains cas, vous pourriez perdre presque tout

Le deuxième risque principal est le risque de dépositaire. Si votre courtier fait défaut alors que vos actions sont prêtées, la récupération de vos actions après la faillite pourrait devenir plus complexe. En effet, dans ce cas, la propriété des actions est différente puisqu’elles ne sont officiellement plus les vôtres, et vous êtes officiellement en train de les prêter. Durant la procédure de faillite, vous devriez toujours être en mesure de les récupérer, mais cela pourrait prendre plus de temps. De plus, il est important de noter que si un courtier fait défaut, la garantie ne sera plus évaluée au prix du marché. Donc, si l’emprunteur fait également défaut, vous pourriez récupérer très peu en fonction du marché.

Un autre type de risque est le risque de liquidité. Lorsque les actions sont prêtées, elles sont moins liquides. Vous pouvez toujours les vendre, mais cela peut prendre du temps car elles doivent être rappelées. Chaque accord de prêt a un délai pour cela (généralement quelques jours de bourse). Et cela peut prendre plus de temps en fonction de l’état du marché. Vous devez donc être prêt à ne pas pouvoir vendre vos actions instantanément lorsque vous utilisez le prêt de titres.

Dans la plupart des cas, le prêt de titres est sûr. Cependant, le prêt de titres comporte également des risques importants lorsque les marchés sont en turbulence. Si l’emprunteur ou le courtier venait à faire défaut pendant que vos actions sont prêtées, vous pourriez perdre une part importante de la valeur de ces actions.

Autres inconvénients à prendre en compte

En plus des risques, il existe d’autres petits inconvénients au prêt de titres.

Un inconvénient significatif concernant le revenu du prêt de titres est qu’il est très difficile à prévoir. Le revenu que vous obtiendrez dépendra de vos actions. Certaines actions et ETF sont plus prêtés que d’autres. Et la demande de prêt dépend également du marché. Il y aura des périodes où le marché boursier se porte très bien et la demande est faible. Puis, il y a des périodes où la demande est élevée. Enfin, même si la demande est élevée, vous n’avez aucune garantie que vos actions seront prêtées. Si le courtier a trop d’actions à prêter, les vôtres pourraient ne pas être choisies même lorsqu’il y a de la demande.

Un inconvénient (du moins pour moi) est que cela peut compliquer vos relevés de courtage. Lorsque je l’ai essayé pendant quelques mois sur Interactive Brokers il y a quelques années, cela a généré des centaines de lignes dans mon relevé d’activité. Comme c’est le relevé que j’utilise pour mes impôts, je n’ai pas vraiment apprécié d’avoir plusieurs nouvelles pages (le bureau des impôts ne s’est pas plaint). Mais c’est probablement un léger inconvénient.

Un autre inconvénient du prêt de titres pour certaines personnes est que vous perdez la propriété des actions pendant qu’elles sont prêtées. Une légère conséquence est que vous n’avez pas de droits de vote pendant la période de prêt. Une autre conséquence plus importante est que vous ne recevez pas directement les dividendes. Puisque vous n’avez pas les actions, c’est l’emprunteur qui recevra les dividendes. Mais l’emprunteur devra vous compenser intégralement avec un paiement de substitution. Dans certains pays, cela peut poser problème car ils peuvent être imposés différemment. Heureusement, en Suisse, cela ne fait aucune différence puisque les deux types de paiements sont imposés comme des revenus.

Enfin, un point qui mérite d’être abordé est qu’en autorisant le prêt de titres, vous permettez aux gens de parier contre vous. Si vous détenez des actions à long terme, vous pariez que le marché va monter. Mais vous prêtez ensuite vos actions à des personnes qui parient qu’il va baisser. Cela peut être particulièrement un problème moral si vous investissez dans des ETF ESG car vous pariez sur l’ESG mais prêtez vos actions à des personnes qui parient contre l’ESG.

Le prêt de titres pour les investisseurs suisses

Nous devrions également examiner comment fonctionne le prêt de titres avec les principaux courtiers pour les investisseurs suisses.

Interactive Brokers (notre analyse) vous permet d’activer le prêt de titres et vous donnera la moitié des bénéfices. Interactive Brokers appelle cette fonctionnalité le Programme d’amélioration du rendement des actions (SYEP). Il est important de noter que tu as besoin d’un solde de plus de 50 000 USD pour activer cette fonctionnalité. Les exigences en matière de garantie dépendront de la devise (105 % pour le CHF et 102 % pour l’USD, par exemple).

Saxo (notre analyse) vous permet également d’activer le prêt de titres et vous octroie la moitié des bénéfices. Il n’y a pas de minimum requis pour activer cette fonctionnalité. Une garantie de 102 % de la valeur du titre est exigée.

Swissquote (notre analyse) a commencé à autoriser le prêt de titres au début de l’année 2024. Comme Saxo, ils partagent la moitié des bénéfices avec le prêteur, et il y a un minimum. L’exigence en matière de garantie est de 105 % du titre. Il est important de noter que Swissquote ne prêtera des actions qu’aux institutions financières, et non aux investisseurs individuels.

Enfin, je souhaiterais mentionner un exemple différent : DEGIRO. Auparavant, DEGIRO prêtait tes actions par défaut, et tu ne pouvais pas refuser le prêt de titres. Cela a été modifié par la suite pour devenir une option d’adhésion, mais il est important d’être prudent à ce sujet.

Dans l’ensemble, les meilleurs courtiers pour les investisseurs suisses gèrent le prêt de titres de la même manière. Ils partagent les bénéfices avec le prêteur et ont des exigences de garantie relativement similaires.

Prêt de titres et ETF

Il y a deux points importants que nous pouvons aborder concernant le prêt de titres et les ETF.

Premièrement, les ETF peuvent être prêtés exactement comme des actions. Si vous avez des ETF très diversifiés, ils sont moins susceptibles d’être prêtés. Ainsi, avec un portefeuille d’ETF, vous ne devriez pas vous attendre à beaucoup de revenus. Mais comme ils sont également moins volatils, les risques sont aussi plus faibles.

Le deuxième point est que les ETF eux-mêmes utilisent le prêt de titres. Les grands fournisseurs d’ETF comme Vanguard et BlackRock prêtent eux-mêmes certaines actions des ETF à d’autres investisseurs (généralement des traders institutionnels). Ils le font pour réduire les frais des ETF en partageant les revenus avec les actionnaires (et ainsi couvrir certains frais). Certains fournisseurs de fonds conserveront également une partie des bénéfices pour enrichir l’entreprise elle-même.

Certains fournisseurs de fonds évitent explicitement le prêt de titres. Par conséquent, si vous souhaitez éviter totalement le prêt de titres, vous devrez sélectionner ces fournisseurs. Malheureusement, cela a un coût car certains frais des ETF ne peuvent être atténués par les revenus du prêt. Par conséquent, si vous souhaitez éviter le prêt de titres, vous devrez payer davantage de frais pour vos ETF.

Rendements attendus du prêt de titres

Si vous souhaitez obtenir un rendement supplémentaire, vous vous demandez peut-être combien nous pouvons obtenir du prêt de titres. Malheureusement, il est très difficile de répondre à cette question.

Pour chacun de vos titres dans votre portefeuille, il y a deux facteurs qui influenceront vos revenus :

- Le taux d’intérêt. Comme mentionné précédemment, celui-ci variera pour chaque action, pour chaque courtier et évoluera également dans le temps en fonction de l’offre et de la demande. Voici quelques estimations très générales pour certaines catégories :

- Faible demande : 0,1 % à 0,5 %

- Demande moyenne : 0,5 % à 3 %

- Forte demande : 5 % à 20 %

- Taux d’utilisation : Cela définit la fréquence à laquelle vos actions sont prêtées. Vous ne tirerez un bénéfice du prêt de titres que lorsque les actions sont effectivement prêtées. Encore une fois, nous pouvons faire quelques estimations très basiques :

- Actions très liquides : Moins de 10 %

- Actions de liquidité moyenne : entre 5 % et 15 %

- Actions spéciales : de 15 % à 100 %

Comme vous pouvez l’imaginer, les ETF très diversifiés seront moins intéressants que les ETF très spécifiques. Et les actions très volatiles (les actions mèmes en sont un excellent exemple) seront très rentables (et évidemment beaucoup plus risquées).

Nous pouvons faire quelques estimations basées sur les taux de prêt passés pour quelques ETF et actions :

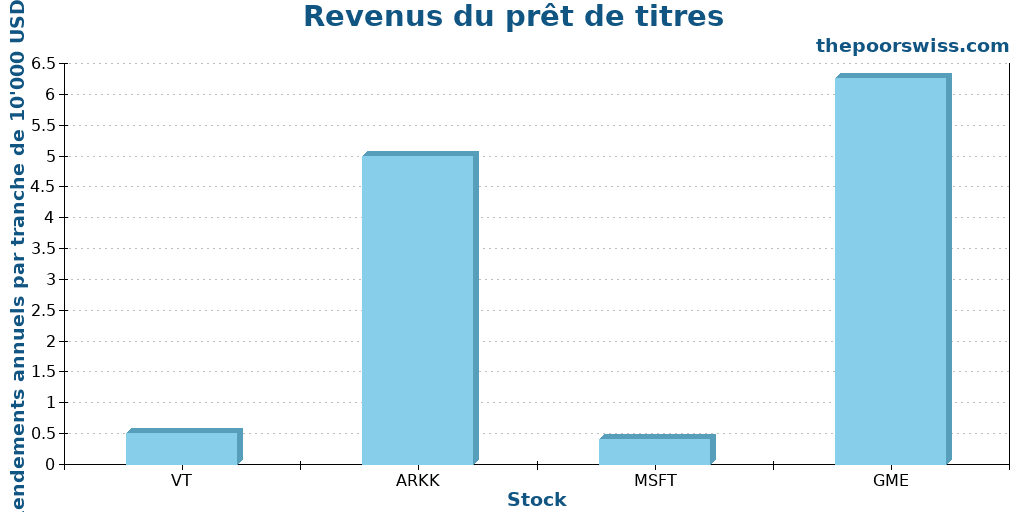

- Vanguard Total World ETF (VT). En supposant un taux d’intérêt d’environ 0,2 % et une utilisation de 5 %, nous pourrions obtenir un rendement total annuel de 0,01 %. Si votre courtier partage la moitié des bénéfices, vous pourriez obtenir 0,5 USD par an pour chaque tranche de 10 000 USD investie.

- ARK Innovation ETF (ARKK). Nous pouvons supposer un taux d’intérêt de 1 % et un taux d’utilisation de 10 %, ce qui nous donne un rendement total de 0,1 %. Si vous perceviez 50% des revenus, vous obtiendriez 5 USD pour chaque tranche de 10’000 USD investie dans ce FNB.

- Microsoft (MSFT). Le taux de prêt est généralement d’environ 0,4% et le taux d’utilisation d’environ 2%, avec un rendement total de 0,008%. En supposant que la moitié des bénéfices revienne au prêteur, celui-ci recevrait 0,4 USD par an pour chaque tranche de 10’000 USD investie.

- GameStop (GME) pendant le resserrement à la hausse. Il s’agit d’un exemple extrême avec un taux d’intérêt d’environ 20% et un taux d’utilisation proche de 100%. Vous pourriez obtenir près de 20% par an, pendant le resserrement à la hausse de GameStop. Mais bien entendu, les prix de vos titres fluctueraient de manière considérable, et les transactions étaient parfois interrompues durant cette période. De nos jours, vous pouvez obtenir un taux d’intérêt d’environ 0,25% pour un taux d’utilisation de 25%.

Dans l’ensemble, si vous vous en tenez à des ETF diversifiés dans votre portefeuille, vous ne devriez pas escompter plus de 0,1 % de bénéfices annuels provenant du prêt de titres. Si vous détenez des ETF plus spécifiques à un secteur, vous pourriez obtenir des rendements légèrement supérieurs. Les actions d’entreprises très stables comme Microsoft ne sont pas non plus très intéressantes à cet égard. Enfin, si vous possédez des actions plus risquées, vous pourriez obtenir des rendements plus élevés.

Recommandations pratiques pour les investisseurs

Si vous optez pour le prêt de titres après avoir pris connaissance de tous les risques et inconvénients, il existe quelques mesures que vous pouvez prendre pour faciliter le processus.

Tout d’abord, il convient d’examiner attentivement les modalités du programme de prêt de titres de votre courtier. Il est impératif de savoir à qui il prêtera les actions et quelle proportion des bénéfices vous sera reversée. Une règle générale consiste également, bien entendu, à ne faire appel qu’à un courtier réputé (cela s’applique toujours). Il est également judicieux d’étudier les conditions de désengagement.

Idéalement, il est préférable de ne pas prêter l’intégralité de votre portefeuille. Certains courtiers vous permettent de sélectionner les actions que vous souhaitez prêter. Si votre courtier ne le permet pas, vous pourriez envisager d’avoir recours à plusieurs courtiers et de n’opter pour le prêt de titres qu’auprès de l’un d’entre eux. De cette manière, vous limiteriez les risques à une partie de votre portefeuille et non à son intégralité (bien que la probabilité que l’ensemble de votre portefeuille soit prêté soit faible).

Enfin, il convient de garder à l’esprit que, à moins de posséder un portefeuille constitué exclusivement d’actions fortement vendues à découvert, vous ne générerez pas des revenus substantiels.

Conclusion

En définitive, devriez-vous opter pour le prêt de titres auprès de votre courtier ? Peut-être.

Le prêt de titres n’est pas approprié pour tout le monde. Il peut générer un revenu supplémentaire, mais il ajoute également un risque supplémentaire au portefeuille. Avec un portefeuille bien diversifié d’ETF, tant les avantages que les inconvénients sont limités. Cependant, si vous détenez des actions fréquemment vendues à découvert, vous pourriez obtenir un revenu plus élevé (au prix d’un risque accru).

Généralement, même un défaut de l’emprunteur n’aurait pas un impact significatif sur vous en raison des exigences de garantie. Néanmoins, si le marché évolue rapidement (que ce soit pour les actions prêtées ou la garantie), vous pourriez perdre une part importante de la valeur de vos actions. De plus, vous perdez en liquidité puisque vous pourriez ne pas être en mesure de vendre vos actions exactement au moment souhaité.

Personnellement, au fil des années, j’ai expérimenté le prêt de titres de manière intermittente. Les rendements ont toujours été très faibles, mais cela contribue à compenser les frais des courtiers. Si vous investissez sur le long terme, je ne recommanderais pas particulièrement le prêt de titres. Il ajoute un peu de risque et un peu de revenu, mais n’aura pas d’impact significatif dans un sens ou dans l’autre. Si vous pensez que cela fera une différence majeure pour votre portefeuille d’ETF, ce ne sera pas le cas. Mais si vous souhaitez gagner quelques francs supplémentaires chaque année, essayez-le et voyez si cela vous convient.

Et vous ? Avez-vous recours au prêt de titres ?

Prochains articles

Relevés fiscaux électroniques maintenant disponibles pour Interactive Brokers

Grâce à Datalevel AG, les relevés fiscaux électroniques sont désormais disponibles pour Interactive Brokers, éliminant ainsi l'un de ses rares inconvénients par rapport aux courtiers suisses.

Automatisez vos investissements avec Saxo 2026

Investissement automatique sur Saxo. Découvrez comment configurer des investissements mensuels automatiques (plans d’épargne) sur Saxo Bank pour mettre votre portefeuille en pilote automatique.

Avis sur Trading 2122026 – Avantages et inconvénients

Trading 212 est un courtier européen qui négocie des actions sans commission ! Est-ce que ça suffit pour que ce soit bon ? C'est ce que nous découvrons dans cet examen approfondi.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT