Saxo contre Interactive Brokers 2026

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Saxo Bank a considérablement amélioré son offre cette dernière année. Et bien qu’Interactive Brokers soit mon courtier actuel et préféré, il peut être intéressant de le comparer à Saxo Bank maintenant.

Il est donc temps de comparer Saxo à Interactive Brokers en détail. J’examinerai et comparerai leurs frais, leurs fonctionnalités et leur convivialité. Et nous examinerons également les avis des utilisateurs pour ces deux courtiers.

|

Le courtier le moins cher

|

Meilleur courtier pour la Suisse

|

Saxo

Saxo est un courtier danois, datant de 1992. Ils ont une entité en Suisse, agréée par la FINMA. Ainsi, bien qu’ils soient techniquement un courtier étranger, ils fonctionnent exactement comme un courtier suisse et suivent les mêmes règles. Par conséquent, je considère Saxo comme un courtier suisse.

Saxo compte plus d’un million de clients dans le monde, mais on ne sait pas combien de clients ils ont en Suisse.

En 2024, Saxo a réduit considérablement ses frais, devenant ainsi compétitif avec les autres courtiers suisses. À ce stade, c’est le courtier suisse le moins cher, il est donc certainement intéressant de le comparer à d’autres alternatives.

Interactive Brokers

Interactive Brokers est un courtier américain, datant de 1978, avec de multiples entités en Europe. En Suisse, nous utilisons l’entité britannique.

IB est une société cotée en bourse (ce qui favorise la transparence) et assez rentable (ce qui contribue à la durabilité). Ils comptent actuellement plus de deux millions de clients dans le monde.

Ils sont connus pour avoir d’excellents frais pour les investisseurs suisses. Et ils donnent accès à de nombreux instruments sur de nombreuses bourses.

Caractéristiques

Tout d’abord, vous avez besoin d’un courtier qui possède toutes les fonctionnalités dont vous avez besoin. Si votre courtier ne répond pas à vos exigences d’investissement, vous devez en trouver un autre. Par conséquent, nous devons comparer les fonctionnalités de Saxo et d’Interactive Brokers.

Cependant, de nombreux courtiers ont beaucoup plus de fonctionnalités que ce dont nous avons besoin. Cela ne les améliore pas nécessairement. Nous ne nous soucions que des fonctionnalités dont nous avons besoin. En tant qu’investisseurs passifs simples, nous n’utilisons que quelques fonctionnalités.

Tout d’abord, nous pouvons examiner les bourses. Dans ce cas, Saxo et Interactive Brokers nous donnent tous deux accès aux principales bourses. Nous avons accès aux principales bourses suisses, européennes et américaines. Ces bourses sont tout ce dont nous avons besoin pour constituer un excellent portefeuille. Bien sûr, ils offrent laccès à beaucoup plus de bourses, mais si nous nen avons pas besoin, nous navons pas à nous en soucier.

En ce qui concerne les instruments, les deux courtiers nous donneront accès aux ETF, aux actions et aux obligations. Encore une fois, c’est plus qu’il n’en faut pour les investisseurs simples, et les deux courtiers donnent accès à d’autres instruments tels que les contrats à terme et les options.

Les deux courtiers nous permettent de négocier avec des ETF américains, les ETF les plus efficaces pour les investisseurs suisses. C’est important, car ne pas le faire serait un désavantage important pour un courtier.

Vous pouvez obtenir des intérêts sur les liquidités et les prêts sur marge auprès des deux courtiers. Seul Interactive Brokers propose des actions fractionnées, mais ce n’est probablement pas essentiel pour la plupart des gens.

Il convient de mentionner que Saxo fournit des relevés fiscaux électroniques, contrairement à Interactive Brokers. Beaucoup de gens aiment utiliser ces relevés pour gagner du temps lorsquils remplissent leurs impôts.

Dans l’ensemble, lorsque l’on compare Saxo à Interactive Brokers, les deux courtiers ont plus qu’assez de fonctionnalités pour investir sur le marché boursier.

Droits d’inscription

Il est essentiel de comparer les frais d’investissement avec les courtiers. En effet, si nous avons le même portefeuille sur deux courtiers, les frais sont ce qui différenciera nos rendements totaux. Nous examinerons donc en détail les frais de Saxo par rapport à Interactive Brokers.

Un inconvénient d’IB est que sa structure de frais est plus complexe que celle de Saxo. IB a deux structures de frais différentes (échelonnée et fixe) et deux frais différents pour les conversions de devises (manuelle et automatisée). Pour les actions, j’utiliserai la tarification échelonnée, qui est généralement meilleure. Et je détaillerai les deux pour les conversions de devises.

Nous pouvons commencer par les frais fixes. Les deux courtiers n’ont ni frais de garde ni frais de gestion. C’est génial.

Pour les transactions, nous devons tenir compte du fait que Saxo est un courtier suisse. En tant que tel, il encourra des droits de timbre suisses. À part cela, la tarification de Saxo est simple. Voici quelques exemples pour les bourses standard :

- SIX Swiss Stock Exchange : 0,08% (minimum de 3 CHF)

- Euronext Paris : 0,08% (minimum de 2 EUR)

- NYSE : 0,08% (minimum de 1 USD)

D’un autre côté, le système d’IB est très compliqué. Je ne vais pas le détailler ici, mais tu peux en lire plus dans mon article sur les systèmes de tarification fixe et dégressive d’IB.

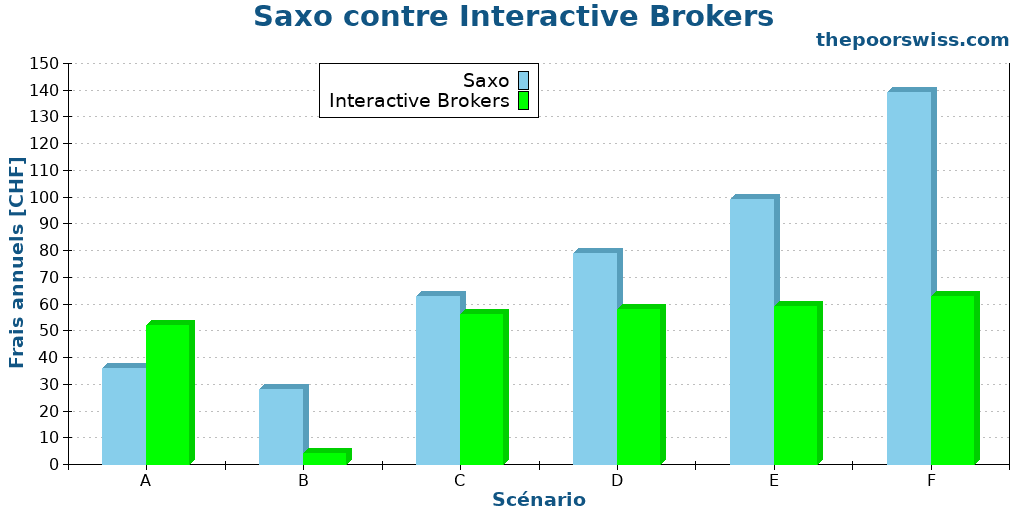

Pour comparer Saxo à Interactive Brokers, j’ai pris différents scénarios et les ai exécutés via notre outil de comparaison de courtiers et j’ai obtenu les résultats pour les frais totaux de chaque courtier. J’ai défini six scénarios :

- A : 1 000 CHF en portefeuille, 100 CHF d’investissement mensuel et 0 % d’allocation mondiale.

- B : 1 000 CHF en portefeuille, 100 CHF d’investissement mensuel et 100 % d’allocation mondiale.

- C : 1 000 CHF en portefeuille, 100 CHF d’investissement mensuel et 80 % d’allocation mondiale.

- D : 10 000 CHF en portefeuille, 500 CHF d’investissement mensuel et 80 % d’allocation mondiale.

- E : 50 000 CHF en portefeuille, 1 000 CHF d’investissement mensuel et 80 % d’allocation mondiale.

- F : 100 000 CHF en portefeuille, 2 000 CHF d’investissement mensuel et 80 % d’allocation mondiale.

Pour les petits scénarios, Saxo se compare bien à Interactive Brokers. Ensuite, il commence à devenir plus cher. Ensuite, le droit de timbre commence à peser sur la balance (mais Saxo ne peut rien y faire). Les conversions de devises sont également beaucoup plus élevées pour Saxo que pour IB. Si vous n’investissez que dans un ETF suisse, Saxo s’en sortira très bien.

Nous pouvons également examiner les frais de conversion de devises en détail. Saxo a des frais de conversion de devises de 0,25 %. Une conversion manuelle sur IB coûte 2 USD (ou 0,002 % si vous convertissez plus de 100 000). Une conversion automatisée coûte 0,03 % sans minimum. Voici quelques exemples de conversions :

- 100 USD

- 0,25 USD chez Saxo

- 2 USD pour une conversion manuelle chez IB

- 0,03 USD pour une conversion d’automatisation

- 500 USD

- 1,25 USD chez Saxo

- 2 USD pour une conversion manuelle chez IB

- 0,15 USD pour une conversion d’automatisation

- 1 000 USD

- 2,5 USD chez Saxo

- 2 USD pour une conversion manuelle chez IB

- 0,30 USD pour une conversion d’automatisation

- 10 000 USD

- 25 USD chez Saxo

- 2 USD pour une conversion manuelle chez IB

- 3 USD pour une conversion automatique chez IB

Dans l’ensemble, tant que vous utilisez le moyen le moins cher de convertir, Interactive Brokers peut être beaucoup moins cher que Saxo pour convertir. Cela dit, Saxo est assez honnête sur la conversion de devises, si on le compare aux autres courtiers suisses.

Dans l’ensemble, lorsque l’on compare Saxo à Interactive Brokers, bien que Saxo ait un prix très juste, Interactive Brokers est toujours nettement moins cher.

Sécurité

Nous comparons également la sécurité de la détention d’investissements chez Saxo par rapport à Interactive Brokers.

Les deux courtiers sont bien établis et se trouvent dans une bonne situation financière, avec de nombreux clients (les deux ont plus d’un million de clients). Cela les rend moins susceptibles d’échouer.

La sécurité technique des deux courtiers est bonne. Je n’ai pas entendu parler d’une violation majeure chez l’un ou l’autre de ces courtiers. Ils prennent tous deux en charge un deuxième facteur d’authentification (2FA). Personnellement, je n’utiliserais pas un courtier qui n’a pas de deuxième facteur. Il s’agit d’une étape cruciale pour améliorer la sécurité de vos comptes en ligne. Interactive Brokers va encore plus loin en forçant la 2FA pour tous les utilisateurs.

Les deux courtiers sont réglementés. En Suisse, Saxo est réglementé par la FINMA, comme tous les autres courtiers suisses. Par conséquent, 100 000 CHF de liquidités seront assurés en cas de faillite. IBKR bénéficie de la protection de la SIPC, protégeant jusqu’à 500 000 USD (dont 250 000 USD de protection des liquidités). Donc, à moins que vous ne conserviez beaucoup de liquidités, vous ne devriez pas avoir à vous en soucier.

Dans les deux cas, les actifs sont séparés, de sorte que vos actions ne sont pas dans leurs comptes. Cela se fait légèrement différemment par les deux courtiers. En Suisse, Saxo effectue une ségrégation complète, avec un compte pour chaque client. Et IB utilise des comptes dits omnibus, qui sont des comptes pour plusieurs clients. En pratique, cela ne devrait pas faire de différence.

Dans l’ensemble, en ce qui concerne la sûreté et la sécurité, Saxo et Interactive Brokers sont sûrs.

Réputation

Enfin, nous pouvons examiner la réputation de Saxo par rapport à Interactive Brokers.

Même si c’est loin d’être parfait, j’utilise généralement Trustpilot comme source d’avis. Saxo obtient une note de 3,7 sur 5 pour les avis sur l’ensemble du groupe et de 4,2 pour les avis sur l’entité suisse. Donc, sur cette base seulement, Saxo est légèrement meilleur qu’IB. D’un autre côté, IB n’obtient qu’un 3,3 sur 5.

Dans les deux cas, le point le plus négatif concerne le service client. Du côté positif, on trouve de bons avis sur les frais d’IB et d’autres sur la facilité d’utilisation de Saxo. Et nous trouvons également des commentaires contradictoires, car certaines personnes apprécient vraiment les deux services clients. C’est souvent le cas, car les gens font généralement des commentaires soit lorsqu’ils sont vraiment heureux, soit vraiment en colère.

Si nous regardons leurs applications, sur le Google Play Store, IBKR obtient un score de 4,8 tandis que Saxo obtient un 3,9. Sur l’Apple App Store, Interactive Brokers obtient un 4,5 et Saxo un 4,6. Dans l’ensemble, il semble que les applications d’Interactive Brokers s’en sortent légèrement mieux.

D’après ce que j’entends en Suisse, Interactive Brokers a une meilleure réputation que Saxo. Mais Saxo devient de plus en plus populaire depuis qu’ils ont modifié leurs frais en 2024.

Dans l’ensemble, en ce qui concerne la réputation de Saxo par rapport à Interactive Brokers, je dirais que les deux courtiers ont une réputation décente.

Résumé de Saxo contre Interactive Brokers

Nous pouvons faire un résumé de Saxo vs Interactive Brokers :

|

Le courtier Suisse le moins cher

|

Meilleur courtier pour la Suisse

|

|

Primary Rating:

4.5

|

Primary Rating:

5.0

|

|

Très bon marché

|

Très bon marché

|

|

|

|

|

Pros:

|

Pros:

|

|

Cons:

|

Cons:

|

|

: (Les résidents suisses utilisant mon lien recevront 200 CHF en crédits de frais) |

: |

- Bonne exécution

- Beaucoup d'instruments disponibles

- Bons frais de conversions

- Courtier Suisse

- Facile à utiliser

- Pas de frais de garde

- Conversions de devise pas les moins chères

(Les résidents suisses utilisant mon lien recevront 200 CHF en crédits de frais)

- Bonne exécution

- Beaucoup d'instruments disponibles

- Frais de conversions très bas

- Pas de frais de garde

- Pas toujours facile à utiliser

Nous pouvons tirer quelques conclusions pour Saxo par rapport à Interactive Brokers :

- Interactive Brokers est moins cher dans la plupart des cas

- Saxo peut être moins cher pour les petits portefeuilles

- Interactive Brokers est un courtier étranger

- Saxo est un courtier suisse

- Les deux courtiers ont tous les instruments dont nous avons besoin

- Les deux courtiers sont de très bonnes options

Conclusion

Dans l’ensemble, Saxo et Interactive Brokers sont d’excellents courtiers pour les investisseurs suisses. Interactive Brokers reste le courtier le moins cher disponible pour nous. Mais Saxo est plus proche que je ne l’aurais pensé. Pour certaines personnes, le fait que Saxo ait une entité suisse réglementée par la FINMA est un avantage.

Dans l’ensemble, le choix de Saxo par rapport à Interactive Brokers se résume à un point simple : êtes-vous ouvert à un courtier étranger ?

- Si vous l’êtes, Interactive Brokers peut vous faire économiser une somme d’argent importante en frais.

- Si vous ne l’êtes pas, Saxo est un excellent choix qui est très abordable.

J’utilise actuellement Interactive Brokers comme courtier principal. Et j’utilise Saxo comme courtier secondaire, pour la diversification. J’ai une bonne expérience avec les deux courtiers.

Pour plus d’informations sur ces deux courtiers, consultez mes avis :

Et vous ? Quel courtier préférez-vous ?

Prochains articles

Yuh vs Swissquote 2026 – Meilleur courtier en 2026

Quel courtier gagne ? Yuh vs Swissquote : nous comparons les frais, les fonctionnalités et la sélection d’ETF pour vous aider à choisir entre l’application et la banque complète.

Revue de TradeDirect 2026 – Avantages et inconvénients

Le courtier de la BCV. Consultez notre 2026 revue de TradeDirect. Nous vérifions leurs frais de transaction et leur plateforme pour voir s'ils constituent une bonne alternative à Swissquote.

Revue de Zak Invest 2026 – Avantages et inconvénients

Zak Invest est un nouveau service de Bank Cler. Ce courtier en vaut-il la peine ? J’analyse ses caractéristiques et ses frais, et je le compare à des alternatives comme Saxo et Neon.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour,

Je suis très déçu par Saxo bank qui est n’a pratiquement pas de service client pour la Suisse en tout cas accessible en français. Vous vous retrouvez au mieux à discuter en anglais avec une Danoise qui ne pouvait au final rien pour moi. Rien n’est adapté chez Saxo Bank pour le marché suisse. Mal foutu comme leur site de trading.

Dans ce cadre, le fait ils soient extrêmement procédurier et peuvent dire que votre compte est approuvé un jour pour vous dire le lendemain qu’il ne l’est plus, c’est extrêmement déstabilisant et le signe d’une interlocuteur pas sérieux à mon avis.

Comment voulez-vous que je leur fasse confiance. J’ai résilié mon compte pour ne pas devenir cinglé.

Je trouve dommageable (en tout cas en temps passé à réunir des documents et en argent pas gagné donc perdu suite à la fermeture du compte) que vous leur donniez un tel crédit sur votre blog. Par contre je n’ai pas de problème avec Swissquote (jusqu’à maintenant) mais bon c’est plus cher. Mais si l’on tient à sa santé mentale. Je conseillerais plutôt ce courtier que Saxo Bank.

Je vous adresse mes salutations les meilleures.

Bonjour Yves

Désolé d’apprendre que vous avez eu une mauvaise expérience avec Saxo.

Depuis que j’ai mon compte avec eux, je n’ai eu aucun problème. Je n’ai d’ailleurs jamais eu de problèmes avec mon compte Swissquote non plus.

Bonjour Baptiste,

Merci beaucoup pour ton article détaillé, c’était très intéressant ! J’ai juste une question à laquelle je n’ai pas trouvé de réponse sur ton blog.

Que penses-tu des ETF américains qui sont cotés en bourse suisse et qui sont accumulatifs ? L’avantage serait qu’il n’y ait pas de retenue à la source, car le titre est négocié en Irlande et les dividendes sont automatiquement réinvestis. Un exemple de ce type de fonds est l’UBS ETF (IE) MSCI World UCITS ETF (hedged to CHF) A-acc.

Pour nous, Européens, est-ce que ce type de fonds ne serait pas plus avantageux ? Enfin, j’ai remarqué que ces ETF ne sont pas disponibles sur Interactive Brokers, mais qu’on peut les trouver chez Saxo. Qu’en penses-tu ?

Merci beaucoup et au plaisir de lire ta réponse !

Bonjour Hamdi

Le fonds que vous citez n’est pas un ETF américain, mais un ETF européen. On perd donc l’efficacité des dividendes américains. Je ne pense pas que ça soit un bon choix si on utilise un courtier avec accès aux ETFs américains.

Bonjour Baptiste,

Merci beaucoup pour tes articles qui sont vraiment très instructifs et passionnants.

Pour ma part, devant transférer mes positions depuis FlowBank en liquidation, j’ai hésité longtemps entre les deux. Le transfert de position semble plus facile sur Saxo (j’ai un IBAN « client », banque suisse vers banque suisse)), alors que les délais ont échoués à chaque fois sur IB. Par ailleurs, ayant bcp de positions (20-30), j’ai aussi préféré m’orienter vers Saxo qui propose le relevé fiscal électronique, ce qui devrait me faire gagné un temps considérable pour remplir ma déclaration d’impôts.

Une très belle journée à tous,

Thierry

Merci pour le partage, Thierry. Effectivement, le temps gagné avec un certificat e-tax peut aussi être pris en compte. Il faut ensuite calculer ce que notre temps vaut et s’il vaut mieux perdre du temps ou de l’argent, ça dépend de chaque personne :)