La moyenne d’achat au comptant est plus risquée que tu ne le penses

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Lorsque tu as une grosse somme d’argent à investir, tu as deux choix. Soit tu l’investis tout de suite, soit tu la divises en sommes plus petites et tu l’investis sur une plus longue période. La dernière option s’appelle la moyenne d’achat au comptant (DCA).

La plupart des gens te diront que tu devrais toujours utiliser la moyenne d’achat au comptant pour tes investissements. Mais, en pratique, investir en une somme forfaitaire est mieux que d’utiliser la DCA.

Dans cet article, nous verrons ce qu’est la DCA, ses avantages et ses inconvénients. À la fin de l’article, tu sauras comment investir une somme forfaitaire.

Nous parlerons également de l’investissement continu. L’investissement continu, c’est quand tu investis tes économies mensuelles dès qu’elles sont disponibles. Certaines personnes appellent cela la DCA, mais ce n’est pas exact. Ce sont deux choses différentes. L’une est excellente, mais l’autre ne l’est pas.

Moyenne d’achat au comptant (DCA)

La moyenne d’achat au comptant (DCA) investit beaucoup d’argent sur une période prolongée. La DCA fera effectivement la moyenne du prix de ce que tu achètes sur une plus longue période. D’où le nom de moyenne d’achat au comptant de ton achat.

Nous pouvons prendre un exemple où tu as 60 000 USD à investir. Tu veux l’investir dans le Vanguard Total World ETF (VT).

Tu pourrais l’investir tout de suite aujourd’hui en bourse. Mais tu as peur que le marché chute soudainement. Et en effet, le marché peut rapidement perdre quelques pour cent en une journée. Et peut chuter jusqu’à 50 % en quelques mois (voire quelques semaines). Une baisse aussi importante n’arrive pas souvent, mais elle peut arriver. Et tu as peur que juste après avoir investi ta grosse somme, le marché chute beaucoup.

Donc, au lieu de l’investir tout de suite, tu décides de faire la moyenne d’achat au comptant de ton achat de VT. Tu coupes ta somme forfaitaire en 12 parties de 5 000 USD. Et tu choisis d’investir une partie chaque mois pendant un an.

Donc, si le prix du VT baisse considérablement peu de temps après que tu as fait ton premier investissement, tu auras économisé beaucoup d’argent, car le prix moyen de tes investissements sera inférieur à ce qu’il aurait été.

Donc, le principal avantage de la DCA est de te protéger contre une baisse peu de temps après ton investissement.

La DCA introduit un autre risque

Tu as éliminé un risque important. Cependant, tu viens d’introduire un nouveau risque important. Si le marché augmente pendant la période où tu fais la moyenne d’achat au comptant, le prix moyen augmentera considérablement. Tu as échangé un risque contre un autre.

Il reste à voir quel risque est le plus important.

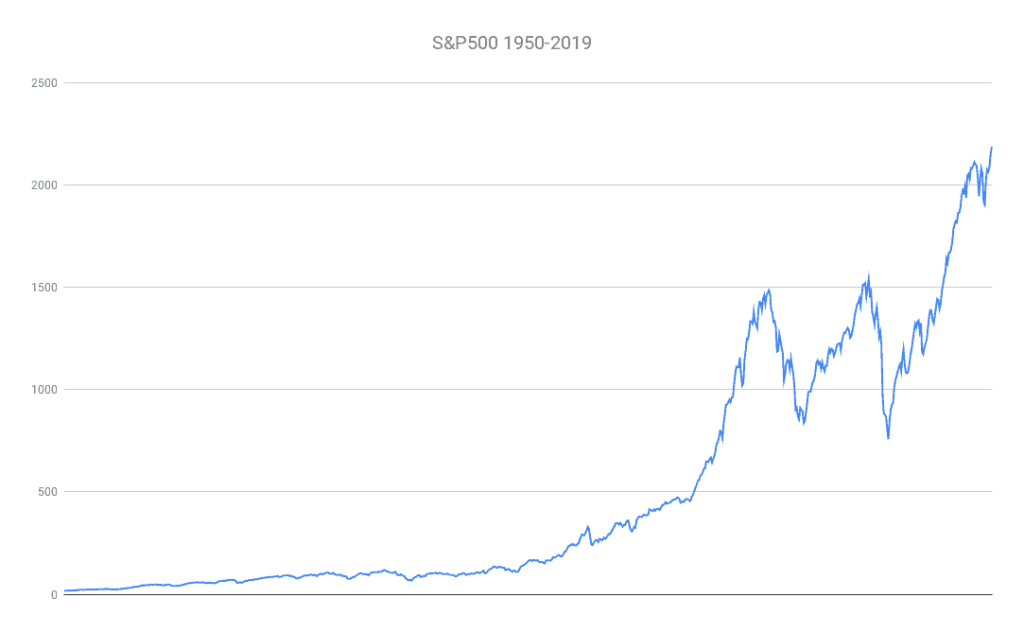

En pratique, le deuxième risque est plus grand. La bourse, en moyenne, est en hausse. Tu peux facilement le constater sur le graphique du S&P 500 sur plus d’un demi-siècle. Donc, chaque année, la bourse a plus de chances de monter que de baisser. D’un point de vue probabiliste, le risque introduit par la DCA a plus d’effet que le risque qu’elle corrige.

Par exemple, au cours des 100 dernières années, la moyenne industrielle Dow Jones (DJIA) a augmenté de 70 % au cours des 100 dernières années. Donc, la DJIA est deux fois plus susceptible de monter que de baisser. Ainsi, tu augmentes les risques dans ton portefeuille en utilisant la DCA.

En effet, il est préférable de se protéger contre un risque de 70 % plutôt que contre un risque de 30 %.

Inconvénients de la DCA

Voici un résumé des multiples inconvénients de la DCA.

Premièrement, lorsque tu fais la moyenne d’achat au comptant de ton achat, tu paries contre le marché. Cependant, il y a une plus forte probabilité que le marché monte plutôt que de baisser. En faisant la moyenne d’achat au comptant, tu augmentes tes risques.

Tous les liquidités en attente d’être investies entraînent des coûts d’opportunité. Premièrement, il ne générera aucun dividende. En moyenne, un bon indice boursier aura un rendement en dividendes d’environ 2 %. Tu manques les dividendes. Et tu augmentes également le risque d’inflation.

Un petit inconvénient de la DCA est que tu vas probablement augmenter les frais de transaction pour ton investissement. Généralement, la plupart des courtiers ont un petit forfait et des frais en pourcentage. Si tu investis douze fois au lieu d’une fois, tu paieras 12 fois les frais de transaction. Ces frais ne devraient pas représenter beaucoup d’argent, mais c’est toujours de l’argent gaspillé.

La DCA ne te protégera que du risque que l’action baisse pendant la période de la DCA. Rien n’empêche le marché de plonger le lendemain de la fin de ton investissement DCA. Il s’agit donc d’une protection à court terme.

La DCA est une stratégie à court terme ! Si tu veux investir à long terme, ce n’est pas une bonne stratégie. Généralement, cela ne fonctionnera pas.

Et en parlant de la période d’investissement, tu dois encore choisir la période pendant laquelle tu veux faire la moyenne d’achat au comptant de ton investissement. Un délai typique est d’un an. Mais tu pourrais choisir d’investir pendant deux ans ou seulement six mois. Choisir la période optimale pour la DCA est impossible. Essayer de le faire, c’est faire du market timing.

L’idée même de la DCA est très proche du market timing. Si tu doutes que le marché va augmenter, tu es déjà en train de chronométrer le marché. Et nous avons déjà parlé du market timing. Chronométrer le marché est un jeu de perdant. Il n’y a aucun moyen de prédire le marché. Nous ne pouvons fonder nos décisions que sur les faits que nous avons déjà. Ces faits représentent plus de cent ans de données boursières. Et ceux-ci ont montré que, généralement, la bourse est en hausse. Par conséquent, tu devrais parier sur la hausse du marché, pas sur la baisse.

Enfin, en détenant beaucoup de liquidités, tu modifies également ton allocation d’actifs. Lorsque tu as commencé à investir, tu as décidé d’une allocation d’actifs qui te convenait. Par exemple, tu peux avoir décidé d’investir 80 % en actions et 20 % en obligations. Mais maintenant, tu as une grande quantité de liquidités. Peut-être que tu as maintenant 40 % en actions, 10 % en obligations et 50 % en liquidités. Et ton allocation d’actifs ne sera équilibrée qu’une fois que tu auras fini de l’investir.

Moyenne de la valeur

La moyenne de la valeur est une alternative à la moyenne d’achat au comptant. Au lieu d’investir le même montant mensuel, tu investiras en fonction de la valeur actuelle de tes actions.

Nous pouvons prendre le même exemple qu’avant. Tu veux investir 60 000 USD en 12 mois. Au cours du premier mois, tu investiras 5 000 USD comme avec la DCA. Cependant, au cours du deuxième mois, tu investiras un montant tel que la valeur de tes actions atteigne 10 000 USD. Par exemple, si la valeur des actions a baissé à 4 500, tu achèteras 5 500 USD pour la ramener à 10 000. Si les actions augmentent le mois suivant et atteignent 11 000 USD, tu dois investir 4 000 USD.

Donc, au lieu d’avoir un investissement fixe chaque mois, tu as un objectif fixe.

Certaines personnes aiment la moyenne de la valeur, car elle évite d’investir trop lorsque le marché est en hausse et plus lorsqu’il est en baisse.

Cependant, elle présente des inconvénients importants. Si le marché baisse considérablement au cours de l’année, tu dois investir plus que prévu. Si tu as investi pendant la crise financière de 2008, tu aurais dû investir plus de 80 000 USD pour ramener la valeur à 60 000 USD. Alors, où trouveras-tu les 20 000 USD supplémentaires ?

Et au contraire, si le marché se porte très bien, tu devras peut-être investir moins que tu ne le souhaitais. Alors, que feras-tu de l’argent supplémentaire ?

La moyenne de la valeur est strictement pire que la DCA. Elle a moins d’avantages et plus d’inconvénients. Elle est trop compliquée et entraîne trop de risques.

Comment investir une somme forfaitaire ?

Maintenant que nous avons vu que la DCA est surtout une mauvaise idée, il est simple de savoir comment investir une somme forfaitaire.

Tu devrais investir une somme forfaitaire dès que possible et tout de suite. Tu dois connaître ton allocation cible et utiliser la somme forfaitaire pour t’assurer que ton portefeuille est équilibré. Si tu as besoin d’obligations, achète des obligations. Si tu as besoin d’actions, achète des actions. Et si tu as besoin des deux, achète les deux ! C’est un excellent moment pour équilibrer correctement ton portefeuille.

L’investissement continu n’est pas la DCA

Êtes-vous prêt à prendre en main votre avenir financier? Ce livre est votre guide ultime pour construire votre richesse en investissant intelligemment en Suisse.

Ce manuel démystifie, étape par étape, le monde des actions et des ETF, vous permettant d’investir en toute confiance, selon vos propres conditions.

Maintenant, tu te demandes peut-être : que suis-je censé faire de mes économies chaque mois ?

Tu dois l’investir dès que tu l’obtiens ! Investir tes économies mensuelles pourrait être considéré comme une forme de moyenne d’achat au comptant. Cependant, c’est inévitable. Et il y a beaucoup d’articles qui en parlent et qui disent que c’est de la moyenne d’achat au comptant. Les deux concepts doivent être séparés. Nous pouvons appeler cela l’investissement continu.

Si tu ne l’investis pas directement, mais que tu attends, par exemple, d’avoir un an ou même un trimestre d’économies, tu augmenteras considérablement tes risques et tu n’auras aucun avantage.

Tu ne peux pas réduire les risques de ton investissement mensuel. Une fois par mois, tu devrais investir tes économies. Tu devrais le faire quel que soit le prix. Sur une très longue période, cela te permettra d’économiser de l’argent pour investir fréquemment, car tu achèteras lorsque le prix est élevé et tu achèteras également lorsque le prix est bas, ce qui te donnera une meilleure moyenne que si tu investis une fois par an seulement.

Cette forme de DCA est inévitable et c’est la façon recommandée d’investir ! C’est formidable d’investir tes économies chaque mois. Tu dois investir continuellement.

J’ai en fait simulé la fréquence à laquelle tu devrais investir. Il s’avère que l’investissement mensuel est la meilleure fréquence. Tu ne devrais pas essayer de retarder tes investissements.

Pourquoi les gens recommandent-ils la DCA ?

Partout sur Internet, presque tout le monde recommande la moyenne d’achat au comptant plutôt que l’investissement en somme forfaitaire.

La principale raison est que la DCA fait que les gens se sentent mieux. Si tu investis sur plusieurs mois et que le marché baisse, tu te sentiras mieux de ne pas avoir trop investi la première fois. De plus, tu te sentiras également mieux d’acheter des actions à rabais.

Tout se résume au fait que les gens ont beaucoup plus peur d’une perte qu’ils ne sont heureux d’un rendement. La plupart des gens ressentiront un plus grand impact avec une perte de 10 % qu’un profit de 10 %. Ce fait a déjà été démontré à maintes reprises.

Les gens préfèrent éviter une petite perte plutôt que de rester à long terme et de prendre un rendement plus important. Par conséquent, les gens recommandent la DCA pour ne pas se sentir mal à propos des investissements.

Mais je pense que c’est faux. La plupart des gens investissent à long terme. Et par conséquent, il est préférable de maximiser les gains à long terme. Même si tu te sens mal pendant un an ou deux ans, tu devrais être capable de le surmonter. Et les gens qui préconisent la DCA devraient également souligner les inconvénients !

FAQ

Qu’est-ce que la moyenne d’achat au comptant (DCA) ?

La moyenne d’achat au comptant (DCA) est une technique d’investissement où tu investis une somme d’argent sur une plus longue période. La somme la plus importante est divisée en portions plus petites et investie comme telle.

Qu’est-ce que la moyenne de la valeur ?

La moyenne de la valeur est une alternative à la moyenne d’achat au comptant (DCA). Au lieu d’investir le même montant à chaque fois, tu investis en fonction de la valeur actuelle de tes actions.

Quels sont les inconvénients de la moyenne d’achat au comptant (DCA) ?

Lorsque tu fais la moyenne d’achat au comptant d’un investissement, tu paries contre le marché. Mais en moyenne, le marché est en hausse. Cela signifie que tu fais probablement le mauvais pari.

Quels sont les avantages de la moyenne d’achat au comptant (DCA) ?

La moyenne d’achat au comptant (DCA) te protège contre une baisse du marché qui se produit peu de temps après que tu commences à investir.

Conclusion

Je ne conseille pas la moyenne d’achat au comptant pour aucun de tes investissements. Tu devrais t’en tenir à ton allocation d’actifs et investir de l’argent quand tu en as. Cela fait partie de ma déclaration de politique d’investissement de ne pas utiliser la DCA.

Si tu investis à long terme et que tu as une grosse somme d’argent, la meilleure façon de procéder est de l’investir maintenant. La moyenne d’achat au comptant de l’investissement augmentera ton risque de perdre des rendements. Et n’oublie pas d’investir en fonction de ton allocation d’actifs.

Maintenant, si tu veux investir en utilisant la DCA, fais-le si cela te met plus à l’aise. C’est une excellente technique pour éliminer certaines émotions de l’investissement. Mais ne laisse pas tes émotions choisir ta stratégie d’investissement.

Mais tu devrais quand même investir tes économies mensuellement. L’investissement continu n’est pas la même chose que la moyenne d’achat au comptant. Il y a trop d’articles sur Internet qui mélangent les deux concepts. L’investissement continu est excellent, la DCA n’est pas excellente !

Bien que ce ne soit pas une opinion très populaire, je ne suis pas le seul à penser ainsi. Par exemple, JL Collins a parlé de pourquoi il n’aime pas la DCA.

Et toi ? Que penses-tu de la DCA ? L’utilises-tu ?

Prochains articles

Portefeuille d’ETF avec des ETF européens pour 2026

Construis un portefeuille simple. Découvre les meilleurs ETF européens pour construire un portefeuille d’investissement diversifié et à faible coût, accessible aux investisseurs suisses.

Comment changer de courtier et transférer votre portefeuille

Découvrez comment changer de courtier et comment transférer votre portefeuille de placements de l'ancien courtier au nouveau compte.

Faut-il utiliser la couverture de change dans votre portefeuille ?

Couvert ou non couvert ? Découvrez ce qu'est la couverture de change, comment elle protège contre les fluctuations des taux de change et si vous en avez besoin pour votre portefeuille.

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour,

Ayant lu l’article en anglais à l’époque, je me permet de poster ma question (similaire à celle d’une autre personne en anglais) sur l’article francophone plus récent, afin que les lecteurs francophones uniquement puissent en tirer parti.

Ma question est : pour les virements relatifs au 3e pilier, recommandez-vous toujours d’effectuer un seul virement en début d’année, si l’on possède l’entièreté de la somme ?

J’ai, comme beaucoup de lecteurs, un 3e pilier chez VIAC, avec 5 portefeuilles.

Merci d’avance pour vos précisions. Aussi, je vous remercie pour la qualité méthodologique et statistiques que la grande partie de vos posts fait ressortir, et ce qui tranche avec l’analyse parfois plus limitée d’autres blogueurs.

Bonjour,

Merci puor les compliments, je suis content que vous appréciez mon travail :)

Oui, je recommande toujours de le faire. Mais ça ne fait pas une grande différence. Le plus grand avantage de faire ça (si possible), est de n’avoirà penser à son 3a qu’une fois par an, en Janvier. Du coup, un rappel périodique de votre système organisationnel, et c’est facile.

Après, si vous investissez de toute façon cette argent à coté du 3a, la différence est absolument négligeable. Si vous n’investissez pas, c’est mieux statistiquemetn d’investir en une fois au début de l’année plutot que tous les mois.

D’ailleurs, dans quelques jours, je vais faire mon virement 3a pour ne plus avoir à y penser de toute l’année :)