Dollar-Cost-Averaging ist riskanter, als Sie denken

| Aktualisiert: |

(Offenlegung: Einige der unten aufgeführten Links können Affiliate-Links sein)

Wenn Sie eine große Summe Geld zum Investieren haben, haben Sie zwei Möglichkeiten. Entweder Sie investieren es auf einmal oder Sie teilen es in kleinere Summen auf und investieren es über einen längeren Zeitraum. Die letztere Option wird als Dollar-Cost-Averaging (DCA) bezeichnet.

Die meisten Leute werden Ihnen sagen, dass Sie für Ihre Investitionen immer Dollar-Cost-Averaging verwenden sollten. In der Praxis ist es jedoch besser, eine Einmalanlage zu tätigen, als DCA zu verwenden.

In diesem Artikel werden wir sehen, was DCA ist und welche Vor- und Nachteile es hat. Am Ende des Artikels werden Sie wissen, wie Sie eine Einmalanlage investieren können.

Wir werden auch über kontinuierliches Investieren sprechen. Kontinuierliches Investieren bedeutet, dass Sie Ihre monatlichen Ersparnisse investieren, sobald diese verfügbar sind. Manche Leute nennen dies DCA, aber das ist nicht richtig. Das sind zwei verschiedene Dinge. Das eine ist ausgezeichnet, das andere aber nicht.

Dollar-Cost-Averaging (DCA)

Dollar-Cost-Averaging (DCA) investiert viel Geld über einen längeren Zeitraum. DCA mittelt effektiv den Preis dessen, was Sie über einen längeren Zeitraum kaufen. Daher der Name Dollar-Cost-Averaging für Ihren Kauf.

Wir können ein Beispiel nehmen, bei dem Sie 60.000 USD zum Investieren erhalten haben. Sie möchten es in den Vanguard Total World ETF (VT) investieren.

Sie könnten es heute auf einmal in den Aktienmarkt investieren. Aber Sie haben Angst, dass der Markt plötzlich einbricht. Und tatsächlich kann der Markt an einem Tag schnell ein paar Prozent verlieren. Und kann in wenigen Monaten (oder sogar Wochen) um bis zu 50 % fallen. Ein solch signifikanter Rückgang kommt nicht oft vor, aber er kann vorkommen. Und Sie haben Angst, dass der Markt stark einbricht, kurz nachdem Sie Ihre große Summe investiert haben.

Anstatt es also auf einmal zu investieren, entscheiden Sie sich für Dollar-Cost-Averaging für Ihren VT-Kauf. Sie teilen Ihre Pauschalsumme in 12 Teile von 5000 USD auf. Und Sie entscheiden sich, ein Jahr lang jeden Monat einen Teil zu investieren.

Wenn also der Preis von VT kurz nach Ihrer ersten Investition deutlich sinkt, haben Sie viel Geld gespart, da der Durchschnittspreis Ihrer Investitionen niedriger ist, als er gewesen wäre.

Der Hauptvorteil von DCA besteht also darin, Sie vor einem Rückgang kurz nach Ihrer Investition zu schützen.

DCA führt ein weiteres Risiko ein

Sie haben ein erhebliches Risiko beseitigt. Sie haben jedoch gerade ein neues erhebliches Risiko eingeführt. Wenn der Markt während des Dollar-Cost-Averagings steigt, steigt der Durchschnittspreis erheblich. Sie haben ein Risiko gegen ein anderes eingetauscht.

Es bleibt abzuwarten, welches Risiko größer ist.

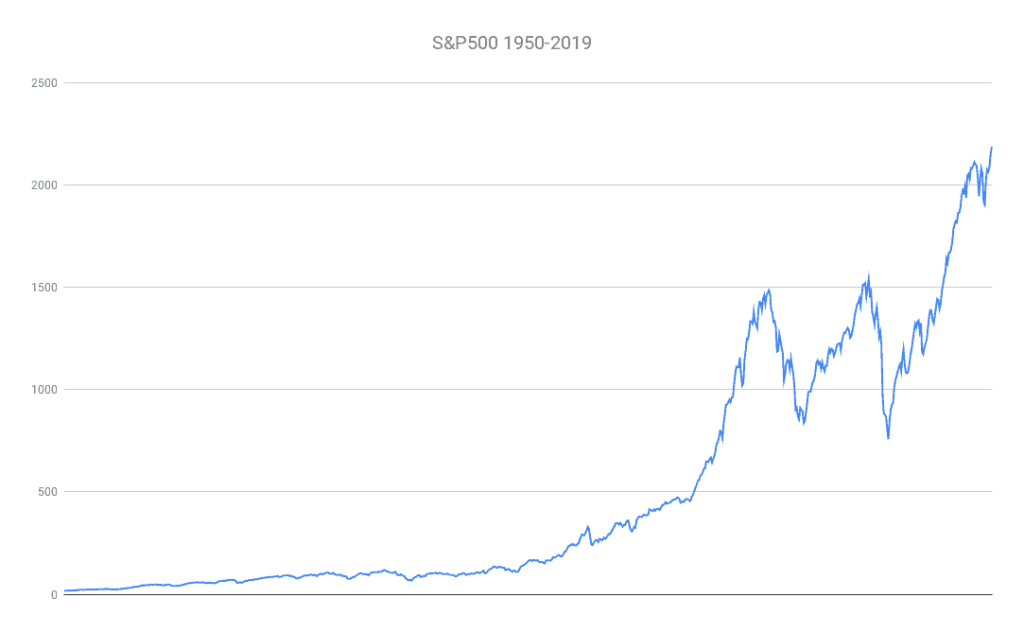

In der Praxis ist das zweite Risiko größer. Der Aktienmarkt steigt im Durchschnitt. Das können Sie leicht auf dem Chart des S&P 500 über mehr als ein halbes Jahrzehnt sehen. Der Aktienmarkt hat also jedes Jahr mehr Chancen zu steigen als zu fallen. Aus wahrscheinlichkeitstheoretischer Sicht hat das durch DCA eingeführte Risiko mehr Auswirkungen als das Risiko, das es behebt.

In den letzten 100 Jahren ist der Dow Jones Industrial Average (DJIA) in 70 % der letzten 100 Jahre gestiegen. Der DJIA steigt also doppelt so wahrscheinlich wie er fällt. Daher erhöhen Sie die Risiken in Ihrem Portfolio durch die Verwendung von DCA.

Tatsächlich ist es besser, sich gegen ein Risiko von 70 % zu schützen als gegen ein Risiko von 30 %.

Nachteile von DCA

Hier ist eine Zusammenfassung der vielfältigen Nachteile von DCA.

Erstens, wenn Sie Ihren Kauf per Dollar-Cost-Average tätigen, wetten Sie gegen den Markt. Es ist jedoch wahrscheinlicher, dass der Markt eher steigt als fällt. Durch Dollar-Cost-Averaging erhöhen Sie Ihre Risiken.

Das gesamte Bargeld, das darauf wartet, investiert zu werden, verursacht Opportunitätskosten. Erstens wird es keine Dividenden generieren. Im Durchschnitt wird ein guter Aktienmarktindex eine Dividendenrendite von etwa 2 % aufweisen. Ihnen entgehen die Dividenden. Und Sie erhöhen auch das Inflationsrisiko.

Ein kleiner Nachteil von DCA ist, dass Sie wahrscheinlich die Transaktionsgebühren für Ihre Investition erhöhen. Im Allgemeinen haben die meisten Broker eine kleine Pauschalgebühr und eine prozentuale Gebühr. Wenn Sie zwölfmal statt einmal investieren, zahlen Sie das 12-fache der Transaktionsgebühren. Diese Gebühren sollten nicht viel Geld sein, aber es ist immer noch etwas verschwendetes Geld.

DCA schützt Sie nur vor dem Risiko, dass die Aktie während des DCA-Zeitraums sinkt. Nichts hindert den Markt daran, am Tag nach Abschluss Ihrer DCA-Investition einzubrechen. Es ist also ein kurzfristiger Schutz.

DCA ist eine kurzfristige Strategie! Wenn Sie langfristig investieren möchten, ist dies keine gute Strategie. Im Allgemeinen wird es nicht funktionieren.

Und wenn wir über den Anlagezeitraum sprechen, müssen Sie immer noch den Zeitraum wählen, in dem Sie Ihre Anlage per Dollar-Cost-Average tätigen möchten. Ein typischer Zeitrahmen ist ein Jahr. Sie könnten sich aber auch entscheiden, zwei Jahre oder nur sechs Monate lang zu investieren. Die Wahl des optimalen Zeitraums für DCA ist unmöglich. Der Versuch, dies zu tun, ist Market-Timing.

Die gesamte Idee von DCA ist dem Market-Timing sehr nahe. Wenn Sie bezweifeln, ob der Markt steigen wird, timen Sie bereits den Markt. Und wir haben Market-Timing bereits besprochen. Den Markt zu timen ist ein Spiel für Verlierer. Es gibt keine Möglichkeit, den Markt vorherzusagen. Wir können unsere Entscheidungen nur auf die Fakten stützen, die wir bereits haben. Diese Fakten sind mehr als hundert Jahre an Daten des Aktienmarktes. Und diese haben gezeigt, dass der Aktienmarkt im Allgemeinen steigt. Daher sollten Sie darauf wetten, dass der Markt steigt, nicht fällt.

Schließlich bringen Sie auch Ihre Vermögensallokation durcheinander, indem Sie viel Bargeld halten. Als Sie mit dem Investieren begannen, haben Sie sich für eine Vermögensallokation entschieden, die zu Ihnen passt. Sie haben sich beispielsweise möglicherweise entschieden, 80 % in Aktien und 20 % in Anleihen zu investieren. Aber jetzt haben Sie eine große Menge an Bargeld. Vielleicht haben Sie jetzt 40 % in Aktien, 10 % in Anleihen und 50 % in Bargeld. Und Ihre Vermögensallokation ist erst dann ausgeglichen, wenn Sie mit der Investition fertig sind.

Value Averaging

Value Averaging ist eine Alternative zum Dollar-Cost-Averaging. Anstatt den gleichen monatlichen Betrag zu investieren, investieren Sie basierend auf dem aktuellen Wert Ihrer Aktien.

Wir können das gleiche Beispiel wie zuvor nehmen. Sie möchten 60.000 USD in 12 Monaten investieren. Im ersten Monat investieren Sie wie bei DCA 5000 USD. Im zweiten Monat investieren Sie jedoch einen Betrag, sodass der Wert Ihrer Aktien 10.000 USD erreicht. Wenn beispielsweise die Aktien auf 4500 gefallen sind, kaufen Sie 5500 USD, um sie wieder auf 10.000 zu bringen. Wenn die Aktien im nächsten Monat steigen und 11.000 USD erreichen, müssen Sie 4000 USD investieren.

Anstatt also jeden Monat eine feste Investition zu haben, haben Sie ein festes Ziel.

Manche Leute mögen Value Averaging, weil es vermeidet, zu viel zu investieren, wenn der Markt steigt, und mehr, wenn er sinkt.

Es hat jedoch einige wichtige Nachteile. Wenn der Markt im Laufe des Jahres deutlich sinkt, müssen Sie mehr als geplant investieren. Wenn Sie während der Finanzkrise von 2008 investiert hätten, hätten Sie mehr als 80.000 USD investieren müssen, um den Wert wieder auf 60.000 USD zu bringen. Woher bekommen Sie also die zusätzlichen 20.000 USD?

Und im Gegenteil, wenn der Markt sehr gut läuft, müssen Sie möglicherweise weniger investieren, als Sie wollten. Was machen Sie dann mit dem zusätzlichen Geld?

Value Averaging ist strikt schlechter als DCA. Es hat weniger Vorteile und mehr Nachteile. Es ist zu kompliziert und birgt zu viele Risiken.

Wie investiert man eine Pauschalsumme?

Nachdem wir nun gesehen haben, dass DCA meistens eine schlechte Idee ist, ist es einfach zu wissen, wie man eine Pauschalsumme investiert.

Sie sollten eine Pauschale so schnell wie möglich und auf einmal investieren. Sie müssen Ihre Zielallokation kennen und die Pauschalsumme verwenden, um sicherzustellen, dass Ihr Portfolio ausgeglichen ist. Wenn Sie Anleihen benötigen, kaufen Sie Anleihen. Wenn Sie Aktien benötigen, kaufen Sie Aktien. Und wenn Sie beides brauchen, kaufen Sie beides! Es ist ein ausgezeichneter Zeitpunkt, um Ihr Portfolio richtig auszubalancieren.

Kontinuierliches Investieren ist nicht DCA

Sind Sie bereit, die Kontrolle über Ihre finanzielle Zukunft zu übernehmen? Dieses Buch ist Ihr ultimativer Leitfaden für den Vermögensaufbau durch kluges Investieren in der Schweiz.

Dieses Handbuch entmystifiziert Schritt für Schritt die Welt der Aktien und ETFs und versetzt Sie in die Lage, selbstbewusst zu Ihren eigenen Bedingungen zu investieren.

Jetzt denken Sie vielleicht: Was soll ich jeden Monat mit meinen Ersparnissen machen?

Sie müssen es investieren, sobald Sie es bekommen! Das Investieren Ihrer monatlichen Ersparnisse könnte als eine Form des Dollar-Cost-Averaging angesehen werden. Es ist jedoch unvermeidlich. Und es gibt viele Beiträge, die darüber sprechen und sagen, dass dies Dollar-Cost-Averaging ist. Beide Konzepte sollten getrennt werden. Wir können dies als kontinuierliches Investieren bezeichnen.

Wenn Sie es nicht direkt investieren, sondern beispielsweise warten, bis Sie ein Jahr oder sogar ein Vierteljahr an Ersparnissen haben, erhöhen Sie Ihre Risiken erheblich und haben keine Vorteile.

Sie können die Risiken Ihrer monatlichen Investitionen nicht reduzieren. Einmal im Monat sollten Sie Ihre Ersparnisse investieren. Sie sollten dies unabhängig vom Preis tun. Über einen sehr langen Zeitraum wird Ihnen dies Geld sparen, um häufig zu investieren, da Sie kaufen, wenn der Preis hoch ist, und Sie auch kaufen, wenn der Preis niedrig ist, was Ihnen einen besseren Durchschnittswert ergibt, als wenn Sie nur einmal im Jahr investieren.

Diese Form von DCA ist unvermeidlich und die empfohlene Art des Investierens! Es ist großartig, Ihre Ersparnisse jeden Monat zu investieren. Sie müssen kontinuierlich investieren.

Ich habe tatsächlich simuliert, wie oft Sie investieren sollten. Es stellt sich heraus, dass monatliches Investieren die beste Häufigkeit ist. Sie sollten nicht versuchen, Ihre Investitionen zu verzögern.

Warum empfehlen die Leute DCA?

Überall im Internet empfiehlt fast jeder Dollar-Cost-Averaging gegenüber der Einmalanlage.

Der Hauptgrund ist, dass DCA den Leuten ein besseres Gefühl gibt. Wenn Sie über mehrere Monate investieren und der Markt sinkt, werden Sie sich besser fühlen, dass Sie beim ersten Mal nicht zu viel investiert haben. Darüber hinaus werden Sie sich auch besser fühlen, Aktien mit einem Rabatt zu kaufen.

Alles läuft darauf hinaus, dass die Leute viel mehr Angst vor einem Verlust haben, als sie sich über eine Rendite freuen. Die meisten Leute werden eine größere Auswirkung bei einem Verlust von 10 % spüren als bei einem Gewinn von 10 %. Diese Tatsache wurde bereits viele Male gezeigt.

Die Leute ziehen es vor, einen kleinen Verlust zu vermeiden, als langfristig zu bleiben und eine größere Rendite zu erzielen. Daher empfehlen die Leute DCA, um sich bei Investitionen nicht schlecht zu fühlen.

Aber ich denke, das ist falsch. Die meisten Leute investieren langfristig. Und daher ist es besser, die langfristigen Gewinne zu maximieren. Auch wenn Sie sich ein oder zwei Jahre lang schlecht fühlen, sollten Sie in der Lage sein, dies zu überstehen. Und Leute, die sich für DCA einsetzen, sollten auch auf die Nachteile hinweisen!

FAQ

Was ist Dollar-Cost-Averaging (DCA)?

Dollar-Cost-Averaging (DCA) ist eine Anlagetechnik, bei der Sie eine Geldsumme über einen längeren Zeitraum investieren. Die größere Summe wird in kleinere Teile aufgeteilt und als solche investiert.

Was ist Value Averaging?

Value Averaging ist eine Alternative zum Dollar-Cost-Averaging (DCA). Anstatt jedes Mal den gleichen Betrag zu investieren, investieren Sie basierend auf dem aktuellen Wert Ihrer Aktien.

Was sind die Nachteile von Dollar-Cost-Averaging (DCA)?

Wenn Sie eine Investition per Dollar-Cost-Average tätigen, wetten Sie gegen den Markt. Aber im Durchschnitt steigt der Markt. Das bedeutet, dass Sie wahrscheinlich die falsche Wette eingehen.

Was sind die Vorteile von Dollar-Cost-Averaging (DCA)?

Dollar-Cost-Averaging (DCA) schützt Sie vor einem Markteinbruch, der kurz nach Beginn Ihrer Investition eintritt.

Schlussfolgerung

Ich rate von Dollar-Cost-Averaging für keine Ihrer Investitionen ab. Sie sollten sich an Ihre Vermögensallokation halten und Geld investieren, wenn Sie es haben. Es ist Teil meiner Anlagerichtlinie, DCA nicht zu verwenden.

Wenn Sie langfristig investieren und eine große Summe Geld haben, ist es am besten, diese jetzt zu investieren. Dollar-Cost-Averaging der Investition erhöht Ihr Risiko, Renditen zu verpassen. Und vergessen Sie nicht, entsprechend Ihrer Vermögensallokation zu investieren.

Wenn Sie jetzt mit DCA investieren möchten, tun Sie es, wenn Sie sich dadurch wohler fühlen. Es ist eine ausgezeichnete Technik, um einige Emotionen aus dem Investieren herauszunehmen. Aber lassen Sie Ihre Emotionen nicht Ihre Anlagestrategie wählen.

Aber Sie sollten Ihre Ersparnisse trotzdem monatlich investieren. Kontinuierliches Investieren ist nicht dasselbe wie Dollar-Cost-Averaging. Es gibt zu viele Artikel im Internet, die die beiden Konzepte vermischen. Kontinuierliches Investieren ist großartig, DCA ist nicht großartig!

Obwohl es keine sehr populäre Meinung ist, bin ich nicht der Einzige, der so denkt. Zum Beispiel sprach JL Collins darüber, warum er DCA nicht mag.

Wie sieht es bei Ihnen aus? Was halten Sie von DCA? Verwenden Sie es?

Mehr zum Lesen

13 erstaunliche Fakten zum Aktienmarkt, die Sie überraschen werden!

Beruhige deine Nerven. Entdecke wichtige historische Fakten über den Aktienmarkt, die dir helfen werden, bei Crashs und Volatilität auf Kurs zu bleiben.

Investmentfonds und Index-Investitionen

Nachdem wir nun über Aktien und Anleihen gesprochen haben, ist es an der Zeit, über Investmentfonds zu sprechen. Informieren Sie sich über aktive Fonds und passive Fonds.

Ziel-Ruhestandsfonds – zu viel Einfachheit?

Sind Ziel-Rentenfonds eine gute Idee? Wir analysieren die Vor- und Nachteile dieser „Einrichten und vergessen“-Fonds und warum sie möglicherweise zu einfach sind.

Erfahren Sie, wie Sie Ihre Finanzen ganz einfach optimieren und in der Schweiz Tausende sparen können, mit unserem exklusiven E-Book. Entdecken Sie die kostengünstigsten Finanzdienstleistungen, maßgeschneidert für clevere Einwohner und Expats!

Ihren KOSTENLOSEN Schweizer Sparratgeber

Danke für die ganzen wertvollen Beiträge. Mich würde interessieren, siehst du das genauso für die Säule 3a – lieber Anfang Januar vollständig füllen (als Angestellter) oder monatlich als Sparplan? Natürlich vorausgesetzt, dass beides finanziell möglich ist.

Danke,

M

Hallo M,

Für den 3a-Plan ist es wahrscheinlich sinnvoller, monatlich einzuzahlen. Ich persönlich zahle jedoch einmal im Januar ein und muss mich dann das ganze Jahr über nicht mehr darum kümmern.