Assurance maladie en Suisse : Le guide complet !

| Mis à jour: |(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

Le système d’assurance maladie en Suisse est compliqué. Et comme il est obligatoire d’avoir une assurance maladie, il est impératif de la comprendre correctement. J’ai donc rédigé un guide complet sur l’assurance maladie pour vous aider !

Ces dernières années, l’assurance maladie est devenue très chère. Mais de nombreuses personnes paient beaucoup plus que ce qu’elles devraient. Vous devez savoir qu’il y a plusieurs choses que nous pouvons faire pour payer moins ! Nous allons donc voir comment économiser de l’argent sur votre assurance maladie en Suisse.

Dans ce guide, j’aborde les détails du système d’assurance maladie en Suisse. Je couvre principalement l’assurance maladie de base de manière très détaillée. Vous devez faire un choix judicieux, et les options sont nombreuses. Je couvre également l’assurance maladie complémentaire, mais elle est trop variée pour être traitée en détail.

Voici donc le guide complet de l’assurance maladie! Ce guide contient tout ce que vous devez savoir sur l’assurance maladie en Suisse !

Le système d’assurance maladie

Nous commençons ce guide de l’assurance maladie par une description du système d’assurance maladie. En Suisse, tout le monde doit être couvert par une assurance maladie. C’est la loi depuis de nombreuses années.

Il existe deux niveaux d’assurance :

- L’assurance de base est obligatoire. Elle couvre les frais de santé standard, tels que les visites chez le médecin et à l’hôpital. Il est obligatoire pour tous, quel que soit l’âge. Même les bébés ont besoin d’une assurance maladie.

- Les assurances complémentaires ne sont pas obligatoires. Il existe de nombreuses assurances complémentaires différentes. Par exemple, l’assurance hospitalisation privée, l’assurance dentaire, l’assurance ophtalmologique, etc.

Quel que soit le fournisseur, l’assurance de base est la même. Malheureusement, il existe de nombreux fournisseurs différents et de nombreuses options différentes. Cela rend les choses plus compliquées qu’elles ne devraient l’être. Par exemple, vous pouvez choisir entre différents modèles et différentes franchises. Vous devez connaître les différences entre ces choses. Nous abordons tout cela en détail dans ce guide.

Les assurances complémentaires sont totalement différentes d’un prestataire à l’autre. Même deux polices d’assurance dentaire peuvent différer d’un fournisseur à l’autre. Il est donc très difficile de comparer ces assurances.

La loi LAMal régit l’assurance de base. Vous voyez souvent ce terme sur les factures médicales. De nombreuses personnes utilisent le terme LAMal pour désigner l’assurance de base. Mais vous n’avez pas besoin de connaître les détails de cette loi.

Changement d’assurance

Vous pouvez changer de fournisseur d’assurance maladie de base chaque année. Vous devez résilier votre assurance maladie avant la fin du mois de novembre si vous souhaitez en changer. Votre lettre doit leur parvenir avant la fin du mois de novembre. Vous ne devez donc pas l’envoyer le dernier jour du mois.

Le fait de pouvoir changer souvent est une bonne chose pour nous, car nous pouvons optimiser les coûts. Mais, c’est aussi une malédiction. Car à la fin de l’année, vous recevrez des appels d’agents d’assurance qui veulent vous faire changer d’assurance. En règle générale, vous devez les ignorer complètement. Ils ne le font pas pour vous !

Mais vous pouvez résilier l’assurance complémentaire jusqu’à six mois à l’avance. Elle fait en sorte que la plupart des gens changent rarement d’assurance complémentaire.

Vous devez savoir qu’un assureur ne peut pas refuser votre couverture d’assurance de base ! Un assureur ne peut pas refuser une personne sous prétexte que sa couverture est trop onéreuse ! Mais ils peuvent refuser de vous couvrir pour une assurance complémentaire.

Qu’est-ce qui est couvert par l’assurance de base ?

Il existe de nombreuses choses couvertes par l’assurance de base obligatoire. Mais, beaucoup de ces choses sont soumises à des conditions qui sont parfois complexes. Donc, je couvre les bases ici.

Voici les principaux éléments qui sont couverts.

- Visites à l’hôpital, interventions et traitements d’urgence. Cependant, vous devez toujours payer 15 CHF par jour d’hospitalisation. Cette couverture comprend également les soins après des traitements graves.

- Traitements généraux par les médecins. Mais de nombreux traitements spécialisés sont exclus.

- Les ordonnances du médecin.

- Frais d’accouchement et avortements

- Mammographies et dépistages du cancer du côlon pour les personnes de plus de 50 ans.

- Examens gynécologiques

- Lunettes et lentilles de contact pour les enfants jusqu’à 18 ans. L’assurance ne couvre que jusqu’à 180 CHF par an.

- Soins dentaires d’urgence. La couverture des soins dentaires est limitée aux problèmes graves.

- La psychothérapie sous certaines conditions.

- Vaccinations les plus courantes

- Certaines thérapies alternatives, comme l’acupuncture et l’homéopathie.

Toutefois, cette opération n’est couverte que si elle est effectuée par un spécialiste agréé. Et même là, il y a des conditions. Par conséquent, pour la médecine alternative, il est préférable de prendre une assurance complémentaire.

Ce sont les éléments les plus importants que l’assurance maladie de base couvre. Si vous voulez connaître tous les détails, je vous recommande de lire les informations de l’Office fédéral de la santé publique.

Comment est-elle couverte ?

Tout d’abord, chaque assurance a une franchise. Toutes les dépenses inférieures à la franchise ne sont pas couvertes. Par exemple, si votre franchise est de 300 CHF (la plus petite), vous devez payer les 300 premiers CHF de frais médicaux avant que l’assurance ne couvre quoi que ce soit. La franchise ne s’applique pas aux frais de maternité après le troisième mois de maternité.

Mais même après la franchise, il y a encore une partie que vous devez couvrir. Cette taxe s’appelle la taxe de rétention. Pour tout ce qui est remboursé par l’assurance, vous devrez payer 10 % de ce montant. La taxe de rétention est plafonnée à 700 CHF par an pour les adultes et à 350 CHF par an pour les enfants. Ces frais de rétention ne s’appliquent pas aux frais de maternité. Les frais de rétention sont de 20 % sur les médicaments que vous pourriez remplacer par un médicament moins coûteux.

Une autre chose importante est de savoir qui paie les factures. Il existe deux modèles pour cela :

- Règlement indirect des sinistres(Tiers Garant) : Votre médecin vous envoie ses factures. Vous payez toutes vos factures vous-même. Ensuite, vous envoyez vos factures à l’assurance qui vous remboursera ce qui est couvert par votre police.

- Règlement direct des demandes de remboursement(Tiers Payant) : Votre médecin envoie les factures à votre assurance. L’assurance paiera ce qui est couvert. Il vous enverra ensuite une facture pour la franchise ou les frais de rétention.

Si vous ne pensez pas pouvoir supporter les frais initiaux, vous devriez choisir un fournisseur d’assurance avec règlement direct des sinistres. Toutefois, si vous êtes dans ce cas, vous devez améliorer votre situation financière. En outre, ces assureurs sont généralement plus chers.

Les frais d’hospitalisation relèvent généralement du règlement direct des sinistres, quelle que soit votre assurance. En effet, ils peuvent être coûteux, et votre assurance rembourse généralement ces frais.

Qu’est-ce qui n’est pas couvert ?

Les accidents ne sont pas couverts par l’assurance maladie mais par l’assurance accident. J’en parlerai plus en détail ci-dessous.

En général, vous devrez être traité dans votre canton. Toutefois, si vous êtes blessé dans un autre canton, vous devez être transféré dans votre canton pour y être soigné. Enfin, bien sûr, s’il est possible de vous déplacer. Une assurance complémentaire peut couvrir les traitements dans d’autres cantons.

Health insurance abroad

If you are often traveling abroad, it is important to know how health insurance works in other countries.

Si vous vous rendez dans l’Union européenne (UE) ou au Royaume-Uni (RU), l’assurance maladie vous couvrira si vous avez besoin d’une assistance médicale en cas de maladie, d’accident ou de maternité. Le montant remboursé dépend du pays dans lequel vous voyagez. Dans la plupart des cas, tout sera remboursé dans ces pays.

Si vous vous rendez dans un pays hors de l’UE et du Royaume-Uni, votre assurance maladie couvrira jusqu’à deux fois les frais qui auraient été payés en Suisse. En dehors de l’hospitalisation, cela devrait suffire. Toutefois, dans le cas d’une couverture hospitalière, l’assurance ne doit couvrir que 90 % des coûts qui auraient été payés en Suisse.

Si vous voyagez dans un pays très cher comme les États-Unis, Canada, Australie ou Japon, une assurance maladie complémentaire est généralement recommandée. En effet, la couverture de l’assurance maladie suisse sera probablement insuffisante, et le reste pourrait être très coûteux.

Quelle franchise d’assurance devez-vous prendre ?

Le choix de la meilleure franchise d’assurance maladie est important.

La franchise est le montant que vous devez payer avant que l’assurance ne couvre quoi que ce soit. La franchise s’applique par an. Par exemple, si votre franchise est de 2000 CHF et que vous dépensez 1900 CHF en frais de santé, l’assurance ne couvrira rien.

Comme je l’ai déjà mentionné, il existe plusieurs franchises parmi lesquelles vous pouvez choisir :

- 300 CHF

- 500 CHF

- 1000 CHF

- 1500 CHF

- 2000 CHF

- 2500 CHF

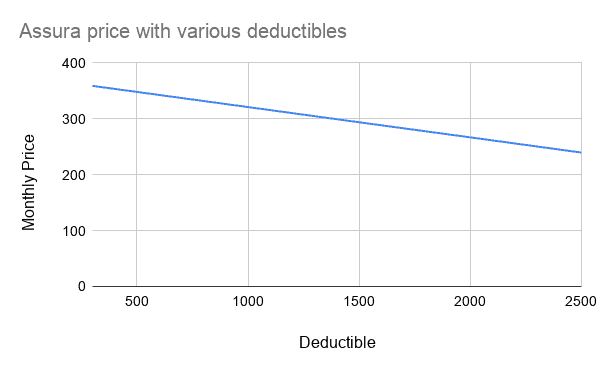

Avec une franchise plus élevée, vous bénéficiez d’un tarif mensuel moins élevé pour votre assurance maladie. Par exemple, voici les prix mensuels d’Assura pour mon cas spécifique avec différentes franchises.

Maintenant, pour choisir, vous devez estimer le montant de vos dépenses de santé. Avec autant d’options de franchise, il semble compliqué de choisir la meilleure.

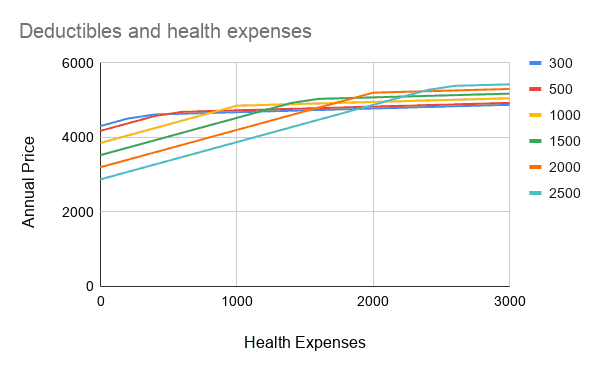

Mais c’est plus simple que cela car seules les franchises de 300 et 2500 CHF ont un sens. Toutes les autres franchises sont inutiles. Voici une simulation avec le même cas Assura et différents niveaux de dépenses de santé.

On peut voir sur le graphique que seules deux franchises sont intéressantes : 300 CHF et 2500 CHF. Si vous dépensez moins de 1900 CHF, la franchise de 2500 CHF est la meilleure. Si vous dépensez plus que cela, la franchise de 300 CHF est la meilleure. C’est assez simple, non ?

Si vous voulez connaître le nombre exact de seuils, c’est relativement simple. Prenez le prix annuel de la franchise de 300 CHF (A) et soustraire le coût de la franchise de 2500 CHF (B). Vous devez ensuite multiplier ce chiffre par 1,1 pour tenir compte de la commission de rétention. Enfin, vous pouvez y ajouter 300 CHF.

Ainsi, si A = 4308 CHF et B = 2874,76 CHF, le seuil est de 1904,76 CHF (1,1*(A -B + 300)). Avec moins que ça, vous devriez prendre la franchise la plus élevée. Avec plus que cela, vous devriez prendre la plus petite franchise.

Maintenant, si vous prenez la franchise la plus élevée, vous devez être prêt à payer ces frais. Vous pouvez compter sur un fonds d’urgence pour cela. Si vous n’en avez pas, vous pouvez envisager de créer un fonds d’urgence.

Quel modèle d’assurance choisir ?

Ce guide de l’assurance maladie a déjà mentionné qu’il existe plusieurs modèles d’assurance que vous pouvez choisir. Or, toutes les assurances ne les proposent pas toutes. Mais il existe quatre grandes familles de modèles d’assurance :

- Modèle standard.

- Modèle de médecin de famille.

- Modèle Telmed

- Modèle HMO.

Ces modèles auront la même couverture. La différence réside dans ce que vous devez faire lorsque vous avez un problème de santé.

Bien entendu, vous pouvez toujours vous rendre directement chez un médecin ou à l’hôpital en cas d’urgence. Ce n’est que dans le cas de problèmes de santé habituels que ces restrictions s’appliquent.

Le modèle standard d’assurance maladie

Avec le modèle standard, vous pouvez vous adresser directement à n’importe quel médecin. Vous pouvez changer de médecin à tout moment et vous ne devez pas en informer votre assurance.

Ce modèle est le plus cher car l’assurance n’a pas le choix du médecin que vous choisissez.

Le modèle d’assurance maladie du médecin de famille

Avec le modèle du médecin de famille, vous avez un médecin attitré. Vous devez aller chez ce médecin, et il vous enverra chez des spécialistes si nécessaire. Mais vous ne pouvez pas aller chez un autre médecin même si vous le voulez, sauf en cas d’urgence. Et certaines assurances limitent les médecins de famille qu’elles acceptent.

Ce modèle est entre 10% et 20% moins cher que le modèle standard.

Le modèle d’assurance santé Telmed

Avec le modèle Telmed, vous devez appeler un centre d’appel santé avant de consulter un médecin. Ils choisiront ensuite le médecin que vous devez consulter, soit un spécialiste, soit un généraliste, en fonction de votre problème. Une fois que vous y êtes allé, vous n’avez plus besoin du centre d’appels pour cette question.

Ce modèle est également entre 10% et 20% moins cher que le modèle standard.

Le modèle d’assurance maladie HMO

Enfin, avec le modèle HMO, vous devez vous rendre dans un centre de santé particulier. Vous n’avez pas de médecin attitré mais un centre de santé désigné. Il est donc probable que vous voyiez toujours des médecins différents. Comme il y a peu de centres de santé, vous devrez peut-être aller plus loin pour consulter un médecin.

Ce modèle est généralement le moins cher. Mais tous les assureurs ne le proposent pas. Par exemple, Assura, l’assurance maladie la plus abordable de Suisse, ne propose pas ce modèle.

Comment choisir un modèle ?

Il n’y a pas de règle précise quant au modèle à choisir. Vous devez choisir le modèle le moins cher qui vous convient encore.

Par exemple, si vous avez un centre HMO près de chez vous, il peut être intéressant de choisir un modèle HMO. Mais si le centre HMO le plus proche est à 40 minutes de route, vous voudrez peut-être l’éviter.

La plupart des gens devraient éviter le modèle standard. C’est tout simplement trop cher. Parmi les trois autres modèles, vous devez choisir le moins cher que vous êtes prêt à accepter.

Avez-vous besoin d’une assurance accident ?

L’assurance maladie de base et l’assurance accident sont étroitement liées. L’assurance accident est également obligatoire en Suisse. Et vous devez prendre votre assurance accident avec votre assurance maladie.

Mais si vous travaillez plus de 8 heures par semaine, votre employeur est responsable de votre assurance accident. Ainsi, seules les personnes travaillant moins de 8 heures par semaine doivent souscrire une assurance accident.

Si vous en avez besoin, vous devriez demander une assurance accidents lorsque vous prenez une assurance maladie de base. Elle n’est pas très coûteuse et la couverture est la même pour chaque assureur.

Économisez de l’argent sur votre assurance maladie

Il est indéniable que l’assurance maladie en Suisse est coûteuse. Pour nous, cela représente environ 12 % de notre budget. Certaines personnes consacrent jusqu’à 20 % de leur budget à l’assurance maladie. Et chaque année, les prix augmentent ! Nous devons donc faire de notre mieux pour dépenser le moins possible à ce sujet.

Dans ce guide de l’assurance maladie, j’explique comment économiser de l’argent sur l’assurance de base. Tous les assureurs ont la même couverture puisque c’est la loi qui décide de la couverture. Et vous ne devez pas obligatoirement faire appel au même prestataire pour l’assurance de base et l’assurance complémentaire.

1. N’hésitez pas à changer d’assurance

La première chose à faire est de comparer et de changer souvent. Il n’y a aucune raison de rester avec un fournisseur d’assurance s’il est nettement plus cher qu’un autre.

Oui, certaines assurances sont un peu moins pratiques que d’autres. Mais si vous pouvez économiser plusieurs centaines de francs par an, il n’y a aucune raison de ne pas changer. Chaque année, vous devriez vérifier si votre assurance de base est toujours la moins chère!

Malheureusement, les primes augmentent chaque année. Comme certaines assurances augmentent plus que d’autres, il est difficile de garder l’assurance la moins chère.

Les assurances sont là pour l’argent ! Il n’y a aucune raison de ne pas comparer !

2. Choisissez le modèle et la franchise qui vous conviennent le mieux

Nous avons déjà parlé des franchises. Mais je le répète : Vous devez prendre la meilleure franchise pour votre cas! Si vous dépensez moins de 1900 CHF environ, vous devez prendre la franchise de 2500 CHF. Sinon, vous voulez la franchise de 300 CHF. Il n’y a aucune raison d’utiliser une autre franchise !

Nous avons déjà parlé du modèle d’assurance. La plupart des gens devraient prendre le modèle qui est le moins cher. Si vous avez accès à un médecin de famille reconnu par votre assurance, le choix d’un modèle de médecin de famille est un excellent moyen d’économiser de l’argent. Et si cela ne vous dérange pas, vous pouvez économiser beaucoup en faisant appel à un centre d’appels.

3. Payez vos frais à l’avance

De plus, vous pouvez payer en une seule fois tous vos frais mensuels au début de l’année. Certains assureurs vous accorderont une petite réduction si vous faites cela. Certains vous offriront également une réduction si vous payez par trimestre. Par exemple, Assura vous offre une réduction de 2 % si vous payez annuellement.

Ce n’est pas beaucoup, mais cela pourrait être un moyen de réduire davantage vos dépenses. N’oubliez pas de considérer que vous auriez pu investir cet argent à la place. Je ne le fais pas. Mais, si vous n’investissez pas de manière agressive, vous pouvez obtenir un rendement de 2%. Il s’agit d’un bon investissement sans risques.

4. Demander des subventions pour l’assurance maladie

Enfin, si votre revenu est faible, vous pouvez bénéficier d’une aide de votre commune ou du canton. Si vos revenus sont inférieurs à un certain seuil, ils peuvent payer une partie ou même la totalité de vos factures d’assurance. Cela peut être très utile si vous avez plusieurs enfants et des revenus moyens. Lorsque nous étions jeunes, nous avons bénéficié d’une aide pour une partie de l’assurance maladie de ma famille.

Je ne peux pas vous indiquer le seuil car il diffère d’un canton à l’autre. Par exemple, vous pouvez le demander à l’administration communale de mon canton. Mais dans certains cantons, vous devez en faire la demande auprès de l’administration de l’Etat. Si vous pensez pouvoir en bénéficier, contactez l’administration de votre canton ou de votre commune, qui vous aidera à en faire la demande.

5. Être conscient des réductions possibles

Certains assureurs proposent également des réductions supplémentaires. Il n’est pas toujours facile de les trouver, mais ils peuvent être intéressants.

Par exemple, lorsque j’étais chez Helsana, je pouvais économiser de l’argent chaque mois si je ne me rendais que dans une pharmacie en particulier. Je n’ai pas accepté cette offre car cette pharmacie ne se trouvait pas dans mon village. Mais si je vivais dans une ville, je l’aurais pris.

Avec la plupart des assureurs, vous pouvez également économiser de l’argent si plusieurs membres de votre famille sont affiliés au même assureur. En se regroupant, on peut économiser un montant important avec certaines assurances. Par exemple, il n’est pas rare de réaliser des économies de 5 à 10 %.

Vous devriez faire des recherches et vérifier ce que votre assurance peut vous offrir !

6. Suspendre l’assurance de base pendant le service militaire

Ce conseil est très spécifique. Si vous avez servi dans l’armée pendant plus de 60 jours, l’assurance militaire couvre votre assurance maladie. Comme la plupart des hommes effectuent un service militaire d’environ quatre mois, cela peut représenter une belle économie.

Malheureusement, cela n’est pas possible pour les cours à répétition annuelle car ils durent moins de 60 jours.

Quelle assurance maladie choisir ?

Maintenant que vous savez quel modèle vous voulez et quelle franchise vous convient le mieux, ce guide de l’assurance maladie vous aidera à choisir une caisse d’assurance.

L’assurance de base est une question juridique, de sorte que chaque fournisseur doit couvrir les mêmes choses. Donc, pour moi, vous devriez simplement choisir l’assurance de base la moins chère que vous pouvez trouver. Et vous devriez en changer dès qu’il n’est plus le moins cher.

Il y a quelques cas où vous pouvez vouloir ne pas choisir l’assurance la moins chère. Tout d’abord, à moins que vous ne choisissiez le modèle standard, certaines assurances vous limiteront à certains médecins. Et ils peuvent ne pas accepter votre médecin actuel.

Si vous êtes avec le même médecin depuis très longtemps, vous n’avez peut-être pas envie de changer. Vous devrez donc peut-être choisir un prestataire qui l’accepte, même s’il n’est pas le moins cher. Ou vous pouvez prendre le modèle Standard, le plus abordable.

Il existe un autre cas où vous ne voudriez pas prendre l’option la moins chère. Si vous avez une maladie et que vous vous rendez souvent dans un hôpital non accepté par l’option la plus abordable. Vous voudrez peut-être le conserver dans votre hôpital actuel.

Sinon, je vous recommande de prendre l’assurance la moins chère que vous pouvez trouver.

Attention aux comparateurs d’assurance maladie

Un guide de l’assurance maladie ne serait pas complet sans parler des comparateurs d’assurance maladie. Certains comparateurs peuvent être d’une grande aide pour choisir une assurance maladie en Suisse.

Il faut être très prudent avec ces comparateurs. Beaucoup de ces comparateurs ont des problèmes :

- Certains comparateurs sont incomplets et n’affichent que les assurances avec lesquelles ils ont traité, souvent pas les moins chères.

- Certains comparateurs sont gérés par des courtiers d’assurance.

- Certains comparateurs sont remplis de publicités, s’affichant avant les comparaisons elles-mêmes sans suffisamment de transparence.

Les prix des assurances varient sensiblement selon l’âge et aussi selon le canton. Par conséquent, pour tous les comparateurs, vous devez saisir cette information pour obtenir des résultats précis.

Le meilleur est le comparateur officiel de l’assurance maladie de l’administration suisse.

Elle provient directement du gouvernement. Il est très rapide et très complet. Ce comparateur est celui auquel je ferais le plus confiance. Il est également simple à utiliser. Malheureusement, il n’est pas disponible en anglais. Il est disponible dans les trois langues nationales de la Suisse (français, italien et allemand).

Les prix des assurances varient sensiblement selon l’âge et aussi selon le canton. Par conséquent, pour tous les comparateurs, vous devez saisir cette information pour obtenir des résultats précis.

Si vous voulez un comparateur en anglais, vous devriez utiliser le comparateur d’assurance maladie de moneyland. Un autre site en anglais, celui de comparis, est très partial et peu transparent en ce qui concerne les publicités.

Le comparateur de Moneyland est simple à utiliser et contient de nombreuses informations. Cependant, vous devez faire attention à certains détails. Parfois, il proposera une assurance avec des options choisies, comme un choix limité de pharmacies. En outre, il vous proposera parfois des modèles liés à un centre de santé trop éloigné pour vous.

Comparaison pour mon cas

Par exemple, dans mon cas, voici les cinq assurances les moins chères :

- Assura avec 244,60 CHF par mois et modèle HMO (Delta Network)

- Assura avec 257.70 par mois et modèle Pharmed (médecin de famille)

- Sanitas avec 259.70 par mois et Mix Model (plusieurs choix pour le premier contact)

- CSS avec 260.75 CHF par mois et modèle HMO (Medix Bern)

- Helsana avec 262.70 CHF par mois et modèle de médecin de famille

Il est essentiel d’examiner les détails ici. La première est peu coûteuse, mais vous disposez d’un nombre limité de pharmacies et de médecins. Cela me convient parfaitement puisque mon médecin de famille figure sur la liste, de même que la pharmacie de mon village. C’est l’assurance que j’ai actuellement et j’en suis satisfait.

Le troisième n’a pas de bonnes options près de chez moi. Le quatrième choix semble intéressant, mais je dois me rendre à Berne pour voir un médecin. C’est dommage car il faut 40 minutes de route pour s’y rendre. Je les trouve donc également inacceptables.

Le cinquième serait mon deuxième choix, mais je dépenserais plus de 200 CHF supplémentaires par an.

Il faut donc examiner les détails pour s’assurer que c’est quelque chose que vous pouvez utiliser.

Devriez-vous prendre une assurance complémentaire ?

Enfin, nous terminons ce guide par les principaux types d’assurance complémentaire. Il y en a beaucoup d’autres, bien sûr. Mais ce sont celles que les gens utilisent le plus.

Il existe deux groupes d’assurances complémentaires :

- l’assurance complémentaire hospitalière.

- l’assurance complémentaire ambulatoire.

Il est très important de mentionner que vous devez généralement remplir un questionnaire de santé, parfois avec votre médecin, pour obtenir une assurance complémentaire. Par exemple, l’assurance dentaire demandera des informations à votre dentiste.

En effet, les assureurs sont libres de vous refuser ou de modifier les conditions de l’assurance complémentaire. Si vous êtes en mauvaise santé, il sera compliqué (ou très coûteux) d’obtenir une assurance complémentaire.

Assurance complémentaire d’hospitalisation

L’assurance maladie de base prend en charge les frais d’hospitalisation. Toutefois, elle ne couvre que les frais engagés dans le service général, et certaines assurances limitent le choix de l’hôpital dans lequel vous pouvez vous rendre. L’assurance complémentaire hospitalière, également appelée assurance complémentaire pour malades hospitalisés, peut contribuer à améliorer la qualité de votre séjour à l’hôpital.

Au lieu des soins généraux, vous pouvez opter pour des soins semi-privés. Cette assurance vous garantit que vous ne vous retrouverez que dans une chambre à deux lits. Cela signifie également qu’un médecin expérimenté s’occupera de vous. Elle peut être coûteuse, mais de nombreuses personnes prennent cette assurance.

Vous pouvez également utiliser une assurance complémentaire pour les soins privés. Ces assurances couvrent vos dépenses pour une chambre privée dans un hôpital. En outre, vous aurez généralement un médecin-chef pour votre traitement. Mais cela peut coûter très cher, c’est pourquoi très peu de personnes ont recours à ce type d’assurance complémentaire.

Enfin, vous pouvez également opter pour le libre choix de l’assurance complémentaire hospitalière. Il vous permettra de choisir n’importe quel hôpital en Suisse et de couvrir vos dépenses sur place.

Pour la plupart des gens, ces assurances ne sont pas nécessaires. Cependant, les soins semi-privés sont une bonne option. Les soins privés sont tout simplement trop chers et n’en valent pas la peine. Mais il peut être très agréable d’avoir deux chambres à coucher lorsque l’on essaie de se rétablir. Mais bien sûr, c’est du pur confort. Le libre choix de l’hôpital peut également être une bonne affaire.

Pour les femmes qui prévoient d’avoir des enfants, il est bon d’avoir une assurance soins semi-privée. Cette assurance vous permet de choisir une clinique plutôt qu’un hôpital et votre médecin. Et vous serez dans une chambre à deux lits. Il pourrait donc faire une différence significative lors de l’accouchement et dans les premiers jours qui suivent l’accouchement. Néanmoins, certains hôpitaux ne disposent que de chambres à deux lits pour les mères, de sorte que la chambre semi-privée ne sera pas très intéressante.

Aujourd’hui, pour les jeunes en bonne santé, il est tout à fait possible de ne pas avoir d’assurance complémentaire Hôpital.

Assurances complémentaires pour les patients externes

Les assurances pour les soins ambulatoires sont un peu plus compliquées car il existe de nombreuses options différentes. Ces assurances couvrent les choses en dehors de l’hôpital.

Les plus utilisés couvrent certains traitements qui ne sont pas pris en charge par l’assurance de base. Par exemple, il y a l’assurance dentaire, l’assurance complémentaire et l’assurance complémentaire lunettes.

Il existe également des assurances complémentaires pour les voyages. Par exemple, l’un d’entre eux, utilisé par de nombreuses personnes, peut couvrir les accidents dans d’autres pays, la couverture hospitalière dans d’autres pays et les vaccins pour les voyages à l’étranger.

Il existe également des assurances plus spéciales. Par exemple, il existe des assurances complémentaires qui remboursent vos frais de déplacement chez le médecin. Et certaines assurances paieront pour l’amélioration de votre santé. Cette assurance comprend des éléments tels que les examens médicaux et les abonnements à des salles de sport.

Ces assurances dépendent de la situation de chaque personne. Si vous voyagez beaucoup en dehors de l’UE, il est bon de souscrire une assurance voyage. Dans mon cas, c’est même obligatoire pour mon travail.

Certaines assurances complémentaires peuvent également être utiles si vous savez que vous les utiliserez souvent. Par exemple, les assurances dentaires peuvent être très utiles si vous savez que vous avez de nombreux frais de soins dentaires. Mais il faut faire le calcul pour savoir si cela en vaut la peine. Vous ne devriez souscrire une telle assurance que si cela vous permet d’économiser de l’argent.

Une assurance complémentaire qui peut également s’avérer intéressante est l’assurance soins préventifs. Par exemple, cela pourrait couvrir des examens de contrôle tous les deux ans. Ils peuvent également inclure un abonnement à une salle de sport, par exemple.

Et certaines de ces assurances sont offertes en paquets. Vous devez donc les considérer dans leur ensemble et non pas par article.

FAQ

Qui a besoin d’une assurance maladie en Suisse ?

Tout le monde. En Suisse, l’assurance maladie est obligatoire pour tous les résidents, y compris les enfants et les nourrissons.

Qui a besoin d’une assurance accident en Suisse ?

Tout le monde. L’assurance accident est obligatoire en Suisse. Mais, si vous travaillez, votre entreprise prendra en charge votre assurance accident. Si vous ne travaillez pas, vous devez demander une assurance accident.

Combien de franchises sont disponibles pour l’assurance maladie en Suisse ?

Il existe six franchises possibles : 300, 500, 1000, 1500, 2000 et 2500. En règle générale, vous devriez opter pour une franchise de 300 CHF si vous dépensez plus de 1900 CHF par an en frais de santé. Sinon, vous devez choisir la franchise de 2500 CHF.

Les assurances complémentaires sont-elles obligatoires en Suisse ?

Non. Toutes les assurances complémentaires sont entièrement facultatives. Certains d’entre eux vous permettront d’économiser une somme d’argent importante, tandis que d’autres sont très rarement utiles.

Combien de fois puis-je changer d’assurance maladie en Suisse ?

Vous pouvez changer votre assurance de base chaque année. Vous devez envoyer une lettre à votre assurance. Votre lettre doit arriver au moins un mois avant la fin de l’année. Quant aux assurances complémentaires, elles ont toutes des règles différentes en matière d’annulation, il vous faudra donc vérifier votre contrat. En général, vous devez les annuler six mois à l’avance.

Conclusion

Si vous avez lu entièrement ce guide de l’assurance maladie, vous devriez avoir une excellente compréhension du fonctionnement du système d’assurance maladie en Suisse. Et vous devriez savoir comment économiser de l’argent sur votre assurance suisse.

Il est essentiel de choisir la police d’assurance qui vous convient le mieux. Comme l’assurance de base est la même pour tous les fournisseurs, vous pouvez généralement choisir le moins cher. Mais assurez-vous d’en choisir un qui soit pratique. Vous ne voulez pas faire 40 minutes de route pour aller chez un médecin !

Malheureusement, même si vous prenez l’assurance maladie la moins chère, elle reste coûteuse. Et vous devrez toujours payer vous-même de nombreuses choses. Si vous avez une franchise importante, il serait bon d’avoir au moins ce montant dans votre fonds d’urgence.

La qualité des soins de santé en Suisse est excellente. Cependant, je n’aime pas le système d’assurance maladie. Puisque chaque assurance maladie couvre la même chose, il devrait plutôt s’agir d’une assurance fédérale. Et le prix devrait être fixé par la loi. Au contraire, chaque année, il augmente, et chaque année, nous devons les comparer. Cela n’a pas de sens ! Pour moi, l’assurance de base devrait être beaucoup moins chère et couvrir moins de choses.

L’assurance maladie étant très chère, vous voudrez peut-être trouver des moyens d’économiser de l’argent en Suisse.

Avez-vous d’autres questions ? Quelle est votre assurance maladie ? Avez-vous des conseils pour réduire la couverture de l’assurance maladie ? Il manque quelque chose dans mon guide de l’assurance maladie ?

Téléchargez cet e-book et optimisez vos finances et économisez de l'argent en utilisant les meilleurs services financiers disponibles en Suisse!

Télécharger l'e-book GRATUIT

Bonjour Baptiste,

Merci pour l’article, très intéressant. Je suis d’accord avec ton mode de vie, mais une de mes investissements plus importants c’est ma fille, j’adore lui offrir de cours: dance, tennis et en raison de cela j’ai trouvé l’assurance swica, je la trouve intéressante pour sa complementaire Fitness et sante. J’aimerais savoir ton opinion sur Swica, une apreciacition en general. Maintenant je suis avec Assura.

Merci pour ta reponse.

Carmen Dafflon

Bonjour Carmen,

Sur le papier, SWICA me semble une bonne assurance, avec une meilleure réputation qu’Assura, mais je ne pense pas que ça fasse un changement significatif.

Quels avantages a SWICA par rapport aux cours? Vous avez des rabais ou subventions?

Thank you for your article, it is very helpful.

What do you think about health insurance with so-called « bonus »?

Also, I read a recent article published by the RTS (https://www.rts.ch/info/suisse/13419546-les-primes-maladie-decollent-comparez-les-prix-et-les-prestations.html) and for each insurance, they wrote the word santions. Do you know what they mean by that?

Please comment in French on French articles.

I have never tried any insurance with bonus. It could be interesting for people in excellent health but it’s kind of a gamble. And I don’t think many insurance offers this model.

As for sanctions, I am thinking these apply if you either don’t pay or dont’ follow the rules of the insurance (for instance go to a doctor that’s not permitted?)

Très intéressant! Je trouve exactement ce que je cherche. Juste une question concernant le calcul :

(1,1*(A -B) + 300)) Je n’ai pas trop compris la logique, est ce que tu pourrais m’expliquer un peu plus ? Merci!

Hello Yuki

Cette formule permet de savoir à partir de combien de dépenses annuelles de santé, la franchise à 300 CHF devient plus intéressantes que la franchise à 2500 CHF.

A c’est le prix de l’assurance avec une franchise à 300 CHF

B c’est le prix avec franchise à 2500 CHF

1.1, c’est pour prendre en compte la quote-part.

Si tu as moins de frais de santé que le résultat de la formule, il faut prendre une franchise à 2500 CHF, sinon une franchise à 300 CHF.

Merci pour la réponse,

En fait, pourquoi il faut ajouter 300 à la fin du formulaire ¿

Et pour moi, la partie 1.1*(a-b) représente une différence entre le prix annuel de la franchise de 300et celle de 2500

Il y a avait une parenthèses en trop dans ma formule, c’est 1.1 * (A – B + 300). Cette formule on peut l’obtenir en isolant X dans l’équation: 300 + 0.1 * X + A = B + X. Ca permet de calculer le seuil auquel les deux modèles de franchises coûtent exactement la même chose, en sachant que c’est entre 300 et 2500.