Mars 2024 – Un mois bizarre

| Mis à jour: |

(Information: certains des liens ci-dessous peuvent être des liens d'affiliation)

En mars 2024, nous n’avons pas fait grand-chose, seulement quelques choses à proximité.

Toutefois, le mois de mars a été particulier sur le plan financier. En effet, le mois de mars est toujours un mois avec des revenus très élevés, grâce à ma prime. Cela nous a permis d’épargner plus de 80 % de nos revenus, même si nous avons fait quelques folies.

Continuez à lire pour savoir tout ce qui nous est arrivé, à nous et au blog, pendant le mois de mars 2024.

mars 2024

Le mois de mars est généralement le mois où les revenus de notre ménage sont les plus élevés. En mars, je reçois toujours ma prime, ce qui fait une énorme différence dans nos revenus puisque ma prime représente (cette année) environ le double de mon salaire mensuel.

C’est aussi souvent un mois plus cher, car je me permets de faire quelques folies. Cette année, j’ai acheté un nouveau moulin à café et une véritable machine à expresso à portafiltre. Je les voulais depuis un certain temps et j’attendais que ma prime arrive.

Je suis encore en train d’apprendre à composer un espresso, mais je peux déjà en boire de bons. Je m’attends à ce qu’il faille un certain temps pour le maîtriser. La prochaine étape sera d’apprendre à cuire le lait à la vapeur et de préparer des cafés au lait pour ma femme.

Ce mois-ci, nous n’avons pas fait grand-chose. Nous n’avions pas grand-chose de prévu, à l’exception du week-end de Pâques. J’ai eu l’impression que nous étions dans le creux de la vague.

Sur le plan personnel, c’est un mois où il a été difficile de trouver le bon équilibre entre tout. Je continue à jongler avec mes différents rôles et à trouver un bon équilibre.

Nous sommes actuellement dans l’attente de quelque chose qui pourrait changer l’équilibre des choses. En fonction de ce qui sortira le mois prochain, cela compromettra également l’existence du blog. Cela me pèse actuellement car je ne supporte pas bien le changement, mais nous verrons ce qui se passera.

À part cela, le mois a été assez calme.

Dépenses

Voici le détail de nos dépenses en mars 2024 :

| Catégorie | Total | Statut | Détails |

|---|---|---|---|

| Assurances | 776 | Attendu | Assurance maladie uniquement |

| Transport | 90 | Attendu | Une recharge de carburant et des bus |

| Communications | 20 | Attendu | Un seul forfait téléphonique |

| Personnel | 4375 | Plus élevé que prévu | Une grande machine à expresso, des factures de santé, du shopping |

| Alimentation | 905 | Beaucoup plus élevé que prévu | Des courses coûteuses, un déjeuner à l’extérieur |

| Logement | 1200 | Attendu | Hypothèque, électricité, chauffage et ECAB |

| Impôts | 0 | Attendu | Pas d’impôts en mars |

Au total, nous avons dépensé 7369 CHF au cours de ce mois. C’est un échec cuisant par rapport à notre objectif de dépenser moins que l’année dernière par mois. Toutefois, ce résultat me convient, car il inclut les dépenses prévues.

Comme d’habitude, en mars, nous n’avons pas de factures fiscales. Ce n’est pas le moment, car c’est aussi le mois où les revenus sont les plus élevés. Ensemble, ces deux éléments nous permettront de réaliser des économies considérables en mars.

Nous avons également eu des dépenses extraordinaires ce mois-ci. Les principales dépenses sont liées à l’achat d’une machine à espresso et d’un moulin à espresso. En plus de cela, nous avions quelques factures de santé et des cours de français et d’anglais pour ma femme.

De plus, j’ai dû aller chez le dentiste et chez un spécialiste pour mes dents, ce qui a augmenté les dépenses. Et j’ai même acheté des vêtements (ce qui est très rare pour moi).

Nous avons dépensé un peu trop ce mois-ci. Toutefois, étant donné que la plupart de nos dépenses ce mois-ci concernent ma machine à expresso, je suis satisfaite de ce niveau de dépenses.

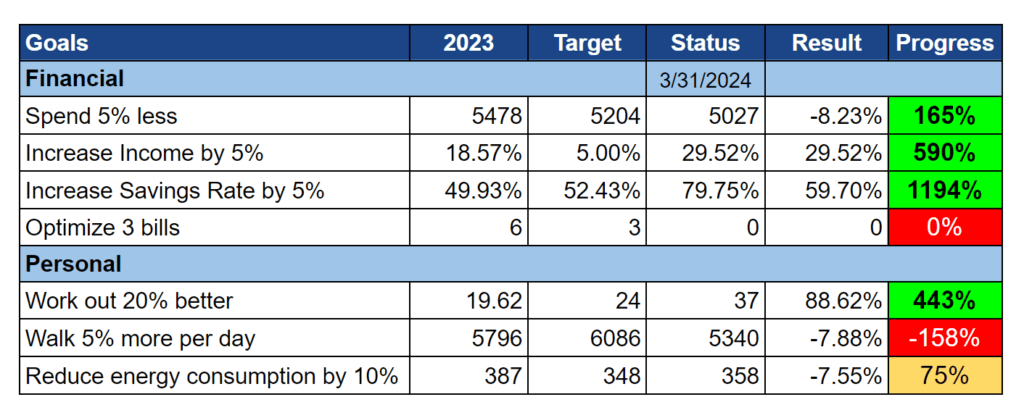

Objectifs pour 2024

Voici l’état d’avancement de nos objectifs à la fin du mois de mars 2024 :

Dans l’ensemble, nos objectifs se déroulent bien.

Nos objectifs financiers sont en bonne voie. Certains de ces objectifs seront revus à la baisse parce que nous avons dépassé certains des mois où les revenus sont les plus élevés. Les mois à venir devraient donc être plus moyens.

Le seul objectif financier qui ne fonctionne pas bien est l’objectif d’optimisation de mes factures. Je n’ai pas pensé à un projet de loi à optimiser et je n’ai pas pris beaucoup de temps pour le faire.

D’autre part, je ne suis pas encore très satisfait de mes objectifs en matière de santé. Mes séances d’entraînement se déroulent bien ; je n’ai manqué que deux jours (l’un pour cause de maladie et l’autre pour cause de manque de temps). Mais le nombre de mes pas quotidiens est encore trop faible.

Mon état de santé général s’est dégradé ce mois-ci. En particulier, mes douleurs dorsales sont réapparues et n’ont jamais été aussi fortes. Mes genoux vont bien, mais j’ai échangé un problème contre un autre. Et le problème est le même que pour tout le reste : le temps.

Actuellement, nous sommes sur la bonne voie en ce qui concerne notre consommation d’énergie. Nous devrions essayer de trouver des mesures supplémentaires pour la réduire davantage, mais elle est déjà agréable.

Nos objectifs se déroulent bien, mais je dois me concentrer sur ma santé.

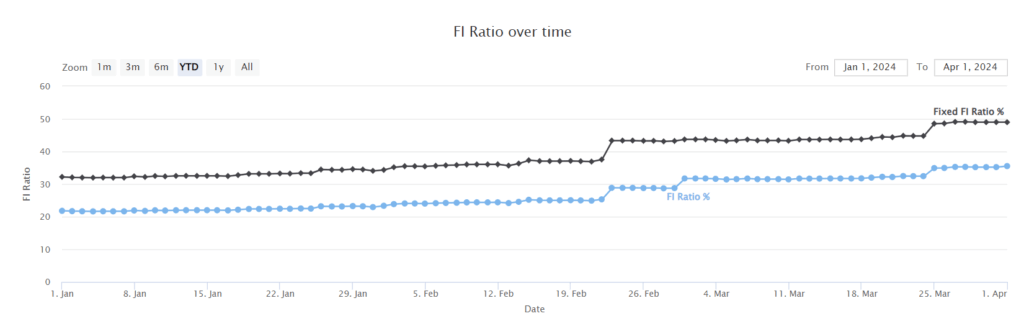

Ratio FI

Voici l’évolution de notre ratio FI en mars 2024 :

Nous avons maintenant atteint un ratio FI de 35 %, ce qui est bien ! Nous avons dépassé la ligne 1/3.

Nous avons considérablement augmenté notre ratio FI grâce au bonus et à une épargne importante ce mois-ci. Jusqu’à présent, il s’agit du meilleur début d’année que nous ayons jamais connu. Les prochains mois devraient être plus normaux, avec des augmentations plus lentes.

Nous avons finalement remboursé le retrait de notre deuxième pilier. Ce mois-ci, nous avons transféré les 20 000 CHF restants au fonds de pension. Nous souhaitons commencer à verser des contributions volontaires d’ici la fin de l’année ou au début de l’année prochaine.

Cette année, cela ne nous permettra pas d’économiser des impôts, mais nous pourrons récupérer les taxes de retrait que nous avons payées lors de l’achat de la maison.

À part cela, rien de particulier ne s’est produit au niveau de nos finances. Compte tenu de la forte augmentation de la valeur de l’USD et de la valeur élevée de mon bonus, cela nous a permis d’augmenter sensiblement notre fortune nette FI.

Je me réjouis donc des progrès que nous avons accomplis sur la voie de l’indépendance financière.

Le blog

Le mois de mars 2024 était relativement standard pour le blog. Au cours de la première moitié du mois, j’ai enfin eu le temps (et la motivation) de travailler sur deux projets que je souhaitais réaliser depuis longtemps.

J’ai créé un nouveau calculateur : Le calculateur FIRE avancé. Il s’agit d’une nouvelle version de la calculatrice FIRE (toujours disponible) avec beaucoup plus d’options, comme le glidepaths et la sécurité sociale. Cela inclut toutes les fonctionnalités que j’ai mises en œuvre dans mon simulateur pour les articles. Je garde les deux versions car la version avancée comporte de nombreuses options et peut être intimidante.

J’ai également créé une nouvelle feuille de calcul : La feuille de calcul du budget avancé. Il comporte beaucoup plus de fonctionnalités que l’ancienne feuille de calcul. Encore une fois, je garde les deux versions car la version avancée peut être moins simple. Merci à Douglas, qui m’a motivé à le faire !

Je suis heureux d’avoir pu mener à bien ces deux petits projets, qui figuraient sur ma liste de tâches depuis un certain temps. J’ai eu très peu de temps à consacrer au blog dans la seconde moitié du mois.

Ce mois-ci, le forum est en perte de vitesse. J’ai l’intention de poursuivre cette expérience pendant quelques mois. Mais si l’activité ne reprend pas, je devrai trouver un moyen de réduire les coûts en l’arrêtant ou en l’hébergeant moi-même.

Pour le mois prochain, je n’ai rien prévu de spécial pour le blog.

Mois suivant – avril 2024

Nous avons très peu de choses prévues pour avril 2024. Nous essaierons de faire quelque chose avec ma famille, mais rien n’est encore fixé.

Sur le plan financier, avril 2024 devrait être un mois normal, sans rien de particulier pour nos finances.

Et vous? Comment s’est déroulé le mois de mars 2024 ?

Prochains articles

Juillet 2025 – achat d’une nouvelle maison

En juillet 2025, nous avons signé le contrat pour l'achat d'une nouvelle maison. À part cela, nous n'avons pas économisé beaucoup d'argent et avons eu peu de temps pour nous.

Avril 2024 – Un autre mois coûteux

Avril 2024 a été un mois coûteux, avec des impôts élevés, mais nous avons tout de même réussi à épargner un peu de nos revenus.

Février 2023 – Coûteux

En février 2023, nous avons économisé un peu moins que notre objectif, en raison de certaines dépenses extraordinaires importantes, de faibles impôts et de revenus élevés. .

Apprenez des moyens faciles d'optimiser vos finances et d'économiser des milliers de francs en Suisse avec notre e-book exclusif. Découvrez les services financiers les plus rentables adaptés aux résidents avisés et aux expatriés!

Obtenez votre guide suisse d'économies GRATUIT

Bonjour Baptiste,

Je suis nouveau sur ce blog et je trouve que le travail que vous réalisez est excellent.

Je vis dans le sud est de la France et je souhaite savoir si toutes les informations que tu nous delivre sur l’indépendance financière peuvent s’appliquer pour un français.

Encore merci pour votre partage !

Bonjour Chouk

Merci :)

Alors, la théorie de base de l’indépendance financière ainsi que les techniques pour y arriver sont universelles. Par contre, mes reviews de produit financiers sont vraiment liés à la Suisse et au point de vue de l’investisseur Suisse.

Bonjour Baptiste,

Tu dis vouloir faire des versements volontaires à ton 2ème pilier, mais compte-tenu de la faible rentabilité moyenne des 2ème piliers il me semble que l’avantage fiscal n’est pas suffisant pour que cela soit profitable.

D’ailleurs un conseil comme VZ préconise de ne faire ces versements volontaires que quelques années avant la retraite pour en sortir rapidement derrière, et ainsi limiter la sous-performance tout en bénéficiant de l’avantage fiscal.

Quel est ton point de vue là dessus ?

Bonjour Nicolas

Il y a plusieurs points qui jouent en faveur de faire ça:

* Notre taux marginal d’imposition est très haut, à environ 40%

* Ma caisse de pension a des résultats décents avec une moyenne à plus de 2%

* Je compte prendre ma retraite dans 12-15 ans. Après quoi, l’argent sera sur un compte de libre passage

Salut Baptiste,

La traduction automatique du FIRE en « Le calculateur d’incendie avancé » m’a bien fait rire ;-)

Je suis surtout curieux de connaitre la marque et modèle de ta machine à café?

Merci.

:( FIRE est effectivement un des mots que je n’ai jamais réussi à faire traduire à WPML :( Je vais corriger ça!

J’ai opté pour une Profitec Pro 700 et le moulin est un Niche Zero.